【AI投研】Trei explozții istorice ale argintului! Ce ar trebui să facem?

Prin analizarea istorică a celor trei explozii mari ale argintului prin AI, ne oferim un ghid pentru investiții, indicând direcția. Nu este un sfat de investiție, DYOR.

Analiza contextului istoric al exploziei argintului din 1979

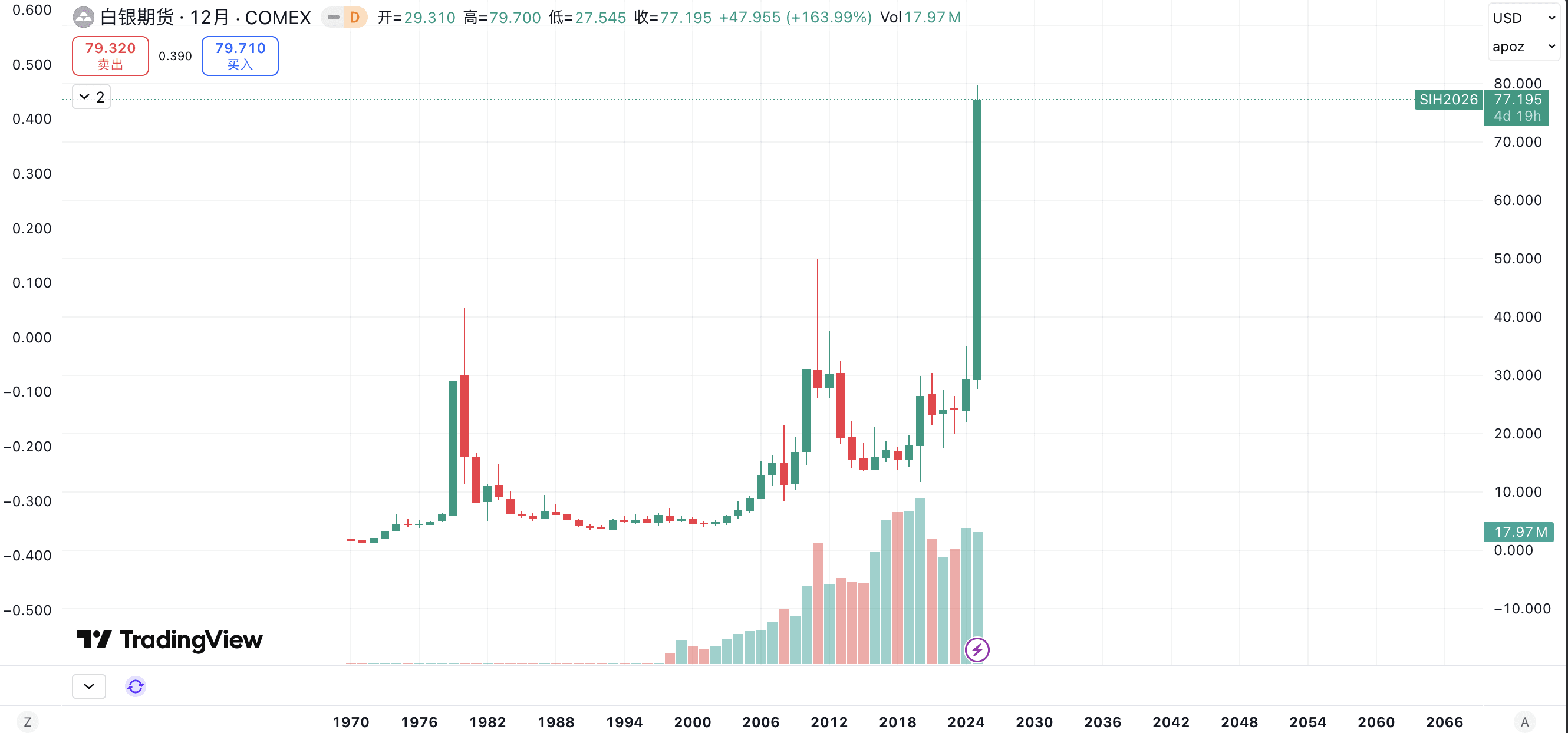

Explozia argintului din 1979 este unul dintre cele mai cunoscute evenimente de bulă a metalelor prețioase din istorie, fiind condusă în principal de manipulările speculative și de factorii macroeconomici. Personajul central al acestui eveniment a fost magnatul petrolier american, frații Hunt (Nelson Bunker Hunt și William Herbert Hunt), care au început să acumuleze argint în masă la sfârșitul anilor 1970, încercând să monopolizeze piața.

Cauze și procese: La începutul anului 1979, prețul argintului era de aproximativ 6 dolari/uncie. Pe atunci, economia americană se confrunta cu o inflație ridicată (stagflație cauzată de criza petrolului din anii 1970), tensiuni geopolitice (precum revoluția iraniană și invazia sovietică a Afganistanului), iar investitorii căutau active de refugiu. Frații Hunt au considerat argintul o oportunitate, prin contracte futures și acumulare fizică, controlând aproximativ 70% din oferta globală de argint. Până la sfârșitul anului 1979, dețineau argint în valoare de aproximativ 4,5 miliarde de dolari, împingând prețul de la 6 dolari la aproape 50 de dolari/uncie în ianuarie 1980. Această explozie nu a fost pur și simplu determinată de piață, ci a fost o penurie artificială: achizițiile fraților Hunt au dus la o strângere a ofertei, atrăgând mai mulți speculatori care să urmeze exemplul lor, formând o bulă.

Factori cheie:

Inflația și deprecierea monedei: în anii 1970, dolarul era slab, iar investitorii se îndreptau spre active hard pentru a se proteja.

Cererea industrială: argintul este folosit în fotografie, electronică și alte industrii, dar speculația depășește cererea reală.

Lipsa reglementării: regulile pieței futures erau relaxate, permițând amplificarea creșterilor prin efect de levier.

Vârfuri și prăbușiri: pe 18 ianuarie 1980, prețul a atins un vârf de 49,45 dolari/uncie. Dar Chicago Mercantile Exchange (COMEX) a crescut ulterior cerințele de marjă, iar frații Hunt nu au putut să-și completeze capitalul. Pe 27 martie 1980 („Silver Thursday”), prețul a scăzut de la 21 de dolari la 10,80 dolari, frații Hunt au dat faliment, iar piața a evaporat zeci de miliarde de dolari.

Acest eveniment a expus riscurile manipulării speculative, ducând la o întărire a reglementării pieței futures, precum limitarea pozițiilor. Explozia a durat aproximativ 1 an, punctul de inflexiune fiind o cădere bruscă sub intervenția reglementatorilor.

Analiza contextului istoric al exploziei argintului din 2010

Explozia argintului din 2010 este mai aproape de o piață bullish determinată de piață, influențată de reverberațiile crizei financiare globale și de revenirea industrială. Spre deosebire de manipularea singulară din 1979, această creștere este rezultatul unei reacții multifactoriale, prețul argintului crescând de la aproximativ 17 dolari/uncie la 30,63 dolari/uncie la sfârșitul anului, cu o creștere de 78%, continuând până la vârful de 49,82 dolari din aprilie 2011.

Cauze și procese: După criza financiară din 2008, incertitudinea economică globală a crescut, criza plafonului de datorie din SUA și problema datoriilor suverane din Europa au crescut cererea de refugiu. Prețul argintului a rebondat de la minimul din 2009, cererea de investiții a crescut vertiginos în 2010: fluxurile de capital în ETF-uri (precum iShares Silver Trust) au atins niveluri record, cererea industrială a revenit (electronică, panouri solare etc.). Până la începutul anului 2011, prețul a depășit 40 de dolari, dar sfârșitul programului de relaxare cantitativă (QE2) și semnalele de recuperare economică au dus la o retragere.

Factori cheie:

Incertitudine economică: după criză, investitorii s-au îndreptat spre metale prețioase, argintul fiind considerat „aurul săracilor”, atrăgând micii investitori.

Recuperarea cererii industriale: argintul este utilizat în panouri fotovoltaice, medicină și industrie auto, cererea revenind cu 21% de la minimul din 2009.

Cererea de investiții domină: pozițiile nete lungi au crescut vertiginos, speculația futures amplificând volatilitatea.

Vârfuri și puncte de inflexiune: în aprilie 2011, prețul argintului a atins vârful de 49,82 dolari, apoi a scăzut din cauza așteptărilor de creștere a ratelor dobânzilor de către Rezerva Federală și a încetinirii cererii industriale, ajungând la 26 de dolari la sfârșitul anului. Întregul ciclu a durat aproximativ 2 ani, punctul de inflexiune apărând în momentul schimbării politicii (sfârșitul QE) și al realocării cererii și ofertei.

Comparativ cu 1979, acest ciclu este mai sustenabil, dar rămâne influențat de politicile macroeconomice, explozia fiind urmată de corecții rapide.

Prognoza tendințelor de creștere și punctelor de inflexiune pentru argint în 2025-2026

Piața argintului din 2025 a intrat într-un bull market puternic: de la aproximativ 29 de dolari/uncie la începutul anului, a fost de aproximativ 64 de dolari, cu o creștere de peste 120%, atingând un vârf recent. Această creștere este similară cu impulsul industrial + entuziasmul investițional din 2010, dar are și caracteristici de deficit de ofertă din 1979. Producția globală de argint întârzie în raport cu cererea, deficitul structural extinzându-se pentru al cincilea an consecutiv (se estimează că deficitul din 2025 va ajunge la 265 de milioane de uncii), impulsionând creșterea prețurilor.

Tendința actuală și asemănările istorice:

Cererea industrială domină (precum în 2010): argintul este utilizat în energie solară (fotovoltaică reprezintă 40% din cerere), baterii pentru vehicule electrice și electronică AI. Transformarea energetică globală se accelerează în 2025, iar cererea din China și India este puternică, similar cu revenirea de după criza din 2010.

Deficitul de ofertă și speculațiile (precum în 1979): oferta mineralelor este insuficientă (principalele surse, Peru și Mexic, înregistrează scăderi de producție), stocurile scad, atrăgând ETF-uri și speculații futures. Tensiunile geopolitice (precum tensiunile comerciale dintre SUA și China, continuarea conflictului din Ucraina) amplifică incertitudinea, crescând cererea de refugiu.

Factori macroeconomici: inflație ridicată (deși nu la fel de mare ca în anii 1970, dar așteptările de politici de relaxare ale Rezervelor Federale din 2025 sunt similare cu perioada QE), deprecierea dolarului și corelația cu aurul (raportul aur-argint a scăzut de la 80:1 la aproximativ 40:1 în prezent) susțin creșterea. Spre deosebire de istorie, de data aceasta, argintul a fost clasificat ca „mineral strategic” de mai multe țări, sporind cererea pe termen lung.

Prognoza tendințelor pentru 2025-2026:

Continuarea creșterii: pe baza impulsului actual și a consensului analiștilor, se estimează că prețul argintului va fluctua în intervalul 60-80 de dolari în 2025, cu o medie de aproximativ 75 de dolari (prognoza CoinCodex 72-77 dolari; IG și grupul deVere estimează 50-65 dolari, dar având în vedere cererea peste așteptări, ar putea fi mai mare). În 2026, ar putea intra în faza de „descoperire a prețului”, depășind 80 de dolari, cu o medie de 56-70 dolari (vârful estimat de Bank of America 65 dolari; optimistul Robert Kiyosaki prognozează 75 de dolari, iar discuțiile Reddit ajung chiar la 150 de dolari). Creșterea va fi impulsionată de cererea industrială, similară cu creșterea anuală de 78% din 2010, dar la o scară mai mare din cauza deficitului de ofertă mai profund.

Puncte potențiale de maxim: dacă cererea se menține (se estimează o creștere de 20% a instalațiilor fotovoltaice în 2026), prețul ar putea atinge 90-100 de dolari în prima jumătate a anului 2026, similar cu vârfurile de bulă din 1979/2011. Dar nu va crește nelimitat: istoria arată că prețul argintului are o elasticitate mare, fiind ușor influențat de speculația pe efect de levier.

Prognoza punctului de inflexiune:

Punctul de inflexiune ascendent: T1 2026 ar putea accelera, în cazul în care Rezerva Federală reduce din nou ratele dobânzilor sau dacă evenimentele geopolitice escaladează, similar cu vârful de cumpărare Hunt din 1979.

Punctul de inflexiune descendent: Se așteaptă ca în mijlocul anului 2026 (sfârșitul verii sau începutul toamnei), similar cu retragerea după încheierea QE din 2011. Factorii declanșatori includ: recesiune economică care reduce cererea industrială (dacă PIB-ul global încetinește), intrarea în producție a noilor capacități minerale (se estimează o creștere a ofertei de 5-10% în 2026), intervenția de reglementare (precum limitarea contractelor futures, pentru a preveni repetarea din 1979) sau corelația cu piața de aur în declin. În scenarii extreme, dacă bula speculativă se sparge, prețurile ar putea scădea cu 30-50% de la vârf, ajungând la 40-50 de dolari.

Riscuri și incertitudini: Ipoteza optimistă presupune o cerere puternică, dar lecțiile istorice (precum prăbușirea din 1980) amintesc de riscurile speculative; dacă inflația se răcește sau materialele alternative apar (precum cuprul înlocuind argintul în anumite aplicații), punctul de inflexiune se va produce mai devreme. Per ansamblu, acest ciclu este mai sustenabil decât cel din 2010, dar trebuie să fim atenți la semnele de manipulare în stilul anului 1979 (precum acumularea masivă de către mari investitori).

În concluzie, prețul argintului din 2026 va continua probabil să fie bullish, dar punctul de inflexiune depinde de schimbările macroeconomice. Investitorii ar trebui să monitorizeze datele industriale și semnalele politice, evitând supraexpunerea la efectul de levier.