I.

Despre tipurile de investitori.

Graham în cartea sa (Investitorul inteligent), pe baza timpului, energiei, abilităților profesionale, precum și a obiectivelor de rentabilitate și a logicii de toleranță la risc a investitorilor, îi clasifică clar în două categorii: investitorii defensivi și investitorii activi (agresivi).

1. Investitorul defensiv (Defensive Investor) este tipul pe care Graham îl consideră potrivit pentru majoritatea investitorilor obișnuiți și este alegerea pe care o recomandă cu căldură.

Acești investitori nu au suficient timp, energie și cunoștințe financiare specializate pentru a studia profund valorile mobiliare, nu își propun să obțină randamente excesive, ci au ca obiectiv principal asigurarea securității capitalului și obținerea unui randament stabil și pe termen lung, la nivelul mediu al pieței, evitând complet riscurile speculativ. Ei ar trebui să se comporte astfel: comportament de investiție extrem de reținut, tranzacționare rară, neprevăzând evoluția pe termen scurt a pieței, respectând cu strictețe marja de siguranță, făcând doar alegeri de investiție cu certitudini ridicate.

2. Investitorii activi (Enterprising Investor) sunt un tip destinat unor persoane cu condiții profesionale specifice, nu pur și simplu investitori „dispuși să își asume riscuri”.

Acești investitori sunt dispuși să investească mult timp și efort, având abilități solide de analiză financiară și interpretare a situației financiare, fiind dispuși să suporte costuri mai mari de cercetare, obiectivul fiind obținerea unor randamente superioare mediei pieței prin analiză profesională. Ei au capacitatea de a evalua independent valoarea intrinsecă a companiei, respectând cu strictețe disciplina investițiilor bazate pe valoare, având o psihologie puternică pentru a rezista fluctuațiilor pieței și tentațiilor de speculație, nefiind în niciun caz investitori de tip speculativ pe termen scurt.

3. Pe baza celor două tipuri de investitori menționate anterior, știm că: în primul rând, speculatorii nu sunt investitori. Speculatorii sunt în mare parte jucători, doar 1% dintre ei pot obține profituri pozitive, nu trebuie discutat în mod obișnuit. Cei care schimbă frecvent activele și tranzacționează pe piața de valori sunt toți jucători, adică „iarba”. În al doilea rând, majoritatea oamenilor sunt mai potriviți să fie investitori defensivi; acești oameni, dacă sunt atrași de un anumit activ (fie că este vorba despre aur sau un ETF), cea mai bună strategie este să cumpere pe termen lung prin DCA, nu să cumpere o sumă mare dintr-o dată. Se poate lua în considerare împărțirea fondurilor investibile în 365 de părți, cumpărând o parte în fiecare zi, recalculând zilnic, timp de mulți ani, obținând în cele din urmă profituri în momentele în care depășesc piața, realizând obiectivele de investiții ale activului respectiv. În al treilea rând, eu sunt un investitor activ tipic; nu investesc în ceea ce nu înțeleg, activele care nu pot fi achiziționate în cantitate mare nu merită cumpărate. Spre deosebire de Graham, sugerez tuturor să devină investitori activi, studiind pentru toată viața trei sau cinci active pe care le înțeleg.

2.

Despre marele tort.

Indiferent dacă sunt investitori defensivi sau activi, trebuie să fie precauți. Ritmul actual al pieței bear este foarte evident și proeminent.

În primul rând, impactul reducerii recompensei Bitcoin asupra pieței s-a diminuat; în al doilea rând, piețele bullish pentru AI, metale neferoase și acțiunile tehnologice din SUA nu au suferit o corecție semnificativă, iar fondurile continuă să fie atrase, ceea ce afectează și mai mult căldura din zona criptomonedelor. În al patrulea rând, majoritatea băncilor centrale, inclusiv Fed-ul, și economiile respective nu se află într-o etapă de relaxare evidentă. Mai degrabă, majoritatea țărilor se confruntă cu o creștere economică slabă, se află într-o etapă de deflație a prețurilor și inflație a emisiunii de monedă, ceea ce afectează negativ piața criptomonedelor.

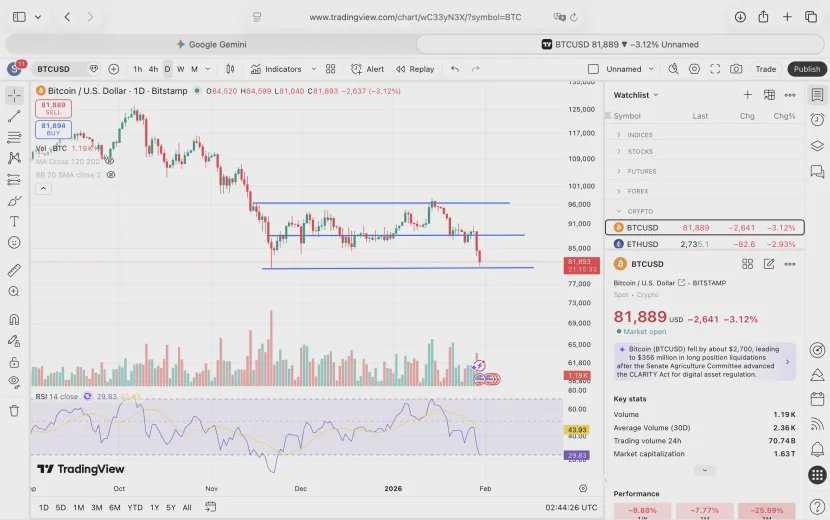

Situația despre care am vorbit în trecut, referitoare la posibilitatea de recuperare a marelui tort pentru a umple golurile, s-ar putea să se transforme în fantezie, având în vedere prăbușirea de aseară, iar probabilitatea de a depăși 90.000 a scăzut semnificativ.

Pe termen scurt, în cazul unei corecții puternice, cel mai mult am văzut 89000, adică poziția medie a intervalului de fluctuație. Personal, nu cred că se poate merge mai sus. Cei care încă nu au ieșit din piață ar trebui să vândă în jur de 81000, ceea ce nu este potrivit; cel mai bine este să aștepte o mică corecție.

Referitor la întrebarea dacă să facem contracte short, părerea mea este foarte clară: chiar dacă vreau să fac asta, o voi face cu o sumă mică, pe termen mediu de 1-2 trimestre, și nu cu o sumă mare, pe termen scurt. Raportul marjei nu trebuie să depășească 20%-25% din suma totală. De ce? Pentru că aceasta este o mare oportunitate! Aceasta este una dintre cele mai mari invenții ale omenirii de până acum (poate chiar singura, vom ști în viitor), nimeni nu poate prezice dacă va exploda prețul brusc.

Până acum, nu există controverse legate de piața bear a marelui tort; în acest ciclu bullish și bearish al marelui tort, KOL-urile chineze de pe YouTube care au devenit celebre sunt Tiafiro și Koinetto, merită urmărite.

3.

Referitor la problema vârfurilor de aur.

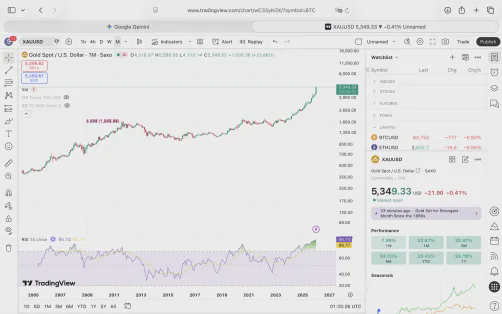

1. Nu cumpărați aur cu fermitate. Conform principiului investițiilor bazate pe valoare, achiziția la prețul actual lipsește o marjă de siguranță. Dacă ieri nu aș fi avut treabă, aș fi vândut o treime pentru a-mi recupera investiția.

2. Această etapă de creștere abruptă a adus un RSI serios de cumpărare la nivel lunar. Consultați figura de mai jos. Poate fi stabilit că aurul a ajuns în intervalul superior al ciclului de piață bullish.

3. Conform indicatorului RSI, există 4 puncte de timp care pot oferi referințe analitice pentru această creștere, respectiv începutul anului 2006, primul trimestru din 2008, al doilea și al treilea trimestru din 2011, al doilea și al treilea trimestru din 2020.

Împreună cu acele vârfuri RSI, vin și scăderi continue de 6-10 luni. Scăderea variază între 20%-35%.

Cea mai similară creștere cu această etapă este cea de dinainte de martie 2008. Acea scădere a fost de 35%. Apoi a continuat să crească până în august 2011.

RSI-ul acestui ciclu de piață bullish a ajuns atât de sus, consider că motivul principal este: această piață bullish a aurului are ca motor principal băncile centrale care, pentru a reduce dependența de dolar, acumulează aur pentru a-și întări moneda. Băncile centrale nu sunt investitori individuali, nu vor vinde ușor aur, chiar și la vârf nu îl vor vinde, astfel că oferta de vânzare este mult mai mică decât cererea de cumpărare, ceea ce a dus la o creștere istorică, care a durat timp de 10 ani. Această caracteristică nu a mai apărut în ultimele 4 cicluri. Astfel, forma de distribuție va fi, cu siguranță, diferită. În contextul unei presiuni de vânzare slabe, cred că forma care este mai probabil să apară este similară cu steaua de seară a vârfului din 2020, puterea de cumpărare și de vânzare fiind schimbată complet la vârf.

Cele 4 puncte de timp pot fi utilizate ca referință. Cea mai bună strategie de ieșire este să ieșiți treptat, vânzând o parte în fiecare dată când vă apropiați de cel mai înalt punct. În plus, vârful RSI la nivel lunar nu este întotdeauna cel mai înalt preț, ci vine înainte de cel mai înalt preț. Această informație poate fi folosită de către cei din industrie, prin analiza unor forme la nivel de timp mai mic, pentru a ajuta la evitarea vârfurilor, nu voi dezvolta acest subiect aici.

4.

Despre Moutai.

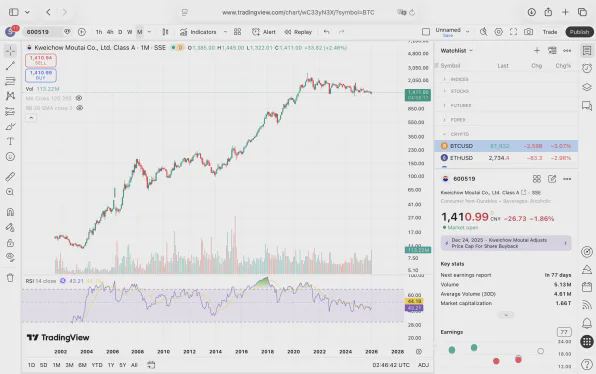

Să începem cu concluzia: investitorii defensivi pot cumpăra pe termen lung prin DCA, dar nu recomand investitorilor activi să cumpere acum.

Motivul pentru care nu recomand achiziția este: activele care nu pot fi cumpărate în cantitate mare nu merită achiziționate. Moutai pur și simplu nu a avut ultima scădere sau nu a testat de mai multe ori 1241.

Consider că alte băuturi alcoolice trebuie să urmeze prețurile imobiliarelor; nu există speranțe pe termen scurt pentru o revenire a prețurilor imobiliare (semafoarele principale pentru fund sunt impozitul pe proprietate, raportul de închiriere la vânzare revenind la un nivel rezonabil, scăderea cererii pentru achiziții de locuințe), astfel încât majoritatea băuturilor alcoolice vor continua să fie în stagnare. Ieri am menționat că whisky-ul este mai gustos decât băuturile alcoolice, având același grad, ceea ce afectează negativ prețul acțiunilor din domeniul vinului.

Duan Yongping a spus pe Xueqiu că el bea de obicei vin, ocazional Moutai, și nu bea alte băuturi alcoolice.

Consider că el este o persoană de caracter, cu siguranță va lua decizii de consum în funcție de preferințele sale.

Consumatorii știu mai mult, încearcă mai mult, iar pentru băuturile tradiționale din orez, în special pentru cele cu aromă puternică, este mai puțin favorabil.

Mai ales că vârsta consumatorilor de băuturi alcoolice continuă să scadă.

Moutai are unele diferențe, deoarece este un brand de top în piața luxului băuturilor alcoolice, având o utilizare unică și câteva avantaje legate de politici; echipa de management este, de asemenea, conștientă de necesitatea de a menține stabilitatea.

Compania Moutai are foarte mulți bani, numerar și echivalente de numerar totalizând 1595,02 miliarde de yuani, ceea ce constituie active de aproape numerar, fără datorii cu dobândă; profitul neîmpărțit este de 2108,75 miliarde de yuani, reprezentând o sursă potențială de fonduri disponibile pentru dividende și răscumpărări.

1595 de miliarde de yuani în numerar poate acoperi aproximativ 7,4 luni de costuri operaționale; în condiții extreme, poate menține funcționarea normală a întreprinderii, rezistând riscurilor ciclurilor industriale. În același timp, 1595 de miliarde poate susține un raport ridicat de dividende (dividende intermediare de 30 de miliarde de yuani în 2025, randament al dividendelor de peste 4%) și răscumpărări de acțiuni (plan de răscumpărare de 1,5-3 miliarde de yuani, preț maxim de 1887,63 yuani/acțiune), întărind încrederea investitorilor.

Însă este foarte greu să susții complet prețul de 1300.

Prețul de 1300 de yuani corespunde unei valori de piață de aproximativ 16280 miliarde de yuani, iar rezervele de numerar reprezintă doar 9,79% din valoarea de piață, fiind insuficiente pentru a susține complet presiunea de vânzare de pe piață prin răscumpărări și alte metode.

Mecanismul de determinare a prețului acțiunilor: prețul acțiunilor este determinat de fundamente (EPS) × evaluare (PE) și nu de valoarea absolută a rezervelor de numerar. Moutai a realizat un profit net de 646,27 miliarde de yuani în primele trei trimestre din 2025 (cu o creștere de 6,25% față de anul precedent), iar 1300 de yuani corespunde unui PE de aproximativ 18 ori, aflat în intervalul de minim din ultimii 10 ani.

Dimensiunea răscumpărării este limitată: planul de răscumpărare Moutai din 2025 are un plafon de 3 miliarde de yuani, reprezentând doar 1,88% din rezervele de numerar, impactul asupra unei valori de piață de 1000 de miliarde fiind limitat.

Totuși, prețul de 1300 de yuani are și o anumită marjă de siguranță, cu anumite avantaje:

Fundamentele susțin: poziția de lider pe piața băuturilor alcoolice premium este solidă, marja brută depășește 90%, marja netă este de aproximativ 50%, capacitatea de a genera fluxuri de numerar stabile și continue este baza fundamentală a prețului acțiunilor.

Marginea de siguranță a evaluării: 18 ori PE este semnificativ sub media istorică (aproximativ 30 de ori în ultimii 10 ani), de asemenea, sub giganții internaționali din industria bunurilor de consum (precum Coca-Cola, 25-30 de ori).

Consensul pieței: instituțiile consideră în general că intervalul de evaluare rezonabil pentru Moutai este între 1205-1624 yuani, iar 1300 yuani este deja aproape de limita inferioară a evaluării, având o atracție destul de puternică.

În concluzie:

Consider că Moutai este potrivit pentru investitorii defensivi, să adune treptat.

Investitorii activi pot construi o bază, dar nu este potrivit să intre cu o sumă mare acum. Prefer să ofer oportunitatea unui mare profit la sfârșitul anului 2026.