Unu,

Mărul.

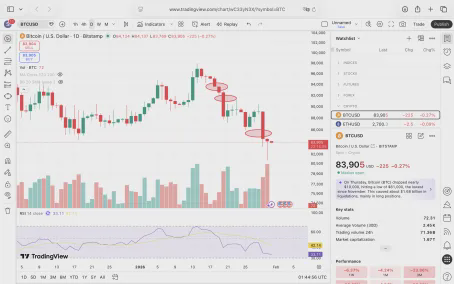

Mărul a scăzut la aproximativ 81000, dar nu a spart minimul din jurul valorii de 80000 de pe 22 noiembrie.

Așadar, scăderea nu este suficientă.

A venit deja.

Există o probabilitate mare să scadă din nou și să spargă minimul anterior, adică în jur de 80000, să închidă pozițiile short și apoi să înceapă o revenire în intervalul de fluctuație.

În intervalul de fluctuație între 80000 și 98000 există trei goluri și o potențială poziție de falsă spargere în vârf.

Cele trei goluri sunt 86000, 91800, 94000. Poziția de falsă spargere este în intervalul 98000-100000.

Indiferent de cum vezi piața bearish din 2026, în fiecare etapă pe termen scurt, nimeni nu poate prezice cu exactitate unde va ajunge piața, se poate spune doar aproximativ, că în piața bearish vor fi și unele obstacole.

Dacă nu s-ar fi dus sub 80.000 și ar fi început o revenire, atunci ar fi fost cu adevărat o oscilație centrală, amplitudinea revenire ar putea fi mai mică, deoarece există 80.000 ca magnet care atrage prețul.

De fiecare dată când o mare piață bull sau bear se deschide, există întotdeauna oameni care nu pot profita de ea, lipsindu-se de abilități de judecată a fundamentelor și devenind comercianți de tranzacționare de dreapta bazându-se doar pe câteva indicatori tehnici restrânși, crescându-și astfel dificultatea de operare pe termen scurt, iar în cele din urmă, este foarte greu să devină o persoană tehnică care câștigă. Nu este o greșeală, comercianții tehnici în contracte pe termen scurt, 99% pierd. În epoca de astăzi, în care tranzacțiile cuantificate și vânătoarea de stop-loss-urilor sunt la ordinea zilei, devine și mai greu să câștigi. De exemplu, în procesul de la 9.8 la 8.1, fără o evaluare anterioară a pieței bear, nu am putut înțelege cu adevărat. Dacă acest lucru scade sub 8 sau sub un anumit nivel, am putea observa o revenire pe termen scurt. În special, în acest moment, cu siguranță va exista un grup de comercianți care vor face short-uri la vârfuri, apoi vor fi forțați să închidă pozițiile datorită unei creșteri, devenind combustibil. Dacă se depășește 90.000 sau un anumit moment, ei vor face long și vor fi din nou zdrobiți, devenind combustibil.

Așadar, recomand să nu deveniți un jucător de contracte pe termen foarte scurt. Dacă doriți să faceți un contract, ar trebui să fiți la nivel de medie sau chiar pe termen lung, dacă nu aveți curajul să țineți un contract câteva săptămâni, atunci nu merită să faceți, iar toate contractele ar trebui să aibă o evaluare clară și un plan de reacție pentru a evita oprirea pierderilor.

Contracte pe termen lung, de exemplu, planificate la 9.4 și 9.8, deținute pentru 1-2 trimestre, gestionând bine riscurile de pierdere, este mult mai rațional decât contractele pe termen scurt.

II,

Aurul a scăzut rapid de la 5600 la aproximativ 4715, o scădere de 15%, scăderea nu este suficientă, marja de siguranță nu este suficientă, chiar și pentru a face o speculație pe termen scurt, siguranța este insuficientă, nu se poate cumpăra.

Din punctul meu de vedere, cea mai bună strategie există doar în mâinile celor care au numerar sau poziții lungi.

În primul rând, observarea minimelor pe graficele zilnice și 4 ore; în al doilea rând, vânzarea sau închiderea pozițiilor lungi după ce s-au stabilizat cu adevărat pe poziția de 0.618. Recuperarea unei părți din capital, cel mai bine ar fi să se recupereze capitalul propriu.

Motivul pentru care fac acest lucru se bazează pe analiza de ieri, probabilitatea atingerii vârfului este mare. Un RSI atât de anormal va provoca inevitabil o vânzare.

Aceasta este ceea ce consider că are cea mai mare probabilitate.

Există și o altă posibilitate:

Giganții care consumă bani nu au de gând să oprească piața bull, în ultimele zile din ianuarie, prin vânzări agresive, au reparat parțial indicatorii tehnici, continuând să cumpere și să crească în februarie.

Chiar și în această posibilitate, cred că este necesar să vând o parte din acțiuni ca măsură de precauție.

Dacă investitorii în aur nu se îngrijorează de această potențială corecție (conform articolului de ieri, în istorie, astfel de puncte RSI pot corecta inițial între 20% și 35%, iar în perioada 2011-2016 au corectat cumulativ 50%), având o viziune pe termen lung, pot continua să păstreze, pe termen lung mai există un spațiu practic nelimitat pentru creștere.

III,

Schimbarea directorului Fed, Kevin Walsh, a fost nominalizat și ar putea prelua oficial în orice moment. Iarăși, este nominalizat de Trump.

Cine l-a nominalizat pe Powell? Tot Trump. Nu este la fel și aici?

Se poate lua în serios ce spune Trump? Cum au ajuns oamenii nominalizați de Trump să fie hawk, chiar nu are legătură cu Trump?

Relația dintre Musk și Trump nu este și ea una de împăcare?

Ei nu au numere fixe.

Vor crea constant incertitudine pentru propriile interese sau pentru cele ale grupului din spate. Asta va provoca fluctuații pe piață.

Așadar, unii oameni cred că Trump nu ar face aceeași greșeală de două ori, Kevin Walsh, cel nou, cu siguranță îl va asculta pe Trump și va reduce ratele dobânzilor în mod sincer.

Cred că această idee este foarte naivă.

În primul rând, Trump nu vrea cu adevărat să reducă ratele dobânzilor, ci doar o spune. În al doilea rând, stilul său de hawk din trecut nu este neapărat convingerea sa pe termen lung. În al treilea rând, pentru a crea incertitudine și a influența piața, ei vor sări de la un punct la altul fără o limită clară.

Patru,

Pe 29 ianuarie, fondatorul Liquid Capital, Yi Lihua, a declarat pe platforma X că modelele companiilor precum Tether și Binance sunt pompa industriei, câștigând anual zeci de miliarde de dolari profit, crescând sălbatic în perioada timpurie a criptomonedelor fără a necesita conformitate. Tether, ca o companie de stablecoin non-conformă, câștigă profituri masive în lumea criptomonedelor, cumpărând în mod frenetic aur. Din punct de vedere al investițiilor, este un succes, dar din perspectiva construcției industriei și respectului, este un eșec. În schimb, stablecoin-uri conforme precum USD1, care își subvenționează profitul utilizatorilor prin WLFI, cumpărând constant ETH și alte active din industrie, reprezintă cu adevărat construcția industriei. Sper că CZ, dacă crede cu adevărat în super-cicluri și că liderul femeie crede în venirea epocii bitcoin, ar trebui să utilizeze o parte din profiturile Binance pentru a cumpăra BTC/ETH etc., așa se aliniază cu acțiunile și cuvintele, iar asta este ceea ce merită respectat, desigur, sper ca și alte platforme să urmeze exemplul, doar o piață bullish a industriei va face pe toată lumea mai bine, iar acei mari short-uri sunt adevărata tumoră a industriei.

Un kol a exprimat acest lucru într-un mod mai direct:

Apoi, cz chiar a acționat de data aceasta:

În această privință, cred că CZ joacă teatru, liniștind pe cei care cer acțiuni.

A cumpăra bitcoin cu 1 miliard de dolari în jur de 80.000, este pur și simplu o acțiune obișnuită a gigantilor precum bn. Cu toate acestea, dacă BN anunță un ciclu fix, cumpărând 1 miliard de dolari în fiecare trimestru, atunci aș crede.

Se estimează că CZ este, în adâncul său, un liberal clasic ferm, și eu sunt la fel. Consider că cei care câștigă bani, cum își cheltuie banii, este decizia lor, iar ceilalți pot ignora complet.

Regulile sunt generate spontan, cele mai simple, eficiente și durabile, cu cele mai puține efecte secundare.

Aceasta regulă, cea mai răspândită, este piața liberă.

Numai bandiții se amestecă în modul în care alții aleg să acționeze.

Trebuie să adaug o notă:

bn, ok și aceste burse au înregistrat situații similare de „deconectare a cablului” sau „deconectare a internetului”, forțând utilizatorii să nu poată tranzacționa, ceea ce constituie o fraudă sau un furt. Este o încălcare a proprietății private a altora. Ar trebui să fie pedepsită.

Fiecare cu ale lui.

Cinci,

Problema Cubei a provocat o stare de urgență națională în SUA, în timp ce conflictul Rusia-Ucraina continuă, trupele americane au fost amplasate în Orientul Mijlociu etc., toate acestea nu mai sunt factori principali de influență. Starea mentală a majorității oamenilor la nivel global este cheia. Unele lucruri devin atât de normale încât oamenii nu le mai observă.

Șase,

Un prieten m-a întrebat ce părere am despre crcl și mstr.

Cred că crcl, având un capital puternic în spate, are o anumită capacitate de rezistență, chiar dacă este evident că pierde în competiția cu usdt, va obține o cotă de piață solidă datorită ajutoarelor legale în anumite circumstanțe, iar această parte va avea profituri decente. Poate fi evaluată prin metoda de discountare a fluxului de numerar viitor. Dacă valoarea de piață a acțiunilor este sub această valoare, atunci în continuare este în mare parte conform principiilor investitorilor în valoare, având în vedere că compania Tether nu este listată. Nu poate fi aleasă decât crcl.

Cât despre mstr, acesta are un avantaj clar de primă mișcare, acumulând zeci de mii de bitcoin, ceea ce nu poate fi urmărit de alte companii listate care acumulează bitcoin, a obținut deja un avantaj calitativ. Cu excepția companiilor mari ca Apple care au rezerve de numerar masive și care acumulează bitcoin în secret.

Așadar, la fundurile pieței bear, evaluarea bunului de siguranță al mstr este posibilă pentru a cumpăra la prețuri mici. Iată analiza obținută prin ai:

# Evaluarea riscurilor de faliment ale MSTR în piața bear a bitcoin-ului din 2026 (scenariul BTC=40.000 de dolari)

Concluzia centrală: MSTR nu va falimenta absolut deloc când bitcoinul scade la 40.000 de dolari **; probabilitatea de faliment în condiții normale de piață (BTC>30.000 dolari) este 0; doar în caz de prăbușire extremă (BTC<12.000-23.000 dolari) și incapacitate permanentă de a finanța există un risc teoretic de faliment, probabilitate extrem de scăzută.**

---

## I. De ce BTC=40.000 de dolari este „stabil ca un stâncă”? Trei garanții esențiale

### 1. Structura datoriilor: „corpul invincibil” fără colateral și fără linie de lichidare

- Toate datoriile principale ale MSTR (convertibile fără garanție care expiră în 2027/2028/2030, acțiuni preferențiale perpetue) sunt **obligațiuni preferențiale fără garanție**, iar activele bitcoin nu sunt garantate pentru niciun creditor

- Nu există mecanism de „evaluare insuficientă a colateralului care să declanșeze lichidarea forțată”, ceea ce este o distincție esențială față de instituțiile criptografice precum FTX.

- Cea mai timpurie datorie expiră în **septembrie 2027**, fără presiune de plată mare în 2026

- Datoria totală este de aproximativ 8.214 miliarde de dolari, acțiunile preferențiale perpetue de aproximativ 4 miliarde de dolari, totalizând aproximativ 12.2 miliarde de dolari

### 2. Acoperirea activelor: valoarea bitcoin-ului depășește de departe suma totală a datoriilor

- Până în ianuarie 2026: deține aproximativ **710.000 de bitcoin**, valoarea totală la 40.000 de dolari fiind de aproximativ **28.4 miliarde de dolari**, este de **2.3 ori** suma totală a datoriilor, este de **1.9 ori** datoriile cu acțiuni preferențiale

- Chiar și calculând cel mai conservator prag de acoperire a datoriilor (12.236 dolari), 40.000 de dolari au încă o **marjă de siguranță de 3.27 ori**

- Rezerva de numerar este de aproximativ **1.44 miliarde de dolari** (raportul financiar Q4 2025), suficient pentru a acoperi cheltuielile cu dobânzile și costurile operaționale timp de mai mulți ani

### 3. Rezistența operațională: afacerea de software oferă un flux stabil de numerar

- Venitul anual din afacerea de software este de aproximativ **5-6 miliarde de dolari**, marja de profit de peste 80%, oferind un flux constant de numerar pozitiv

- Cheltuielile cu dobânzile sunt de aproximativ **5-7%** anual (datorii + acțiuni preferențiale), aproximativ 6-8 milioane de dolari/an, fluxul de numerar din software poate acoperi cea mai mare parte

- Fondatorul Michael Saylor deține **46.8% din dreptul de vot**, ceea ce poate evita răscumpărarea anticipată a acțiunilor preferențiale, controlând deciziile companiei

---

## II. Impactul real când BTC=40.000 de dolari: nu e vorba de faliment, ci de „încetinirea creșterii + ajustarea evaluării”

| Dimensiunea impactului | Reprezentare specifică | Nivel de risc |

|----------|----------|----------|

| Bilanț | Pierderile nerealizate s-au extins (costul mediu de aproximativ 75.000 de dolari, pierdere flotantă de aproximativ 24.85 miliarde de dolari), dar rămâne cu un capital net pozitiv (aproximativ 16.2 miliarde de dolari) | Scăzut |

| Capacitatea de finanțare | Emiterea de acțiuni ATM pierde efectul de „îmbunătățire” (prețul acțiunii NAV poate deveni discount), ritmul de cumpărare de monede suspendat | Mediu |

| Performanța acțiunilor | Scăderea este de obicei de două ori mai mare decât bitcoin (BTC scade cu 50% → MSTR scade cu 70-80%), dar afectează doar valoarea acționarilor | Mare |

| Lichiditate | Rezerve de numerar suficiente, dobânzile pot fi acoperite, fără risc de default | Scăzut |

| Strategia de operare | Suspendarea cumpărării de monede, reducerea cheltuielilor neesențiale, concentrându-se pe gestionarea fluxului de numerar | Controlabil |

---

## III. Calea de supraviețuire în piața bear (2026)

### 1. BTC=40-60.000 de dolari: reacție obișnuită

- Suspendarea planului de achiziție de bitcoin, evitând diluarea suplimentară a valorii acționarilor

- Optimizarea costurilor operaționale, limitând cheltuielile anuale la sub 500 de milioane de dolari

- Utilizarea rezervelor de numerar pentru a acoperi cheltuielile cu dobânzile, menținând lichiditatea

- Fezabilitate: **mare** (fără ajustări majore necesare)

### 2. BTC=30-40.000 de dolari: măsuri defensivă

- Emiterea moderată de acțiuni (la 160 dolari/acțiune, emiterea a 10 milioane de acțiuni, strângere de 1.6 miliarde de dolari, rata de diluare de aproximativ 3.5%)

- Vânzarea unor active non-core, recuperarea de numerar

- Comunicarea cu creditorii pentru a prelungi termenul de plată a datoriilor, reducând presiunea pe termen scurt

- Fezabilitate: **medie** (diluează acționarii, dar păstrează supraviețuirea)

### 3. BTC<30.000 de dolari: reacție extremă (scenariu teoretic)

- Restructurare masivă a datoriilor, atragerea de investitori strategici

- Vânzarea unei cantități mici de bitcoin (<5% din deținere) pentru a recupera numerarul, evitând criza de lichiditate

- Renegocierea termenilor acțiunilor preferențiale, reducerea ratei de dividende

- Fezabilitate: **scăzută** (necesită măsuri extreme, dar poate evita falimentul)

---

## IV. Singura posibilitate de faliment (probabilitate <1%)

Trebuie să îndeplinească simultan următoarele 4 condiții:

1. Bitcoin va rămâne **pe termen lung** (mai mult de 1 an) sub **15.000 de dolari** și fără semne de recuperare

2. Piața își pierde complet încrederea, MSTR nu poate obține finanțare prin capital propriu/sau datorii

3. Afacerea de software scade drastic, fluxul de numerar devine negativ

4. Schimbări bruște ale politicii de reglementare care obligă la vânzarea de bitcoin sau restricționarea afacerii

---

## V. Judecata finală: probabilitatea de faliment este extrem de scăzută, există trei motive

1. Marginea de siguranță a activelor este groasă: valoarea bitcoin la 40.000 de dolari este de 2.3 ori suma datoriilor, mult peste pragul de faliment

2. Fereastra de timp este suficientă: cea mai timpurie datorie expiră în 2027, având suficient timp pentru a face față pieței bear.

3. Instrumentele de reacție sunt diverse: supraviețuirea poate fi menținută prin emiterea de acțiuni, vânzarea de active, restructurarea datoriilor și alte metode.