Când președintele Donald Trump a semnat legea de cheltuieli care a pus capăt închiderii guvernului american, sentimentul imediat din piețe a fost de ușurare mai degrabă decât de soluționare. Agențiile federale s-au redeschis, lucrătorii s-au întors, iar procesele întârziate au reintrat în mișcare. Sistemul a început din nou să funcționeze. Pentru investitori, acest moment nu a fost despre optimism sau victorie politică. A fost despre eliminarea unei opriri operaționale care nu ar fi trebuit să existe în primul rând. Liniștea care a urmat a reflectat normalizarea, nu încrederea.

Închiderea se produce în Statele Unite deoarece procesul bugetar este structurat astfel încât să forțeze acordul sub presiune temporală. Autoritatea de finanțare expiră la date fixe, în timp ce stimulentele politice rareori se aliniază cu aceste termene limită. Când consensul eșuează, sistemul nu se degradează treptat. Se oprește brusc. Acest design creează levier, dar introduce și momente recurente de perturbare care sunt acum familiare piețelor. Închiderile nu mai sunt interpretate ca șocuri. Ele sunt tratate ca eșecuri procedurale care vor fi, în cele din urmă, reparate.

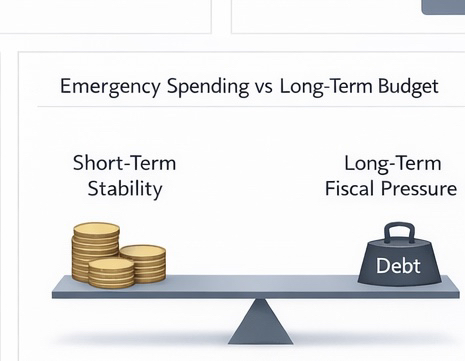

Modul în care se încheie o închidere contează mai mult decât faptul că se încheie. În acest caz, redeschiderea a venit prin cheltuieli de urgență mai degrabă decât printr-o rezolvare fiscală cuprinzătoare. Această alegere restabilește rapid funcționalitatea, dar face acest lucru prin amânarea deciziilor dificile. Facturile de urgență prioritizează continuitatea în detrimentul preciziei. Ele lărgesc autoritatea de cheltuieli, comprimă dezbaterea și mută consecințele fiscale în viitor. Stabilitatea este atinsă, dar claritatea este amânată.

Acest model are implicații pe termen lung pentru presiunea fiscală. Cheltuielile de urgență nu par dramatice de la sine, totuși, dependența repetată de ele reshapează încet traiectoria datoriei. Fiecare intervenție întărește un sistem în care termenele limită sunt rezolvate prin expansiune mai degrabă decât ajustare. Acumularea datoriei devine mai puțin despre excesul dintr-un an singular și mai mult despre normalizarea soluțiilor pe termen scurt. Piețele înțeleg această distincție. Preocuparea nu este solvabilitatea imediată, ci îngustarea treptată a flexibilității politicii.

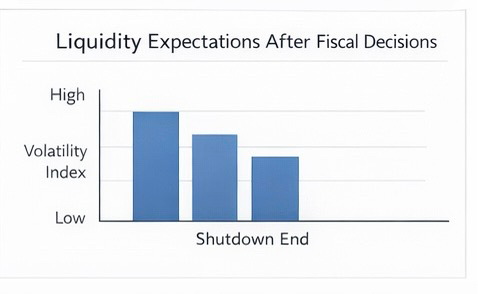

Reacțiile pieței la încheierea închiderilor tind să fie subestimate din acest motiv. Volatilitatea scade, primele de risc se reduc, iar prețurile revin la linia de bază. Rareori există o recalibrare durabilă a așteptărilor de creștere sau câștiguri. Investitorii nu recompensează sistemul pentru că se repornește singur. Pur și simplu elimină discountul aplicat în timpul incertitudinii. Cauzele mai profunde ale închiderii rămân nerezolvate și sunt tacit prețuite în negocierile viitoare mai degrabă decât în activele de astăzi.

Dintr-o perspectivă globală, episodul se integrează în percepțiile privind fiabilitatea guvernării din SUA. Capitalul internațional nu necesită armonie politică. Necesită continuitate, reguli aplicabile și încredere că perturbările rămân temporare. Încheierea unei închideri întărește ideea că sistemul american protejează în cele din urmă funcțiile sale esențiale. În același timp, dependența repetată de măsuri de cheltuieli de ultim moment erodează subtil încrederea în coordonarea fiscală pe termen lung. Credibilitatea dolarului se bazează pe durabilitate și predictibilitate, nu pe eleganță.

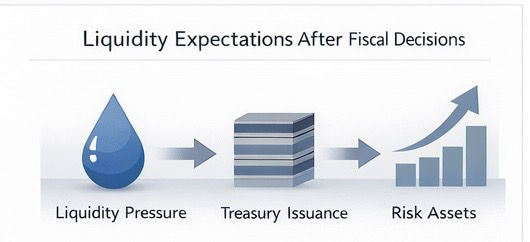

Așteptările de lichiditate stau sub aceste reacții. Cheltuielile de urgență sugerează emiterea viitoare de titluri de valoare, ceea ce influențează curbele de randament, condițiile de finanțare și deciziile de alocare a activelor. Investitorii privesc dincolo de narațiunea politică și spre mecanisme. Cum va fi absorbita oferta. Pe ce interval de timp. În ce mediu de rată. Sfârșitul închiderii clarifică termenul scurt, lăsând în același timp presiunile pe termen mediu intacte. Acea balanță modelează poziționarea mai mult decât retorica ar putea vreodată.

Opinia mea:

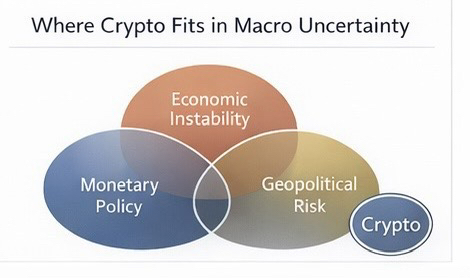

Cripto apare doar indirect în această succesiune de evenimente. Nu răspunde la închiderea în sine, ci la semnalele macro încorporate în modul în care este rezolvată. Stabilitatea pe termen scurt reduce narațiunile bazate pe stres, în timp ce expansiunea fiscală persistentă susține tacit interesul pentru active alternative pentru un subset de investitori. Cripto rămâne periferic, reacționând la lichiditate și încredere mai degrabă decât să servească ca o expresie principală a riscului politic.

Ceea ce face ca momentele ca acesta să fie importante nu este titlul, ci comportamentul pe care îl confirmă. Capitalul învață prin repetare. Fiecare închidere și rezolvare de urgență devine un alt punct de date în modul în care sistemul gestionează constrângerea. În timp, aceste observații influențează locurile în care investitorii acceptă riscuri și unde caută izolare.

Sfârșitul unei închideri se simte ca o închidere, totuși impactul său real constă în modul în care întărește modelele care formează comportamentul capitalului pe termen lung mult după ce atenția s-a mutat în altă parte.

#TrumpEndsShutdown #Square #squarecreator