翻了一下Nike最新的财报,从营收到利润率我都觉得虽然偏好,但还是有点普通。

而我注意到一项数据在转变,可能关乎到Nike的核心“叙事”在发生变化。

所以我认为非常值得展开聊聊的是:Nike $NKE.US 可能正在经历一次渠道路线的回摆。

过去几年,Nike的销售方式思路是“少依赖分销,多做直营”。

也就是少靠Foot Locker、JD Sports、Macy’s、亚马逊这些外部零售渠道,更多依赖自己的官网、应用、会员体系和自营门店。

一个普遍共识:直销比分销更容易被资本市场买单。

这本质不是因为“自己卖货”这件事多高级,而是在形态上,做分销更像品牌供应商;做直营,则更容易讲成“用户资产型公司”或“准平台型品牌”。

二者的估值想象是不一样的。

更直观的还体现在财报上的数据,直营意味着更高毛利、更强用户数据、更强价格控制力.但现在的问题是:这个故事走到一半,Nike 发现自己把事情想简单了。

它可能原本以为自己可以绕过货架,直接抵达消费者。但现实证明,运动品牌不能只活在自己的应用里。

它还需要货架、还需要场景、还需要零售伙伴、还需要真实世界里的更多曝光和转化。

所以这份财报最大的看点,不是 Nike 是否恢复增长,而是它是否正在承认:直营不是万能药,分销也不是旧时代。

Nike 过去为什么要从分销转向直营?

要理解今天的 Nike,必须先回到 2020 年。

2020 年,Nike 正式推动所谓的“消费者直接加速”战略,核心方向是通过数字化和直营体系,打造更统一、更高端、更顺滑的消费者体验。Nike 当时官方说法里,重点就是围绕自有渠道和战略伙伴生态,提升数字化转型和长期增长能力。

翻译过来就是:Nike 不想再只是把鞋批发给别人卖,它想自己掌握消费者。

这当然有道理,如果一双鞋通过分销商卖出去,Nike 赚的是批发价;如果通过自己的官网、应用和门店卖出去,Nike 理论上可以赚更多,也能拿到用户数据,建立会员关系,还能控制折扣节奏。

所以当时直营故事的核心是三句话:

第一,毛利率更高;

第二,用户关系更近;

第三,品牌调性更可控。

资本市场喜欢这种故事,至少在当时,资本市场愿意给这个故事更高想象空间。疫情后数字渠道爆发、直营收入增长,也让 Nike 一度看起来更像一个能经营用户关系的品牌平台。

但水能载舟亦能覆舟,问题也被埋在这里。Nike不是软件公司,它卖的是鞋、衣服、运动场景、文化身份和品牌欲望。

这些东西只靠官网和应用,是不够的。

直营的问题:Nike 拿回了用户,却失去了货架

过去几年 Nike 最大的问题,并不是直营这个方向错了,而是它把直营推得太猛。

过去对于直营和分销的转变,市场这样认为:Nike在新任首席执行官上任后,市场预期他会修复与零售商的关系,而这相当于逆转前任更重视通过自有门店和网站直接销售的路线。

这就是关键。

Nike 在直营扩张时,表面上是拿回了用户关系,实际上也削弱了自己在外部零售系统里的存在感。

但运动鞋的消费决策,很多时候不是用户打开 Nike 应用,然后精准搜索一双鞋。

真实世界不是这样。

很多人是在商场里看到,在货架上试穿,在零售店导购推荐里被影响,在朋友买了之后被种草,在跑步店、篮球店、潮流店里形成认知。

这就是分销渠道的价值。

它不是简单的“中间商赚差价”。

它是一套线下心智网络。

Nike 过去几年削弱分销,本质上等于减少了自己在真实消费场景里的出现频率。

这件事短期看不出来,因为品牌惯性还在,但时间一长,问题就会浮现:

消费者不一定讨厌 Nike。

只是他们看到Nike的次数少了。

被Nike新品打动的场景少了。

被零售伙伴主动推荐的机会少了。

这才是更麻烦的地方。

现在为什么又要回到分销?

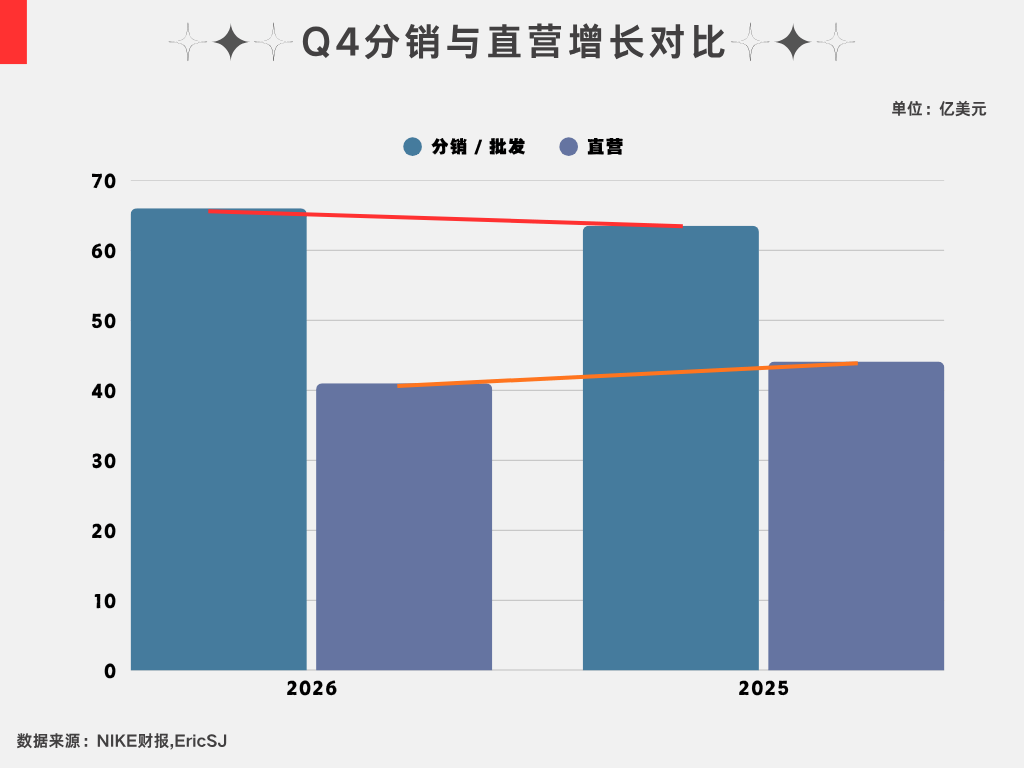

这份财报最有意思的一组数据,就是分销和直营的分化。

2026财年第四季度,Nike分销收入约为66亿美元,同比增长4%;但直营收入约为41亿美元,同比下滑7%,其中 Nike 品牌数字业务下滑12%,自营门店收入下滑7%。

这组数据已经很清楚了:当前不是直营在拉动 Nike,反而是分销先稳住了。

这就是为什么我认为这份财报不能只看利润表。

利润里加上一次性关税收益,确实好看,但这里面包含一次性因素,不代表主业已经反转。

Nike 本季度毛利率是 49.2%,但这 49.2% 里面约有9 个百分点是一次性关税回收贡献的

真正有价值的变化,是渠道结构正在告诉我们:Nike的修复,首先发生在分销端,而不是直营端。

这其实有那么点讽刺,过去Nike讲的是“我要离消费者更近”。

结果现在发现,离消费者更近,不一定意味着自己开店、自己卖货。

有时候,真正离消费者更近的,是那些每天在商场、街边、运动场景里和消费者接触的零售伙伴。

回到分销,不是倒退,而是纠偏

回顾历史:

路透社此前提到,Nike 2019年停止在亚马逊销售,是因为当时公司转向更重视自有网站和门店;而2025年重新回到亚马逊,背景是 Nike 希望在新任首席执行官推动的修复期里,重新夺回市场份额。

这件事很有象征意义。

亚马逊不是普通渠道。

它代表的是巨大流量、价格透明、平台规则,以及Nike曾经想减少依赖的外部体系。

Nike 重新回去,说明公司已经意识到:品牌再强,也不能和流量场景长期脱节。

直营的策略从来就不是一种失败。

失败的是把直营当成唯一答案。

Nike回到分销,也不是回到旧时代,而是在修复渠道平衡。

短期看,回到分销未必是利润率最优解。

因为直营通常毛利更高,分销通常会让出一部分利润给零售商。

所以如果只看财务模型,市场可能会问:

既然直营毛利更好,为什么还要重视分销?

答案是:因为毛利率高,不等于总利润高。

如果直营渠道增长失速,数字业务下滑,消费者不再主动打开你的应用,那高毛利也没意义。

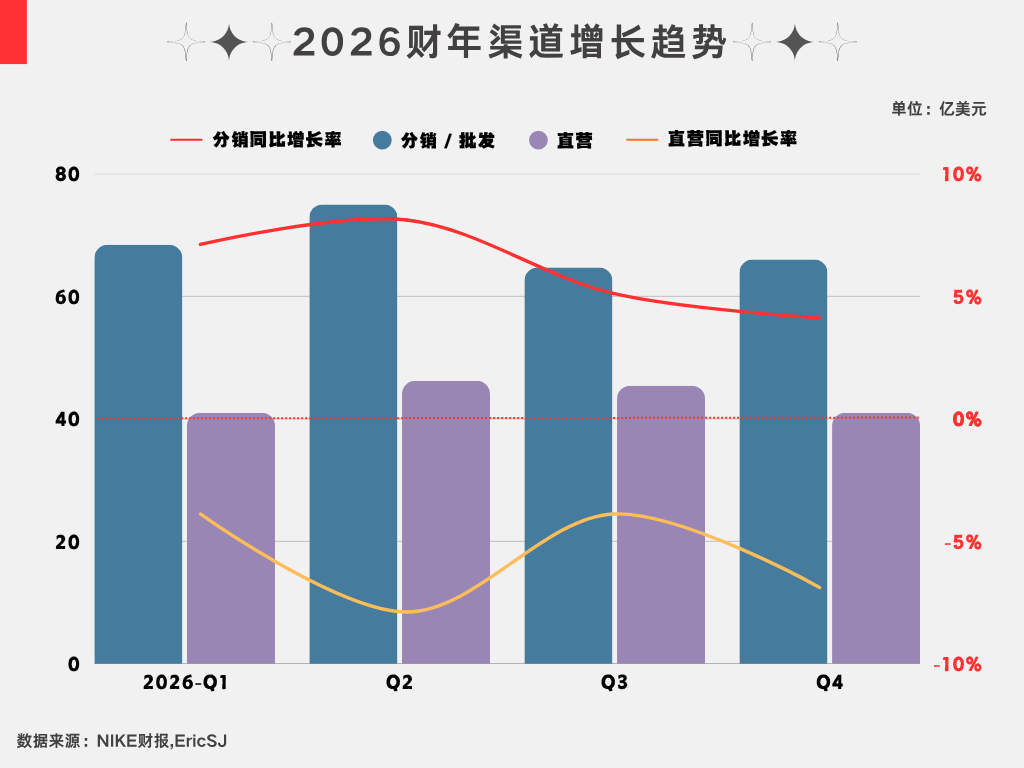

更何况,Nike当前直营端确实持续承压。2026 财年一季度到四季度,Nike 的直营收入连续同比下滑,而分销收入在多个季度同比增长:

全年看,分销收入275 亿美元,同比增长 6%;直营收入177 亿美元,同比下滑 6%。 分季度看:Q1分销收入增长 7%、直营下滑 4%;Q2分销增长 8%、直营下滑 8%;Q3分销增长 5%、直营下滑 4%;Q4分销增长 4%、直营下滑 7%。

这不是偶然,更不是单季度的变化,这是趋势。

所以 Nike 现在更现实的选择是:

先用分销恢复销量和品牌曝光,再用产品创新恢复定价权,最后再谈直营质量。

顺序不能反。

过去的问题,可能就是顺序反了。

现在它在纠偏恢复平衡。

一点实操建议:

如果从投资角度看,我绝对不会因为这份财报直接重仓Nike。

但我认为可以把 Nike 放进观察池,加仓条件要非常明确,看三件事:

一看分销收入能否继续增长;

二看直营下滑是否收窄;

三看中国区跌幅是否从双位数回到个位数。

如果这三点同时改善,Nike才算真正进入右侧,重新变回一只“健康票”。

如果只是分销增长、直营继续塌、中国区继续双位数下滑,那它最多叫短期止血。