Дубайская недвижимость: party is over. Сектор, который год назад был crowded trade, сейчас планомерно уходит в distressed territory.

Дубайская недвижимость: party is over. Сектор, который год назад был crowded trade, сейчас планомерно уходит в distressed territory.

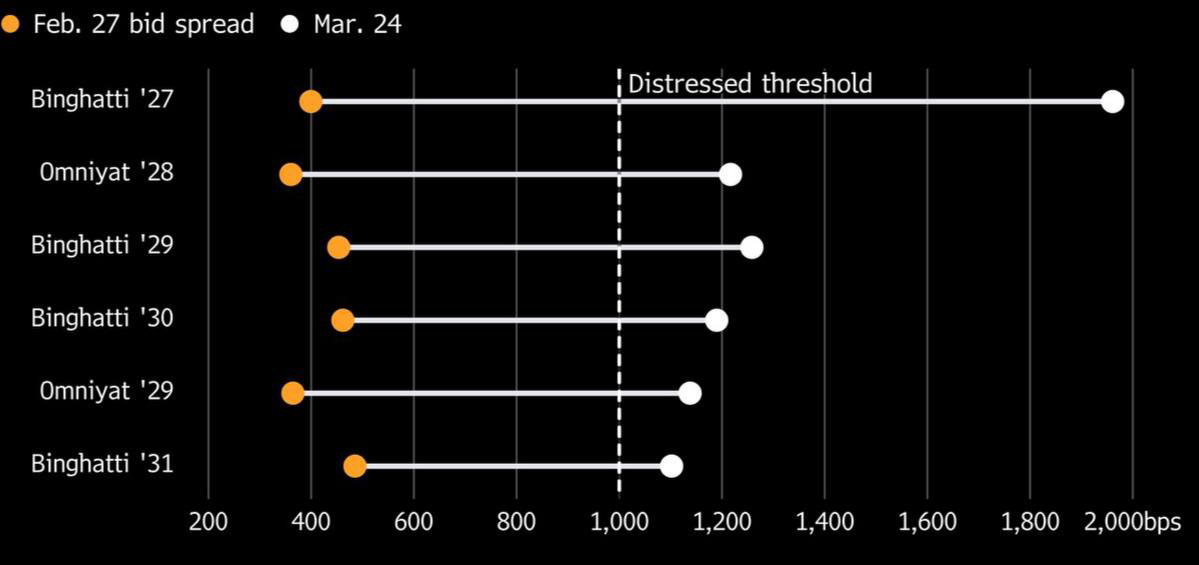

Шесть долларовых выпусков sukuk от Binghatti и Omniyat торгуются со спредом выше 1,000 bps к безрисковой ставке. Это маркер глубокого стресса. Рынок прайсит не просто геополитику, а системный credit quality risk.

Основные тезисы по сетапу:

🔻Refinancing Risks. Это главная боль. Primary market для региона фактически закрыт из-за эскалации. Девелоперы привыкли жить в условиях бесконечного liquidity expansion, но сейчас они уперлись в wall of maturities объемом $8 млрд до 2030 года. Если ты не можешь перевыпуститься, твои продажи в Дубае значения не имеют.

🔻Sub-investment grade под прицелом. Спреды Sobha и Arada уже разлетелись до 700–800 bps. Это классический contagion. Хедж-фонды агрессивно зашли в short-selling, понимая, что локальные покупатели не смогут удерживать уровни при таком внешнем фоне.

🔻Narrative vs Reality. Заявления девелоперов о «стабильных продажах» и «нулевых отменах» — это damage control. Для институционала важна не операционка, а доступ к капиталу. Fitch уже поставил рейтинги на пересмотр (Rating Watch Negative). Это сигнал к выходу для тех, кто еще сидит в high-yield позиции.

Ситуация выглядит как asymmetric downside. Даже если конфликт затихнет, премия за риск в регионе уже пересчитана и не вернется к уровням начала 2024 года в ближайшие кварталы. Real estate bonds в ОАЭ перестали быть «тихой гаванью».