Дата отчета: 2 апреля 2026 года

Срок действия: 31 марта 2026 года - 31 мая 2026 года (период политики нулевых комиссий OpenSea)

1. Исполнительное резюме

31 марта 2026 года OpenSea официально запускает на своей совершенно новой платформе OS2 60-дневную политику нулевых комиссий, охватывающую комиссии за торговлю токенами на платформе, которая продлится до конца мая. Эта политика была объявлена одновременно с новостью о задержке выпуска токена SEA от OpenSea, что вызвало широкое обсуждение на крипторынке.

Для профессиональных трейдеров и арбитражников это окно политики означает, что для торговли токенами на OpenSea нужно нести только затраты на газ в сети и комиссию основного DEX, тогда как комиссии на уровне платформы обнуляются (ранее OpenSea взимала 1% за торговлю NFT и 0.85% за торговлю токенами), что является крайне редким окном в истории - последний раз OpenSea объявила о нулевых комиссиях (февраль 2023 года) только для рынка NFT, и продолжительность этого периода также была довольно короткой.

В этом отчете представлен углубленный анализ всей картины возможностей для арбитражной торговли токенами в течение 60-дневного периода нулевой комиссии OpenSea, охватывающий механизм платформы OS2, сравнение стоимости газа в 26 поддерживающих блокчейнах, три основные арбитражные стратегии, необходимые инструменты и решения для контроля рисков, а также предлагаются практические рекомендации.

Основные выводы:

Отсутствие комиссий платформы может снизить скрытые издержки каждой транзакции на 0,85%, что оказывает существенное влияние на прибыль от высокочастотного арбитража.

Арбитражные возможности в основном сосредоточены на разнице цен стейблкоинов между различными блокчейнами, разнице цен агрегаторов DEX в рамках одного блокчейна и треугольном арбитраже уникальных пар ликвидности OpenSea;

Solana, Polygon, Base и другие блокчейн-сети с низким потреблением газа являются оптимальными базовыми сетями для осуществления межсетевого арбитража.

Риск опережающей торговли MEV значительно возрастает в периоды высокой волатильности и требует снижения путем использования частных RPC-вызовов и оберток для подписей;

60-дневный период совпал с ожидаемым выпуском токена SEA TGE, что привело к увеличению рыночной активности и улучшению ликвидности.

2. Подробное объяснение политики OpenSea по нулевой комиссии в течение 60 дней.

2.1 Политическая предыстория

16 марта 2026 года соучредитель и генеральный директор OpenSea Девин Финзер объявил в Твиттере, что Фонд OpenSea принял решение отложить запуск токена SEA, первоначально запланированный на 30 марта, сославшись на «тяжелую текущую ситуацию на криптовалютном рынке» как на причину переноса. В тот же день OpenSea объявила о двух важных решениях:

Политика возврата средств: Пользователи, участвовавшие в программах вознаграждений с 3-й по 6-ю волну после объявления расписания на 1-й квартал, могут подать заявку на возврат комиссионных сборов, взимаемых платформой в течение периода акции. Однако пользователи, выбравшие возврат средств, потеряют вознаграждения Treasure, заработанные в соответствующих волнах.

Нулевая комиссия за транзакции в течение 60 дней: Начиная с 31 марта, комиссия за транзакции с собственными токенами платформы будет нулевой в течение 60 дней, до конца мая.

2.2 Эволюция платформы OS2

Февраль 2025 г.: Запущена публичная бета-версия OS2, поддерживающая 14 блокчейнов, с комиссией за транзакцию на платформе в размере 1% и комиссией за обмен в размере 0%;

Апрель 2025 г.: Запущена торговля токенами Solana на OS2 (закрытое бета-тестирование);

Май 2025 года: OS2 официально завершила бета-тестирование и была выпущена для широкой публики, поддерживая 19 блокчейнов;

Октябрь 2025 г.: Объявлено, что токен SEA будет запущен в первом квартале 2026 года;

31 марта 2026 г.: Запуск токенов SEA отложен; официально введена политика нулевой комиссии на 60 дней.

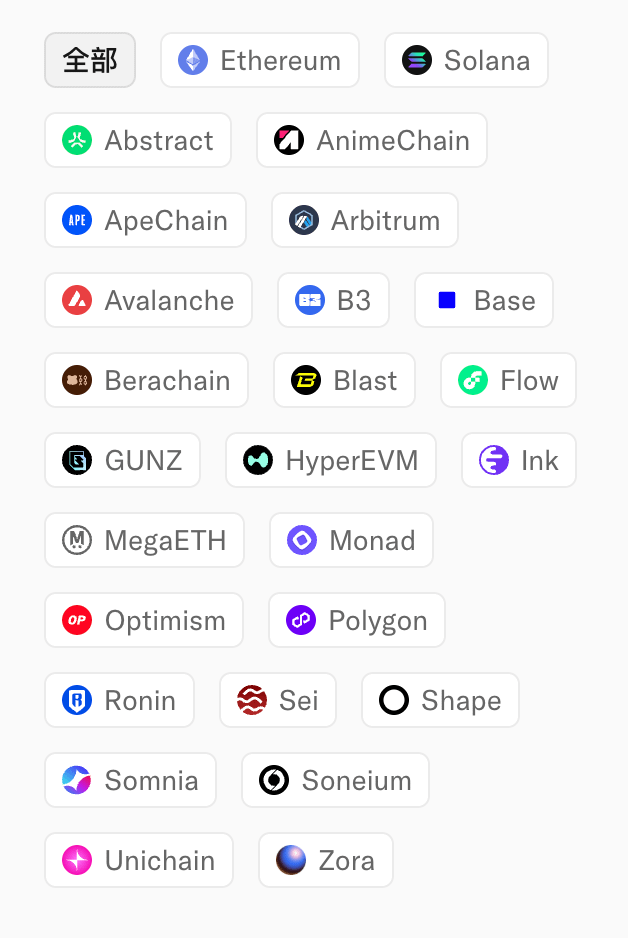

В настоящее время (апрель 2026 г.): OS2 поддерживает межсетевые транзакции токенов в 26 блокчейнах.

2.3 Изменения в структуре затрат

Тип комиссии - Комиссия за транзакцию на платформе, до введения политики (обычный период OS2): 0,85% (взимается с покупателя/продавца), после введения политики (60-дневный период): 0%

Тип комиссии - Комиссия за обмен/своп токенов, до введения политики (обычный период OS2): 0%, после введения политики (60-дневный период): 0%

Тип комиссии - Комиссия за газ в блокчейне: До начала действия политики (обычный период OS2): взимается обычная комиссия (каждая цепочка устанавливает свою цену); После начала действия политики (60-дневный период): взимается обычная комиссия.

Тип комиссии - Комиссия за ликвидность DEX: До начала действия полиса (обычный период OS2): Обычная комиссия (примерно 0,3%); После начала действия полиса (60-дневный период): Обычная комиссия.

⚠️ Важное напоминание: нулевая комиссия за транзакцию OpenSea отменяет только комиссию за транзакцию токенов на уровне платформы. Комиссии за газ в блокчейне и комиссии за ликвидность базовой децентрализованной биржи (обычно 0,05%–1%) по-прежнему существуют. Это ключевые переменные, которые необходимо учитывать при расчете затрат в арбитражных стратегиях.

2.4 OS2 поддерживает 26 цепочек

Согласно общедоступной информации, OpenSea OS2 в настоящее время поддерживает следующие 26 блокчейнов (включая, помимо прочих):

Цепочка совместимости EVM:

Эфириум

Абстрактный

AnimeChain

ApeChain

Судья

Лавина

Б3

База

Берахайн

Взрыв

ГУНЦ

HyperEVM

Чернила

МегаЭТ

Монада

Оптимизм

Многоугольник

Ронин

Быть

Форма

Зоннен

Unichain

Зора

Не-EVM цепочка:

Солана

Поток

Сны

Другие экосистемные цепочки (постоянно расширяющиеся)

Механизм торговли токенами OS2 основан на протоколе агрегации ликвидности Socket, поддерживающем межсетевое взаимодействие и обмен основными активами, такими как ETH, WETH, USDC, DAI и MATIC. Socket выступает в качестве промежуточного уровня ликвидности, позволяя OpenSea агрегировать ликвидность с основных децентрализованных бирж, таких как Uniswap, SushiSwap и Curve, без необходимости создавать собственную ликвидность.

3. Механизм торговли токенами и источник разницы в ценах.

3.1 Как работает торговля токенами OpenSea OS2

В OpenSea OS2 транзакции с токенами не сопоставляются через книгу ордеров, а вместо этого используется механизм маршрутизации агрегации DEX:

Пользователь инициирует запрос на обмен токенов в OS2 (вводит токен A + количество, ожидает получить на выходе токен B).

Уровень агрегации сокетов в режиме реального времени запрашивает пулы ликвидности у нескольких децентрализованных бирж (DEX) для поиска оптимального пути;

Сгенерированная OS2 транзакция обмена передается в целевую цепочку после подписания кошельком пользователя;

После того как транзакция будет зарегистрирована в блокчейне, смарт-контракт автоматически выполнит обмен.

Основные характеристики:

Определение цены: Задается механизмом AMM базовой децентрализованной биржи (DEX); сама OpenSea не предоставляет информацию о ценах.

Источники ликвидности: Uniswap, Curve, SushiSwap, PancakeSwap, а также различные децентрализованные биржи (DEX) с разных блокчейнов;

Оптимизация маршрутизации: сокеты автоматически разделяют заказы для получения оптимальной цены исполнения;

Межсетевая связь: Поддерживает обмен активами между различными цепочками (через протокол мостового соединения Socket).

3.2 Фундаментальный источник ценовых различий

Основные причины расхождений в ценах токенов на разных биржах следующие:

3.2.1 Распространение CEX–DEX (наиболее распространенное)

Между централизованными биржами (Binance, Coinbase, OKX и др.) и децентрализованными биржами (DEX) в блокчейне существует разница в ценах. Основная причина этой разницы в ценах заключается в следующем:

Различия в глубине ликвидности: ликвидность на центральных биржах (CEX) обычно значительно выше, чем на децентрализованных биржах (DEX), при этом проскальзывание для крупных транзакций ниже;

Скорость отклика алгоритма маркет-мейкера: маркет-мейкеры CEX корректируют цены в режиме реального времени, в то время как цены DEX обновляются с задержкой, следуя за обновлениями транзакций в блокчейне;

Эффект новичка: Когда в экосистему блокчейна поступает большое количество новых средств, ценовая премия DEX становится очевидной;

Событийный подход в блокчейне: внезапные изменения спроса в блокчейне, вызванные событиями протокола DeFi, аирдропами, разблокировкой токенов и т. д.

3.2.2 Разница в ценах между DEX (в одной цепочке)

Разница в ценах между различными децентрализованными биржами (DEX) на одном и том же блокчейне:

Uniswap V2 против V3: концентрированная ликвидность V3 приводит к большему проскальзыванию на ценовых уровнях;

Основные децентрализованные биржи (DEX) против DEX с «длинным хвостом»: недостаточная ликвидность в торговых парах с «длинным хвостом» приводит к значительным ценовым спредам;

Задержка перебалансировки AMM: мгновенная разница в цене, вызванная неспособностью арбитражного робота своевременно произвести перебалансировку.

3.2.3 Разница в ценах между различными цепочками поставок

Разница в ценах одного и того же актива на разных блокчейнах (в основном это касается стейблкоинов и обернутых активов):

USDC: Ethereum USDC против базового USDC против Arbitrum USDC;

USDT: Соотношение USDT в разных блокчейнах обычно близко к 1:1, но в экстремальных рыночных условиях оно может отклоняться от 0,99 до 1,01;

Упакованные активы: wBTC, wETH и т.д. имеют незначительные различия в цене на разных блокчейнах.

3.2.4 Разница во времени

На рынках с нестабильными ценами ценообразование на децентрализованных биржах (DEX) не может угнаться за быстрыми изменениями цен на центральных биржах (CEX).

Наиболее выраженное расхождение между ценами на DEX и CEX наблюдается в течение 30 секунд – 5 минут после публикации важных макроэкономических новостей;

Эти возможности мимолетны и требуют чрезвычайно быстрой реализации.

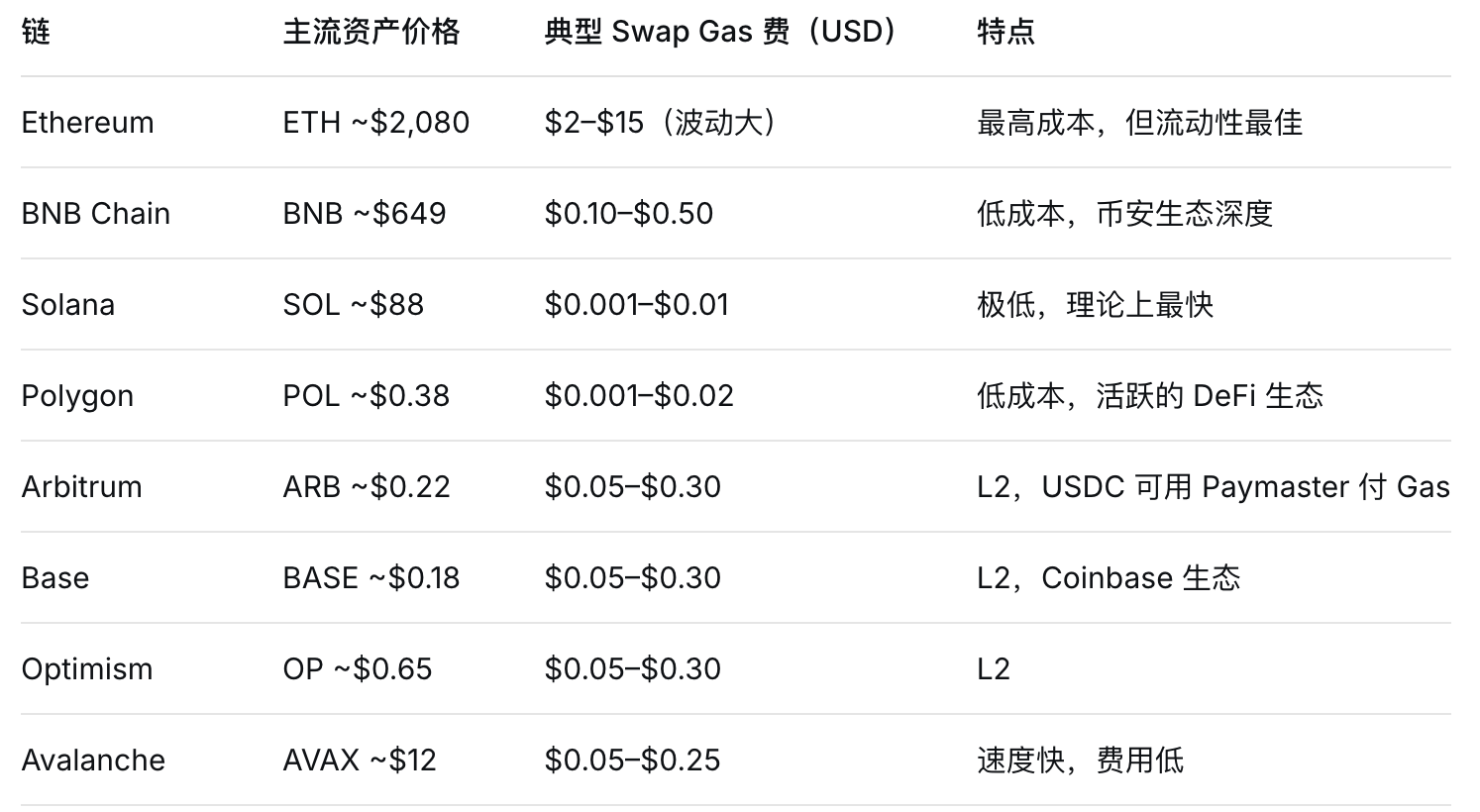

4. Сравнение стоимости газа в разных блокчейнах

4.1 Текущие рыночные данные (конец марта – начало апреля 2026 г.)

Примечание: указанные выше комиссии за газ являются типичными. Фактические комиссии динамически меняются в зависимости от загруженности сети. Стоимость газа ETH может резко возрасти до 50 долларов и более в периоды высокой активности (например, при запуске таких мемовых монет, как Mint, и популярных NFT).

4.2 Анализ стоимости газа в рамках межцепочечного обмена

Для стратегий межсетевого арбитража необходимо рассчитать общую стоимость газа для обеих цепочек:

Чистая прибыль = Прибыль от спреда цен - Комиссия за газ в исходной цепочке - Комиссия за газ в целевой цепочке - Комиссия за бридж - Комиссия за ликвидность DEX

Рекомендуемый недорогой инвестиционный портфель (подходит для арбитража):

4.3 USDC Paymaster: Нулевая комиссия за газ для собственных токенов

Сервис Circle USDC Paymaster теперь доступен на платформах Arbitrum и Base, позволяя пользователям оплачивать комиссию за транзакции напрямую с помощью USDC, не имея собственных токенов, таких как ETH, ARB или BASE. В настоящее время действует скидка в размере 10% до 30 июня 2026 года, в будущем планируется расширение на платформы Polygon и Solana.

Для арбитражеров USDC Paymaster может:

Устраните промежуточные издержки, связанные с процессом «покупка газовых токенов → обмен → продажа газовых токенов»;

Обеспечить бесперебойный круговой арбитраж единой транзакции USDC на платформах Arbitrum и Base;

Снизить влияние волатильности цены газового токена на арбитражную прибыль.

5. Стратегия 1: Ценовой арбитраж на децентрализованных биржах (DEX) в рамках одного блокчейна.

5.1 Принципы стратегии

Внутрисетевой арбитраж на децентрализованных биржах (DEX) подразумевает покупку токенов на одной DEX по более низкой цене и их немедленную продажу на другой DEX по более высокой цене, получая таким образом прибыль от разницы в цене.

Основная логика:

На децентрализованной бирже A: 1 ETH = 3500 USDC (ETH недооценен).

На децентрализованной бирже B: 1 ETH = 3520 USDC (ETH переоценен)

Арбитражный путь: Купить ETH на DEX A (USDC) → Продать ETH на DEX B и выкупить USDC обратно.

Ожидаемая прибыль: 3520 - 3500 - Бензин = 20 - Бензин (примерно 0,1–2 доллара за транзакцию)

5.2 Почему политика OpenSea, предусматривающая нулевую комиссию, работает в рамках этой стратегии

В обычных условиях профессиональным арбитражерам не нужно платить комиссию OpenSea при торговле напрямую на децентрализованных биржах (DEX), но политика нулевой комиссии предоставляет альтернативу:

OpenSea OS2 + агрегация сокетов: нулевая комиссия платформы, сокеты автоматически направляются к лучшей цене DEX, а качество исполнения может быть лучше, чем при ручном выборе одной DEX;

Встроенная ликвидность OpenSea: В связи с большим объемом новой ликвидности, привлеченной OS2, цены некоторых торговых пар в пулах ликвидности OpenSea могут отличаться от цен на автономных DEX;

Оптимизация ценообразования агрегатора: раздельная маршрутизация Socket.com позволяет распределять крупные заказы по нескольким пулам, уменьшая проскальзывание, что крайне важно в арбитраже спредов.

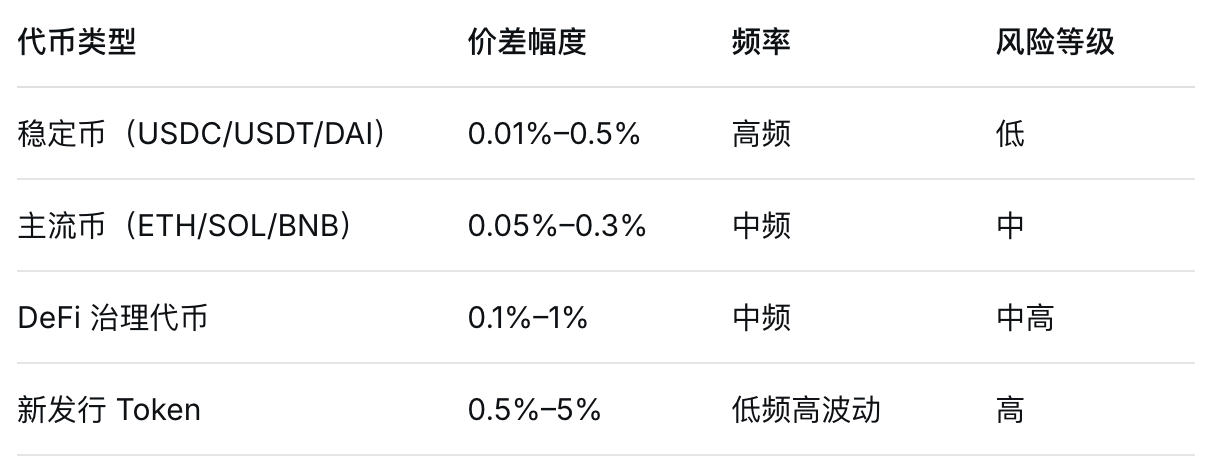

5.3 Подходящие сорта

5.4 Ключевые моменты реализации

Минимально допустимый спред: для стейблкоинов спред должен превышать 0,1%, а для основных криптовалют — 0,3%, чтобы покрыть расходы на газ;

Настройки проскальзывания: Для обеспечения успешной сделки рекомендуется установить допустимое проскальзывание в диапазоне 0,5%–1%.

Проверка глубины ликвидности: отдавайте приоритет пулам ликвидности с общим объемом резерва (TVL) более 1 млн долларов США;

Роботизированная автоматизация: Такие стратегии должны выполняться запрограммированными роботами (например, с использованием библиотеки CCXT для подключения к контрактам DEX), которые работают быстрее людей.

5.5 Справочный инструмент: Библиотека CCXT

CCXT (CryptoCurrency eXchange Trading) — это стандартизированная библиотека API для торговли криптовалютами, поддерживающая более 100 бирж. Она поддерживает множество языков программирования, включая JavaScript, TypeScript, Python, C#, PHP и Go. С помощью CCXT разработчики могут:

Доступ в режиме реального времени к книгам ордеров и котировкам с нескольких децентрализованных бирж (DEX).

Рассчитайте спреды между различными DEX-биржами.

Автоматизированное размещение заказов и мониторинг транзакций.

6. Стратегия вторая: кроссчейн-арбитраж

6.1 Принципы стратегии

Межсетевой арбитраж — это стратегия покупки актива в блокчейне A, его последующей продажи в блокчейне B с целью получения прибыли. Отсутствие комиссий за транзакции в OpenSea OS2 делает структуру затрат на межсетевые операции более удобной для пользователей.

Две модели межцепочечного арбитража:

Режим A: Межсетевой арбитраж стейблкоинов (рекомендуется для начинающих)

Шаг 1: Купите 10 000 USDC на Polygon за 1000 долларов.

Шаг 2: Передача данных из USDC в Base через мост Socket.

Шаг 3: Продайте 10 000 USDC по цене 1,003 доллара США на базовом рынке.

Шаг 4: Вычтите стоимость газа + комиссию за переход на другой тариф (примерно 0,30–2 доллара).

Чистая прибыль: 30 долларов - 1,50 доллара (газ/переходник) = 28,50 долларов

Данная стратегия основана на предположении, что разница в цене между Polygon USDC и Base USDC составляет более 0,3%, и что эта разница в цене не будет устранена в течение временного окна Bridge.

Режим B: Межцепочечная разница цен основных активов

Шаг 1: Купите ETH на Binance (CEX) по цене 2080 долларов США.

Шаг 2: Выведите средства на счет Arbitrum (Стоимость: Газ)

Шаг 3: Продайте ETH на децентрализованной бирже Arbitrum за 2090 долларов.

Шаг 4: Вычесть комиссию за газ и комиссию за снятие наличных в CEX.

Чистая прибыль: 10 долларов - 1 доллар = 9 долларов (Цена Eth в цепочке B должна быть выше, чем в цепочке A + себестоимость)

6.2 Анализ рисков, связанных с межцепочечными мостиками

Наибольшие риски в кроссчейн-арбитраже связаны со временем ожидания и стоимостью промежуточного уровня:

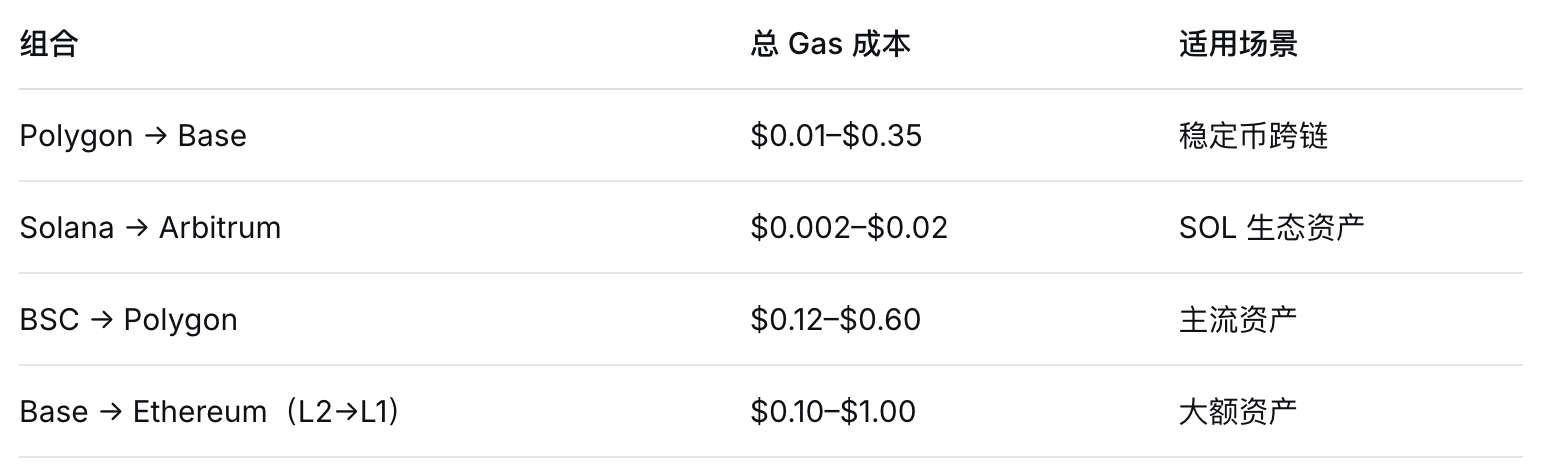

Критически важный временной промежуток: главный враг кроссчейн-арбитража — это «время исчезновения». Если на заключение сделки уходит 15 минут, и за это время арбитражное пространство сужается с 1% до 0,1%, то стратегия приведет к убыткам.

Преимущество Solana в скорости: благодаря времени подтверждения транзакций в Solana всего 0,4–1 секунда, арбитраж между децентрализованными биржами (DEX) в экосистеме Solana в 10–50 раз быстрее, чем в цепочке EVM. OpenSea OS2 теперь поддерживает торговлю токенами Solana, что означает, что скорость исполнения арбитражных операций в цепочке Solana значительно превосходит скорость других цепочек.

6.3 Рекомендуемые межцепочечные комбинации (отсортированные по соотношению риска и прибыли)

7. Стратегия три: эксклюзивная возможность получения ликвидности от OpenSea.

7.1 В OS2 добавлены арбитражные торговые пары.

В период с 2025 по 2026 год OpenSea OS2 продолжит расширять поддерживаемые ею блокчейны и торговые пары. В ходе этого процесса вновь запущенные блокчейны и торговые пары часто имеют недостаточную ликвидность, что приводит к несовершенству механизма ценообразования и создает более широкие возможности для арбитража, чем на зрелых рынках.

Тип вакансии:

Запуск новых блокчейнов: Когда OS2 объявляет о поддержке новых блокчейнов (таких как Berachain и Soneium), спред между ценой покупки и продажи для первой партии торговых пар, включенных в список, может достигать 1–5%.

Торговые пары с длинным хвостом: уникальный кроссчейн-биржевой обмен на OS2 может привести к иным ценам по сравнению с другими платформами;

Ликвидность, обеспечиваемая XP-баллами: система XP-баллов Voyages от OpenSea стимулирует пользователей к совершению сделок в блокчейне. Пользователи, получающие вознаграждение в виде баллов, могут совершать сделки по неоптимальным ценам, создавая возможности для обратного арбитража.

7.2 Одностороннее спред-распределение от CEX до OpenSea (DEX)

Для новых активов, размещенных на OpenSea OS2, особенно для проектов, которые только что завершили выпуск токенов, их цены на децентрализованных биржах (DEX) в блокчейне могут значительно отличаться от цен на централизованных биржах (CEX).

После события генерации токенов (TGE) проекта: как правило, сначала запускаются центральные биржи (CEX), а ликвидность на децентрализованных биржах (DEX) постепенно накапливается в течение 24–72 часов после TGE, в течение которых цены сильно колеблются.

Возможности, обусловленные событиями: важные объявления, включение NFT в белый список, обновления протоколов и другие события стимулируют спрос на покупку в блокчейне, что приводит к росту цен на DEX.

Способ выполнения операции:

Мониторинг: изменения цен на центральных биржах (CEX) → Выявление спредов цен на децентрализованных биржах (DEX) в блокчейне →

Выполнение: Быстрое выполнение обратных операций на DEX через OS2/Socket

7.3 Треугольный арбитраж

В рамках той же цепочки безрисковый арбитраж может быть осуществлен с использованием соотношения цен между тремя активами (при условии наличия ценовой ошибки на рынке).

Пример (арбитрум):

Путь: USDC → ETH → DAI → USDC

Предположение: цена ETH/DAI равна цене ETH/USDC.

Исполнение: Продать USDC, купить ETH → Продать ETH, купить DAI → Продать DAI, купить USDC

Если цены по трем направлениям не полностью синхронизированы, существует арбитражная возможность в размере приблизительно 0,1%–0,5%.

Эта стратегия требует непрерывного мониторинга соотношения цен трех торговых пар и должна быть реализована в рамках одной торговой сессии (во избежание риска колебаний цен). В качестве инструмента рекомендуется режим Fusion протокола агрегации 1inch, поскольку он позволяет выполнить треугольный обмен в рамках одной торговой сессии.

7.4 Ожидаемое влияние OpenSea и токенов SEA

Несмотря на задержку запуска токена SEA, официальное заявление OpenSea о том, что «SEA будет запущен только один раз», и обещание, что «преимущества Treasure будут ключевым фактором во время TGE», означают следующее:

Рыночные ожидания сохраняются: некоторые трейдеры могут активно торговать на OS2, основываясь на ожидании предстоящего релиза SEA, что приведет к увеличению объема торгов на платформе;

Улучшенная ликвидность: Пользователи мотивированы торговать большим количеством токенов на OS2, чтобы получить потенциальные аирдропы SEA, что повышает глубину ликвидности;

Возможности, связанные с волатильностью: Увеличение объема торгов из-за неопределенности в политике одновременно усилит возможности арбитража.

8. Инструменты и решения для мониторинга

8.1 Инструменты мониторинга цен

8.1.1 API агрегатора DEX

8.1.2 Мониторинг разницы цен

CCXT + пользовательские скрипты: скрипты на Python/JavaScript в режиме реального времени получают цены с нескольких CEX/DEX, рассчитывают разницу в ценах и выдают оповещения;

DEX Screener: Бесплатный инструмент для отслеживания недавно размещенных токенов и аномальных колебаний цен на децентрализованных биржах (DEX);

Нансен / Аркхам: Отслеживание перемещений «умных денег» с помощью кошельков в блокчейне.

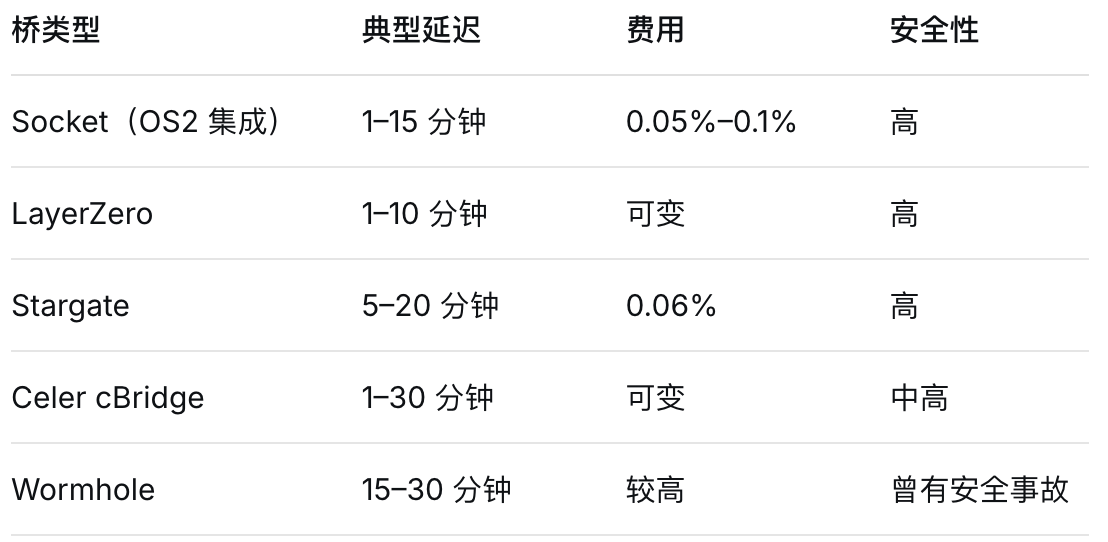

8.1.3 Межцепочечный мониторинг

Li.Fi SDK: межсетевая маршрутизация и мониторинг цен в нескольких сетях;

Stargate API: Запрос обменных курсов между блокчейнами и оптимальных путей обмена в реальном времени;

LayerZero Scan: Отслеживает статус сообщений в разных блокчейнах.

8.2 Инструменты выполнения

8.2.1 Автоматизированные торговые роботы

8.2.2 Инструменты защиты МЭВ

8.2.3 Оптимизация платы за газ

8.3 Рекомендуемая конфигурация (в зависимости от типа политики)

Стратегия арбитража стейблкоинов с низким уровнем риска:

Уровень данных: CCXT + собственная разработка для мониторинга разницы цен.

Исполнительный уровень: API 1inch (режим Fusion)

Защитный слой: защита от микроэлектромобильных атак толщиной 1 дюйм.

Газовый слой: Автоматизированный газовый робот Gelato

Сеть: Арбитрум / База (USDC Paymaster)

Стратегия арбитража криптовалют средней степени риска для широкого круга пользователей:

Уровень данных: API агрегации цен CCXT + DEX

Исполнительный слой: Uniswap SDK / 1inch

Уровень безопасности: Flashbots Protect RPC

Газовый слой: Блокнативное прогнозирование

Сеть: Многоугольник → Произвольная комбинация

Высокорискованное распределение активов для арбитража:

Слой данных: DEX Screener + отслеживание Нансена

Уровень выполнения: пользовательские скрипты Web3 + API сокетов

Уровень безопасности: частный RPC (без использования публичных пулов транзакций)

Газовый слой: Ручная настройка газа (регулировка высоких частот)

Сеть: Solana (приоритет скорости)

9. Оценка рисков и рекомендации по контролю рисков

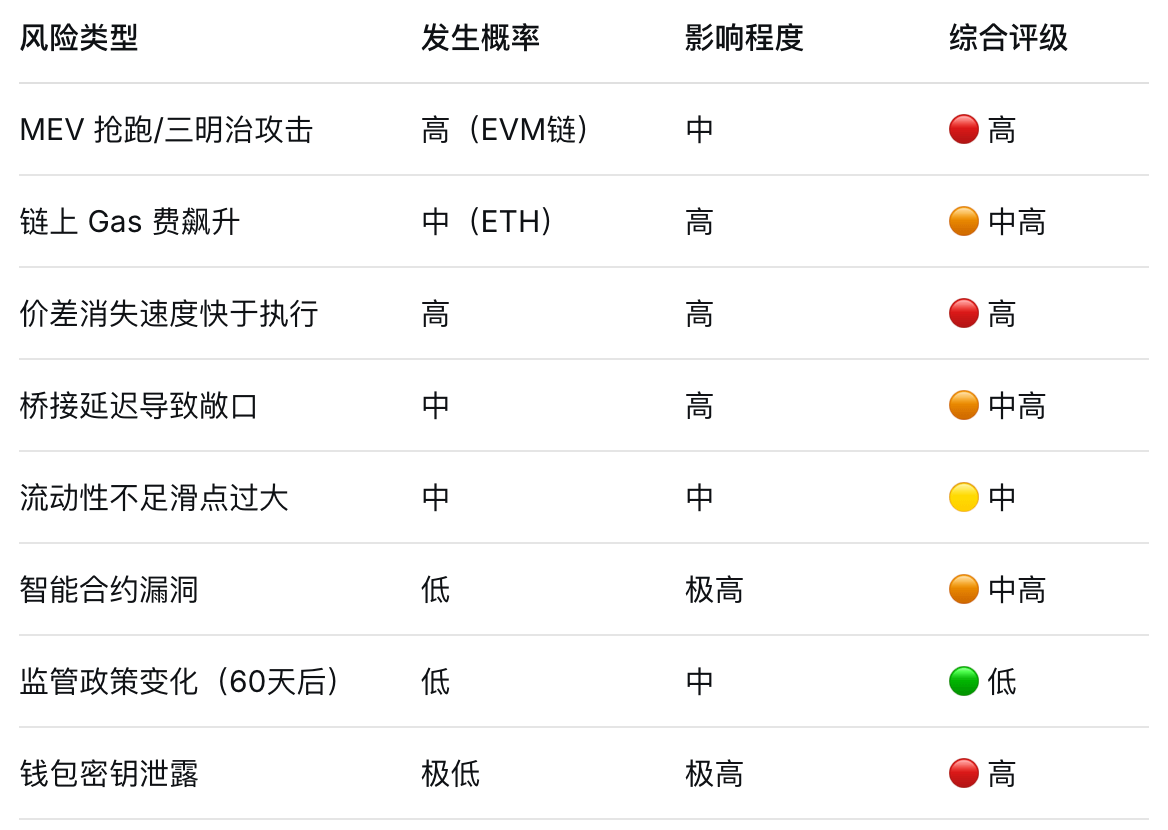

9.1 Матрица рисков

9.2 Подробное объяснение рисков досрочного запуска электромобилей

Что такое MEV?

Максимальная извлекаемая стоимость (MEV) — это прибыль, которую майнеры/валидаторы могут получить, изменяя порядок, вставляя или удаляя транзакции в блокчейне. В DEX-свопах наиболее распространенной атакой на MEV является «сэндвич-атака».

Процесс атаки:

1. MEV Bot отслеживает транзакции обмена в пуле обмена.

2. Выясняется, что пользователь планирует купить определенный токен по цене X.

3. Боты вкладывают средства по немного более высокой цене (форвардная сделка).

4. Пользователь завершает сделку по более высокой цене (убыток от проскальзывания).

5. Бот: Немедленная продажа для фиксации прибыли (обратный ход)

Пример из реальной жизни: на децентрализованной бирже AMM ордер на покупку ETH на сумму 10 000 долларов может быть заблокирован ботом MEV, что приведет к дополнительным убыткам в размере 30–150 долларов (0,3%–1,5%).

Уникальный риск OpenSea OS2: OS2 использует маршрутизацию на основе агрегации сокетов, и некоторые маршруты доступны из общего пула памяти, что увеличивает вероятность их сканирования MEV.

9.3 Конкретные меры по борьбе с МЭВ

Используйте частную конечную точку RPC: настройте RPC вашего кошелька/узла на Flashbots Protect (eth-private.blockscore.com) или MEV Blocker, чтобы предотвратить попадание транзакций в публичный пул;

Ограничьте проскальзывание: установите проскальзывание на уровне 0,5%–1%. Слишком низкое проскальзывание может привести к срыву сделки, а слишком высокое – увеличить риск попасть в ловушку.

Использование пакетных транзакций: Flashbots RPC поддерживает объединение нескольких транзакций в один атомарный блок, гарантируя либо успешное завершение всех транзакций, либо их неудачу.

Выберите агрегатор с защитой от MEV: режим 1inch Fusion выполняется в блокчейне и имеет хорошую защиту от MEV;

Предпочтительнее использовать Solana: архитектура Solana по своей сути не имеет публичного пула транзакций (транзакции отправляются непосредственно лидеру), что приводит к очень небольшой поверхности атаки MEV.

9.4 Структура управления рисками

9.4.1 Определение размера позиции и правила стоп-лосса

Максимальный убыток по одной арбитражной сделке: не более 0,5% от основной суммы.

Максимально допустимые суточные потери: не более 2% от основной суммы долга.

Минимальный порог прибыли с одной транзакции: покрытие расходов на газ + 0,2% страхового запаса.

Максимальное количество транзакций в день: 100

Максимальная кроссчейн-экспозиция: не более 20% от общей суммы активов на транзакцию.

9.4.2 Критерии оценки ликвидности

Целевой уровень стоимости пула (TVL) > 500 000 долларов США

Объем торгов за 24 часа > 100 000 долларов США

Глубина книги ордеров: количество ордеров, которые могут быть исполнены при проскальзывании более 0,5% от суммы сделки > 10 000 долларов США.

Статус аудита контракта: Пройден как минимум двумя аудиторскими фирмами (например, Trail of Bits, Certik).

9.4.3 Динамический порог для платы за газ

Когда комиссионные сборы за газ превышают 30% от ожидаемой прибыли по стратегии, арбитраж на этой цепочке следует приостановить.

Когда комиссия за транзакцию по ETH превышает 20 долларов, осуществляйте арбитраж только на высокодоходных популярных криптовалютах.

Когда цена Polygon Gas превысит $0,05 → арбитраж стейблкоинов прекратится (прибыль исчезнет).

9.4.4 Контрольный список безопасности межсетевых соединений

Договор о предоставлении промежуточного финансирования прошел аудит (Certik / OpenZeppelin).

Удалось преодолеть разрыв в истории с вероятностью успеха 99%.

Целевая цепочка имеет достаточное количество подтверждений блоков (ETH рекомендует 12+, L2 рекомендует 1-2).

Достаточный баланс газовых токенов в целевой цепочке.

Полная стоимость (бензин + плата за проезд по мосту + комиссия DEX) рассчитана и подтверждена как положительная.

10. Выводы и рекомендации по дальнейшим действиям

10.1 Основные выводы

Политика OpenSea по нулевой комиссии в течение 60 дней — это реальное преимущество с точки зрения затрат: в течение обычного периода OS2 платформа взимает комиссию за транзакцию токенов в размере 0,85%, которая снижается до нуля благодаря политике нулевой комиссии. Это означает, что при проведении арбитража на OpenSea неявные затраты на каждую транзакцию снижаются на 0,85%, что эквивалентно увеличению годовой доходности на несколько процентных пунктов для высокочастотных арбитражеров.

Уровень агрегации сокетов имеет ключевое значение: сама OpenSea не предоставляет информацию о ценах, и суть арбитража заключается в том, сможет ли маршрут агрегации сокетов найти цену исполнения, которая будет лучше, чем среднерыночная. Сокеты поддерживают раздельную маршрутизацию (Split Routing), что особенно ценно для крупных транзакций.

В настоящее время Solana является оптимальной цепочкой исполнения ордеров: чрезвычайно низкие комиссии за газ (0,001–0,01 долл. США) и время подтверждения менее секунды делают её лучшей базовой сетью для арбитражного исполнения ордеров. OpenSea OS2 теперь поддерживает торговлю токенами Solana, и рекомендуется отдавать приоритет высокочастотным арбитражным стратегиям в экосистеме Solana.

USDC Paymaster — недооцененный инструмент повышения эффективности: USDC Paymaster на платформах Arbitrum и Base устраняет проблемы, связанные с комиссией за газ, и значительно помогает в арбитражных стратегиях с USDC в качестве основного актива.

Риски, связанные с MEV, нельзя игнорировать: арбитраж в цепочке EVM может снизить прибыль на 0,3–1,5%. Необходимо использовать частные RPC-защиты и инструменты защиты от MEV; в противном случае, кажущийся прибыльным арбитраж может обернуться убытками после исполнения.

Ограниченность 60-дневного периода: OpenSea ясно дала понять, что после 60 дней запустит новую систему комиссий, которая будет «более конкурентоспособной для пользователей высокочастотной торговли». Исторически сложилось так, что политика OpenSea по нулевой комиссии часто сопровождалась резким увеличением объема торгов и притоком ликвидности, создавая кратковременный период возможностей для эффективного арбитража.

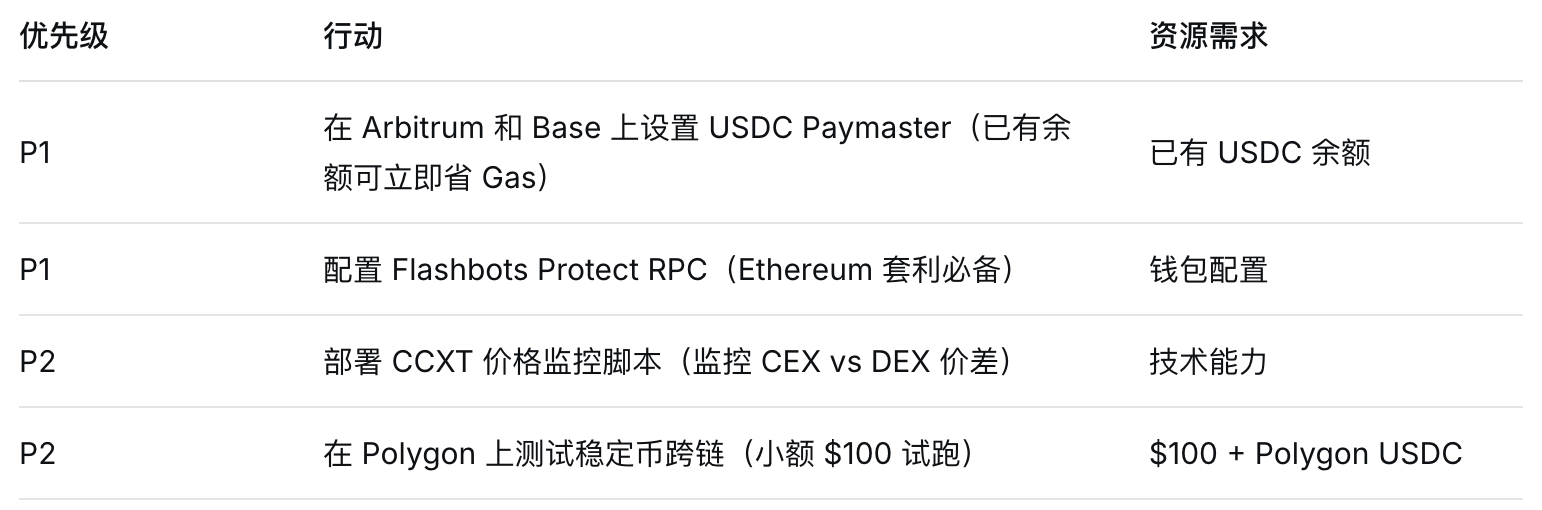

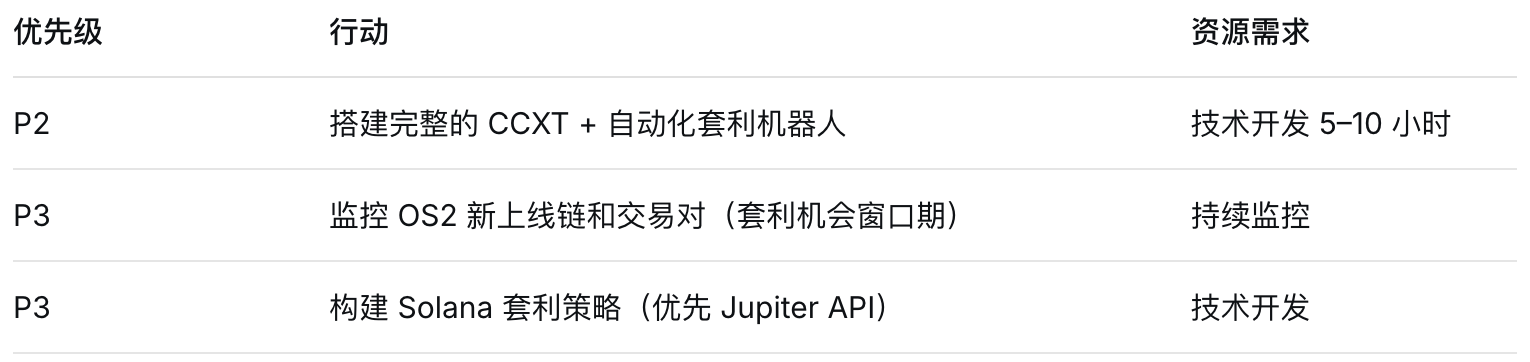

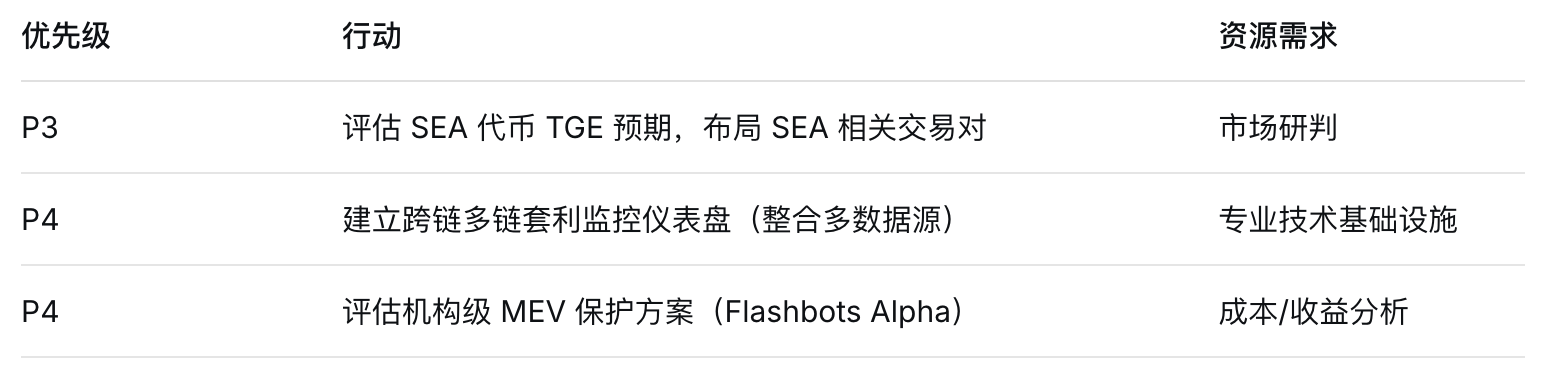

10.2 Рекомендации по действиям (по приоритетам)

🟢 Доступно немедленно (Дни 1–7)

🟡 Среднесрочная стратегия (2–4 недели)

🔵 Стратегические резервы (4–8 недель)

10.3 Расчет точки безубыточности

Минимально жизнеспособный арбитраж (стейблкоины):

Прирост от разницы в цене = 0,5% (при условии)

Стоимость газа (по арбитражу) = 0,10 долл.

Комиссия за промежуточное размещение = 0,05%

Плата за пользование открытым морем = 0% (период нулевой платы) → Обычный период = 0,85%

Чистая прибыль за период без комиссий: 0,5% - 0,05% - 0,10 долл. США (в пересчете на газ) > Точка безубыточности ✅

Чистая прибыль за обычный период: 0,5% - 0,85% - 0,05% - 0,10 долл. = Убыток ❌

Вывод: Политика нулевой комиссии оказывает решающее влияние на точку безубыточности арбитража стейблкоинов. В обычные периоды для покрытия всех затрат необходима разница в цене более 1%, тогда как в периоды нулевой комиссии для получения прибыли достаточно разницы в цене в 0,5%.

Отказ от ответственности: Данный отчет предназначен исключительно для исследовательских целей и не является инвестиционной или торговой рекомендацией. Торговля криптовалютами сопряжена с высокими рисками, включая, помимо прочего, волатильность цен, риск ликвидности, уязвимость смарт-контрактов и изменения в нормативно-правовой базе. Арбитражные стратегии теоретически рискованны, и их фактическая реализация требует самооценки допустимого уровня риска. Рекомендуется начинать с небольших объемов тестирования и постепенно увеличивать масштаб. Все данные получены из общедоступной информации. Отчет был составлен 2 апреля 2026 года, и с тех пор рыночные условия могли измениться.

Источники данных: поиск в реальном времени ProSearch, общедоступные зашифрованные рыночные данные, официальные объявления OpenSea.

Составитель и редактор: Джонатан

#OpenSea #solana #Base #Polygon

Контент OpenSea, который вас интересует

Просмотр | Создание | Покупка | Продажа | Аукцион

Следите за OpenSea на канале Binance.

Будьте в курсе самой свежей информации.