Что-то важное происходит за кулисами финансовой системы, и это не получает должного внимания.

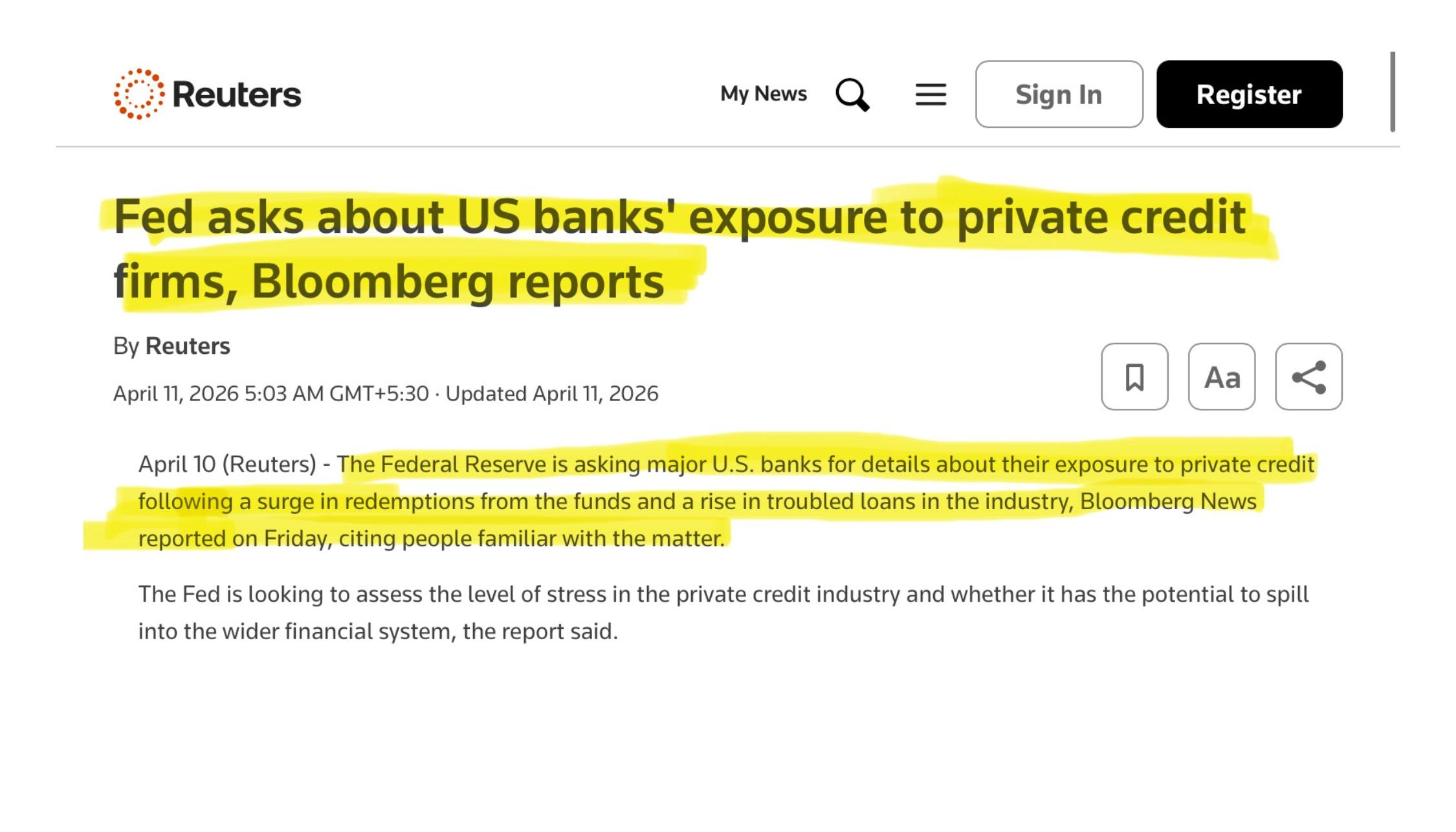

Федеральная резервная система начала предпринимать шаг, которого мы не видели более десяти лет. Она теперь напрямую запрашивает у банков США раскрытие их воздействия на рынок частного кредитования. Такой шаг не является рутинным. Обычно это происходит, когда регуляторы перестают полагаться на публичные данные и начинают готовиться к потенциальным стрессам.

Согласно Bloomberg, ФРС официально обратилась к крупным банкам, чтобы понять, какой риск они несут и могут ли проблемы внутри частного кредитования распространиться на более широкую финансовую систему. Время этого запроса критично, потому что трещины уже начинают появляться.

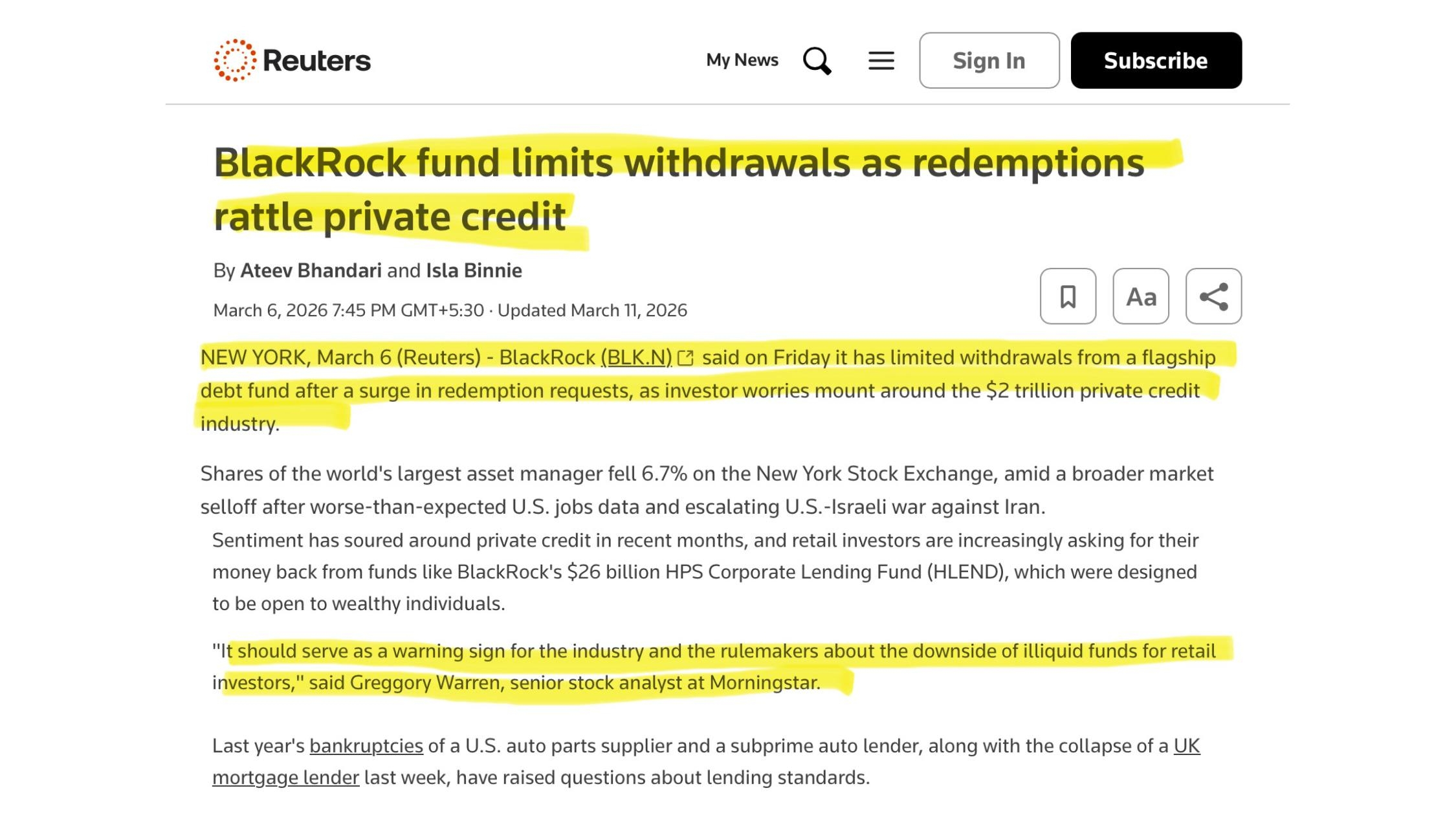

В последние недели некоторые из крупнейших игроков на рынке частного кредита начали ограничивать вывод средств для инвесторов. Такие компании, как Blue Owl Capital, BlackRock и Cliffwater, предприняли шаги для ограничения выкупов после значительных запросов на вывод средств. Это не случайное поведение. Это сигнализирует о том, что инвесторы пытаются выйти быстрее, чем эти фонды могут вернуть капитал, что вызывает серьезные опасения по поводу ликвидности внутри системы.

В то же время сомнения в оценках становятся все труднее игнорировать. Исполнительный директор Apollo Global Management, Джон Зито, публично заявил, что считает оценки на рынке частного кредита неточными. Он предположил, что займы, выданные средним компаниям в последние годы, могут вернуть только небольшую часть своей стоимости в период спада. Если эта оценка хотя бы частично верна, это подразумевает, что убытки в секторе могут быть гораздо глубже, чем сейчас отражено.

Что делает эту ситуацию более серьезной, так это глобальная природа частного кредита. За последнее десятилетие он стал рынком стоимостью около двух триллионов долларов, привлекая капитал из пенсионных фондов, страховых компаний, суверенных фондов благосостояния и банков из разных регионов. Эти инвестиции часто рекламировались как стабильные и более доходные альтернативы традиционным облигациям. Если оценки будут пересмотрены вниз, последствия не останутся ограниченными несколькими фирмами в Соединенных Штатах. Они распространится на пенсионные системы, страховые балансы и финансовые учреждения по всему миру.

Структура этого рынка также создает цепную реакцию, которую многие люди упускают из виду. Банки предоставляют финансирование фирмам частного кредита, которые, в свою очередь, кредитуют группы частного капитала. Эти фирмы частного капитала владеют тысячами компаний, которые трудоустраивают миллионы людей. Когда оценки на вершине этой цепи не соответствуют реальности, последствия каскадно спускаются вниз, затрагивая бизнес, рабочие места и экономическую активность.

Еще один критически важный слой этой истории — это ее связь с бумом искусственного интеллекта. Такие компании, как Meta, Crusoe и CoreWeave, активно участвуют в крупных инфраструктурных проектах, финансируемых через частный кредит. Тем временем Oracle накопила значительный долг, связанный с аналогичными инициативами. Устойчивость этих инвестиций зависит от будущего роста доходов. Если этот рост замедлится, давление не останется в пределах сектора технологий. Оно напрямую перейдет в кредитные рынки, которые его финансировали.

Эта ситуация разворачивается в то время, когда глобальная экономика уже сталкивается с множеством давления. Слабость валюты в Японии, медленный рост в Европе, продолжающиеся долговые проблемы в Китае и признаки напряженности среди потребителей с низким доходом в Соединенных Штатах все способствуют все более хрупкой обстановке. Частный кредит находится в центре этой системы, что делает его потенциальной точкой уязвимости.

Публично такие официальные лица, как Джером Пауэлл, указывали, что риски, похоже, сдерживаются, а такие политики, как Альберто Мусалем, описывали стресс как ограниченный для сектора. Однако действия ФРС предполагают более осторожный подход. Когда регуляторы начинают собирать подробные данные о рисках непосредственно от банков, это часто отражает желание проверить риски независимо, а не полагаться на предположения.

Это не обязательно означает, что кризис неминуем, но это указывает на то, что систему внимательно мониторят на более глубоком уровне. Если стресс на рынке частного кредита перерастет в реальные убытки, последствия не останутся изолированными. Они будут распространяться через банки, пенсионные фонды, страховые системы и даже через финансовые структуры, поддерживающие новые технологии.

Ключевой вывод прост. Система функционировала на высоких уровнях долга и оптимистичных оценок в течение многих лет. Частный кредит является одной из наименее прозрачных частей этой системы. Если эти оценки начнут корректироваться, последствия могут выйти далеко за пределы того, что в настоящее время ожидают большинство участников рынка.