Сегодня на рынке опционов американских акций есть данные, которые идеально подходят для обсуждения.

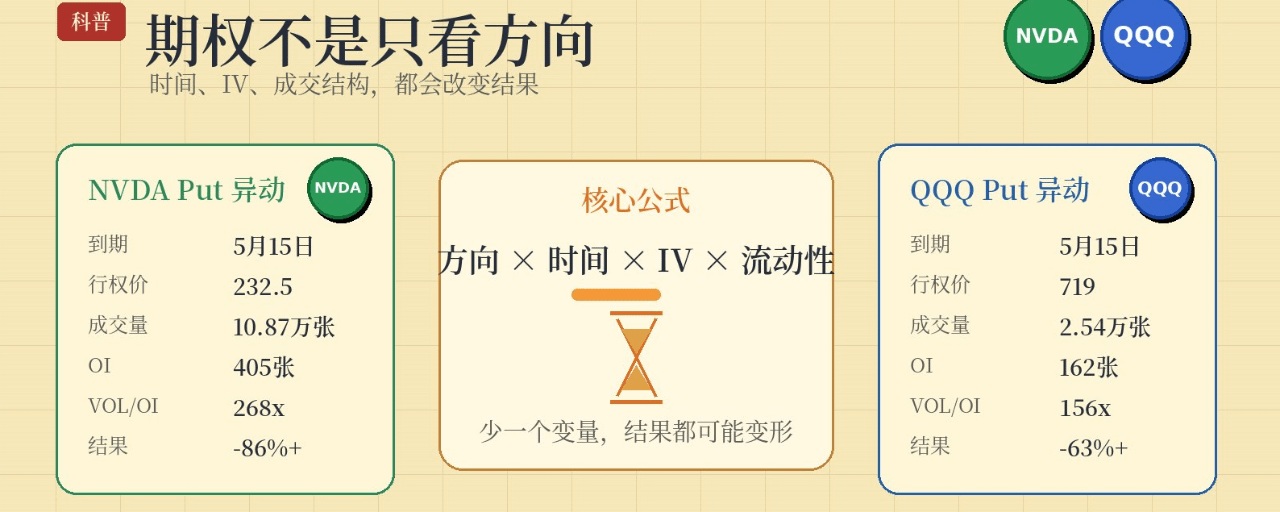

➤ NVDA, опцион Put с истечением 15 мая и страйком 232.5 долларов, объем достиг 108700 контрактов

Но открытый интерес всего 405 контрактов

VOL/OI превышает 268 раз

Еще более впечатляюще, этот Put упал более чем на 86% за день

Многие, увидев такие данные, в первую очередь думают:

Неужели крупные игроки шартят NVDA?

Не обязательно

Вот где опционы могут быть легко неправильно поняты.

----

➢ Сначала про Put

Put можно просто понимать как:

ставка на падение цены или страховка для позиции.

Например, если ты покупаешь Put на NVDA, теоретически ты надеешься, что NVDA упадет

Но основное различие между опционами и спотовыми сделками заключается в:

>Спотовые сделки, если направление верное, время не обязательно убьёт тебя сразу.

>С опционами всё иначе.

>У опционов есть срок истечения

Ты должен не только угадать направление, но и сделать это в установленный срок.

----

Почему объем по этому NVDA Put такой большой, а он всё равно упал на 86%?

➤ Суть одна:

Цена не пошла по его сценарию.

Срок истечения 15 мая, это значит, что он уже очень близок к истечению

Такие краткосрочные опционы быстро теряют временную стоимость.

Ты можешь думать, что NVDA слишком сильно вырос, или что он должен откатиться.

Но если он не упадёт быстро до истечения, Put будет сожран временной стоимостью.

Самая жестокая часть опционов в том, что:

Ты можешь угадать направление, но ошибиться с временем, и в итоге всё равно потеряешь.

----

Смотрим на объем и открытый интерес.

Объем: сколько контрактов было заключено сегодня

Открытый интерес: сколько контрактов ещё не закрыты на рынке.

Этот NVDA Put:

→Объем около 108,7 тыс. контрактов

→Открытый интерес около 405 контрактов

Это говорит о том, что в тот день торговля была очень активной и значительно превышала существующие позиции.

Но это не означает, что "долгосрочные крупные капиталы смотрят вниз".

Возможно, это просто:

>Дневная краткосрочная торговля

>Хеджирование

>Корректировка от маркет-мейкеров

>Ставка на близкие сроки

>Спекулятивные сделки с быстрым входом и выходом

Так что, увидев большой объем, нельзя сразу кричать, что большие медведи пришли

----

Почему VOL/OI важно?

Проще говоря:

➤Объем / Открытый интерес

Чем выше это число, тем более очевидно, что торговля в тот день резко увеличилась.

VOL/OI для этого NVDA Put превышает 268 раз

Это действительно аномалия

Но аномалия означает только одно:

➤На этом уровне много капитала выражает краткосрочные взгляды.

Это не означает, что медвежья позиция обязательно успешна

И не означает, что это умные деньги

Тем более не означает, что это принесёт прибыль

----

➢У QQQ также аналогичная ситуация

Put с истечением 15 мая и ценой исполнения 719 долларов, объем около 25,4 тыс. контрактов

Открытый интерес всего 162 контракта

VOL/OI превышает 156 раз

Но этот Put также упал на 63%+ в тот день

Это говорит о том, что краткосрочные деньги не только смотрят на NVDA, но и ставят на колебания Nasdaq через QQQ

Но результат всё равно такой же:

Высокий объем не означает, что направление установлено

На рынке опционов, что ты видишь, чаще всего это эмоции, а не ответы.

----

Здесь также нужно смотреть на IV

IV - это подразумеваемая волатильность

Ты можешь понимать это как:

Цена, которую рынок ставит на будущую волатильность.

Чем выше IV, тем дороже опционы

Чем ниже IV, тем дешевле опционы

Покупая опционы, ты не только ставишь на направление

Ты также покупаешь волатильность

Если после покупки Put цена не падает заметно, а IV уходит вниз, это двойной удар:

>Направление не сработало

>Волатильность тоже не помогла

Многие люди теряют на опционах не потому, что полностью ошибаются

А потому что угадали направление, время и волатильность только в одном случае

----

Поэтому краткосрочные опционы, особенно 0DTE / близкие к истечению, очень похожи на добавление обратного отсчёта к рыночному взгляду.

Ты не можешь просто сказать:

NVDA слишком высоко

Nasdaq должен откатиться

Ты также должен ответить:

→Когда упадёт?

→Куда упадёт?

→Как быстро упадёт?

→Будет ли IV расширяться?

→Есть ли катализаторы событий?

→Достаточно ли ликвидности?

Если не хватает одного условия, кривая доходности может полностью измениться

Вот почему краткосрочные опционы выглядят захватывающе, но они очень недружелюбны к обычным людям.

----

Сейчас, когда я смотрю на аномалии опционов, я не буду сразу делать вывод, что:

Кто-то крупно смотрит вниз

Институты собираются сбросить

Умные деньги входят.

Я больше предпочитаю рассматривать это как термометр эмоций.

Внезапное увеличение объема Put говорит о том, что кто-то защищается на высоких уровнях или ставит на откат.

Но если цена Put быстро падает до нуля, это значит, что падение не произошло.

Защита медведей провалилась.

С другой стороны, если объем Put увеличивается, и индекс действительно пробивает ключевое место, то краткосрочные опционы могут увеличить волатильность.

----

Поэтому сегодня аномалии Put по NVDA / QQQ, самое важное, что нужно смотреть, это не "кто смотрит вниз".

А вот эти несколько переменных:

>Направление

>Время

>Волатильность

>Объем

>Открытый интерес

>Ликвидность

Спотовые сделки часто похожи на вопросы с одним ответом

Опционы больше похожи на многофакторные уравнения

Тебе не просто нужно угадать, вырастет или упадёт

Ты должен одновременно угадать:

➤Направление движения, время, амплитуда колебаний, изменения IV, структуру истечения

----

➤Моё собственное понимание:

На высоких уровнях американского рынка, рынок опционов всё больше становится усилителем эмоций

Особенно по таким высокообсуждаемым активам, как NVDA, QQQ, SPY

Когда все ищут откат на высоких уровнях, объем Put внезапно увеличивается.

Но если цена долго не падает, эти Put быстро теряют ценность, образуя новое сжатие.

Так что не стоит просто воспринимать аномалии опциона как ответ.

Это больше похоже на вопрос:

На этом уровне рынок, в конце концов, защищается или ставит на неудачный откат?

Вот что стоит отслеживать.

Примечание: вышеуказанное содержание является исключительно личным мнением и не является инвестиционной рекомендацией!!

#Опционы #NVDA #美股 #期权