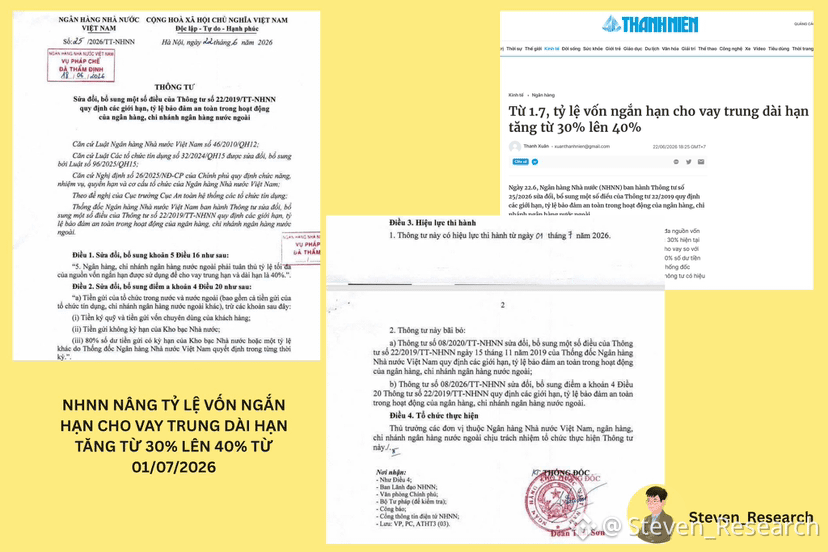

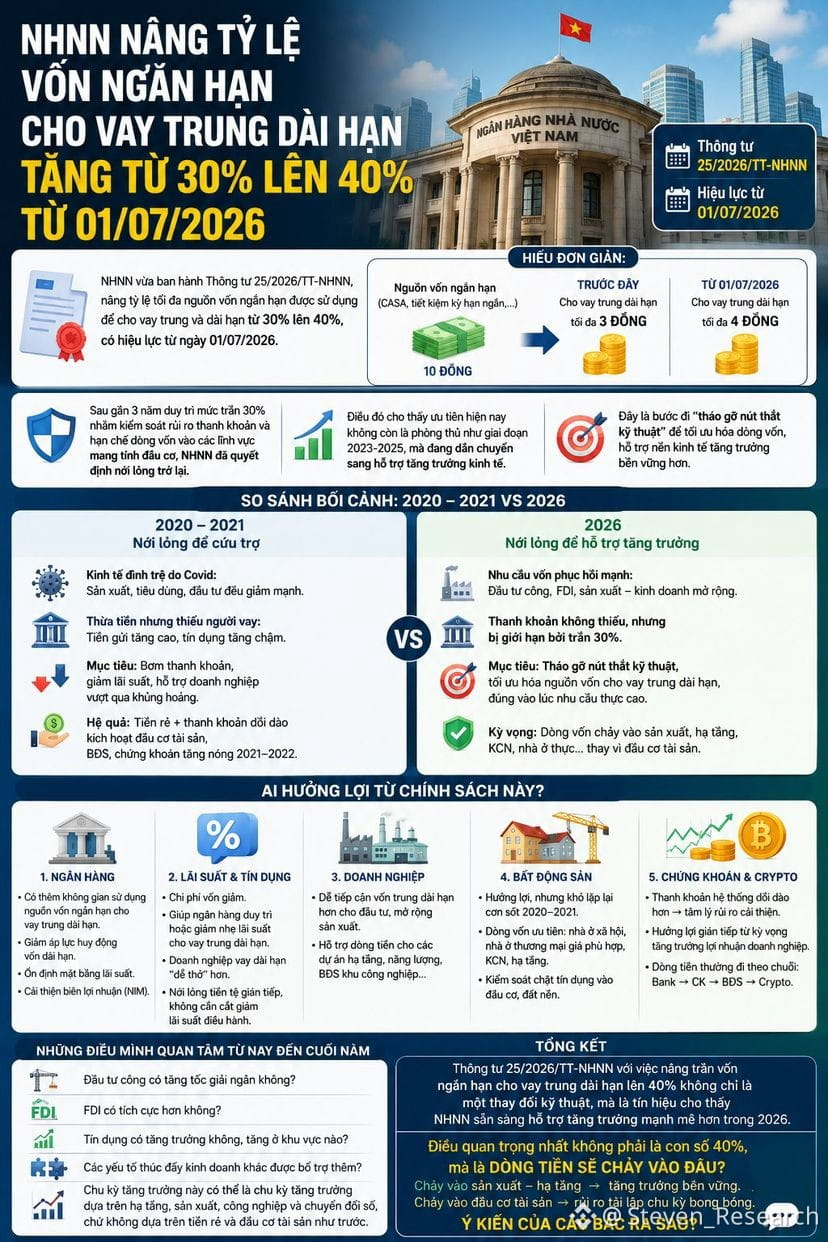

Ngân hàng Nhà nước vừa ban hành Thông tư 25/2026/TT-NHNN, trong đó đáng chú ý nhất là việc nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%, có hiệu lực từ ngày 01/07/2026.

=> Tức là nguồn vốn ngắn hạn (VD CASA, tiết kiệm kỳ hạn ngắn,...) có 10 đồng, trước đây chỉ dùng cho vay dài hạn được 3 đồng, thì giờ được cho vay 4 đồng. Điều này có nhiều ý nghĩa mà mình sẽ nói kỹ hơn

- Sau gần 3 năm duy trì mức trần 30% nhằm kiểm soát rủi ro thanh khoản và hạn chế dòng vốn vào các lĩnh vực mang tính đầu cơ, NHNN đã quyết định nới lỏng trở lại.

- Điều đó cho thấy ưu tiên hiện nay không còn là phòng thủ như giai đoạn 2023-2025, mà đang dần chuyển sang hỗ trợ tăng trưởng kinh tế.

- Tuy nhiên, điều thú vị là mặc dù cùng áp dụng mức 40%, nhưng bối cảnh năm 2026 lại khác với giai đoạn 2020-2021. Giai đoạn đó kinh tế đình trệ do Covid, hệ thống ngân hàng khi đó rơi vào trạng thái "thừa tiền nhưng thiếu người vay", lúc đó điều chỉnh để bơm thanh khoản, giảm lãi suất và hỗ trợ doanh nghiệp vượt qua khủng hoảng

- Với hiện tại 2026, các ngân hàng đang có nhu cầu mở rộng tín dụng trung và dài hạn nhưng bị giới hạn bởi quy định 30%, và nhu cầu vay vốn lại cao trong khi thanh khoản không đáp ứng kịp. Lúc này TT 25 giống một động thái tháo gỡ nút thắt kỹ thuật trong hệ thống tài chính nhiều hơn.

*Những ai hưởng lợi?

- Các ngân hàng có thêm không gian để sử dụng nguồn vốn ngắn hạn cho các khoản vay trung và dài hạn. Giúp giảm áp lực huy động vốn dài hạn, ổn định mặt bằng lãi suất, và cải thiện biên lợi nhuận của hệ thống ngân hàng.

- Chi phí vốn giảm cũng tạo điều kiện để các ngân hàng duy trì hoặc giảm nhẹ lãi suất cho vay trung và dài hạn. Các doanh nghiệp vay dài hạn sẽ "dễ thở" hơn.

- Có thể xem đây là một hình thức nới lỏng tiền tệ gián tiếp mà không cần phải cắt giảm lãi suất điều hành.

*Bất động sản hưởng lợi không?

- Nhiều người liên tưởng tới 2020-2021 khi đó BĐS được hưởng lợi và tăng trưởng rõ rệt, nhưng có lẽ hiện tại sẽ khác

- Dựa vào bối cảnh vĩ mô và mục tiêu tăng trưởng, nguồn vốn được giải phóng từ chính sách lần này nhiều khả năng sẽ tập trung vào các lĩnh vực có nhu cầu thực như nhà ở xã hội, nhà ở thương mại giá phù hợp, khu công nghiệp và các dự án hạ tầng.

*Điều mình quan tâm

- Đầu tư công có tăng tốc giải ngân không

- FDI tích cực hơn không

- Tín dụng tăng trưởng hay không, ở khu vực nào

- Các yếu tố thúc đẩy kinh doanh khác được bổ trợ thêm

- Chu kỳ tăng trưởng kinh tế này có thể là chu kỳ tăng trưởng dựa trên hạ tầng, sản xuất, công nghiệp và chuyển đổi số, chứ không dựa trên tiền rẻ và đầu cơ tài sản như trước

- Ý kiến các bác ra sao?