Стабильные монеты крипторынка #Stablecoins находятся на этапе перехода от "крипто-родных инструментов" к "глобальной финансовой инфраструктуре", и мы на пороге мира стабильных монет 2.0.

В настоящее время спрос на стабильные монеты для расчетов, международных расчетов и в качестве активов для хеджирования рисков резко возрос, отношение правительств к стабильным монетам становится все более мягким, процесс легализации продолжается, и стабильные монеты ожидают нового роста.

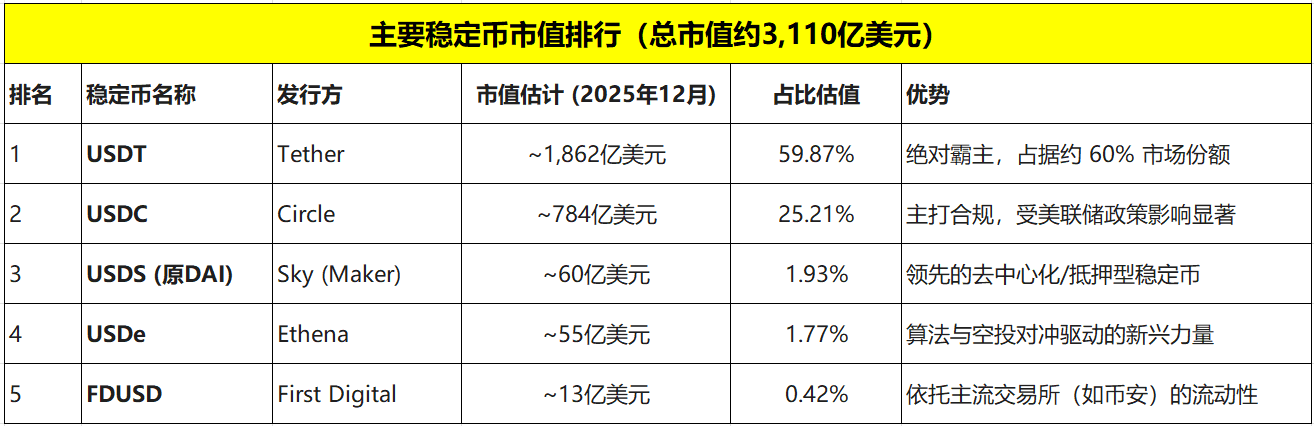

К концу декабря 2025 года общая рыночная капитализация стабильных монет крипторынка превысит 310 миллиардов долларов, установив исторический рекорд.

При этом рыночная капитализация USDT превышает 180 миллиардов долларов, что составляет почти 60% рыночной капитализации стабильных монет, что делает его доминирующим на рынке стабильных монет, одновременно увеличивая системные риски.

Сегодня давайте узнаем больше о стейблкоине USDD.

Механизм работы USDD

USDD (Decentralized USD) — это децентрализованный стейблкоин с избыточным обеспечением, привязанный к доллару США в соотношении 1:1, что обеспечивает большую стабильность и прозрачность.

USDD @USDD - Decentralized USD первоначально имитировал механизм LUNA/UST компании Terra, но после обвала казначейских облигаций США он трансформировался в модель с избыточным обеспечением, подкрепленную множеством активов.

Стабильность USDD не зависит от простых алгоритмических корректировок; она поддерживается за счет базовых активов, управляемых резервом TRON DAO.

Коэффициент обеспечения USDD остается выше 200-300%, что превышает стандарт 1:1, а это значит, что на каждый выпущенный USDD приходится актив, обеспеченный более чем двумя долларами.

В основе его портфеля активов лежат преимущественно BTC, TRX, USDT и высоколиквидные стейблкоины.

Все заложенные активы отслеживаются в блокчейне, и пользователи могут в любое время контролировать состояние своих резервов.

USDD — это «собственный доллар США» экосистемы TRON.

Сеть Tron может похвастаться чрезвычайно высоким уровнем проникновения платежных систем и огромным глобальным запасом USDT. USDD удовлетворяет потребности в ликвидности экосистемы DeFi на базе Tron (такой как JustLend и JustSwap), демонстрируя явное преимущество в экосистеме.

Возможности и риски USDD

USDD интегрирует RWA (Run-Assessment Water — взвешенные по риску активы), напрямую распределяя доход, генерируемый RWA, между держателями (т. е., модель «стейблкоина с начислением процентов»), что позволяет держателям получать прямую выгоду.

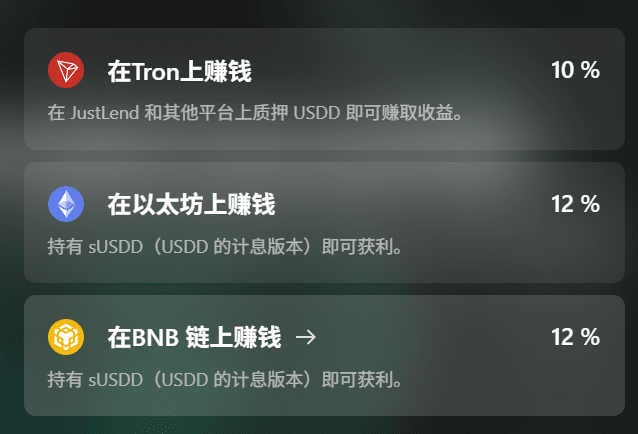

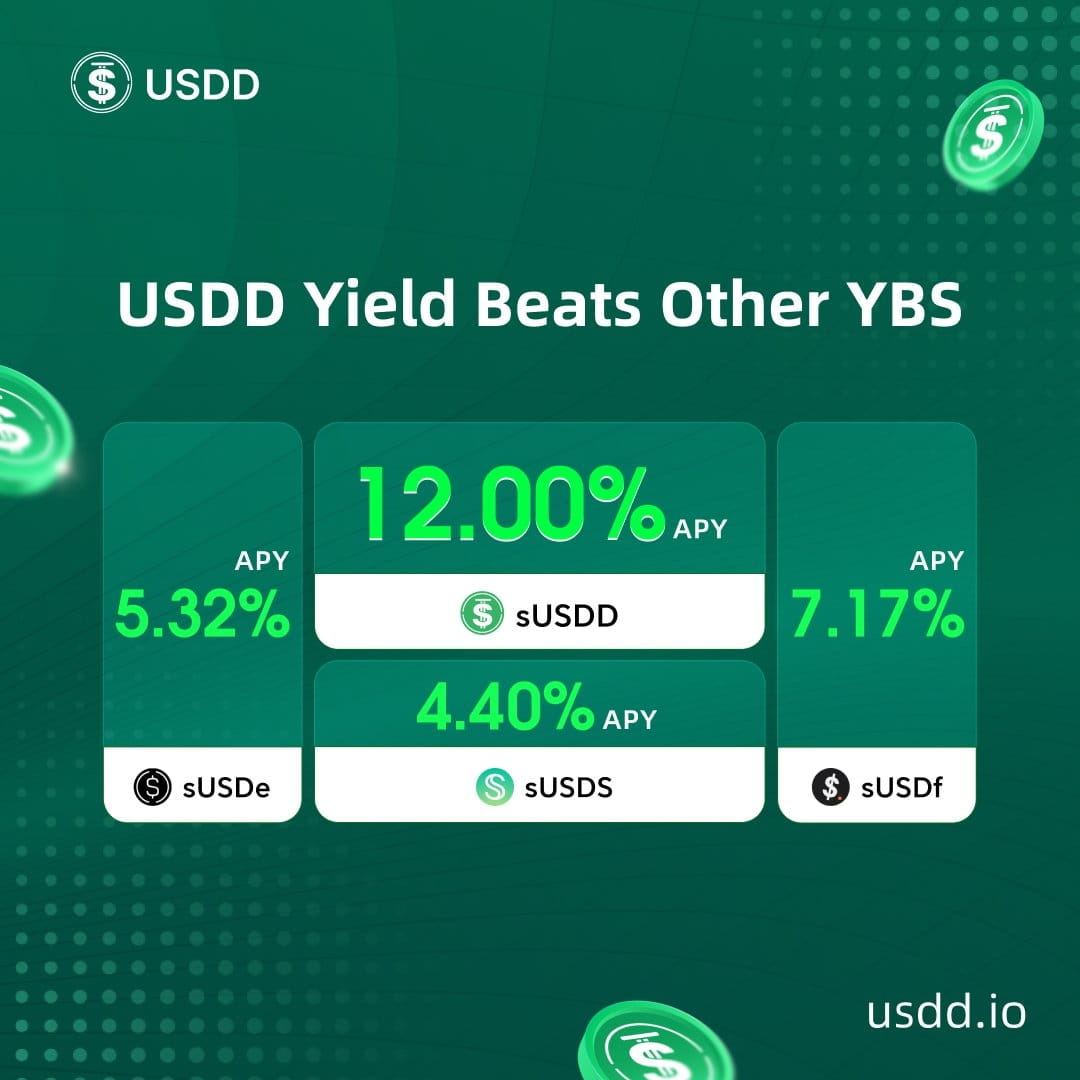

Пользователи размещают USDD в стейкинге для создания sUSDD и получают реальную доходность до 12% в сетях Ethereum и BNB Chain, при этом поддерживаются гибкие условия пополнения и вывода средств.

В качестве альтернативы вы можете участвовать в майнинге USDD–sUSDD LP на PancakeSwap и получать вознаграждение в размере сотен тысяч долларов с годовой доходностью до 12,6%.

Кроме того, участвуя в программе управления капиталом Binance Wallet со стратегией #yield +USDD/USDT, вы можете получить в общей сложности 300 000 USD в качестве вознаграждения в течение 30 дней.

Используя сеть Tron, крупнейшую в мире сеть для перевода стейблкоинов, обрабатывающую более 10 миллиардов долларов ежедневно, USDD может служить децентрализованной альтернативой USDT для трансграничных расчетов и платежей на небольшие суммы.

В условиях, когда усиление давления со стороны регулирующих органов может привести к ограничениям на использование USDT, USDD, как децентрализованное решение, служит важным «пулом активов-убежищ».

Однако USDD также сопряжен со своими рисками.

В основе активов USDD лежат преимущественно $BTC , $TRX , USDT и часть USDC.

Хотя в официальном заявлении подчеркивается «децентрализация», истинная степень децентрализации является предметом дискуссий на рынке, поскольку в ее резервах содержится большое количество централизованных стейблкоинов (таких как USDT/USDC).

Между тем, торговля USDD в значительной степени сосредоточена в экосистеме Tron и на нескольких централизованных биржах, в то время как ликвидность в других основных публичных блокчейнах, таких как Ethereum или Solana, относительно слаба, что также является серьезной проблемой.

Видение будущего стейблкоинов

В декабрьской сессии вопросов и ответов (AMA) CZ высказал свое мнение о стейблкоинах. Он считает, что первая версия войны стейблкоинов закончилась, а вторая еще не началась.

Он заявил, что стейблкоин 1.0 прост и примитивен, не приносит прибыли держателям, в то время как эмитенты, такие как Tether, используют деньги пользователей для покупки государственных облигаций и получения процентов, зарабатывая десятки миллиардов долларов в год.

Благодаря преимуществу первопроходца, Tether получил огромную прибыль, однако пользователи, владеющие USDT, не могут получать пассивный доход, что является существенным недостатком.

Стейблкоины, такие как USDe (1,5 USD), предлагают своим держателям определенную прибыль, но их применение ограничено, доступ к ним возможен лишь на ограниченном количестве бирж, и они не очень удобны в использовании.

Stablecoin 2.0 должен представлять собой комплексный подход, сочетающий в себе доходность, ликвидность и соответствие нормативным требованиям. Владельцы будут получать пассивный доход, а хранение монет будет законным и соответствовать законодательству, с возможностью вывода средств в любое время. Кроме того, он должен обладать высокой ликвидностью.

Только стейблкоины, обладающие всеми тремя этими характеристиками, могут завоевать расположение рынка и добиться прорывного роста.

В настоящее время стейблкоины находятся на переломном этапе, переходя от «криптовалютных убежищ» к «глобальной финансовой инфраструктуре». Согласно текущим рыночным данным и прогнозам отрасли, рыночная капитализация стейблкоинов, как ожидается, превысит от 1 до 3 триллионов долларов в течение следующих 3-5 лет.

В будущем мы можем представить себе следующие три основных применения и способа использования стейблкоинов.

1. Широкое распространение платежных систем уровня Visa в платежной индустрии.

Стейблкоины постепенно выходят за рамки криптовалютных бирж и интегрируются в основные платежные системы, например, революционизируя трансграничные расчеты и запуская дебетовые карты на основе стейблкоинов.

Представьте себе будущее, где «вывод средств» не будет проблемой, и пользователи криптовалют смогут напрямую тратить и проводить расчеты по счетам, используя пары USDT/USDC или USDT/CNY.

Например, благодаря привязке стейблкоинов к балансам Apple Pay, WeChat Wallet и Alipay, платежи с использованием стейблкоинов становятся новой нормой, размывая границы между фиатной валютой и цифровыми активами.

2. Соблюдение требований и участие банковских учреждений.

Регулирование перестало быть препятствием, а стало стимулом для роста. Благодаря углублению применения Закона США о стейблкоинах и Закона ЕС о регулировании рынка ценных бумаг (MiCA Act), полностью соответствующие требованиям и прошедшие прозрачный аудит стейблкоины (такие как USDC и PYUSD) привлекут на рынок больше консервативных пенсионных фондов и суверенных фондов благосостояния.

Кроме того, в будущем могут появиться стейблкоины, выпускаемые напрямую крупными коммерческими банками, такими как JPMorgan Chase и HSBC.

Эта «банковская криптовалюта» объединяет кредитоспособность банков с эффективностью блокчейна и в больших масштабах заменит внутрикорпоративные банковские переводы.

3. Рост числа процентных стейблкоинов.

Традиционная пара USDT/USDC не приносит процентов, но новая тенденция заключается в прямой токенизации доходности казначейских облигаций США или других активов, взвешенных по риску (RWA), что означает, что владение стейблкоинами эквивалентно владению финансовыми продуктами, приносящими годовую доходность в размере 4-5%.

Война стейблкоинов 2.0 началась. Какой стейблкоин выйдет победителем в этой битве за пользователей и долю рынка?

Есть ли у USDD потенциал стать предпочтительным выбором большинства пользователей благодаря своим преимуществам?

А дальше посмотрим.