1) Tóm tắt điều hành

$AAVE là dự án cho vay thống trị của DeFi, hoạt động trên các thị trường phi tập trung nơi người dùng cung cấp tài sản để kiếm lợi suất và người vay tiếp cận các khoản vay có tài sản thế chấp vượt mức. Dự án quản lý các tham số rủi ro trực tiếp thông qua quản trị, cung cấp một cách tiếp cận đã được kiểm nghiệm qua thực chiến cho việc cho vay phi tập trung với hơn năm năm lịch sử hoạt động. Kể từ khi ra mắt vào năm 2020, Aave đã tiến hóa hướng tới hiệu quả vốn lớn hơn, phân khúc rủi ro và mở rộng đa chuỗi qua ba phiên bản chính, với V4 dự kiến sẽ ra mắt vào cuối năm 2026.

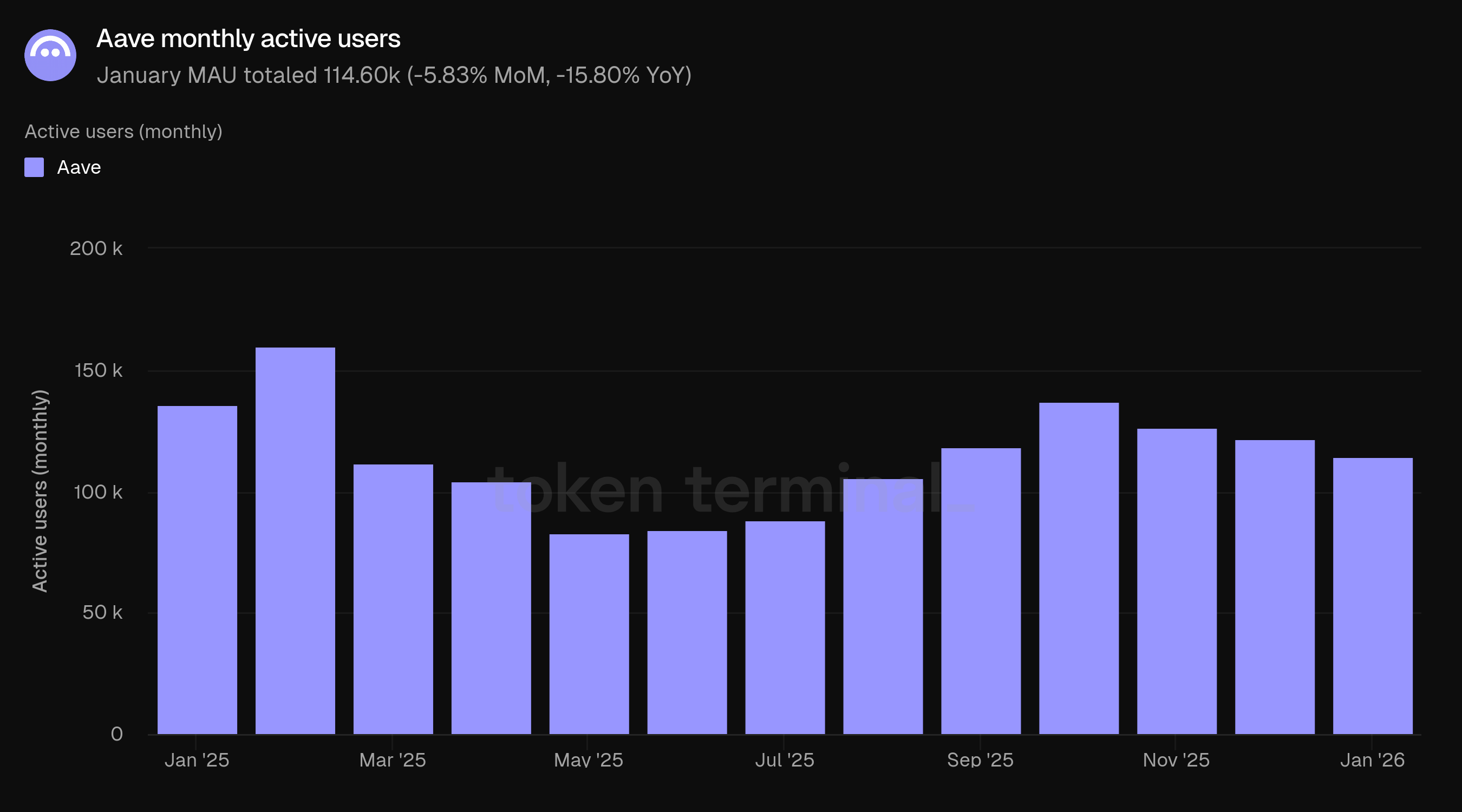

Tháng 1 đã đánh dấu một khởi đầu mạnh mẽ cho năm 2026 trên các chỉ số cho vay cốt lõi của Aave. TVL, các khoản vay hoạt động, phí, và doanh thu đều tăng hàng tháng, với TVL và các khoản vay hoạt động cũng ghi nhận mức tăng trưởng đáng kể theo năm. Thị phần đã mở rộng khi Aave tiếp tục vượt xa sự tăng trưởng của lĩnh vực cho vay rộng lớn hơn. Tuy nhiên, người dùng hoạt động hàng tháng đã giảm cả theo tháng và theo năm, tiếp tục xu hướng hợp nhất sau hoạt động gia tăng vào cuối năm 2025.

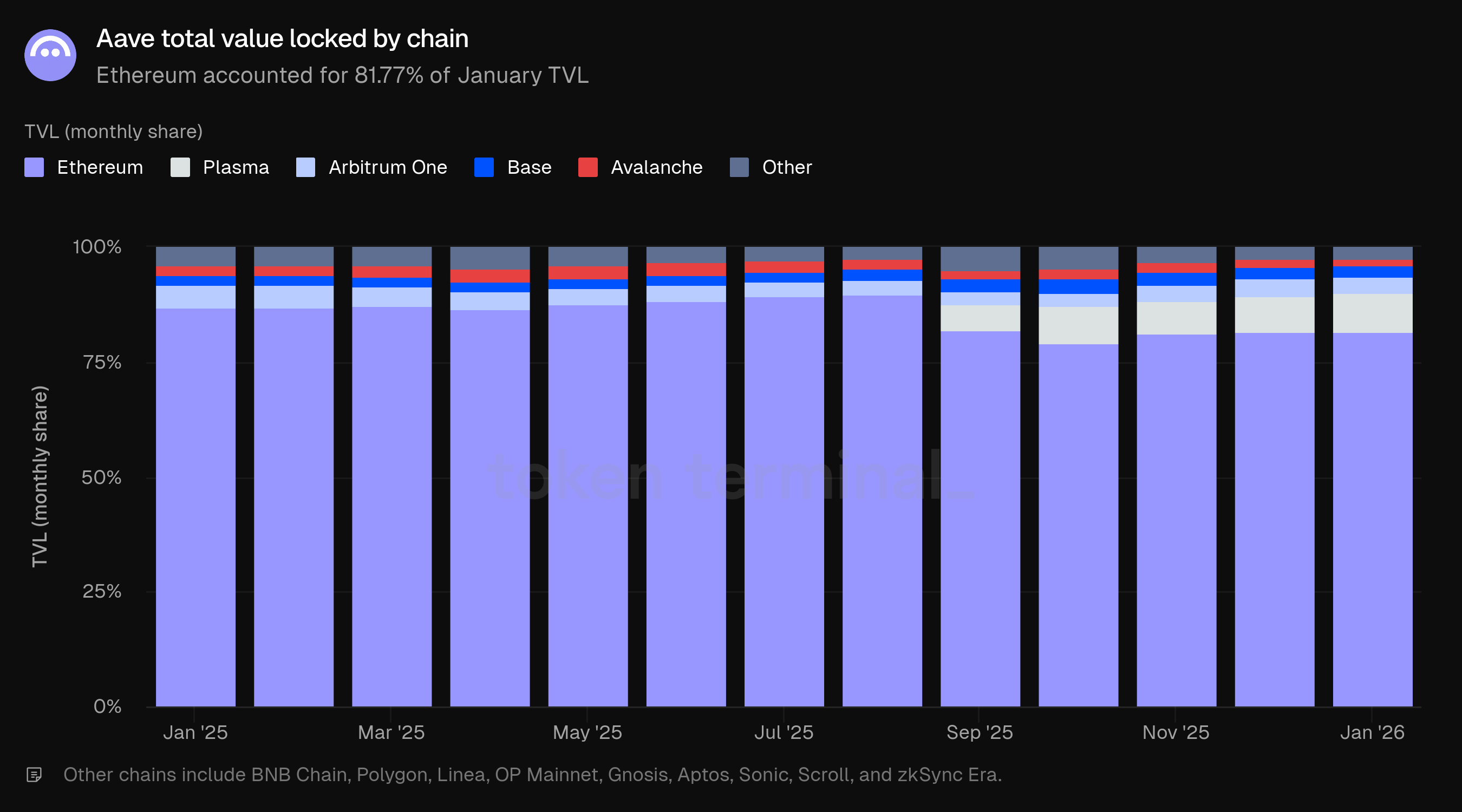

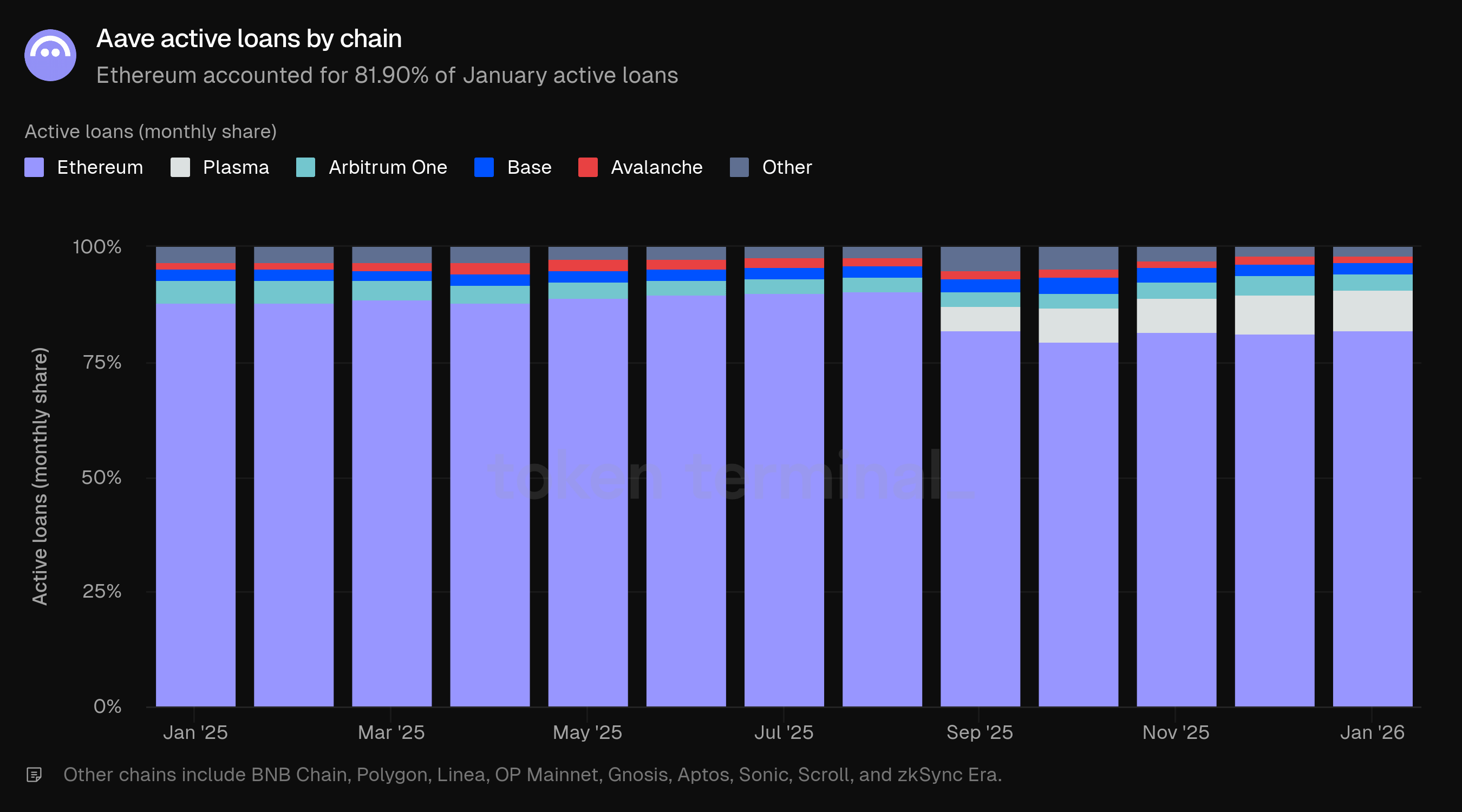

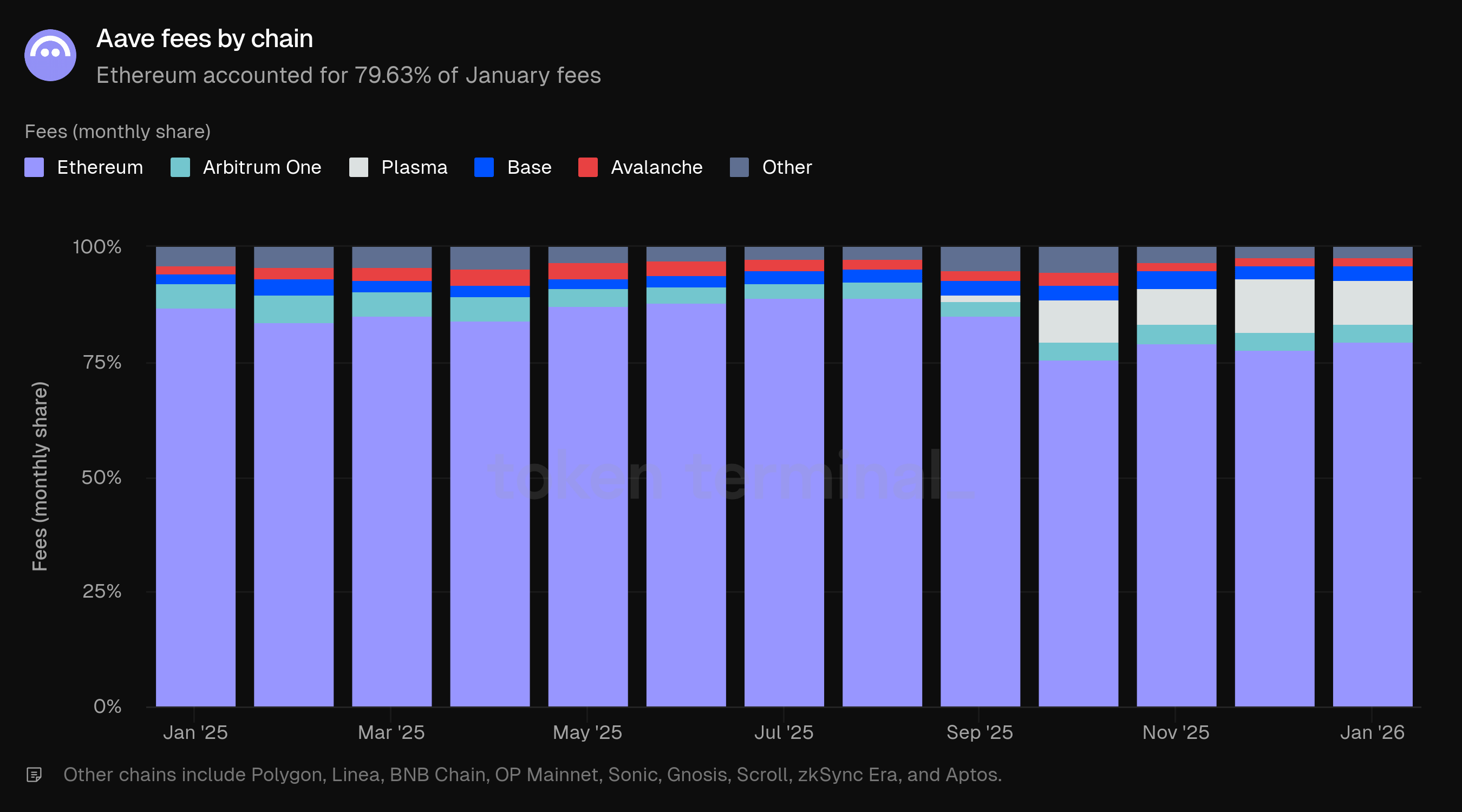

Phân phối theo chuỗi vẫn tập trung vào Aave, chiếm hơn 80% TVL, các khoản vay hoạt động, phí và doanh thu. Tuy nhiên, hoạt động của người dùng tiếp tục nghiêng về các triển khai đa chuỗi của Aave.

🔑 Các chỉ số chính (tháng 1 năm 2026)

Tổng giá trị bị khóa: $57.33 tỷ (+5.18% MoM, +59.71% YoY)

Khoản vay hoạt động: $23.25 tỷ (+7.27% MoM, +58.12% YoY)

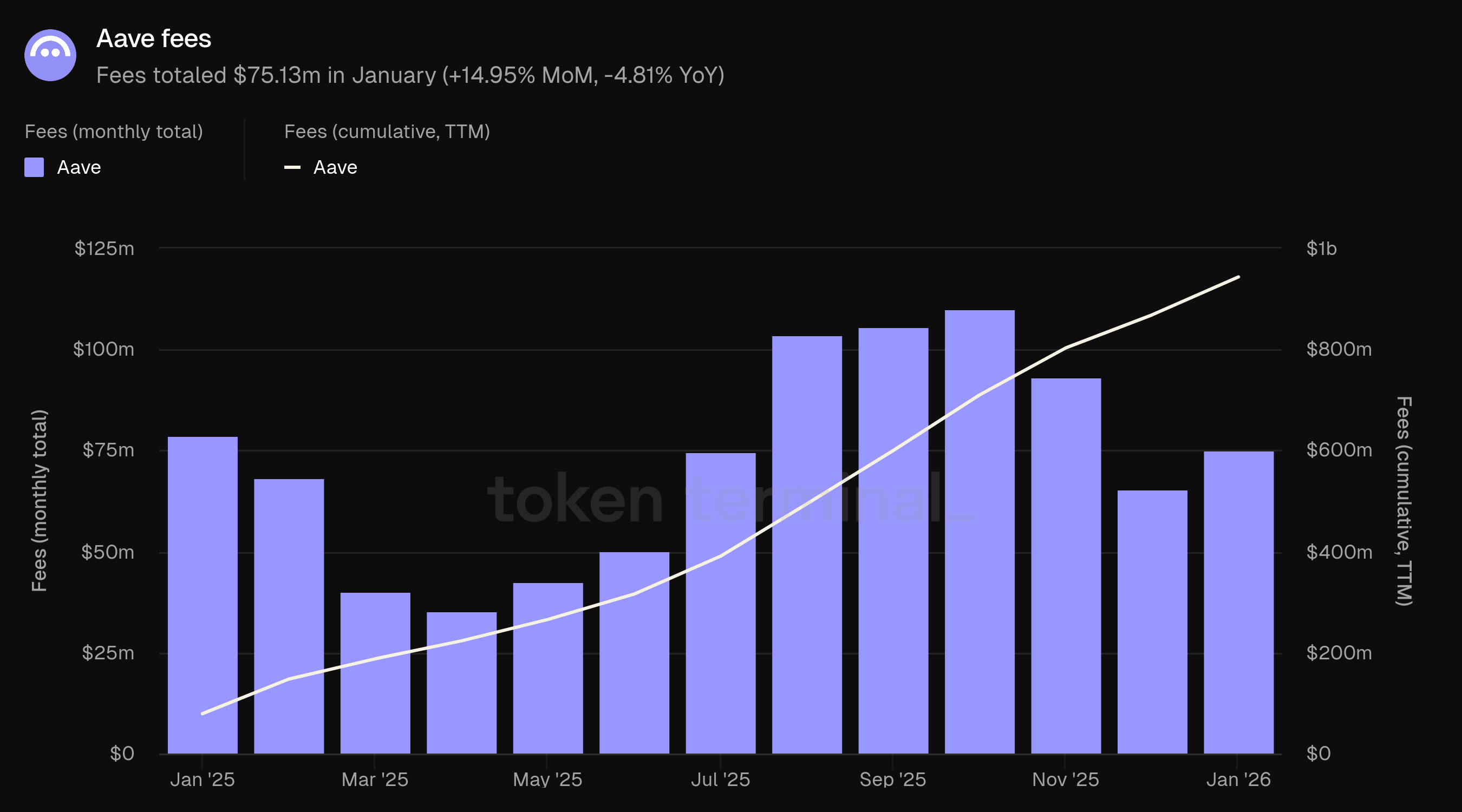

Phí: $75.13 triệu (+14.95% MoM, -4.81% YoY)

Doanh thu: $9.96 triệu (+14.47% MoM, -34.27% YoY)

Người dùng hoạt động hàng tháng: 114.60k (-5.83% MoM, -15.80% YoY)

Thị phần: 62.82% (+0.61 pp MoM, +1.73 pp YoY)

👥 Nhận xét của đội ngũ Aave:

"Tháng 1 củng cố vị thế của Aave như cơ sở hạ tầng nền tảng cho cho vay trên chuỗi. Tổng khoản vay phát sinh kể từ khi ra mắt đã gần 1 triệu tỷ USD, các khoản gửi ETH trên thị trường Ethereum Core đạt mức cao nhất mọi thời đại, và thị phần của Aave trong TVL đã tăng từ khoảng 8% lên 28% trong hai năm qua.

Phân phối đã mở rộng đáng kể thông qua các tích hợp với Kraken DeFi Earn, Jumper Exchange, và Balance. Những đối tác này mở rộng tầm với của Aave vào CeFi, lưu ký, và các lớp tổng hợp mà không làm phân mảnh thanh khoản. Việc áp dụng stablecoin tiếp tục thúc đẩy tăng trưởng, với PYUSD vượt quá $400 triệu trong các khoản gửi và hơn $15 tỷ trong nguồn cung stablecoin hiện đang chảy qua giao thức.

Thị trường Horizon cho cho vay dựa trên RWA đã đạt được những cột mốc mới, với các khoản gửi gần $600 triệu và các khoản vay vượt quá $200 triệu. Về phía kỹ thuật, cuộc thi bảo mật Aave V4 đã kết thúc với 918 nhà nghiên cứu tham gia, đánh dấu tiến bộ hướng tới nâng cấp giao thức V4 dự kiến vào cuối năm 2026.

Báo cáo 'Năm 2025 trong cái nhìn' gần đây được Aave công bố cung cấp thêm bối cảnh: tại đỉnh điểm, Aave đã giữ $75 tỷ trong các khoản gửi, đủ để xếp hạng trong số 50 ngân hàng hàng đầu của Mỹ theo tài sản nắm giữ. Giao thức này cũng đã xử lý hơn $1.1 tỷ trong các vụ thanh lý qua hơn 100,000 sự kiện mà không gặp phải vấn đề nào, trong khi nguồn cung GHO đã tăng lên gần $500 triệu.

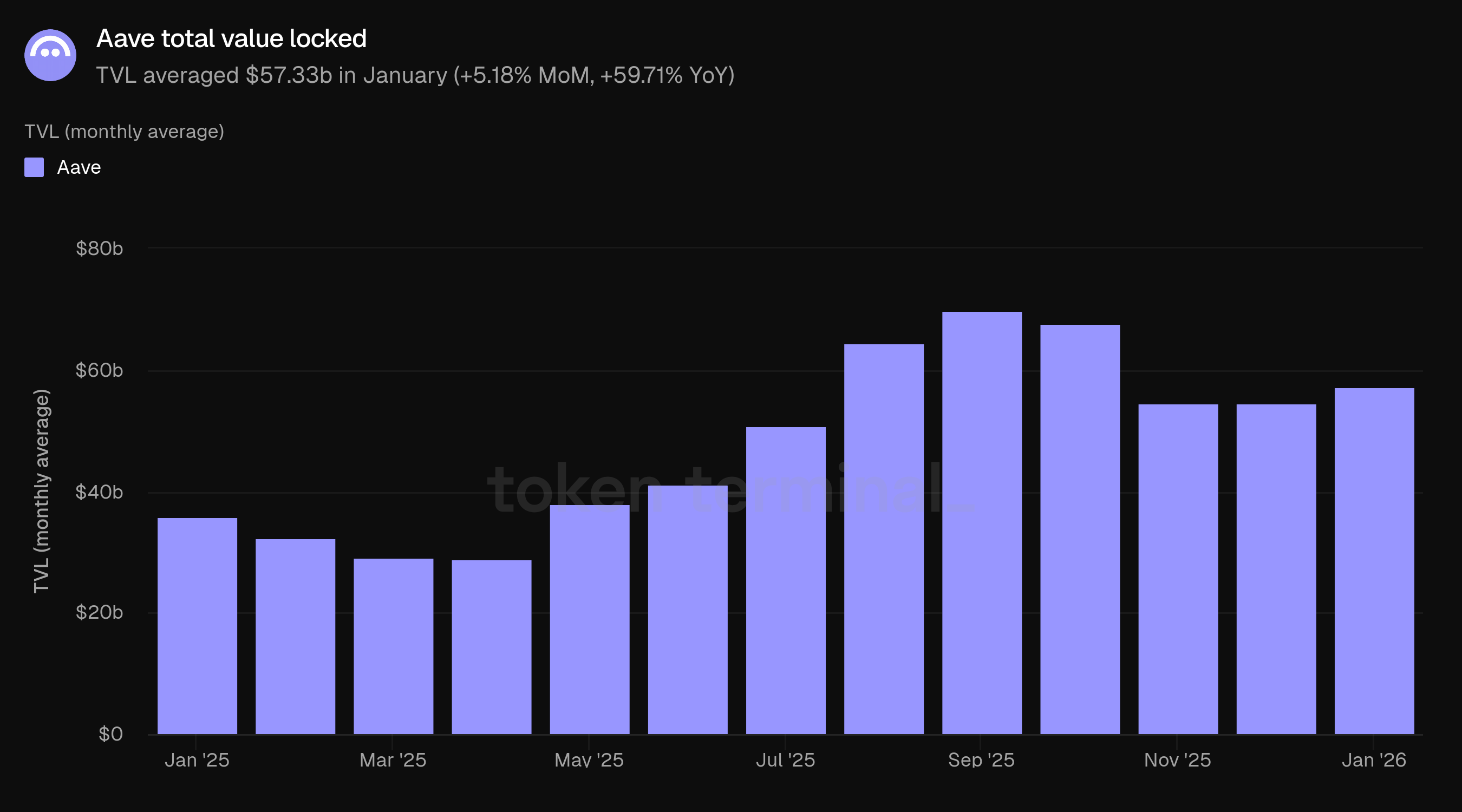

2) Tổng giá trị bị khóa

Tổng giá trị bị khóa (TVL) đo lường tổng giá trị USD của tài sản thế chấp được gửi vào Aave và các khoản vay chưa thanh toán. TVL tháng 1 trung bình đạt $57.33 tỷ, tăng 5.18% so với tháng 12 là $54.51 tỷ và tăng 59.71% so với tháng 1 năm 2025 là $35.90 tỷ. Ethereum chiếm 81.77% các khoản gửi, trong đó Plasma (8.19%), Arbitrum One (3.52%) và Base (2.59%) là các triển khai không phải Ethereum lớn nhất.

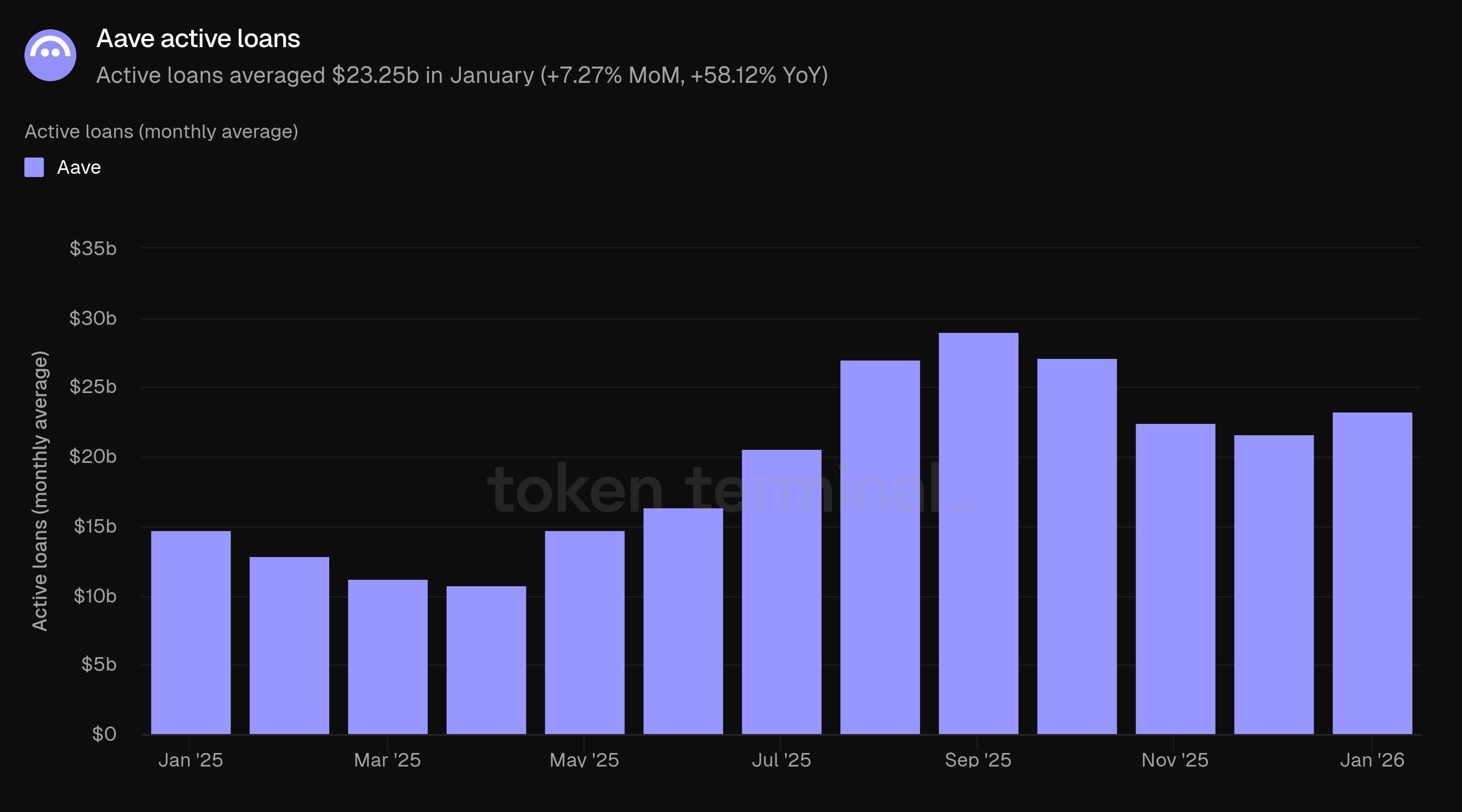

3) Các khoản vay hoạt động

Khoản vay hoạt động đo lường tổng giá trị USD của các khoản vay chưa thanh toán trên tất cả các thị trường cho vay của Aave. Các khoản vay hoạt động tháng 1 trung bình đạt $23.25 tỷ, tăng 7.27% so với tháng 12 là $21.67 tỷ và tăng 58.12% so với tháng 1 năm 2025 là $14.70 tỷ. Phân phối theo chuỗi gần như giống hệt với TVL, với Ethereum chiếm 81.90% và Plasma chiếm 8.75%.

4) Phí

Phí đo lường tổng giá trị USD của phí mà người dùng đã trả trên tất cả các thị trường cho vay của Aave. Chỉ số này tổng hợp phí từ sáu nguồn chính: lãi suất cho vay từ các thị trường V2 và V3, phí cho vay chớp nhoáng, phí thanh lý, lãi suất vay GHO, và phí mô-đun ổn định GHO. Phí tháng 1 đạt $75.13 triệu, tăng 14.95% so với tháng 12 là $65.36 triệu nhưng giảm 4.81% so với tháng 1 năm 2025 là $78.93 triệu. Tổng phí trong 12 tháng qua đạt $943.71 triệu. Ethereum tạo ra 79.63% phí, một tỷ lệ nhỏ hơn so với 81.77% của TVL, với Plasma (9.65%) và Base (3.26%) đóng góp không tương xứng vào việc tạo phí so với cơ sở gửi của họ.

5) Doanh thu

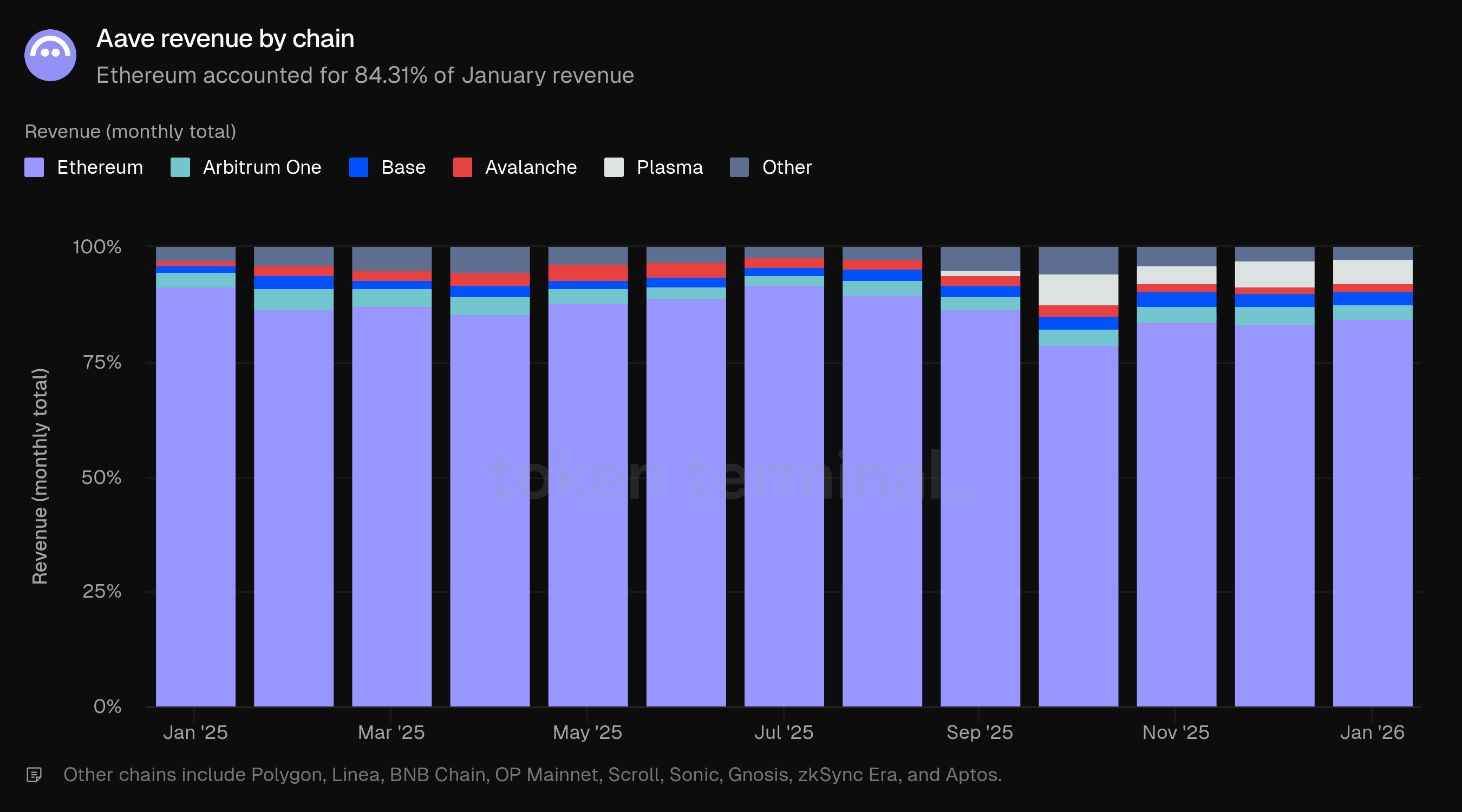

Doanh thu đo lường tổng giá trị USD của phí được giữ lại bởi Aave DAO. Doanh thu tháng 1 đạt $9.96 triệu, tăng 14.47% so với tháng 12 là $8.70 triệu nhưng giảm 34.27% so với tháng 1 năm 2025 là $15.15 triệu. Doanh thu trong 12 tháng qua đạt $138.30 triệu. Ethereum chiếm 84.31% doanh thu, tỷ lệ cao hơn so với 79.63% của phí, phản ánh việc giữ lại doanh thu mạnh mẽ hơn trên mạng chính so với các triển khai khác.

6) Người dùng hoạt động hàng tháng

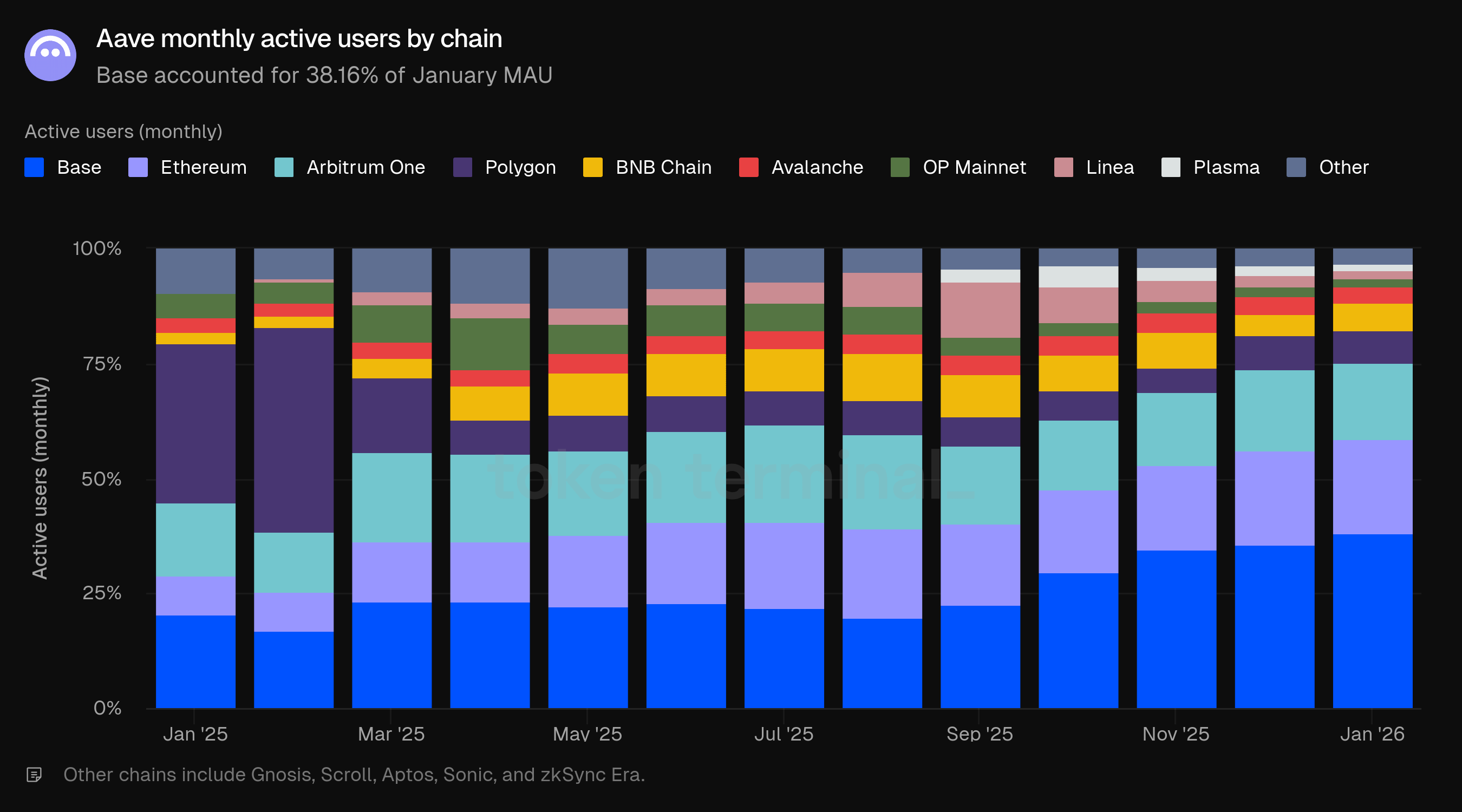

Người dùng hoạt động hàng tháng (MAU) đo lường số lượng địa chỉ ví duy nhất đã tương tác với Aave trong khoảng thời gian 30 ngày liên tục. MAU tháng 1 đạt 114.60k, giảm 5.83% so với tháng 12 là 121.70k và giảm 15.80% so với tháng 1 năm 2025 là 136.10k. Không giống như TVL và phí, hoạt động của người dùng nghiêng nhiều về các L2: Base dẫn đầu với 38.16%, tiếp theo là Ethereum (20.40%) và Arbitrum One (16.77%). Các chuỗi L2 cộng lại chiếm hơn 56% người dùng hoạt động hàng tháng.

7) Thị phần

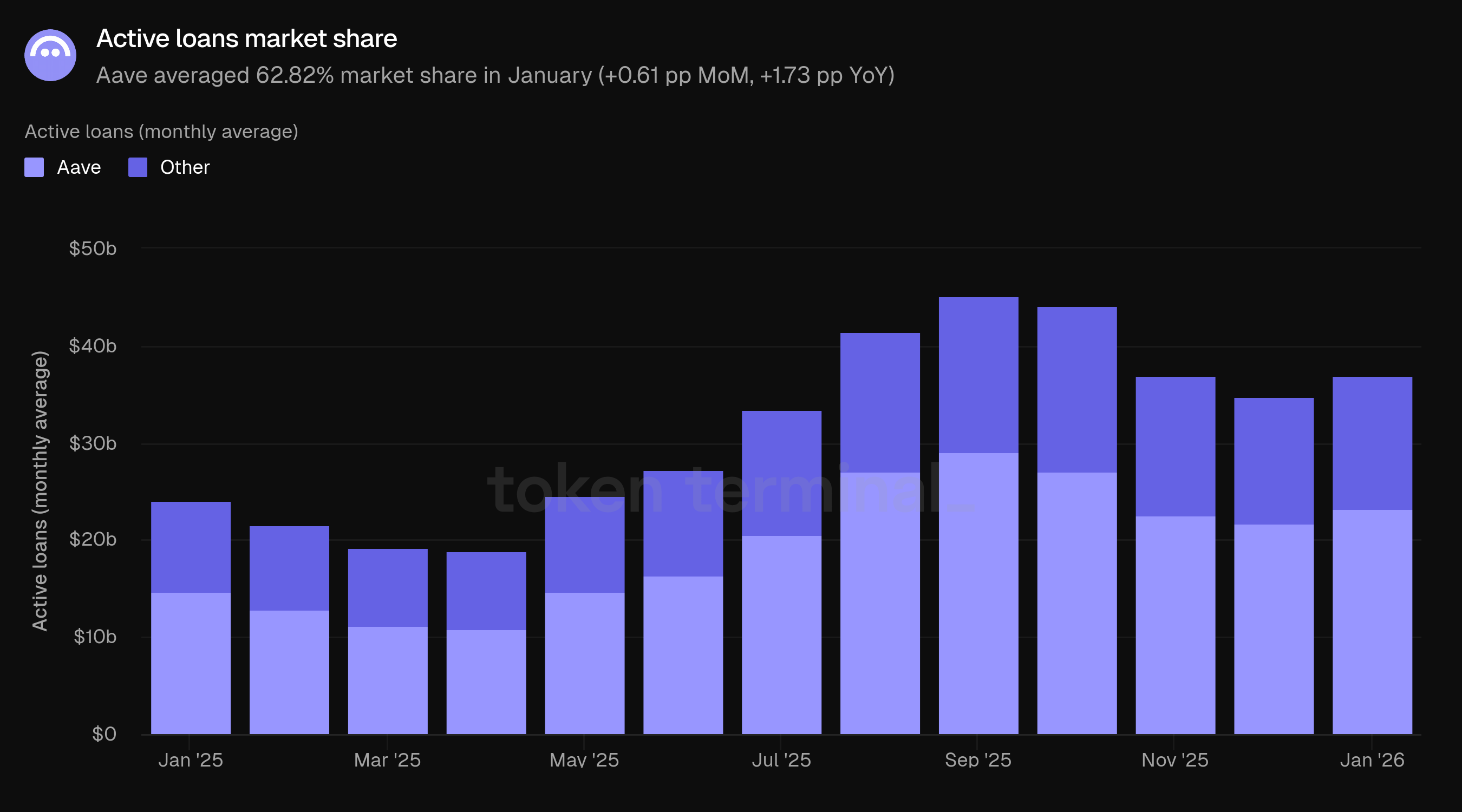

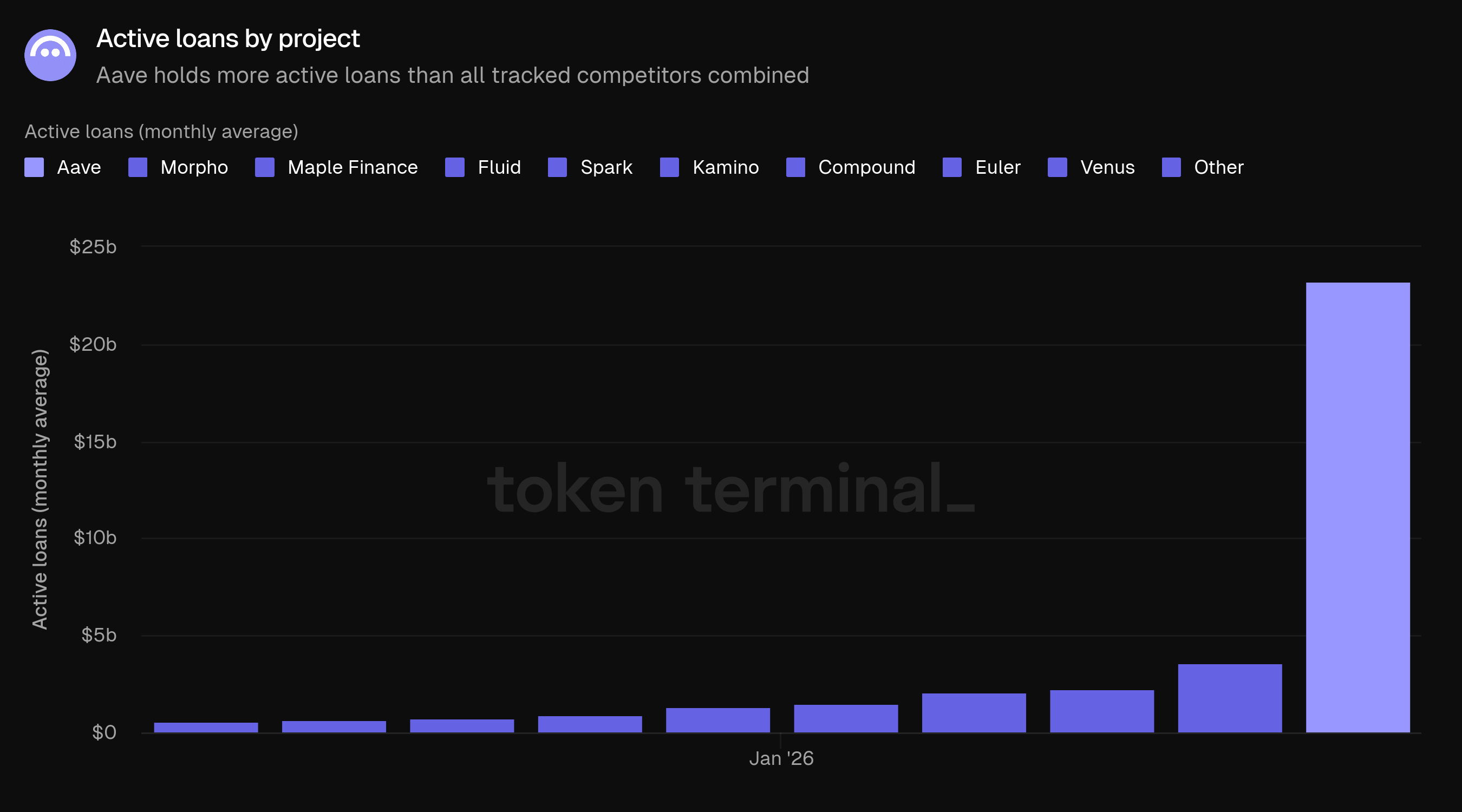

Thị phần đo lường thị phần của các khoản vay hoạt động so với các dự án cho vay khác, bao gồm Morpho, Maple Finance, Fluid, Spark, Kamino, Compound, Euler, và Venus. Aave trung bình đạt 62.82% thị phần trong tháng 1, tăng 0.61 pp so với tháng 12 và tăng 1.73 pp so với năm trước. Với $23.25 tỷ trong các khoản vay hoạt động trên tổng thị trường $37.00 tỷ, Aave nắm giữ nhiều hơn tổng số của tất cả các đối thủ được theo dõi.

8) Định nghĩa

Sản phẩm:

Aave V1: phiên bản gốc của Aave, ra mắt vào tháng 1 năm 2020.

Aave V2: phiên bản lớn thứ hai, ra mắt vào tháng 12 năm 2020, giới thiệu các tính năng như cho vay chớp nhoáng và ủy quyền tín dụng.

Aave V3: phiên bản lớn hiện tại, ra mắt vào tháng 3 năm 2022, cho phép mở rộng đa chuỗi và cải thiện hiệu quả vốn.

Aave V4: phiên bản sắp tới, dự kiến vào năm 2026, hứa hẹn một Trung tâm Thanh khoản thống nhất với các kiểm soát rủi ro mô-đun.

GHO: một stablecoin phi tập trung gốc của Aave, ra mắt vào năm 2023, nơi người vay tạo ra GHO bằng cách sử dụng tài sản thế chấp Aave của họ.

Horizon: Thị trường của Aave cho cho vay dựa trên RWA, cho phép tín dụng chống lại các tài sản thế giới thực được token hóa.

Chỉ số:

Tổng giá trị bị khóa: đo lường tổng giá trị USD của tài sản thế chấp được gửi vào Aave và các khoản vay chưa thanh toán.

Khoản vay hoạt động: đo lường tổng giá trị USD của các khoản vay chưa thanh toán trên tất cả các thị trường cho vay của Aave.

Phí: đo lường tổng giá trị USD của phí mà người dùng đã trả trên tất cả các thị trường cho vay của Aave. Chỉ số này tổng hợp phí từ sáu nguồn chính: lãi suất cho vay từ các thị trường V2 và V3, phí cho vay chớp nhoáng, phí thanh lý, lãi suất vay GHO, và phí mô-đun ổn định GHO.

Doanh thu: đo lường tổng giá trị USD của phí được giữ lại bởi Aave DAO.

Người dùng hoạt động hàng tháng: đo lường số lượng địa chỉ ví duy nhất đã tương tác với Aave trong khoảng thời gian 30 ngày liên tục.

Thị phần: đo lường thị phần của Aave trong các khoản vay hoạt động so với các dự án cho vay khác.

Bài viết này là nghiên cứu và ý kiến cá nhân của tôi, vì vậy nếu bạn phải thực hiện bất kỳ hành động nào, hãy tự nghiên cứu.