Chia sẻ doanh thu nghe có vẻ đơn giản cho đến khi bạn hỏi doanh thu thực sự đi đâu.

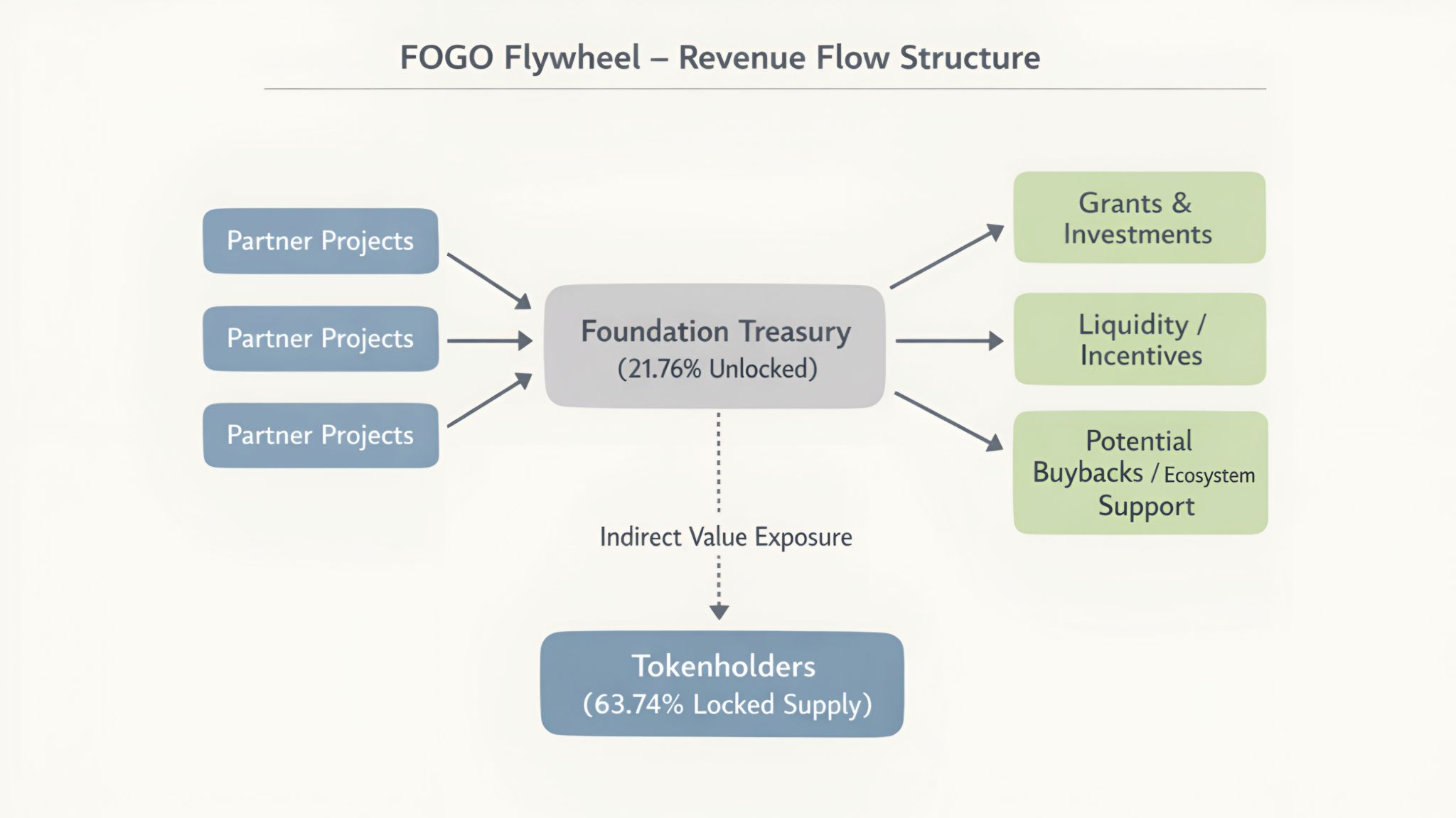

Mô hình Flywheel của FOGO hoạt động như thế này: Quỹ hỗ trợ các dự án thông qua tài trợ và đầu tư. Đổi lại, những dự án đó cam kết chia sẻ doanh thu trở lại FOGO. Một số thỏa thuận đã được thiết lập.

Nhưng "trở lại FOGO" không có nghĩa là những gì hầu hết mọi người nghĩ.

Quỹ nắm giữ 21,76% nguồn cung khởi đầu, hoàn toàn được mở khóa. Khi các dự án đối tác chia sẻ doanh thu, nó chảy vào kho bạc của Quỹ. Không trực tiếp cho các chủ sở hữu token. Đến thực thể đã cấp tài trợ.

Trong khi đó, 63.74% nguồn cung FOGO bị khóa theo các lịch trình vesting. Những người nắm giữ đó phụ thuộc vào Quỹ để quyết định cách thức giá trị được nắm bắt được phân phối lại.

Đó không phải là một lỗi. Đó là một lựa chọn cấu trúc.

Mỗi thỏa thuận chia sẻ doanh thu tạo ra một mô hình hub-and-spoke. Các dự án đối tác ở bên ngoài. Quỹ ở trung tâm. Giá trị chảy vào trong, sau đó chờ quyết định phân phối lại.

So sánh điều đó với việc tích lũy giá trị trực tiếp. Các giao thức như Uniswap chuyển phí trực tiếp đến những người nắm giữ token thông qua mua lại hoặc phân phối. Giao thức nắm bắt giá trị. Những người nắm giữ nhận được tự động.

Mô hình của FOGO giới thiệu một lớp. Các dự án tạo ra doanh thu. Quỹ nhận được nó. Quỹ xác định phân bổ.

FOGO không tự động hóa việc tích lũy giá trị. Nó ủy quyền cho việc đó.

Đối với các dự án nhận tài trợ, điều này có lý. Họ nhận được vốn. Họ chia sẻ lợi nhuận. Kinh tế đầu tư tiêu chuẩn.

Đối với những người nắm giữ token bị khóa, điều này tạo ra sự phụ thuộc. Các token đại diện cho quyền sở hữu. Nhưng quyền sở hữu cái gì? Không phải là yêu cầu trực tiếp về doanh thu. Yêu cầu về bất cứ điều gì mà Quỹ quyết định phân phối lại.

Điều này không phải là sai về bản chất. Nó chỉ khác với những gì "tích lũy giá trị" thường có nghĩa trong crypto.

Khi một giao thức nói "doanh thu chảy đến token", mọi người giả định sự tiếp xúc trực tiếp. Mua token, nắm bắt doanh thu. Tự động. Thụ động.

Khi doanh thu chảy qua một Quỹ đầu tiên, sự tùy ý xác định con đường. Quỹ có thể sử dụng nó cho nhiều khoản tài trợ hơn. Hoặc khuyến khích thanh khoản. Hoặc chi phí hoạt động. Hoặc mua lại.

Câu hỏi về quản trị trở thành: ai quyết định?

Với hầu hết nguồn cung bị khóa theo các lịch trình vesting, quyền quyết định tập trung vào phần thanh khoản. Và trong số đó, tỷ lệ phân bổ 21.76% được mở khóa của Quỹ đại diện cho khối quyết định lớn nhất.

Vì vậy, thực thể nhận doanh thu cũng có quyền lớn trong việc quyết định cách thức nó được triển khai.

Điều này không phải là bất thường. Các Quỹ được cho là phải bảo vệ hệ sinh thái. Điều đó đòi hỏi sự tùy ý. Bạn không thể điều hành các chương trình tài trợ bằng cách bỏ phiếu DAO cho mỗi khoản phân bổ. Tốc độ quan trọng. Cơ hội sẽ khép lại.

Nhưng điều đó có nghĩa là Bánh đà không chỉ là một mô hình doanh thu. Nó là một mô hình niềm tin.

Những người nắm giữ token không bị ảnh hưởng trực tiếp bởi doanh thu từ đối tác. Họ bị ảnh hưởng bởi các quyết định của Quỹ về cách triển khai doanh thu đó để mang lại lợi ích cho hệ sinh thái, điều này hy vọng sẽ tăng giá trị token cuối cùng.

Doanh thu chảy vào kho bạc. Giá trị chỉ chảy nếu quản trị lựa chọn.

Nó hoạt động nếu Quỹ hoạt động tốt. Nó không hoạt động nếu có sự không đồng nhất giữa những gì tạo ra doanh thu và những gì Quỹ ưu tiên.

Câu hỏi không phải là liệu Bánh đà có tạo ra giá trị hay không. Nó là liệu giá trị mà nó tạo ra có chảy đến những người nắm giữ token hay chỉ tích lũy trong một kho bạc hoạt động với sự tùy ý mà những người nắm giữ đó chưa kiểm soát.

Nhiều thỏa thuận đã được thiết lập. Doanh thu đã bắt đầu chảy. Quỹ đã đưa ra các quyết định phân bổ.

Và hầu hết nguồn cung thì bị khóa, quan sát những quyết định đó xảy ra, chờ đợi các lịch trình vesting hoàn thành trước khi tham gia vào chúng.

Bánh đà quay. Tác động lâu dài của nó sẽ phụ thuộc vào cách mà sự tùy ý của kho bạc chuyển đổi doanh thu chia sẻ thành sự phát triển bền vững của hệ sinh thái.