Câu chuyện về quyền lực của đồng đô la Mỹ, trước đây là trong các tin nhắn SWIFT, hợp đồng dầu mỏ và dấu vết của các tàu chiến. Ngày nay, nó đã có thêm một đường ray: một chuỗi mã lưu thông trên chuỗi 7*24 giờ.

Đồng đô la Mỹ như một loại tiền tệ dự trữ toàn cầu, từ trước đến nay luôn dựa vào mạng lưới thanh toán hiện có, định giá dầu mỏ và sự răn đe quân sự chính trị. Stablecoin không phải là một loại tiền tệ mới, mà chỉ là chuyển đổi quyền nợ của đồng đô la thành chứng từ số có thể lưu thông trên chuỗi 24 giờ. Tiền giấy và số trong tài khoản ngân hàng đã trở thành tài sản trên chuỗi mà bất kỳ ai cũng có thể nắm giữ và chuyển nhượng — đồng đô la vì vậy lần đầu tiên được lưu thông gần như không qua các ngân hàng thương mại truyền thống, cũng như không dính dáng đến biên giới chủ quyền. Thay vì nói rằng quyền lực bị suy yếu, có lẽ tốt hơn nên nói rằng đồng đô la đã có thêm một đường ray, hoàn thành một lần nâng cấp số hóa.

Thời kỳ trước stablecoin: đảo thanh khoản và đổi mới theo kiểu 'bản vá'.

Stablecoin không phải là kết quả của thiết kế ở cấp cao nhất, mà là sản phẩm bị ép buộc ra dưới áp lực kép từ ngân hàng và quy định của các sàn giao dịch sớm.

Khoảng năm 2014, các sàn giao dịch đối mặt với những khó khăn cấu trúc: người dùng cần định giá ổn định và phòng ngừa biến động, nhưng các ngân hàng từ chối hoạt động kinh doanh tiền điện tử, kênh tiền tệ pháp định có thể bị cắt đứt bất cứ lúc nào. Tài khoản doanh nghiệp khó mở, tiền vào ra chỉ có thể phụ thuộc vào bên thứ ba xám hoặc kênh offshore. Bitfinex và các bên liên quan iFinex phải chịu áp lực kép từ quản lý và ngân hàng. Năm 2017, Wells Fargo và các ngân hàng đại lý khác cắt đứt liên hệ với Bitfinex và ngân hàng đối tác tại Đài Loan, thị trường rơi vào khủng hoảng thanh khoản tiền pháp định - cũng trong năm đó, stablecoin từ 'tùy chọn' đã trở thành 'cần thiết', giá trị thị trường của USDT vượt qua 1 tỷ USD và sau đó mở rộng lên quy mô hàng trăm tỷ USD.

Cơ sở kỹ thuật được đặt ra từ sớm. Năm 2012, tài liệu trắng của J.R. Willett về Mastercoin đã lần đầu tiên đề xuất xây dựng một giao thức thứ hai trên giao thức Bitcoin để phát hành tài sản mới; năm 2014, Brock Pierce, Reeve Collins và Craig Sellars dựa trên điều này phát hành Realcoin trên Omni Layer (giao thức tầng hai dựa trên mạng Bitcoin), sau đó đổi tên thành Tether (USDT). Năm 2015, Bitfinex đã ra mắt USDT, giải quyết sự phụ thuộc của nền tảng vào kênh tiền pháp định; đến năm 2017, BTC/USDT đã thay thế BTC/USD trở thành cặp giao dịch chính, Binance, OKEx và nhiều sàn giao dịch khác đã bắt đầu theo sau.

Thiết kế của USDT rất đơn giản: một tổ chức phát hành, bảo đảm 1:1 bằng đô la, lưu thông tự do trên chuỗi. Niềm tin hoàn toàn phụ thuộc vào việc người dùng có tin Tether giữ đủ đô la tương đương trong ngân hàng và có khả năng thanh toán. Ở giai đoạn đầu không có báo cáo minh bạch cũng như kiểm toán độc lập, nhưng thị trường đã bỏ phiếu bằng chân, xác lập USDT như một đơn vị thanh toán trong thế giới tiền điện tử. Về bản chất, đây là sự kết hợp giữa tổ chức tập trung và công nghệ phi tập trung: trên chuỗi chịu trách nhiệm phát hành và lưu thông có thể xác minh, nhưng niềm tin vẫn nằm ở nhà phát hành; dự trữ và tính minh bạch luôn có tranh cãi, quản lý cũng có không gian kiếm lời, nhưng thị trường chú trọng vào khả năng sử dụng và tính thanh khoản hơn là tuân thủ hoàn hảo. Ở cấp độ kỹ thuật, stablecoin đã tránh được độ trễ 'mỗi giao dịch thanh toán qua ngân hàng thương mại', rút ngắn thời gian thanh toán giữa các ngân hàng, quốc gia từ vài ngày xuống còn vài phút để xác nhận khối.

Sự chuyển biến của nền tảng tín dụng: từ cam kết công ty đến trái phiếu chính phủ Mỹ.

Sau khi quy mô từ hàng triệu tăng lên hàng trăm tỷ, chỉ dựa vào 'cam kết của công ty' không còn đủ để vượt qua sự giám sát của quy định và thị trường. Dự trữ đã dần chuyển từ các chứng khoán thương mại rủi ro cao, tiền gửi ngân hàng sang trái phiếu chính phủ Mỹ và các tài sản thanh khoản chất lượng cao (HQLA); thuộc tính rủi ro của stablecoin cũng thay đổi, gắn bó sâu sắc với thị trường trái phiếu chủ quyền của Mỹ.

Tether và Circle đã chọn hai con đường khác nhau. Vào quý 3 năm 2025, trái phiếu chính phủ Mỹ ngắn hạn chiếm 65,7% trong dự trữ của Tether, tổng khai thác khoảng 112,4 tỷ USD; giao dịch ngược khoảng 12%, quỹ thị trường tiền tệ khoảng 4,5%, vàng và bitcoin khoảng 9%, phần còn lại là các khoản vay đảm bảo - hai loại sau là điểm rủi ro mà thị trường thường chú ý. USDC của Circle thì thận trọng hơn: phần lớn dự trữ được đưa vào Quỹ Dự trữ Circle (USDXX) do BlackRock quản lý, một quỹ thị trường tiền tệ 2a-7 được SEC quản lý; nắm giữ trái phiếu trực tiếp khoảng 30,8%, khoảng 69,2% thông qua quỹ này để thực hiện giao dịch ngược.

宏观上体现为两个效应。一是众筹式购债:BIS与布鲁金斯学会均指出,前十大稳定币发行商持有的美国国债已超过德国、阿联酋等主权持有量;散户持有的USDT/USDC被发行商转化为国债,相当于美国政府通过稳定币这一数字渠道,间接获得原本难以触达的散户资金以支撑赤字。二是对短端利率的压制:发行商为满足随时兑付需求,大量持有93天以内的T-Bills,集中买盘在部分时期会压低短端利率;BIS估算,稳定币每多流入35亿美元,3个月期国债收益率约下降2.5–3.5个基点,在债务上限等供应紧张时期效应会放大至5–8个基点。至此,稳定币的「信用」已从一家公司的承诺,迁移至美国国债与美元清算体系。

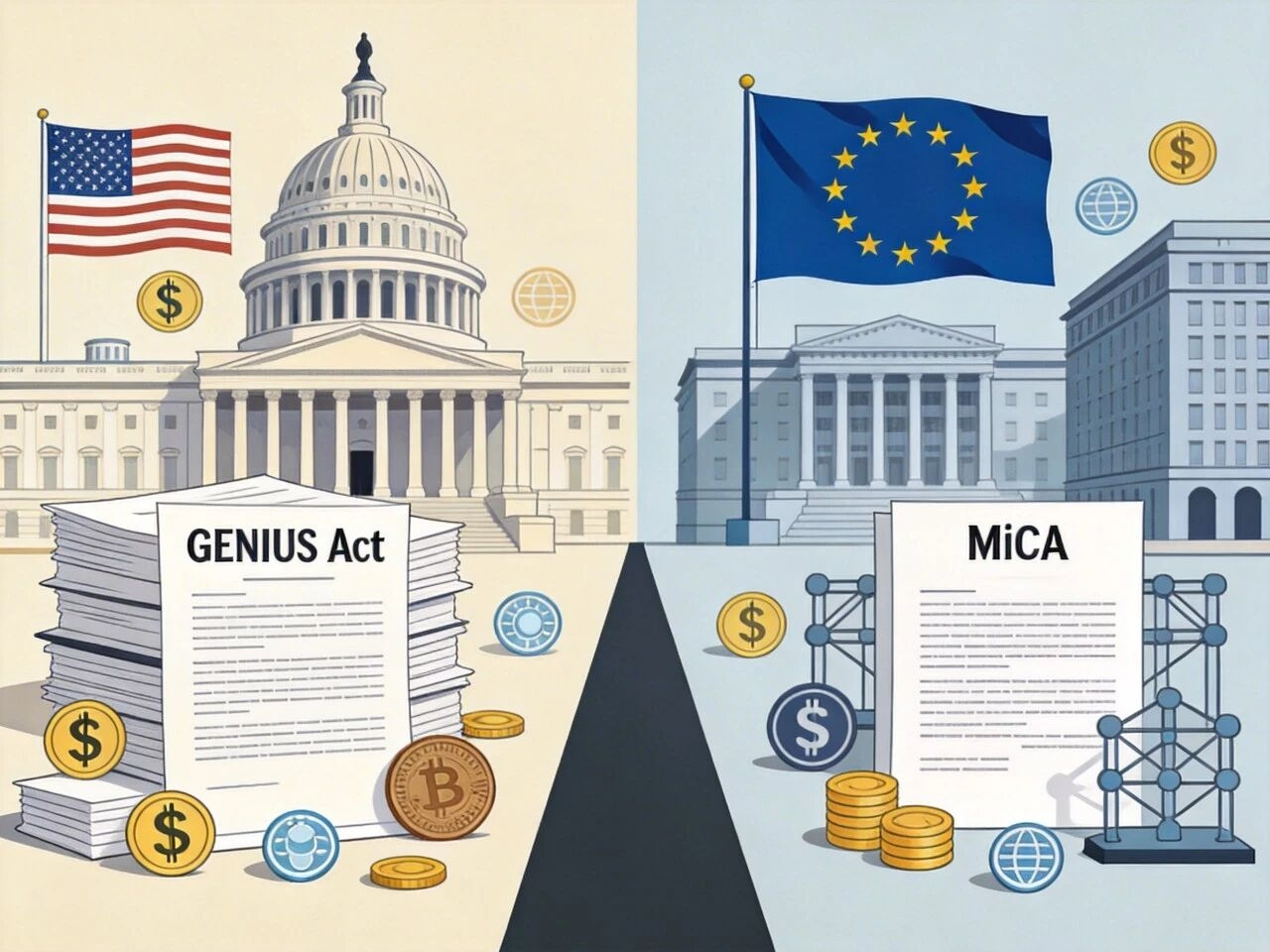

Định nghĩa biên giới pháp lý: Năm 2025 GENIUS và MiCA.

Năm 2025 sẽ trở thành năm đầu tiên stablecoin từ 'hoang dã' bước vào 'pháp lý'. Mỹ và EU lần lượt thông qua luật, đưa con đường đô la kỹ thuật số vào quyền tài phán dài.

Ngày 18 tháng 7 năm 2025, Mỹ ký (hướng dẫn và xây dựng Đạo luật Đổi mới Quốc gia về Stablecoin) (GENIUS Act). Tông điệp là hợp pháp hóa và đô la hóa, chứ không phải cấm đoán. Chỉ cho phép 'nhà phát hành stablecoin được cấp phép' (PPSIs) hoạt động tại Mỹ, nhà phát hành phải là một trong các chi nhánh của các tổ chức lưu ký, nhà phát hành đủ điều kiện liên bang hoặc nhà phát hành đủ điều kiện của tiểu bang; dự trữ phải là 100% tiền mặt hoặc tài sản có tính thanh khoản cao, stablecoin thuật toán không được phép làm công cụ thanh toán. Tách biệt phá sản được đưa vào luật: người nắm giữ sẽ được ưu tiên hoàn trả tài sản cơ bản khi nhà phát hành phá sản, tài sản không được tính là tài sản phá sản. Stablecoin thanh toán hợp quy rõ ràng không phải chứng khoán cũng không phải hàng hóa lớn, các rào cản tuân thủ cho ngân hàng đã bị xóa bỏ.

MiCA của EU bảo vệ địa phương hơn: bán stablecoin tại EU cần có giấy phép của cơ quan tiền điện tử EU, ít nhất 1/3 trong dự trữ phải là tiền gửi ngân hàng, không giống như chấp nhận tiền mặt + trái phiếu chính phủ + tái mua ở Mỹ. Đầu năm 2025, do Tether chưa nhận được giấy phép MiCA, Coinbase, Crypto.com buộc phải hạn chế giao dịch USDT với người dùng châu Âu; Circle nhanh chóng chiếm lĩnh thị trường châu Âu thông qua giấy phép EMI của Pháp, đồng euro stablecoin EURC trở thành lựa chọn hợp quy đầu tiên. MiCA cũng quy định rằng khối lượng giao dịch hàng ngày của stablecoin không phải euro không được vượt quá 200 triệu euro, kết quả của cuộc đua quy định là stablecoin đô la bị 'thu phục' ở Mỹ nhưng bị 'hạn chế' ở châu Âu, biên giới địa chính trị được xác định lại trên mã.

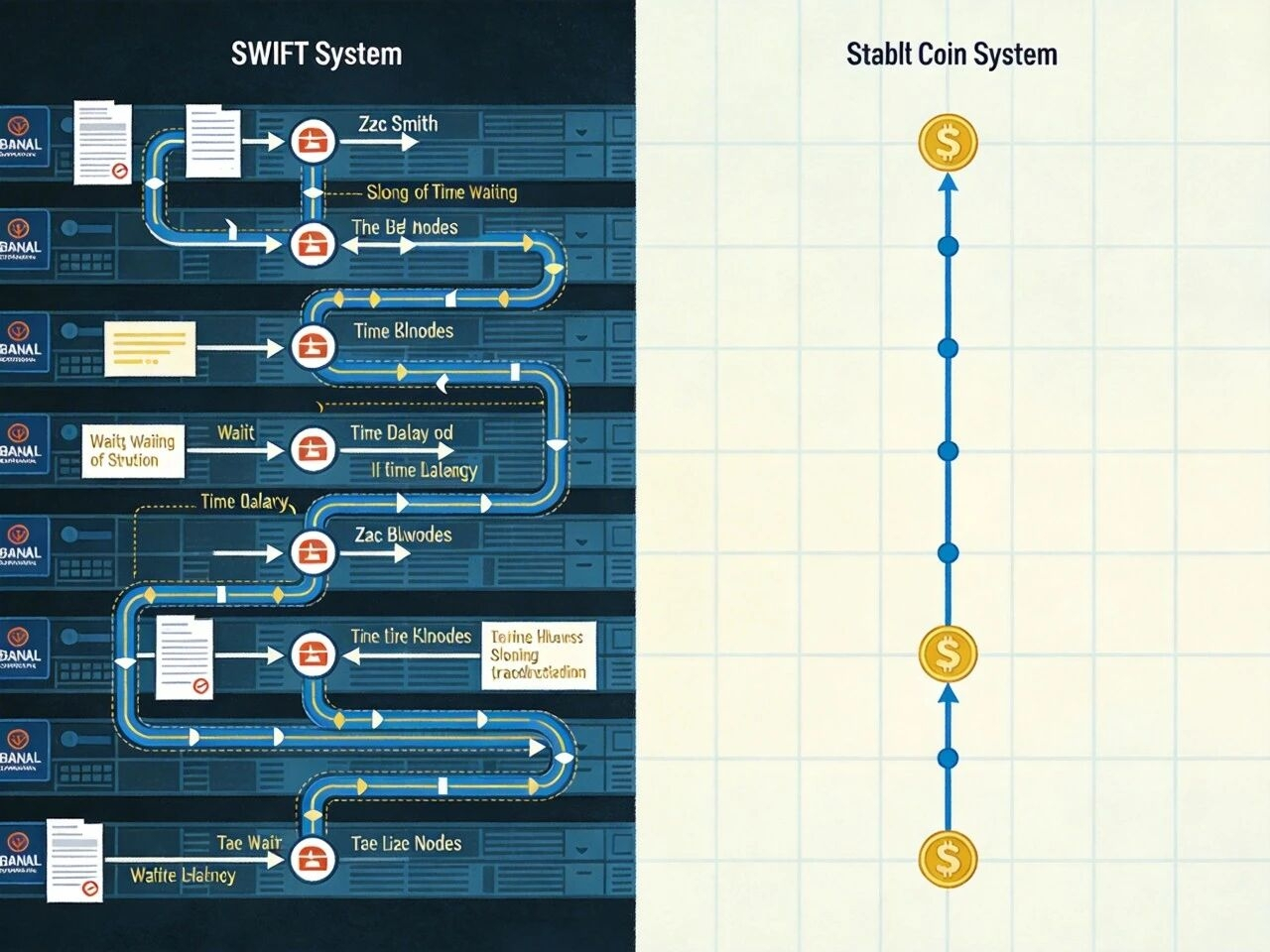

Cách mạng của con đường thanh toán: stablecoin vs SWIFT.

Truyền thống, SWIFT chỉ truyền tải thông tin về 'ai trả ai, trả bao nhiêu', việc thanh toán thực tế diễn ra qua CHIPS, Fedwire và ngân hàng trung ương, mất hàng giờ hoặc thậm chí vài ngày. Stablecoin kết hợp thông tin và thanh toán thành một bước, 'thanh toán ngay lập tức' trên chuỗi: chuyển tiền qua là coi như đã thanh toán xong, không cần chờ ngân hàng đối soát.

Năm 2025, Visa tại Mỹ đã đưa USDC vào dòng thanh toán cốt lõi, các thương nhân có thể nhận tiền qua Solana hoặc Ethereum L2 mà không cần chờ ngân hàng qua đêm. Đến cuối năm, khối lượng thanh toán stablecoin hàng năm đã vượt quá 35 tỷ USD. Lợi ích không chỉ nằm ở tốc độ: hoạt động 24 giờ, không bị giới hạn bởi giờ làm việc của ngân hàng; thanh toán trong vài phút giúp các tổ chức không cần duy trì một khối lượng lớn tiền mặt để đối phó với độ trễ thanh toán, từ đó giải phóng vốn hoạt động. So với SWIFT GPI, bên đó trung bình mất 30 phút đến 24 giờ, mỗi giao dịch 20-100 USD (bao gồm chuyển tiếp), tỷ giá cộng thêm 0,5%-5%; con đường stablecoin này (Solana/L2) có thể từ 15 giây đến 5 phút, phí mạng hầu hết dưới 0,1 USD, tỷ giá gần như thời gian thực, còn có thể kết nối hợp đồng thông minh và thanh toán có điều kiện. Điều này giống như đã trải một con đường mới bên cạnh SWIFT, có sự bảo vệ của luật pháp Mỹ, do các công ty tư nhân điều hành.

Hiệu ứng địa chính trị: Ai đang sử dụng con đường này.

Sử dụng tập trung nhất là ở những khu vực đồng nội tệ không hoạt động, kiểm soát vốn nghiêm ngặt - stablecoin ở đó trở thành 'đô la bóng'.

Argentina: Stablecoin từ công cụ đầu cơ chuyển thành cơ sở hạ tầng hàng ngày. Tỷ giá 'đô la tiền điện tử' địa phương trở thành biểu đồ cảm xúc kinh tế 24/7; sự khác biệt giữa tỷ giá chính thức và chợ đen đã khiến các gia đình có thể đổi peso sang USDT hoặc USDC qua các nền tảng như Binance, Belo để phòng ngừa lạm phát vượt quá 100% mỗi năm. Venezuela dưới áp lực kép từ trừng phạt và lạm phát nghiêm trọng gần như đã làm tê liệt chuyển tiền xuyên biên giới; báo cáo của TRM Labs năm 2025 cho biết, trong hai năm qua, việc sử dụng stablecoin ở Venezuela đã tăng khoảng 63%, người thân ở nước ngoài đã gửi tiền sinh tồn vào trong nước qua điện thoại và P2P, hình thành một vòng kín. Thổ Nhĩ Kỳ đã chuyển từ công cụ thanh toán sang thanh toán thương mại: đồng lira đã giảm khoảng 10% trong vài giờ vào năm 2024-2025, nhiều doanh nghiệp nhỏ và vừa đã sử dụng stablecoin để thực hiện giao dịch quốc tế; có trường hợp cho thấy, các dự án phần mềm địa phương đã thanh toán USDT cho các nhà thầu toàn cầu qua TransFi, nhanh hơn khoảng 5 ngày làm việc so với SWIFT truyền thống, thiệt hại mỗi giao dịch thấp hơn khoảng 3%; đến giữa năm 2025, lượng tiếp nhận tiền điện tử của Thổ Nhĩ Kỳ đã đứng đầu khu vực, khối lượng giao dịch hàng năm gần 200 tỷ USD.

Cửa ngõ thấp hơn so với việc mở tài khoản offshore (chỉ cần có điện thoại và ví), lỗ hổng quy định lớn hơn so với giao dịch ngoại tệ truyền thống, có thể chuyển tiền qua biên giới chỉ trong vài phút. Đối với ngân hàng trung ương địa phương, đồng nội tệ bị thay thế, chính sách tiền tệ bị ảnh hưởng, dòng vốn chảy ra bị số hóa, khó quản lý hơn - Chainalysis, TRM Labs đã xác nhận điều này ở Mỹ Latinh và Trung Đông. Đối với đô la, các tình huống ứng dụng và độ thâm nhập đều đang gia tăng, quyền lực được củng cố chứ không bị suy yếu.

Rủi ro hệ thống: rút tiền, offshore và stablecoin thuật toán.

Stablecoin đẩy đô la ra xa hơn, đồng thời mang đến những điểm yếu mới.

Rút tiền là rủi ro hạng nhất. Mặc dù GENIUS yêu cầu dự trữ 1:1, nhưng khi có sự rút tiền quy mô lớn, vẫn tương tự như ngân hàng bóng: nhà phát hành buộc phải bán hàng trăm tỷ trái phiếu ngắn hạn trên thị trường thứ cấp, tạo ra hiệu ứng đốt cháy - áp lực bán tăng cao dẫn đến tỷ suất sinh lợi ngắn hạn tăng, từ đó nâng cao chi phí vay đô la. Viện Brookings đã chỉ ra rằng nếu tỉ lệ thoát ra trong một ngày vượt quá 3%, có thể kích hoạt phản ứng dây chuyền. Rủi ro thứ hai là sự trốn thuế do không có biên giới: nhà phát hành có thể đăng ký tại các khu vực pháp lý có quy định lỏng lẻo, Tether đã đăng ký lâu dài tại Quần đảo Virgin thuộc Anh và chưa trải qua kiểm toán đầy đủ; nếu stablecoin offshore không phải PPSI tiếp tục chiếm ưu thế, lưu thông của chúng có thể hoàn toàn tránh khỏi các cổng tuân thủ, hiệu lực của các biện pháp trừng phạt của Bộ Tài chính Mỹ sẽ bị giảm sút. Rủi ro thứ ba là stablecoin thuật toán: sau sự sụp đổ của Terra/Luna năm 2022, nó không còn có thể làm công cụ thanh toán hợp pháp dưới GENIUS, nhưng USDe của Ethena vẫn đạt quy mô trên 13 tỷ USD vào năm 2025 nhờ vào chiến lược chênh lệch giá, không bị ràng buộc bởi khung dự trữ truyền thống, có thể trở thành nguồn rủi ro mới dưới áp lực hệ thống.

Con đường đô la kỹ thuật số này, trong khi nâng cao hiệu quả, cũng khiến các bên phải xem xét lại quy định và ổn định tài chính.

Kết luận: Từ bản vá đến quái vật, tái cấu trúc quyền lực đô la kỹ thuật số.

Sự phát triển của stablecoin ban đầu là do các sàn giao dịch thiếu 'đơn vị định giá ổn định', sau đó là do thị trường tập thể chọn 'đô la trên chuỗi'. Năm 2014 chỉ là giải pháp tạm thời để đối phó với sự gián đoạn kênh ngân hàng, đến năm 2026 đã trở thành hạ tầng tài chính với khối lượng giao dịch hàng năm đạt 33 triệu tỷ USD, quy mô nắm giữ tương đương với các quốc gia chủ quyền. Đây không phải là sự lệch hướng khỏi hệ thống đô la, mà là việc được hiệu quả và tính khả dụng dần dần thu hút vào hệ thống hiện có.

Chuyển đổi đô la lên chuỗi, tương đương với việc Mỹ thêm một lớp mới bên ngoài mạng thanh toán hiện có, định giá dầu và răn đe quân sự: tín dụng hạ xuống (nhà đầu tư cá nhân giữ trái phiếu chính phủ thông qua stablecoin, đô la trở thành đồng tiền cơ bản thực tế ở các khu vực lạm phát cao), chuyển đổi đường đi (hình thành một mạng lưới thanh toán nhanh do luật pháp Mỹ điều chỉnh và các tổ chức tư nhân điều hành bên ngoài SWIFT), quyền lực lập trình (đô la có thể được viết vào mã và hợp đồng thông minh, quản lý và chống rửa tiền có thể đạt được độ chi tiết hơn). Lịch sử này của stablecoin chính là sự chuyển mình của đô la từ 'số trên sổ ngân hàng' thành 'mã trong giao thức' - nền tảng tín dụng không thay đổi, nhưng khi phương tiện thay đổi thì việc truyền bá dễ dàng hơn, cũng khó bị cắt đứt hoàn toàn bởi một chủ quyền đơn nhất.

Do đó, để hiểu stablecoin, không thể chỉ coi là thêm một loại tài sản. Đó là phiên bản nâng cấp của quyền lực đô la: người dẫn đầu không thay đổi, chỉ là đã thêm một con đường. Khi kỹ thuật số bắt đầu, mã và luật pháp, thuật toán và dự trữ, chủ quyền và thị trường sẽ càng gắn bó chặt chẽ hơn, trật tự tài chính toàn cầu sẽ trở nên phẳng hơn, hiệu quả hơn và cũng phức tạp hơn.