USDT hôm nay giá trị thị trường vượt quá 1860 tỷ USD, chiếm khoảng 62% tổng giá trị thị trường của các stablecoin, khối lượng thanh toán trên chuỗi trong suốt năm 2025 ước đạt khoảng 13,3 triệu tỷ USD, là "đô la trên chuỗi" lớn nhất và được sử dụng rộng rãi nhất hiện nay.

Xét về mô hình kinh doanh, Tether một đầu liên kết với việc phát hành, thu hồi và quản lý dự trữ USDT, một đầu liên kết với việc phân bổ tài sản USD quy mô lớn và kiếm lợi nhuận chênh lệch: lợi nhuận ròng năm 2025 vượt quá 10 tỷ USD, nắm giữ trái phiếu chính phủ Mỹ và các tài sản liên quan với quy mô khoảng 1410 tỷ USD, đứng trong top đầu toàn cầu về các tổ chức nắm giữ trái phiếu chính phủ Mỹ, dự trữ còn có hàng tỷ USD vàng vật chất, trong bối cảnh giá vàng tăng mạnh trong hai năm qua, cũng đã đóng góp một khoản lợi nhuận đáng kể. Nó vừa giống như một "ngân hàng trung ương trên chuỗi" cung cấp tiền tệ cơ bản cho toàn ngành, vừa giống như một ngân hàng quản lý tài sản USD với tỷ lệ lợi nhuận rất cao, vốn chủ yếu đến từ khoản nợ gần như không lãi của người dùng, nhưng khoản thu nhập lãi suất chủ yếu vẫn nằm lại trong tài khoản của mình. Nếu sử dụng phương pháp định giá thông thường mà các ngân hàng truyền thống hay dùng để ước lượng, lợi nhuận và quy mô tài sản như vậy đủ sức để đối chiếu với một nhóm các tổ chức tài chính hàng đầu toàn cầu.

Cũng chính vì đây là một trong số ít cỗ máy kiếm tiền khép kín mạnh mẽ trong ngành blockchain, USDT thường được gọi là "mô hình kinh doanh tốt nhất" và "kỳ tích thương mại". Lịch sử này đáng để hệ thống lại, vì nó liên quan trực tiếp đến ba câu hỏi:

Tại sao stablecoin phải xuất hiện?

Tại sao USDT có thể phát triển thành cơ sở hạ tầng trong tranh cãi?

Niềm tin vào đô la trên chuỗi đến từ đâu, ranh giới ở đâu?

Dưới đây sẽ từ nhu cầu được hình thành ra sao, USDT đã bị ép thành hình dáng như thế nào dưới các ràng buộc thực tế, cũng như vị trí của nó trong cấu trúc niềm tin và hệ thống thanh toán toàn cầu, từng bước trả lời ba câu hỏi trên.

Một, khởi đầu: Tại sao blockchain cần stablecoin

USDT không phải xuất hiện từ hư không, mà là phản ứng với một loại nhu cầu cứng nhắc. Nếu không làm rõ nhu cầu, sẽ không thể hiểu động lực ra đời của nó, sự bùng nổ khi ngân hàng cắt kênh, cũng như sự gắn kết sâu sắc với "sàn giao dịch - nhà tạo lập thị trường - đa chuỗi".

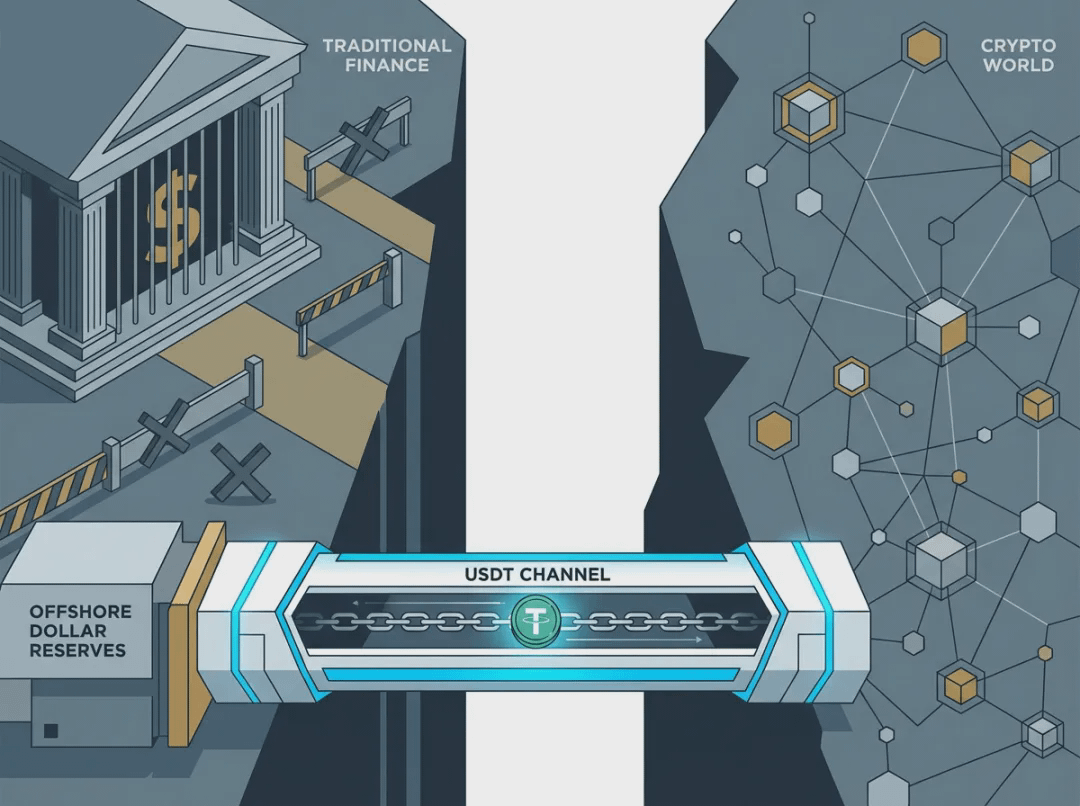

Xét từ chức năng tiền tệ, Bitcoin và hầu hết các tài sản tiền mã hóa có giá biến động mạnh, không thể đóng vai trò là thước đo giá trị và đơn vị định giá. Nếu nền kinh tế trên chuỗi chỉ có tài sản biến động, thì không thể hình thành định giá ổn định, cho vay, thanh toán và hợp đồng dài hạn. Stablecoin chính là để hoàn thiện vòng tròn tiền tệ này: nó là neo giữ ổn định cho định giá, thanh toán và lưu trữ trong nền kinh tế tiền mã hóa, nếu không có stablecoin, nền kinh tế blockchain sẽ không thể có định giá thực sự. Đồng thời, các sàn giao dịch tiền mã hóa toàn cầu (đặc biệt là offshore và các tổ chức không có giấy phép tại Mỹ) lâu dài phải đối mặt với kênh fiat yếu: việc nạp và rút tiền phụ thuộc vào một số ít ngân hàng và các ngân hàng đại lý, một khi bị cắt đứt, sẽ ngừng hoạt động hoàn toàn. Thị trường vì vậy phát sinh nhu cầu cứng nhắc: cần một loại tài sản tương đương đô la trên chuỗi, có thể lưu chuyển 7x24, chênh lệch giữa các sàn, và thay thế kênh fiat bị đông lạnh khi ngân hàng không muốn hoặc không thể phục vụ.

Khoảng trống định giá và sự đứt gãy kênh fiat chồng chéo lên nhau, đã tạo ra điểm tựa cho sự ra đời của USDT cũng như sự bùng nổ sau này. Dưới đây sẽ xem nhu cầu này được hình thành thành sản phẩm và cấu trúc như thế nào, và tại sao lại được gọi là "kỳ tích thương mại".

Hai, sự ra đời: Sự ra mắt của USDT

Trước và sau năm 2014, các sàn giao dịch offshore (đại diện là Bitfinex) đã trở thành nút thanh khoản quan trọng toàn cầu, nhưng tỷ lệ tăng trưởng của fiat lại phụ thuộc cao vào các ngân hàng ở Đài Loan và những nơi khác để chuyển tiền đô la; nếu ngân hàng hoặc trung gian cắt đường dây, người dùng không thể nạp hoặc rút tiền, hoạt động của sàn giao dịch sẽ bị tê liệt. Ý tưởng ban đầu của Realcoin (sau đổi tên thành Tether) là tạo ra một tài sản neo giữ đô la trên chuỗi, nhằm đáp ứng nhu cầu "thế giới tiền mã hóa cũng cần công cụ định giá bằng đô la"; chỉ sau khi bị ràng buộc với Bitfinex và vấn đề kênh ngân hàng bị phơi bày, nó mới thực sự trở thành công cụ giải quyết vấn đề này. Tether Holdings Limited được đăng ký tại Quần đảo Virgin thuộc Anh, các giám đốc điều hành của Bitfinex là những người sáng lập liên doanh, cả hai đều thuộc hệ thống iFinex. Bitfinex đã trở thành trường hợp ứng dụng đầu tiên và xuất khẩu chính của USDT: sàn giao dịch cần stablecoin để giải quyết kênh fiat, Tether cần sàn giao dịch để phân phối và hồi lưu, hai bên tạo thành một vòng khép kín. Vào năm 2014, USDT đầu tiên được phát hành trên Omni (tầng Bitcoin), vào năm 2015, Bitfinex chính thức hỗ trợ nạp, rút và giao dịch USDT, USDT từ sản phẩm thử nghiệm đã trở thành công cụ hữu ích. Thiết kế ban đầu rất rõ ràng: 1 USDT = 1 USD, cam kết dự trữ 1:1, có thể quy đổi bất cứ lúc nào; nền tảng công nghệ là Omni Layer, xác nhận chậm, phí giao dịch cao; đối tượng phân phối chủ yếu là các tổ chức và cá nhân lớn thực hiện việc đổi fiat ↔ USDT thông qua Bitfinex, khối lượng lưu thông từ vài triệu đến vài chục triệu đô la.

Trong thời đại mà các ngân hàng truyền thống thường không phục vụ ngành công nghiệp tiền mã hóa, việc sử dụng token trên chuỗi và dự trữ offshore đã xây dựng lại một "kênh đô la"; đi theo con đường đầu tiên là đáp ứng nhu cầu thực sự, sau đó mới cải tiến trong tranh chấp, thay vì xin phép quản lý trước rồi mới hành động. Hiểu được điểm khởi đầu này, bạn sẽ hiểu tại sao khi ngân hàng cắt kênh, USDT lại bùng nổ và sau khi bị tháo neo vẫn có thể quay trở lại.

Ba, sự phát triển và ràng buộc: Bốn giai đoạn đang trả lời điều gì

Có được điểm khởi đầu này, mười năm sau sẽ có thể coi như là quá trình USDT liên tục "mài dũa" để đáp ứng nhu cầu này dưới các ràng buộc thực tế. Dưới đây sẽ phân tích bốn giai đoạn: liệu có thể sống sót, có thể thay thế kênh fiat không, có thể tồn tại dưới áp lực quản lý và minh bạch không, có thể trở thành tầng thanh toán toàn cầu không.

Giai đoạn một (2014–2016): Liệu có thể sống sót không?

Trong giai đoạn này, USDT chủ yếu xác minh tính khả thi, khối lượng lưu thông hạn chế. Năm 2016, Bitfinex遭黑客盗取约11.97万BTC,交易所对用户实施约36%的「haircut」并发行 BFX 债转股代币来记账和补偿,这一轮危机主要是靠 BFX 而不是 USDT 来兜底,但从那一刻起,外界开始认真追问 Tether 与 Bitfinex 的资金边界与储备独立性。同年 Tether 推出 EURT,产品线从「仅美元」扩展。本阶段的结果是:USDT 活下来了,但规模有限;对外只说「100% 美元储备」,没有第三方审计,也没有资产构成披露,分发几乎全靠 Bitfinex。信任完全在「承诺 + 单一出口」上,银行一断通道或储备被质疑,锚定就会首当其冲向下走。事实上下一个阶段就是这样被触发的。

Giai đoạn hai (2017–2018): Liệu có thể thay thế kênh fiat không?

Năm 2017, Wells Fargo đã cắt đứt chuyển tiền đô la của Bitfinex thông qua nhiều ngân hàng tại Đài Loan, khoảng 180 triệu đô la tiền của khách hàng không thể nạp hoặc rút một cách bình thường. Sau khi kênh fiat bị tê liệt, USDT từ lựa chọn trở thành kênh thay thế đô la trên thực tế: người dùng và các nhà tạo lập thị trường đã chuyển mạnh sang sử dụng USDT để chuyển vào và ra trên chuỗi, chênh lệch giữa các sàn, khối lượng lưu thông từ vài chục triệu đô la nhanh chóng leo lên, đến cuối năm 2017 đã vượt quá 2.2 tỷ đô la. Tổng Chưởng lý bang New York (NYAG) sau đó đã tiết lộ cuộc điều tra, Tether khi đó chỉ có khoảng 61.5 triệu đô la tiền mặt được luật sư quản lý, với quy mô USDT đã phát hành cùng thời kỳ có sự thiếu hụt, nghi vấn về "dự trữ không đủ" đã tồn tại lâu dài. Cùng năm, phiên bản USDT ERC-20 đã ra mắt trên Ethereum, có thể vào hợp đồng thông minh và DeFi; sau đó, kho bạc của Tether đã bị tin tặc đánh cắp hơn 30 triệu đô la USDT, Tether đã thông qua hard fork Omni để giới thiệu khả năng đóng băng, tạo ra tiền ổn định "có thể đóng băng" trong trung tâm. Năm 2018, Tether và bên kiểm toán Friedman đã chấm dứt hợp tác, sau đó nhiều năm không có kiểm toán đầy đủ; sau đó phiên bản TRC-20 của Tether đã ra mắt; đã thiết lập quan hệ với ngân hàng Deltec tại Bahamas, công bố dự trữ hơn 1.8 tỷ đô la, tạm thời làm giảm áp lực dư luận "không có ngân hàng", nhưng Bitfinex đã rút hàng trăm triệu đô la từ tài khoản Deltec của Tether, dòng tiền giữa hai bên lại trở thành tâm điểm của sự chú ý từ quản lý. Việc ngân hàng cắt kênh đã ép ngành công nghiệp phải sử dụng USDT để thay thế kênh fiat, nhu cầu lập tức bùng nổ; đa chuỗi và cơ chế đóng băng đã được thực hiện, nhưng vấn đề minh bạch về dự trữ và kiểm toán từ đó đã trở thành dòng chính lâu dài, cũng đã đặt nền tảng cho một vài lần tháo neo nghiêm trọng tiếp theo. Các rào cản tiếp theo sẽ trở thành: quản lý và minh bạch.

Giai đoạn ba (2019–2021): Liệu có thể tiếp tục tồn tại dưới áp lực quản lý và minh bạch không?

Năm 2019, Tether đã sửa đổi các điều khoản dịch vụ và tuyên bố trên trang web: từ "mỗi 1 USDT được hỗ trợ bởi 1 đô la truyền thống 1:1" thành "100% được hỗ trợ bởi dự trữ, dự trữ có thể bao gồm các tài sản tương đương tiền mặt, tài sản khác và các khoản cho vay đối với bên thứ ba (bao gồm cả bên liên quan)", mở ra không gian pháp lý cho việc đa dạng hóa dự trữ và giao dịch với bên liên quan. NYAG đã cáo buộc Bitfinex và Tether đã che giấu thua lỗ, trộn lẫn quỹ và đã sử dụng dự trữ của Tether để lấp đầy khoảng trống khoảng 850 triệu đô la của Bitfinex (liên quan đến Crypto Capital), đã ban hành cuộc điều tra và lệnh cấm. Năm 2021, Bitfinex/Tether đã đạt được thỏa thuận với NYAG: chịu phạt 18.5 triệu đô la, ngừng cung cấp giao dịch USDT cho người dùng ở New York, nhưng không thừa nhận hành vi sai trái. Tether lần đầu tiên công bố cấu trúc dự trữ: giấy thương mại chiếm phần lớn (khoảng 65.39%), tiền mặt và tiền gửi ngân hàng, trái phiếu chính phủ, giao dịch ngược chiếm phần còn lại, ngành lần đầu tiên thấy rằng phía sau USDT không hoàn toàn là "tiền gửi ngân hàng". CFTC Mỹ đã phạt Tether 41 triệu đô la, vì từng tuyên bố sai sự thật rằng USDT hoàn toàn được hỗ trợ bởi đô la. Dự trữ đã chuyển từ "mồm 1:1 bằng tiền mặt" thành "tài sản tương đương tiền mặt + giấy thương mại + khác"; quản lý đã kết thúc bằng phạt và hòa giải, quy mô của USDT tiếp tục mở rộng (đến năm 2020, khối lượng lưu thông đã vượt quá 14 tỷ). Dưới áp lực minh bạch và quản lý, điều thực sự xảy ra là "cải tiến" chứ không phải "rút lui".

Giai đoạn bốn (2022 đến nay): Liệu có thể trở thành tầng thanh toán toàn cầu mặc định?

Năm 2022, Tether đã thanh lý toàn bộ giấy thương mại, chuyển đổi khoảng 30 tỷ quy mô sang trái phiếu chính phủ Mỹ và các tài sản khác, trong dự trữ khoảng 81% trở lên là tiền mặt và tài sản tương đương tiền mặt, tổng số tiền đầu tư vào trái phiếu chính phủ Mỹ vượt quá 39 tỷ; đã giới thiệu BDO và các bên thứ ba khác để xác nhận hàng quý, và thành lập dự trữ vượt mức (khoảng 6.3 tỷ vào cuối năm 2025), hình thành "niềm tin dựa trên sức mạnh". Từ năm 2023 đến cuối năm 2025, giá trị thị trường của USDT vượt qua 100 tỷ, 150 tỷ, đến cuối năm 2025 khoảng 186 tỷ đô la, chiếm khoảng 62% tổng giá trị thị trường của các stablecoin; khối lượng thanh toán hàng ngày thường đạt hàng trăm tỷ đô la, toàn năm xử lý khoảng 13.3 triệu tỷ giao dịch; đa chuỗi trở thành "đô la trên chuỗi" mặc định, được áp dụng nhiều trong thương mại và chuyển tiền xuyên biên giới tại các quốc gia BRICS và thị trường mới nổi. Dự trữ đã chuyển từ giấy thương mại có lợi suất cao và gây tranh cãi sang trái phiếu chính phủ và tài sản tương đương tiền mặt có rủi ro thấp và tính thanh khoản cao; phân phối đã mở rộng từ một số ít sàn giao dịch và các nhà tạo lập thị trường sang toàn cầu, đa chuỗi và đa kịch bản (CeFi + DeFi + thanh toán); USDT từ "phát triển trong tranh cãi" đã trở thành "quy mô chính là niềm tin" trong tầng thanh toán toàn cầu.

Toàn bộ đường này có thể tóm tắt thành: nhu cầu thúc đẩy hình dạng, hình dạng gây ra câu hỏi, câu hỏi lại thúc đẩy minh bạch và bảo thủ hóa, minh bạch và bảo thủ hóa lại duy trì quy mô và niềm tin. Dự trữ và phân phối là hai đường nhạy cảm nhất trong đường này, đáng để xem xét riêng, niềm tin đến từ đâu, và trong các nút nào bị nghi ngờ và tái cấu trúc.

Bốn, hai chân của niềm tin: Sự tiến hóa của dự trữ và phân phối

Dự trữ trả lời "Có tiền để thanh toán không", phân phối trả lời "Ai, bằng cách nào để nhận USDT, rủi ro lan truyền ra sao"; hai điều này kết hợp lại mới có thể vẽ ra ranh giới của niềm tin. Tại đây, chúng ta chủ yếu nói về cách niềm tin được xây dựng, bị nghi ngờ và được tái cấu trúc.

Sự tiến hóa của dự trữ là một đường đi rất rõ ràng.

Ban đầu (2014–2016): Công bố bên ngoài "100% dự trữ đô la", không có kiểm toán bên thứ ba, không có công bố cấu trúc tài sản, ranh giới quỹ với Bitfinex mờ nhạt.

Giai đoạn 2017–2018: NYAG tiết lộ chỉ có khoảng 61.5 triệu đô la tiền mặt được luật sư quản lý, với quy mô lưu thông tại thời điểm đó có sự thiếu hụt; sau đó hợp tác với Deltec, công bố số dư tài khoản hơn 1.8 tỷ vào năm 2018, vẫn không có công bố cấu trúc tài sản.

Năm 2019, các điều khoản được sửa đổi thành dự trữ có thể bao gồm tài sản tương đương tiền mặt, tài sản khác và các khoản cho vay đối với bên thứ ba (bao gồm cả bên liên quan).

Năm 2021, lần đầu tiên công bố cấu trúc dự trữ, tỷ lệ giấy thương mại cao nhất (khoảng 65%+), đã gây ra sự lo ngại trong ngành về tính thanh khoản và độ minh bạch.

Năm 2022, giấy thương mại đã được thanh lý, dự trữ chuyển sang trái phiếu chính phủ Mỹ, quỹ thị trường tiền tệ, giao dịch ngược và một lượng nhỏ tiền mặt; đến cuối năm 2022, khoảng 81%+ là tiền mặt và các tài sản tương đương tiền mặt, tổng số tiền đầu tư vào trái phiếu chính phủ Mỹ vượt quá 39 tỷ.

Theo xác nhận của BDO vào năm 2025–2026: trái phiếu chính phủ Mỹ khoảng 82%, quỹ thị trường tiền tệ khoảng 10%, giao dịch ngược khoảng 5%, tiền mặt khoảng 0.5%; ngoài ra còn có Bitcoin (khoảng 9.9 tỷ), vàng (khoảng 12.9 tỷ) v.v., tỷ lệ vàng trong chu kỳ tăng giá vàng gần đây cũng đã trở thành một trong những nguồn lợi nhuận; dự trữ vượt mức khoảng 6.3 tỷ đô la, tỷ lệ dự trữ cao hơn 100%. Mỗi lần thay đổi đều đi kèm với tranh cãi hoặc áp lực quản lý, cuối cùng hội tụ thành cấu hình bảo thủ chủ yếu dựa trên tài sản an toàn. Niềm tin cũng từ "cam kết" đã chuyển sang "cấu trúc tài sản có thể xác minh + đệm vượt mức", sau này khi nói đến tháo neo sẽ thấy, một khi dự trữ có thể xác minh, khả năng thanh toán có thể kiểm tra, tháo neo phần lớn chỉ là tạm thời và có thể đảo ngược.

Sự tiến hóa của phân phối là quá trình "ai đang lấy USDT, lấy như thế nào" từ đầu ra đơn đến đa chuỗi đa kịch bản.

Giai đoạn đầu (2015–2016): chủ yếu thông qua Bitfinex, gửi đô la → phát hành USDT trên Omni → chuyển cho người dùng, quy đổi ngược lại; cơ chế phát hành được duy trì đến nay, bốn giai đoạn được thực hiện: Authorized → Issued (chỉ tính vào lưu thông khi nhận fiat hoặc tài sản thế chấp tương đương) → Redeemed → Destroyed, từ góc độ hệ thống để tránh phát hành không có dự trữ.

Năm 2017, ERC-20 và TRC-20 ra mắt, mở rộng mạng lưới phân phối đến Ethereum và Tron; các nhà tạo lập thị trường và sàn giao dịch đã đặt hàng USDT với số lượng lớn từ Tether, sau đó cung cấp thanh khoản cho các nhà đầu tư lẻ và DeFi, đối tượng phân phối từ "lấy Bitfinex làm trung tâm" đã chuyển thành "nhiều sàn giao dịch + nhiều nhà tạo lập thị trường + nhiều chuỗi".

Sau năm 2020, DeFi bùng nổ, USDT thông qua các quỹ thanh khoản, cho vay, cầu nối xuyên chuỗi để vào hệ sinh thái trên chuỗi; Tether tiếp tục mở rộng trên nhiều chuỗi, logic phân phối trở thành đa chuỗi, đa điểm vào, đa kịch bản.

Hiện tại chính thức hỗ trợ hơn 15 chuỗi, khoảng 78% giao dịch chuyển khoản trên chuỗi đi qua TRC-20, ERC-20 khoảng 3%. Phía sau thực sự là một cuộc "thành tựu lẫn nhau giữa chuỗi và stablecoin" điển hình: USDT đã mang nhu cầu thanh toán và chuyển tiền thực đến Tron, khiến một chuỗi công khai vốn chủ yếu tập trung vào hiệu suất trở thành "đường đi bận rộn nhất của USDT"; Tron thì với phí giao dịch thấp và khả năng đồng thời cao đã đẩy USDT từ giao dịch nội bộ của sàn giao dịch vào chuyển tiền xuyên biên giới, thanh toán nhỏ và ví người dùng cuối, ngược lại lại nâng cao sức hấp dẫn của USDT đối với các chuỗi và tài sản khác. Xét về chức năng, Tether một đầu kết nối phát hành, hồi thu và quản lý dự trữ, giống như "Ngân hàng Trung ương" của ngành công nghiệp blockchain; một đầu khác còn phải thực hiện phân bổ tài sản, kiếm lợi nhuận chênh lệch, kết nối với khách hàng lớn, mang lại mùi vị rất mạnh của ngân hàng thương mại, đây chính là lý do tại sao nó vừa quan trọng lại vừa gây tranh cãi trong cấu trúc phân phối và niềm tin. Niềm tin không chỉ đến từ dự trữ, còn đến từ "khi cần có thể lấy và quy đổi USDT trên bất kỳ chuỗi nào, trong bất kỳ tình huống nào"; mạng lưới phân phối không chỉ mở rộng quy mô mà còn đưa sự phân phối thanh khoản và khả năng đóng băng tập trung vào trung tâm của cuộc thảo luận về niềm tin. Dự trữ và phân phối cùng nhau nâng đỡ "niềm tin dựa trên sức mạnh", cũng là lý do tại sao "tháo neo" sẽ được kích hoạt dưới điều kiện nào.

Điều này tiếp nối vào phần tiếp theo: khó khăn và tháo neo, tức là ranh giới của niềm tin được kiểm tra ở đâu.

Năm, khó khăn và tháo neo: kiểm tra ranh giới niềm tin

Kiểm toán, ngân hàng, quản lý và cú sốc bên ngoài đã tạo áp lực lên USDT, cộng với một vài lần tháo neo nghiêm trọng, đã đánh dấu "ranh giới của niềm tin": trong trường hợp nào thị trường và quản lý sẽ nghi ngờ về việc neo giữ, trong trường hợp nào lại chấp nhận phục hồi. Vấn đề là tại sao đến nay chưa xảy ra sự tẩy chay không thể đảo ngược, "ranh giới thực tế của niềm tin" kiểu "dự trữ fiat" lại nằm ở đâu?

Kiểm toán, ngân hàng, quản lý là ba dòng áp lực liên tục. Về minh bạch dự trữ và kiểm toán: giai đoạn đầu không có kiểm toán đầy đủ, chỉ có luật sư quản lý hoặc snapshot tài khoản; sau khi chia tay với Friedman đã nhiều năm không có kiểm toán; từ năm 2022, BDO bắt đầu xác nhận hàng quý, dự trữ vượt mức đã được xây dựng, mới từ "tranh cãi" đi đến "niềm tin dựa trên sức mạnh". Về quan hệ ngân hàng, Wells Fargo cắt kênh (năm 2017), hợp tác với Noble Bank đã chấm dứt, cấu trúc offshore với Deltec và nhiều ngân hàng đã làm giảm nhưng không xóa bỏ được rủi ro "giảm thiểu ngân hàng". Về quy định và pháp lý, cuộc điều tra của NYAG và hòa giải năm 2021, phạt CFTC, đã đẩy các điều khoản và công bố dự trữ về phía minh bạch một bước. Cú sốc bên ngoài đã nhiều lần xác minh cùng một điều: trong các sự kiện sàn giao dịch bị sập (như FTX), sự sụp đổ của UST và các sự kiện khác, USDT đã nhiều lần tháo neo tạm thời rồi quay lại; sự sợ hãi đối với các stablecoin không có dự trữ ngược lại đã củng cố thêm sự phụ thuộc vào USDT và USDC, nhiều cuộc khủng hoảng đều đã khách quan củng cố vị trí của các stablecoin dự trữ fiat hàng đầu.

Một vài lần tháo neo nghiêm trọng, nguồn áp lực khác nhau, nhưng tất cả đều chỉ rõ ràng ranh giới niềm tin.

Năm 2018: Sự không minh bạch trong dự trữ, việc chia tay với Friedman, căng thẳng trong quan hệ ngân hàng đã chồng chéo lên nhau, khiến một số sàn giao dịch USDT đối với đô la hoặc USDC đã có lúc rơi xuống khoảng 0.87 đô la thậm chí khoảng 0.5 đô la, là lần tháo neo lớn đầu tiên; không diễn ra sự tẩy chay hệ thống, Tether đã tạm thời ổn định kỳ vọng bằng cách công bố dự trữ Deltec (hơn 1.8 tỷ trong năm đó). Logic phía sau rất đơn giản: dự trữ không minh bạch, phụ thuộc vào ngân hàng, sẽ trực tiếp tác động đến việc neo giữ, thị trường bằng chân bỏ phiếu yêu cầu "dự trữ có thể thấy được".

Năm 2020: Dưới tác động của đại dịch, một số sàn giao dịch USDT tạm thời lệch khỏi 1 đô la, chủ yếu là do sự thúc đẩy của thanh khoản và tâm lý, mức độ và thời gian đều có hạn. Điều này cho thấy trong bối cảnh thị trường cực đoan, stablecoin sẽ phải chịu áp lực định giá ngắn hạn, nhưng chỉ cần khả năng thanh toán không bị nghi ngờ, giá sẽ nhanh chóng trở về.

Năm 2022 (sập FTX): Sau khi FTX sập, các nhà tạo lập thị trường liên quan đã thải USDT trên DeFi với khối lượng lớn, một số nền tảng đã giảm xuống khoảng 0.93 đô la; Tether trong vài ngày đã xử lý khoảng 700 triệu đô la quy đổi, thanh toán suôn sẻ, giá nhanh chóng trở lại trên 0.99 đô la. Việc có thể ổn định trong lúc hoảng loạn, mấu chốt chính là dự trữ đủ hay không, khả năng thanh toán có theo kịp hay không; đồng thời cũng có thể thấy rằng, tỷ lệ USDT trong các pool DeFi mà một khi quá cao sẽ khuếch đại chênh lệch giá ngắn hạn.

Năm 2023 (thời gian dài yếu + đóng băng): Thanh khoản DeFi như Curve, cung cầu từ các sàn giao dịch hòa vào nhau, USDT có một thời gian liên tục dưới 1 đô la, hầu hết các nền tảng đều giảm giá; cùng năm, Tether theo yêu cầu của các cơ quan thực thi pháp luật Mỹ đã đóng băng nhiều USDT (bao gồm liên quan đến buôn người và "kế hoạch giết heo" khoảng 225 triệu, sau đó tích lũy khoảng 435 triệu), tin tức về việc đóng băng đã gây lo ngại cho thị trường về "kiểm soát tập trung" và tính thanh khoản, lại xuất hiện tháo neo tạm thời. Có thể thấy, ngoài dự trữ và khả năng thanh toán, sự phân phối tính thanh khoản và khả năng đóng băng tập trung cũng sẽ tác động đến việc neo giữ về mặt tâm lý; sau khi tháo neo đều đã hồi phục, cho thấy thị trường giữa "hiệu quả" và "tuân thủ/minh bạch", vẫn ưu tiên hơn cho hiệu quả.

Nguyên nhân tháo neo chủ yếu là do dự trữ bị nghi ngờ, ngân hàng/kiểm toán gặp vấn đề, sàn giao dịch hoặc DeFi sập, hoặc đóng băng lớn; có thể phục hồi, phụ thuộc vào khả năng thanh toán, công khai dự trữ và các nhà tạo lập thị trường chênh lệch. Tháo neo không dẫn đến tẩy chay không thể đảo ngược, mỗi lần phục hồi lại củng cố nhận thức rằng "stablecoin dự trữ fiat vẫn có thể thanh toán trong khủng hoảng", đối lập với sự sụp đổ của các stablecoin thuật toán như UST.

Ranh giới thực tế của niềm tin đại khái là: dự trữ có thể xác minh, khả năng thanh toán có thể thực hiện, sự phân phối thanh khoản và kiểm soát tập trung được thị trường một phần chấp nhận, stablecoin (3) - Niềm tin ai? Trật tự tiền tệ trong thời đại USDT, USDC, DAI.

Sáu, tác động sinh thái: từ đơn vị định giá đến tầng thanh toán

Các phần trước chủ yếu xem xét liệu USDT có thể sống sót, có thể giữ được niềm tin hay không, phần này sẽ xem xét từ một góc nhìn khác, nó đã thay đổi cụ thể điều gì trong ngành, làm thế nào từ đơn vị định giá trong sàn giao dịch, từng bước trở thành tầng thanh toán đa chuỗi và đa kịch bản toàn cầu hôm nay.

Tại các sàn giao dịch tập trung, hầu hết các giao dịch tiền mã hóa đều được định giá và thanh toán bằng USDT; khoảng 74% các giao dịch tiền mã hóa sử dụng stablecoin để báo giá, USDT chiếm đa số, chiều sâu thanh khoản đã hỗ trợ việc phát hiện giá và chênh lệch trong thị trường tiền mã hóa toàn cầu. Trong DeFi, USDT là tài sản thế chấp và tài sản tham chiếu quan trọng trong cho vay trên nhiều chuỗi, các quỹ thanh khoản và sản phẩm phái sinh; mặc dù tỷ lệ trên DEX không bằng USDC, nhưng vẫn chiếm khoảng 33% trong giao dịch stablecoin, là một phần cốt lõi trong "tầng đô la" trên chuỗi. Tại các khu vực có dịch vụ ngân hàng kém và biến động của đồng bản địa lớn (Mỹ Latinh, Đông Nam Á, Châu Phi, v.v.), USDT được sử dụng như đô la số: chuyển tiền, thanh toán thương mại, lưu trữ; hoạt động của stablecoin tại khu vực Mỹ Latinh và Caribbean tương đối đạt khoảng 7.7% GDP, khoảng 71% hoạt động stablecoin tại Mỹ Latinh liên quan đến thanh toán xuyên biên giới, USDT đã trở thành sự mở rộng của tín dụng đô la trong bối cảnh trên chuỗi và offshore.

Ba khối này gộp lại mới có thể nâng đỡ thuật ngữ "tầng thanh toán": Định giá và báo giá của CeFi, tín dụng và thanh khoản trên chuỗi của DeFi, thanh toán xuyên biên giới và lưu trữ. Từ "đơn vị định giá của sàn giao dịch" đến "tầng thanh toán toàn cầu", đó chính là ảnh hưởng thực sự của USDT đối với blockchain và bối cảnh thanh toán.

Bảy, hôm nay chúng ta hiểu thế nào về đoạn lịch sử này

Đến cuối năm 2025, giá trị thị trường của USDT khoảng 186 tỷ đô la, chiếm khoảng 62% tổng giá trị thị trường của các stablecoin, khối lượng thanh toán hàng ngày dẫn đầu; chính thức hỗ trợ hơn 15 chuỗi, dự trữ chủ yếu là trái phiếu chính phủ Mỹ (khoảng 82%), dự trữ vượt mức khoảng 6.3 tỷ đô la, tỷ lệ dự trữ cao hơn 100%. Con số là kết quả, điều quan trọng vẫn là quay về ba câu hỏi ban đầu.

Tại sao stablecoin phải xuất hiện? Nền kinh tế trên chuỗi cần thước đo giá trị ổn định và đơn vị định giá hợp đồng, các sàn giao dịch và người dùng cần một kênh đô la không phụ thuộc vào ngân hàng đơn điểm, nhu cầu này đã được tạo ra, và stablecoin (1): Bản chất của tiền tệ và tính tất yếu của stablecoin nói về một điều.

Tại sao USDT có thể phát triển thành cơ sở hạ tầng trong tranh cãi? Khi ngân hàng cắt kênh, nó trở thành kênh thay thế; khi áp lực về dự trữ và quản lý xuất hiện, nó đã sử dụng các điều khoản nới lỏng, minh bạch hóa dự trữ, thanh lý giấy thương mại và dự trữ vượt mức, dần dần biến "cam kết" thành "cấu hình bảo thủ có thể xác minh"; trong một vài lần tháo neo, khả năng thanh toán đã được xác minh, khủng hoảng ngược lại càng củng cố niềm tin vào "dự trữ fiat". Sự ràng buộc và thử thách cùng nhau đã tạo nên hình dạng như hôm nay.

Niềm tin vào "đô la trên chuỗi" đến từ đâu, ranh giới ở đâu? Đến từ việc dự trữ có thể xác minh, khả năng thanh toán có thể thực hiện, mạng lưới phân phối đa chuỗi đa kịch bản; ranh giới nằm ở tính minh bạch của dự trữ, phân phối thanh khoản, khả năng đóng băng tập trung và sự tuân thủ quy định. Thị trường đến bây giờ vẫn nhận thức rõ hơn về "hiệu quả" và "tuân thủ", vì vậy USDT không phải là cái tuân thủ nhất, nhưng lại là cái "hiệu quả" nhất về tính thanh khoản, hiệu ứng mạng và độ phủ đa chuỗi, cũng là kết luận về trật tự tiền tệ của thời đại stablecoin (3) - Niềm tin ai? USDT, USDC, DAI.

Cạnh tranh giữa các stablecoin thực chất là cạnh tranh mô hình niềm tin trong tiền tệ; từ khía cạnh thương mại, đó là "ai có thể biến mô hình niềm tin này thành một cỗ máy dòng tiền bền vững". Lịch sử của USDT cho thấy: trong lĩnh vực tồn tại nhu cầu thực và thiếu sót trong hệ thống, việc đầu tiên là đáp ứng nhu cầu, sau đó trong tranh cãi và áp lực quản lý, từng bước làm cho minh bạch và vững chắc là một con đường đã được thị trường thông qua.

Xem lại đoạn lịch sử này, ý nghĩa không nằm ở việc nhớ một năm nào đó, mà ở việc hiểu "đô la trên chuỗi" làm thế nào từ không đến có, từ bên lề trở thành cơ sở hạ tầng, và tín dụng đô la làm thế nào thông qua stablecoin tiếp tục phát triển trong thời đại số, điều này vẫn chưa kết thúc.