Thu nhập 95% phụ thuộc vào lãi suất, Cục Dự trữ Liên bang vẫn đang hạ lãi suất, tại sao giá cổ phiếu của Circle lại tăng 20%? Câu trả lời không nằm trong báo cáo lợi nhuận: Thị trường đang định giá không phải là chênh lệch lãi suất, mà là mạng lưới thanh toán xuyên biên giới và quyền phí xung quanh USDC. Ai kiểm soát tiêu chuẩn và quyền thanh toán giữa tiền pháp định và đô la trên chuỗi, người đó có thể thu phí qua đường; Circle đang cược vào điều này.

Ngày 25 tháng 2 năm 2026, Circle (NYSE: CRCL) công bố báo cáo tài chính quý 4 và cả năm 2025: Doanh thu quý 4 đạt 770 triệu USD, trong đó khoảng 95% đến từ lãi suất dự trữ; tổng doanh thu cả năm đạt 2.7 tỷ USD, tăng 64% so với năm trước. Đến cuối năm, lượng USDC lưu thông đạt 75.3 tỷ USD, khối lượng giao dịch trên chuỗi quý 4 đạt 11.9 triệu tỷ USD, giá cổ phiếu đã tăng gần 20% trong phiên giao dịch trước khi công bố báo cáo tài chính.

Mở ra xem, doanh thu của Circle bản chất là:

Người dùng đô la Mỹ → Mua trái phiếu Mỹ → Nhận lãi suất.

Báo cáo tài chính tiết lộ rằng, doanh thu từ dự trữ Q4 chủ yếu đến từ việc khối lượng USDC lưu thông trung bình tăng gấp đôi, một phần bị giảm sút do tỷ suất lợi nhuận dự trữ giảm, có nghĩa là, tăng trưởng dựa vào quy mô mở rộng chứ không phải vào việc nâng cao tỷ suất lợi nhuận đơn vị. Từ cấu thành dự trữ nhìn vào, dự trữ USDC của Circle tập trung cao độ vào tài sản có tính thanh khoản cao bằng đô la Mỹ, trong đó hơn 70% liên quan đến công cụ của chính phủ Mỹ (mua lại trái phiếu chính phủ, chứng khoán chính phủ, v.v.).

Bản chất, những gì Circle đang làm giống như các quỹ thị trường tiền tệ lớn: sử dụng đô la trên chuỗi, phân bổ tiền pháp định tương đương vào trái phiếu ngắn hạn của Mỹ và tài sản tương tự tiền mặt, thu lợi từ chênh lệch giữa doanh thu dự trữ và việc người dùng giữ không lãi suất. Nếu nó chỉ là một "đại lý trái phiếu Mỹ" (phát hành USDC, đầu tư dự trữ vào trái phiếu Mỹ, sống nhờ vào chênh lệch lãi suất), trong bối cảnh Cục Dự trữ Liên bang bước vào chu kỳ giảm lãi suất, trung tâm lãi suất đi xuống, và tỷ suất lợi nhuận dự trữ bị thu hẹp, đường cong doanh thu trong tương lai có khả năng sẽ giảm, khó khăn để duy trì định giá hiện tại chỉ dựa vào phần này.

Do đó, giá cổ phiếu phản ánh không chỉ lợi nhuận hiện tại, mà còn là kỳ vọng của thị trường đối với việc Circle xây dựng mạng lưới thanh toán bằng stablecoin và kiếm phí qua đường. Ban quản lý đã nhiều lần nhấn mạnh trong báo cáo tài chính và các sự kiện công khai rằng, từ việc phát hành tiền để kiếm chênh lệch lãi suất đến các hạ tầng như blockchain Arc, Circle Payments Network (CPN), và đưa ra hướng dẫn doanh thu phi lãi suất 150-170 triệu đô la cho năm tài chính 2026, tương đương với việc ngầm thông báo cho thị trường: Doanh nghiệp lớn hơn trong tương lai là thu phí Gas và phí sử dụng mạng, chứ không phải chênh lệch lãi suất. Con đường này đã được cải cách trong một số tình huống để thay thế giao dịch ngân hàng: mạng lưới thanh toán toàn cầu dựa trên stablecoin bắt đầu thay thế hoặc bổ sung cho ngân hàng truyền thống và SWIFT/các ngân hàng đại lý. Phần tiếp theo sẽ xem xét cụ thể ở đâu đã lấy đi công việc của các giao dịch truyền thống, sau đó giải thích hạ tầng này là gì, cách thức hoạt động, và quyền thu phí cuối cùng có thể thuộc về ai.

SWIFT không chết, nhưng con đường mới này đã đang xâm thực thị trường của nó.

Thanh toán xuyên biên giới truyền thống dựa vào hệ thống SWIFT và các ngân hàng đại lý: ngân hàng chi trả gửi tin nhắn qua SWIFT đến ngân hàng đại lý, ngân hàng đại lý lại chuyển tiếp qua nhiều cấp độ trong mạng lưới đại lý, cuối cùng mới hoàn tất việc ghi sổ, trong đó tồn tại một số vấn đề cấu trúc.

Độ trễ: Từ khi phát động đến khi đến tài khoản thường cần vài ngày, gặp các ngày cuối tuần và ngày lễ sẽ bị hoãn lại.

Chi phí: Mỗi khi qua một đại lý sẽ có một khoản phí, cộng thêm tỷ giá ẩn, tổng chi phí chuyển tiền xuyên biên giới có thể lên đến vài điểm phần trăm.

Thời gian không thể kiểm soát: không thể thanh toán 7×24, không thân thiện với các doanh nghiệp và cá nhân cần tập trung vốn ngay lập tức hoặc thanh toán khẩn cấp.

Sự không minh bạch và thiếu khả năng truy xuất: tiền di chuyển giữa nhiều sổ sách ngân hàng, trạng thái từ đầu đến cuối không rõ ràng. Những điểm đau này được khuếch đại nhiều lần trong các tình huống B2B xuyên biên giới, chuyển tiền, tập trung vốn doanh nghiệp, thanh toán đăng ký và phát lương.

Stablecoin kết hợp thông tin và thanh toán. Tiền di chuyển trên blockchain tức là hoàn tất giao dịch: thanh toán nguyên tử, không có trạng thái trung gian của việc đã trừ tiền nhưng bên đối tác vẫn chưa nhận. Thanh toán gần như thời gian thực (tùy thuộc vào thời gian xác nhận của chuỗi, có thể từ vài giây đến vài phút), chi phí cực thấp (chủ yếu là phí Gas trên chuỗi), và có thể hoạt động 7×24. Do đó, trong các khu vực có yêu cầu cao về thời gian, nhạy cảm với chi phí và dịch vụ ngân hàng truyền thống không đủ, stablecoin đã thay thế hoặc bổ sung cho các giao dịch ngân hàng truyền thống. SWIFT không chết, nhưng stablecoin đã đang xâm thực thị trường của nó.

Dữ liệu có thể làm chứng. Circle công bố, USDC đã thúc đẩy tổng cộng hơn 28 triệu tỷ đô la giao dịch trên chuỗi kể từ năm 2018; quy mô giao dịch trên chuỗi của stablecoin vào năm 2025 đã đạt hàng chục triệu tỷ đô la, có thể so sánh với các hệ thống thanh toán của các quốc gia chủ quyền chính. Các ông lớn truyền thống đã tham gia: Visa đã cho phép các ngân hàng phát hành và thu tiền của Mỹ sử dụng USDC để thanh toán, thực hiện thanh toán liên tục ngoài giờ làm việc của ngân hàng, với giá trị giao dịch stablecoin hàng năm đạt hàng chục tỷ đô la. Thực tiễn thay thế SWIFT đã đạt quy mô: Các nền tảng như Conduit xử lý khoảng 10 tỷ đô la tiền xuyên biên giới hàng năm, phủ sóng hơn 130 thị trường, hợp tác với các ngân hàng để thực hiện B2B và chuyển tiền, chứng minh rằng mạng lưới thanh toán stablecoin không phải là khái niệm mà là một hạ tầng có thể quy mô hóa. Tại các khu vực như Mỹ Latinh, hoạt động stablecoin liên kết chặt chẽ với thanh toán xuyên biên giới (chẳng hạn, khoảng 71% liên quan đến giao dịch xuyên biên giới), cho thấy một phần thay thế đã diễn ra trong thực tế.

Cần nhấn mạnh rằng, sự thay thế là một phần. Không phải thay thế tất cả các giao dịch ngân hàng trong một đêm, mà là trước tiên xảy ra ở các khu vực có giao dịch xuyên biên giới, B2B, yêu cầu thời gian cao, nhạy cảm với chi phí và dịch vụ ngân hàng truyền thống không đủ; các ngân hàng truyền thống và stablecoin sẽ cùng tồn tại lâu dài, thị phần và tình huống sẽ có sự thay đổi qua lại. Tốc độ thay thế phụ thuộc vào độ hoàn thiện của hạ tầng thanh toán stablecoin, ý chí tham gia của các tổ chức truyền thống và mức độ công nhận của cơ quan quản lý đối với các kênh thanh toán stablecoin.

Làm thế nào để kết nối tiền trong ngân hàng với tiền trên chuỗi?

Chỉ có stablecoin là không đủ. Stablecoin là chứng từ đô la trên chuỗi, nhưng phần lớn tiền của doanh nghiệp và cá nhân vẫn nằm trong tài khoản ngân hàng, tồn tại dưới dạng tiền pháp định. Để biến đô la trên chuỗi thành một mạng lưới thanh toán toàn cầu có thể quy mô hóa, cần giải quyết một vấn đề cũ: Làm thế nào để biến tiền pháp định trong ngân hàng và stablecoin trên chuỗi thành chuyển đổi liền mạch và hoàn tất thanh toán. Điều này cần một lớp hạ tầng thanh toán: có thể đưa tiền pháp định lên chuỗi (biến thành stablecoin), cũng có thể đưa stablecoin trên chuỗi về tiền pháp định địa phương, và đồng thời thống nhất các tiêu chuẩn tuân thủ (KYC/AML, Travel Rule, kiểm tra lệnh trừng phạt, v.v.). Lớp hạ tầng này có thể được hiểu theo hai phần.

Phần đầu tiên: Tầng điều phối: Trạm thu phí, lối vào và trung tâm logistics giữa tiền pháp định ↔ stablecoin trên chuỗi.

Nói đơn giản, tầng điều phối chịu trách nhiệm giải quyết "tiền đi lên chuỗi thế nào, tiền đi xuống chuỗi thế nào": Ai ở đâu đổi tiền pháp định thành stablecoin, ai ở đâu đổi stablecoin về tiền pháp định, làm thế nào để đối chiếu, làm thế nào để đáp ứng yêu cầu giám sát của các quốc gia. Đại diện điển hình là Circle Payments Network (CPN). CPN không trực tiếp quản lý tiền của người dùng, mà thông qua API kết nối các ngân hàng và tổ chức thanh toán của các quốc gia thành một mạng lưới: một đầu là các tổ chức khởi xướng giúp khách hàng thu tiền pháp định và đổi thành USDC và các stablecoin khác, đầu kia là các tổ chức tiếp nhận stablecoin, đổi thành tiền pháp định địa phương và đưa vào tài khoản ngân hàng hoặc ví. Giao dịch hoàn tất gần như thời gian thực trên chuỗi công khai, hoạt động 7×24, và tích hợp các chức năng kiểm tra tuân thủ cấp doanh nghiệp. Ai muốn sử dụng kênh pháp định ↔ stablecoin tuân thủ, ai muốn kết nối với giao dịch stablecoin 24/7, cần phải thông qua mạng như CPN. Do đó, CPN giống như trạm thu phí và lối vào trên con đường này: bản thân nó không phát hành tiền, nhưng quyết định ai có thể lên xe từ đâu, xuống xe ở đâu.

Phần thứ hai: Chuỗi thanh toán: Đường ray chuyên dụng cho stablecoin.

Tầng điều phối giải quyết việc ra vào, chuỗi thanh toán giải quyết việc làm sao để di chuyển nhanh hơn, rẻ hơn và dự đoán hơn. Phí Gas của các chuỗi công khai truyền thống (như mạng Ethereum) được định giá bằng token gốc, giá cả biến động lớn, xác nhận chậm, không thân thiện với thanh toán. Chuỗi thanh toán chuyên dụng cho stablecoin thì coi stablecoin như là Gas hoặc tài sản cốt lõi, mang lại tỷ lệ phí thấp, định giá ổn định, xác nhận trong giây, phù hợp hơn cho thanh toán và giao dịch quy mô lớn. Arc của Circle và Stable và Plasma do Tether phát hành, về bản chất đều là xây dựng một con đường cao tốc riêng cho USDC/USDT: làm cho tiền di chuyển trên chuỗi vừa tiết kiệm vừa dễ dự đoán, đồng thời biến phí Gas thành một dòng doanh thu độc lập không phụ thuộc vào chênh lệch lãi suất. Tầng điều phối chịu trách nhiệm ra vào, chuỗi thanh toán chịu trách nhiệm cho đường ray, hai yếu tố này kết hợp, stablecoin mới có cơ hội từ một tài sản đơn thuần trở thành hạ tầng của mạng lưới thanh toán toàn cầu.

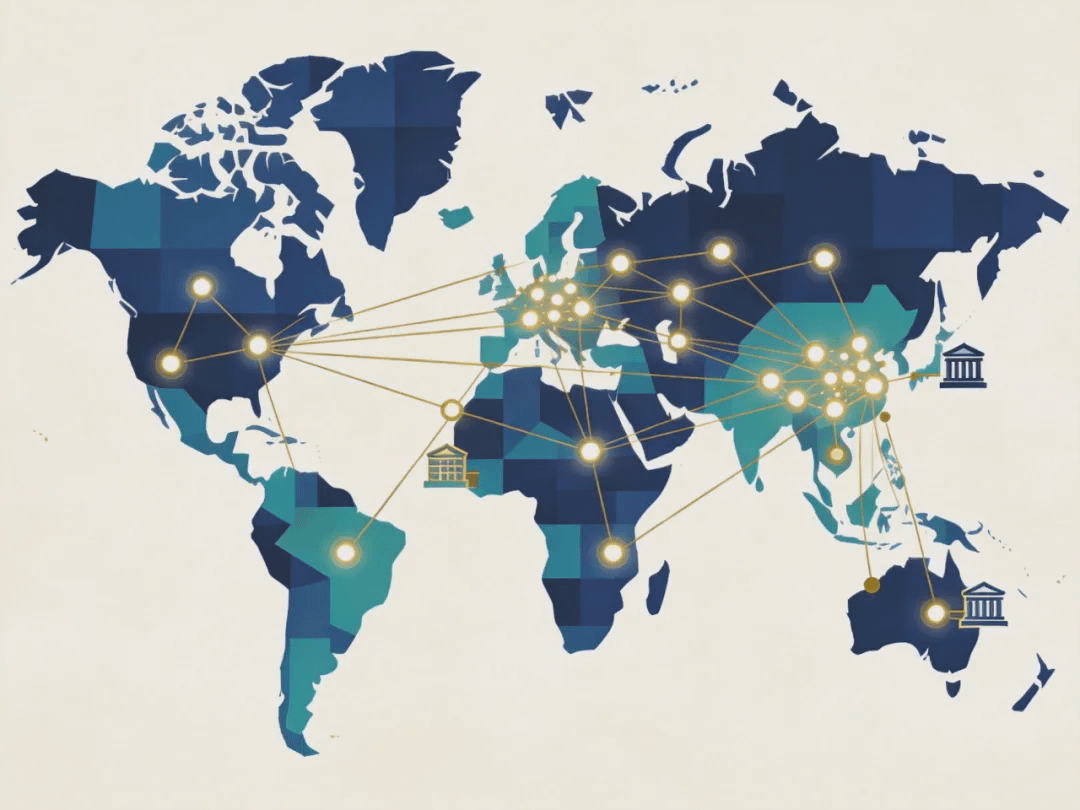

Một mạng lưới thanh toán bao phủ nhiều quốc gia.

Trên nền tảng hạ tầng này, mạng lưới thanh toán toàn cầu của stablecoin đã hoạt động, chứ không chỉ viết trong sách trắng.

Hành lang đang mở rộng. Qua CPN, Brazil, Trung Quốc, Colombia, Hồng Kông, Nigeria và một số thị trường Mỹ Latinh đã kết nối với tiền pháp định địa phương, bước tiếp theo sẽ mở rộng đến Ấn Độ, Philippines, Singapore, UAE, Châu Âu, v.v. Đối với các tổ chức tài chính, chỉ cần kết nối một API và giao thức thống nhất là có thể thông qua nhiều loại tiền pháp định mà không cần tìm một nhà cung cấp thanh toán địa phương cho mỗi quốc gia. Năng lực sản phẩm cũng đang được nâng cao: RFI, tự động điều chỉnh, kiểm tra trước Travel Rule, Console tự phục vụ, và tích hợp gốc với Arc sau này, đưa nhiều quy trình thanh toán lên chuỗi, khiến lối vào và lối ra khép kín trên một chuỗi.

Quy mô và các trường hợp đang nói lên điều này. Tổng giá trị giao dịch trên chuỗi của USDC đã vượt quá 28 triệu tỷ đô la, Visa đã sử dụng USDC để thanh toán với các ngân hàng đối tác, Conduit xử lý khoảng 10 tỷ đô la tiền xuyên biên giới mỗi năm; trên CPN, đã có các tổ chức như Alfred Pay, Tazapay, RedotPay, Conduit đang thực sự hoạt động. Những số liệu này cho thấy, một mạng lưới thanh toán bao phủ nhiều quốc gia đã được hình thành: tầng điều phối + chuỗi thanh toán, đang biến việc thanh toán xuyên biên giới giữa tiền pháp định ↔ stablecoin ↔ tiền pháp định thành một hạ tầng có thể tái sử dụng.

Circle và Tether đang cạnh tranh trên cùng một con đường.

Ai đang xây dựng con đường này? Circle và Tether đang cạnh tranh trên cùng một con đường: hạ tầng thanh toán giữa tiền pháp định ↔ đô la trên chuỗi. Điểm tập trung cạnh tranh không còn là ai có nhiều tiền hơn, ai có lãi suất cao hơn, mà là ai nhanh chóng đứng vững trên hạ tầng thanh toán và giao dịch, ai có thể kiếm phí qua đường và phí Gas lâu dài bên ngoài chênh lệch lãi suất.

Circle: Sử dụng CPN (tầng điều phối) + Arc (chuỗi thanh toán) xây dựng một mạng lưới tuân thủ, nhắm đến các tổ chức và ngân hàng, thông qua API kết nối doanh nghiệp, tổ chức tài chính và các ngân hàng của các quốc gia, sử dụng USDC như là nền tảng cho thanh toán và giao dịch xuyên biên giới.

Tether: Sử dụng Stable + Plasma để tạo ra chuỗi riêng cho stablecoin đa chuỗi, biến USDT thành nhiên liệu chung cho thanh toán xuyên biên giới, thương mại điện tử, DeFi và dòng vốn của các tổ chức.

Sự khác biệt giữa hai bên nằm ở lộ trình tuân thủ, đối tượng phục vụ và khu vực bao phủ, nhưng điểm chung là cả hai đều coi hạ tầng thanh toán là chiến trường chính cho giai đoạn tiếp theo. Nguyên nhân rất rõ ràng: Hôm nay, doanh thu của các nhà phát hành vẫn chủ yếu dựa vào lãi suất dự trữ, việc Cục Dự trữ Liên bang giảm lãi suất sẽ làm thu hẹp không gian này; trong khi phí qua đường, phí Gas, phí sử dụng mạng lại liên quan đến quy mô mạng và khối lượng giao dịch, không bị chi phối trực tiếp bởi chu kỳ lãi suất. Ai nhanh chóng trải thảm cho con đường này, người đó sẽ có thêm một dòng doanh thu không dựa vào chênh lệch lãi suất để kiếm tiền lâu dài.

Mục tiêu cuối cùng: Ai xây dựng tốt con đường này, người đó sẽ có một tấm vé đi vào tương lai.

Hạ tầng thanh toán của stablecoin là chìa khóa để xây dựng mạng lưới thanh toán toàn cầu, một phần thay thế cho sự thanh toán truyền thống của ngân hàng. Trên nền tảng hạ tầng này, stablecoin đang hình thành mạng lưới thanh toán toàn cầu, và trong các tình huống xuyên biên giới, B2B, 24/7, nó một phần thay thế cho các ngân hàng truyền thống và SWIFT/các ngân hàng đại lý. Ai vận hành hạ tầng này, người đó sẽ nắm quyền định giá tại các trạm thu phí, lối vào và trung tâm logistics: phí qua đường, phí Gas, phí API và phí dịch vụ tuân thủ sẽ tập trung về phía bên vận hành.

Những tín hiệu có thể quan sát bao gồm: hành lang có tiếp tục mở rộng không, liệu Visa/ngân hàng và các ông lớn truyền thống có tăng cường sự tham gia không, tỷ lệ doanh thu của Circle từ doanh thu trên chuỗi có gia tăng không, doanh thu trên chuỗi của Tether từ Stable/Plasma và quy mô hệ sinh thái, cùng với mức độ công nhận của cơ quan quản lý đối với các kênh thanh toán stablecoin. Đối với các doanh nghiệp và cá nhân bình thường, điều này liên quan trực tiếp đến chi phí, tốc độ và khả năng dự đoán của việc thanh toán và chuyển tiền xuyên biên giới trong tương lai.

Mục tiêu cuối cùng của stablecoin không chỉ là xem ai phát hành nhiều hơn, mà còn là ai sửa chữa tốt hơn con đường thanh toán giữa pháp định ↔ đô la trên chuỗi, và đứng tại trạm thu phí.