33.5 triệu tỷ USD. Năm 2025, giá trị thanh toán trên chuỗi của stablecoin đạt 33.5 triệu tỷ USD, liên tục vượt tổng quy mô của Visa và Mastercard. Số liệu này cho thấy cơ sở hạ tầng thanh toán đã sẵn sàng, cuộc cách mạng thanh toán sẽ là bước tiếp theo. Để hiểu sự chuyển biến này, cần xem xét từ ba khía cạnh: quy mô của đô la trên chuỗi đã lớn đến mức nào? Tại sao thanh toán xuyên biên giới truyền thống bị thách thức? Kịch bản thực tế ở đâu?

Đô la trên chuỗi đã trở thành một tầng tài chính có thể đo đếm.

Khối lượng của stablecoin đã lớn đến mức không thể bỏ qua. Tính đến cuối năm 2025, tổng giá trị vốn hóa thị trường stablecoin toàn cầu đã vượt 3000 tỷ USD, trong đó chỉ riêng USDT (stablecoin đô la Mỹ) khoảng 1840 tỷ USD, liên tục tăng trưởng trong 27 tháng. Theo dữ liệu từ các tổ chức như Artemis, TRM Labs, giá trị thanh toán trên chuỗi của stablecoin vào năm 2025 ước tính đạt khoảng 33.5 triệu tỷ USD, đã vượt quá tổng quy mô thanh toán của Visa và Mastercard. Cần lưu ý rằng một phần lớn trong số này đến từ việc điều phối vốn, thanh toán giao dịch giữa các sàn giao dịch và DeFi, không phải là thanh toán theo nghĩa hẹp (trả tiền cho hàng hóa, dịch vụ). Stablecoin được sử dụng trong các kịch bản thanh toán thực tế (chuyển tiền, thương mại, tiêu dùng hàng ngày) vẫn chiếm tỷ lệ nhỏ, nhưng tốc độ tăng trưởng nhanh, là chiến trường chính trong tương lai.

Đáng chú ý hơn là sự so sánh với tiền tệ chủ quyền. Lượng cung stablecoin đã tăng khoảng 59% trong năm 2024, tỷ lệ chiếm trong tổng cung đô la từ 0.63% đầu năm đã tăng lên khoảng 1%, vượt qua một số nền kinh tế có M2. Khối lượng giao dịch stablecoin của Thổ Nhĩ Kỳ là 38 tỷ đô la, chiếm khoảng 4.3% GDP; khu vực Mỹ Latinh đã nhận được giá trị khoảng 415 tỷ đô la tiền điện tử từ tháng 7 năm 2023 đến tháng 6 năm 2024, với tỷ lệ tăng trưởng hàng năm khoảng 42.5%.

Đô la trên chuỗi không còn chỉ là một thử nghiệm bên lề, mà là một lớp tài chính có thể được bàn luận song song với lượng cung tiền tệ chủ quyền.

Sự tăng trưởng này phản ánh nhu cầu cấu trúc. Stablecoin đã vượt qua hệ thống ngân hàng truyền thống để thực hiện chuyển khoản giữa các điểm; người dùng không cần tài khoản ngân hàng, chỉ cần ví; cùng một stablecoin có thể lưu thông toàn cầu. Đồng đô la dưới dạng số xuất hiện bên ngoài SWIFT, hình thành một mạng lưới lưu thông mới. Để hiểu sự chuyển biến này, cần xem xét lý do tại sao hệ thống truyền thống lại bị thách thức.

Từ SWIFT đến blockchain

Thanh toán xuyên biên giới truyền thống có ba rào cản.

Chi phí thời gian: Dữ liệu chính thức của SWIFT cho thấy khoảng 90% thanh toán đến ngân hàng đích trong vòng một giờ, nhưng chỉ có khoảng 43% đến được tài khoản của khách hàng cuối trong cùng một khoảng thời gian. Thời gian đến tài khoản của các ngân hàng lớn ở Mỹ thường là từ 1 đến 5 ngày làm việc, các tuyến đường phổ biến thường cũng cần khoảng 2 ngày. Giờ làm việc của ngân hàng, tuân thủ quy định và xếp hàng tại các ngân hàng trung gian đều làm kéo dài thời gian.

Chi phí: Theo phân tích của PayGlocal, Eximpe và các tổ chức khác, chuyển khoản quốc tế SWIFT liên quan đến nhiều loại phí, phí ngân hàng phát hành từ 10 đến 50 đô la, phí ngân hàng nhận từ 10 đến 30 đô la hoặc 0.5% đến 2% giá trị giao dịch, phí chuyển đổi tiền tệ thường có thêm từ 2% đến 5%, phí của các ngân hàng trung gian thường không minh bạch. Đối với các chuyển khoản nhỏ, tổng chi phí có thể lên tới 3% đến 5% hoặc thậm chí cao hơn.

Giới hạn về thể chế và vận hành: Kiểm soát vốn, cấm vận và kiểm duyệt sẽ trực tiếp cắt đứt hoặc làm chậm thanh toán; không xử lý vào cuối tuần và ngày lễ; phụ thuộc vào ngân hàng, tổ chức thanh toán và các trung gian nhiều tầng, bất kỳ một khâu nào gặp vấn đề cũng sẽ ảnh hưởng đến toàn bộ giao dịch. Ở những khu vực có lạm phát cao, đồng nội tệ không ổn định và dịch vụ ngân hàng yếu kém, những rào cản này trở thành điểm đau nhức cần thiết, người dùng tự nhiên chuyển sang các giải pháp thay thế rẻ hơn và nhanh hơn.

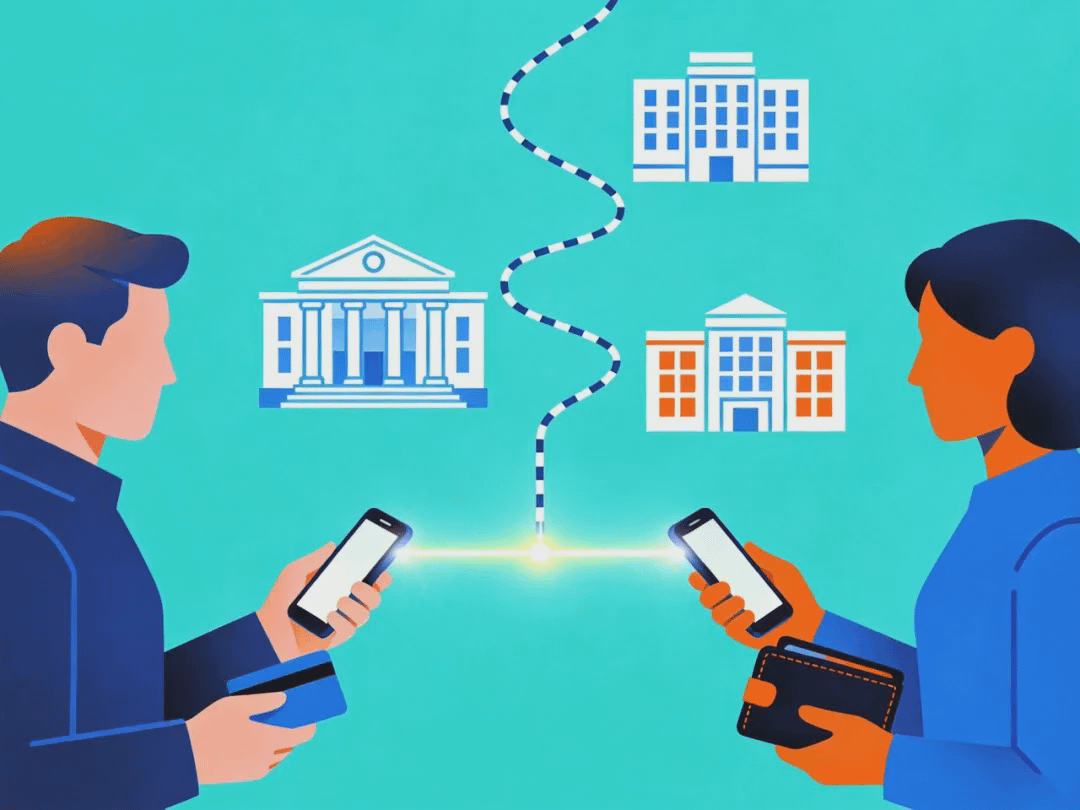

Thanh toán bằng stablecoin chính xác cung cấp sự khác biệt đáng kể ở ba khía cạnh này.

Tốc độ: Trên các mạng như Solana hoặc Tron, thời gian xác nhận cho USDT/USDC thường hoàn tất trong vài giây đến vài phút. Chuyển khoản trên chuỗi có nghĩa là thanh toán ngay lập tức, không cần chờ đợi ngân hàng xử lý và thanh toán, có thể hoạt động 24 giờ.

Chi phí: Theo dữ liệu từ gasfees.org và Nexssion, chi phí cho một lần chuyển stablecoin trên Solana khoảng 0.00025 đô la, USDT trên chuỗi Tron (tiêu chuẩn TRC20) khoảng 1 đến 4 đô la, Ethereum có thể lên tới 5 đến 20 đô la khi tắc nghẽn. Ngay cả khi tính theo ước tính cao nhất, vẫn thấp hơn nhiều so với nhiều loại phí chồng chéo của SWIFT truyền thống. Visa vào năm 2025 sẽ kết nối USDC vào hệ thống thanh toán cốt lõi của họ, dữ liệu cho thấy rằng việc thanh toán cho người bán qua Solana hoặc mạng lưới mở rộng L2 của Ethereum có thể hoàn tất trong vòng từ 15 giây đến 5 phút, với chi phí giao dịch hầu hết dưới 0.1 đô la.

Không có rào cản: không biên giới, không giới hạn giờ làm việc, chuyển khoản trực tiếp giữa các điểm, ghi chép trên chuỗi có thể tra cứu và xác minh. Dòng tiền đã chuyển từ "ngân hàng qua SWIFT đến ngân hàng" thành "ví qua blockchain đến ví", sự kiểm soát của người dùng đối với con đường tài chính đã tăng lên rõ rệt. Tóm lại, SWIFT mất vài ngày, chi phí không thấp, và còn bị ràng buộc bởi giờ làm việc; stablecoin thì đến nơi trong vài phút, chi phí thấp, và có sẵn 24/7.

Cách thức thanh toán đã chuyển đổi từ góc độ cơ sở hạ tầng: đây không phải là sửa chữa nhỏ trong hệ thống hiện có, mà là bổ sung một con đường thanh toán song song mới. Khi cơ sở hạ tầng này trưởng thành, nó cũng sẽ hỗ trợ sự phổ biến của thanh toán bằng stablecoin.

Cảnh thực tế và thay thế tiền tệ

Trên con đường này, thanh toán bằng stablecoin đã hoạt động quy mô lớn, trong khi thanh toán bằng stablecoin (được sử dụng cho chuyển tiền, thương mại, tiêu dùng) vẫn ở giai đoạn khởi đầu nhưng đã mở rộng đến các hoạt động kinh tế thực tế.

Thương mại xuyên biên giới. Tại Thổ Nhĩ Kỳ, đồng lira đã giảm khoảng 10% trong vài giờ từ năm 2024 đến 2025, nhiều doanh nghiệp vừa và nhỏ đã chuyển sang sử dụng stablecoin cho thương mại quốc tế. Các công ty phần mềm địa phương thông qua TransFi và các dịch vụ khác để thanh toán cho các nhà thầu toàn cầu bằng USDT, tiết kiệm khoảng 5 ngày làm việc so với SWIFT truyền thống, giảm thiểu thiệt hại trong mỗi lần chuyển khoản khoảng 3%.

Chuyển tiền cá nhân. Chainalysis cho biết, số tiền chuyển stablecoin mà Mexico nhận được vào năm 2023 khoảng 63.3 tỷ đô la, Mỹ Latinh trở thành một trong những khu vực có sự tăng trưởng nhanh nhất về chuyển tiền bằng stablecoin. Bitso, sàn giao dịch chính tại Mexico, từng xử lý khoảng 10% lượng chuyển tiền từ Mỹ sang Mexico, và vào năm 2022 đã xử lý hơn 3.3 tỷ đô la chuyển tiền bằng tiền điện tử.

Tiết kiệm và thanh toán hàng ngày. Tại Argentina, 39% giao dịch mua trên nền tảng Bitso vào năm 2024 là bằng stablecoin, trở thành loại tài sản phổ biến nhất. Tại Venezuela, do bị cấm vận và lạm phát nghiêm trọng, việc chuyển tiền xuyên biên giới qua ngân hàng gần như bị tê liệt; báo cáo của TRM Labs năm 2025 cho thấy lượng sử dụng stablecoin đã tăng khoảng 63% trong hai năm qua, các người thân ở nước ngoài chuyển tiền về trong nước qua P2P và ví đã hình thành một vòng khép kín ổn định. Ở các khu vực mà đồng nội tệ thất bại hoặc quản lý nghiêm ngặt, stablecoin dưới dạng số của đồng đô la đã lấp đầy khoảng trống nhu cầu cấp bách.

Mở rộng này bản chất là sự bỏ phiếu bằng chân của người dùng. Các quốc gia như Thổ Nhĩ Kỳ, Argentina, Venezuela, Nigeria có điểm chung là: đồng nội tệ lạm phát cao hoặc giảm giá mạnh, kiểm soát vốn nghiêm ngặt, ngân hàng địa phương hiệu suất thấp, chi phí cao và nhiều hạn chế. Stablecoin cung cấp một kênh đô la tương đối hiệu quả, chi phí thấp và ít hạn chế. Trong số 20 quốc gia hàng đầu về chỉ số chấp nhận toàn cầu của Chainalysis, Brazil, Mexico, Venezuela và Argentina đều nằm trong số đó. Sự lựa chọn này dẫn đến sự pha loãng chủ quyền tiền tệ. Ngân hàng trung ương khó kiểm soát hiệu quả việc phát hành và lưu thông stablecoin, việc truyền đạt chính sách tiền tệ bị suy yếu; dòng vốn ra nước ngoài diễn ra dưới dạng stablecoin, làm tăng độ khó trong việc quản lý. Nhưng người dùng không quan tâm đến câu chuyện chủ quyền, họ chỉ quan tâm đến việc liệu có thể bảo toàn sức mua hay không, liệu có thể hoàn tất thanh toán xuyên biên giới hay không.

Việc số hóa đô la đã cho thấy sự thúc đẩy không thể đảo ngược từ cả công nghệ và thói quen: một khi trải nghiệm người dùng được hình thành, rất khó để quay lại phương thức truyền thống.

Kết luận, thanh toán blockchain sẽ đến

Từ một góc nhìn vĩ mô hơn, cạnh tranh trong lĩnh vực thanh toán đang chuyển từ các ngân hàng sang giữa hệ thống tài chính truyền thống và mạng lưới blockchain. Đặc điểm của cơ sở hạ tầng thanh toán Web3 là: không cần ngân hàng truyền thống làm trung gian, mạng lưới điểm tới điểm có thể hoàn tất thanh toán; giao thức blockchain đóng vai trò là tiêu chuẩn chung, đồng nhất toàn cầu; hợp đồng thông minh có thể hỗ trợ thanh toán theo điều kiện và quản lý; người dùng có quyền kiểm soát trực tiếp đối với tài sản và dòng tiền. Hiện tại, thanh toán bằng stablecoin đã hoạt động quy mô lớn; trong các tình huống như thanh toán xuyên biên giới, thanh toán nhỏ, thanh toán trực tuyến, và thanh toán B2B, sự thâm nhập của thanh toán bằng stablecoin vẫn chỉ mới bắt đầu, song song với các phương thức truyền thống hoặc thậm chí thay thế một phần.

Khối lượng thanh toán bằng stablecoin đã vượt qua các tổ chức thẻ chính thống, chứng minh rằng cơ sở hạ tầng trên chuỗi đủ khả năng để chịu đựng sự di chuyển vốn quy mô lớn; thanh toán bằng stablecoin (được sử dụng cho tiêu dùng hàng ngày, chuyển tiền xuyên biên giới, và thanh toán thương mại) vẫn đang ở giai đoạn khởi đầu, nhưng sẽ là chìa khóa cho giai đoạn tiếp theo. Các chủ thể cạnh tranh đã chuyển từ cuộc so tài giữa các ngân hàng sang cuộc so tài giữa hệ thống tài chính truyền thống và mạng lưới blockchain. Việc mở rộng các trường hợp sử dụng đồng đô la của stablecoin là kết quả của sự lựa chọn thị trường. Đến năm 2025, khối lượng thanh toán bằng stablecoin sẽ vượt qua các tổ chức thẻ chính thống, tỷ lệ áp dụng ở các khu vực như Mỹ Latinh sẽ gia tăng nhanh chóng, và các ông lớn truyền thống như Visa sẽ gia nhập vào thanh toán bằng stablecoin, tất cả đều chứng minh sự trưởng thành của cơ sở hạ tầng. Cuộc cách mạng thanh toán sẽ dần thay đổi cách thức vận hành của thế giới tài chính truyền thống, điều này là kết quả tự nhiên của sự tiến hóa công nghệ và nhu cầu.

Đáng chú ý là hai điều: thói quen thanh toán ở các khu vực có đồng nội tệ không ổn định đang thay đổi nhanh chóng; sự phát triển của các ông lớn truyền thống như Visa, PayPal trong thanh toán bằng stablecoin sẽ quyết định ai sẽ dẫn dắt con đường mới này trong giai đoạn tiếp theo. Hiểu được xu hướng này sẽ giúp nắm bắt sự phát triển tiếp theo của cấu trúc tiền tệ và thanh toán toàn cầu.