Thị trường tiền điện tử điều chỉnh, tại sao việc token hóa trái phiếu Mỹ lại đạt mức cao kỷ lục 4,2 tỷ đô la trong bối cảnh ngược dòng? Câu hỏi này ẩn chứa một xu hướng: Vốn không rời khỏi thị trường, mà đang chảy từ tài sản biến động sang "đồng đô la kỹ thuật số" có lợi suất.

Stablecoin đang từ công cụ thanh toán chuyển thành tài sản sinh lợi, việc nắm giữ USDT, USDC không còn có nghĩa là vốn bị bỏ không, mà có thể kiếm lãi như gửi ngân hàng, và tỷ suất lợi nhuận thường cao hơn.

Vậy stablecoin làm thế nào để chuyển từ công cụ thanh toán sang tài sản sinh lợi?

Nỗi khổ của tiền mặt truyền thống: Nắm giữ là lỗ.

Tại hầu hết các nền kinh tế, việc nắm giữ tiền mặt đồng nghĩa với việc chịu chi phí cơ hội và sự xói mòn của lạm phát.

Lãi suất tiết kiệm hàng năm của các ngân hàng lớn ở Mỹ thường dao động từ 1% đến 3%. Ngay cả trong một số tài khoản tiết kiệm có lãi suất cao, cũng thường nằm trong khoảng từ 4,3% đến 4,5%. Lãi suất gửi tiền ở Trung Quốc, Châu Âu, Nhật Bản và các nơi khác lâu dài gần bằng hoặc thấp hơn tỷ lệ lạm phát. Kết quả là: tiền gửi trong ngân hàng, sức mua đang từ từ giảm.

Hơn nữa, các sản phẩm quản lý tài chính của ngân hàng, quỹ tiền tệ, quỹ trái phiếu ngắn hạn thường có ngưỡng đầu tư và hạn chế rút tiền. Các quỹ tiền tệ truyền thống thường là T+1 để rút tiền, một số sản phẩm T+0 (có thể rút trong ngày) có giới hạn về số tiền rút trong ngày (như 10.000 nhân dân tệ). Đối với những người có vốn nhỏ hoặc cần thanh khoản ngay lập tức, các phương án lợi nhuận có sẵn không nhiều.

Trong môi trường này, một quan niệm ăn sâu đã hình thành: tiền mặt được dùng để chi tiêu, không phải để tiết kiệm. Việc nắm giữ tiền mặt được coi là "trạng thái chờ tiêu dùng", chứ không phải là tài sản có thể tăng giá trị. Sự xuất hiện của stablecoin đã thay đổi tình hình này.

Cách mạng đầu tư tài chính: làm cho tiền mặt trở lại có giá trị

Stablecoin đã thay đổi logic này: chỉ cần nắm giữ là có thể sinh lãi, và lợi nhuận thường cao hơn ngân hàng.

Nắm giữ USDT, USDC và các stablecoin khác, bạn có thể thông qua các giao thức DeFi, sản phẩm RWA để nhận được lợi nhuận, lãi suất hàng năm thường cao hơn so với tiền gửi ngân hàng truyền thống, trong một số trường hợp có thể tương đương hoặc thậm chí cao hơn quỹ tiền tệ, stablecoin do đó từ một phương tiện giao dịch đơn thuần, đã tiến hóa thành một tài sản có thể sinh lãi.

Từ phương tiện giao dịch đến tài sản sinh lãi

Mục đích chính ban đầu của stablecoin là định giá và thanh toán. Tại sàn giao dịch, hơn 90% cặp giao dịch được định giá bằng stablecoin; trong bối cảnh thanh toán, vào năm 2025, khối lượng giao dịch stablecoin trên chuỗi đạt 33,5 triệu tỷ USD, đã vượt qua tổng quy mô của Visa và Mastercard. Nhưng ngoài chức năng thanh toán, stablecoin đang đảm nhận chức năng lưu trữ và đầu tư.

Lợi nhuận đến từ ba nguồn: lãi suất cho vay DeFi, lợi nhuận khai thác thanh khoản, và phân phối lãi suất từ các sản phẩm RWA. Người dùng gửi stablecoin, hợp đồng thông minh tự động thực hiện chiến lược, không cần thao tác thường xuyên.

Hình thức "tiền tệ có thể lập trình" này khiến việc nắm giữ stablecoin trở thành một hành động đầu tư. Trước tiên, hãy xem stablecoin sinh lãi hoạt động như thế nào.

Sự gia tăng của stablecoin sinh lãi

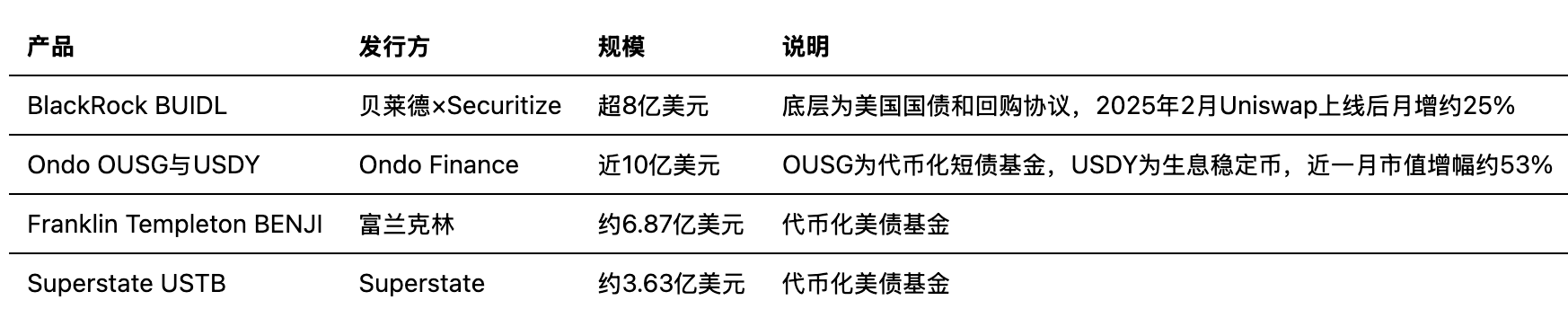

USDY (US Dollar Yield) của Ondo Finance là một stablecoin sinh lãi tiêu biểu, tài sản cơ sở là trái phiếu chính phủ Mỹ ngắn hạn, ETF trái phiếu ngắn hạn hoặc tiền gửi tiết kiệm ngân hàng. Theo thông tin công khai, lãi suất hàng năm của USDY dao động khoảng từ 4,5% đến 5,3%, nắm giữ sẽ được hưởng lợi nhuận tích lũy hàng ngày.

Sản phẩm USYC của Circle và Hashnote, BUIDL do BlackRock và Securitize phát hành, thực chất cũng là truyền dẫn lợi nhuận từ trái phiếu chính phủ bên ngoài lên token trên chuỗi. Vào năm 2025, quy mô của stablecoin sinh lãi và sản phẩm trái phiếu chính phủ token hóa đã vượt quá 20 tỷ USD.

Thị trường đang chuyển từ "stablecoin không lãi suất" sang mô hình "lãi suất an toàn". Người phụ trách nghiên cứu rwa.xyz, Bryan Choe chỉ ra rằng trong thời kỳ điều chỉnh của thị trường tiền điện tử, tốc độ tăng trưởng của trái phiếu chính phủ token hóa nhanh hơn stablecoin, phản ánh rằng các nhà đầu tư không rời đi, mà đang tìm kiếm tài sản an toàn và có lợi nhuận trên chuỗi. Điều này tương tự với logic "tránh rủi ro" khi tiền từ cổ phiếu chuyển sang trái phiếu trong thị trường truyền thống.

Ngoài lợi nhuận RWA ngoài chuỗi, DeFi trên chuỗi cũng cung cấp các kênh lợi nhuận ổn định. Nói cách khác, stablecoin của bạn không chỉ có thể sinh lãi mà còn có thể tận hưởng lợi nhuận trên chuỗi.

Hệ sinh thái DeFi: 6% hàng năm, T+0 rút tiền từ đâu mà có

6% hàng năm, T+0 rút tiền, là lợi thế cốt lõi của stablecoin so với quỹ tiền tệ. Lợi nhuận của stablecoin chủ yếu do giao thức tài chính phi tập trung (DeFi) tạo ra và phân phối.

Giao thức cho vay: thu nhập lãi suất ổn định

Các giao thức cho vay như Aave, Compound cho phép người dùng gửi stablecoin để nhận lãi suất. Người vay thế chấp tài sản tiền điện tử quá mức để vay stablecoin, phải trả lãi; người gửi tiền chia sẻ một phần lãi suất này.

Theo thống kê từ các nền tảng như TokenDataView, vào nửa đầu năm 2025, lãi suất biến động trung bình trên USDC của Aave khoảng 6,2% APY, Compound khoảng 5,8% APY. Sau khi tính đến phần thưởng từ giao thức, lợi nhuận ròng hàng năm có thể đạt từ 6% đến trên 9%.

So với lãi suất tiết kiệm từ 1% đến 4,5% của ngân hàng truyền thống, cho vay DeFi có lợi thế rõ ràng về lợi nhuận. Kiểm soát rủi ro phụ thuộc vào tài sản thế chấp quá mức: người vay cần cung cấp tài sản có giá trị cao hơn số tiền vay, cơ chế thanh lý sẽ tự động kích hoạt khi tỷ lệ thế chấp không đủ, bảo vệ vốn gốc của người gửi tiền. Đây cũng là cơ sở cho việc cho vay DeFi hoạt động mà không cần đánh giá tín dụng truyền thống.

Khai thác thanh khoản: lợi nhuận ít biến động từ quỹ stablecoin

Tại các sàn giao dịch phi tập trung như Curve, nhà cung cấp thanh khoản cho các cặp giao dịch stablecoin (như USDT/USDC/DAI) có thể nhận được phần chia phí giao dịch và phần thưởng giao thức. Do giá giữa các stablecoin được neo 1:1, chênh lệch giá rất nhỏ, "thua lỗ không thường xuyên" (thua lỗ tiềm ẩn do sai lệch giá) trong các quỹ này gần như có thể bỏ qua, lợi nhuận tương đối dễ đoán.

Lợi nhuận hàng năm của quỹ stablecoin thay đổi theo độ sôi động của thị trường, thường nằm trong khoảng từ 5% đến 15%.

Lợi nhuận đến từ hai nguồn: phí giao dịch của các trader, và các token khuyến khích do giao thức phát hành (như CRV).

Người tập hợp lợi nhuận: tự động tìm kiếm chiến lược tối ưu

Các người tập hợp lợi nhuận như Yearn Finance tự động cấu hình vốn vào các giao thức như Aave, Compound, Curve, để tìm kiếm chiến lược có tỷ lệ lợi nhuận cao nhất cho người dùng, và hỗ trợ rút tiền chỉ bằng một cú nhấp chuột. Người dùng không cần nghiên cứu từng giao thức một, cũng không cần chuyển vốn bằng tay, vẫn có thể nhận được lợi nhuận từ stablecoin gần như tối ưu nhất trên thị trường.

Các sản phẩm này giảm bớt rào cản tham gia, nhưng cũng mang đến rủi ro giao thức và rủi ro hợp đồng thông minh.

Lựa chọn các dự án trưởng thành, được kiểm toán kỹ lưỡng vẫn là điều kiện tiên quyết để tham gia đầu tư tài chính DeFi.

Logic cơ bản của cơ chế lợi nhuận

Bất kể là cho vay, cung cấp thanh khoản hay tổng hợp, nguồn gốc cuối cùng của lợi nhuận stablecoin đều là: chi phí lãi suất của người vay, phí giao dịch của các trader, và các phần thưởng do giao thức phát hành để thu hút thanh khoản. Những giá trị này được phân phối tự động qua hợp đồng thông minh, hình thành "thị trường tiền tệ" trên chuỗi.

Nói đơn giản, bạn chỉ cần gửi stablecoin, hợp đồng thông minh trên chuỗi sẽ giúp bạn kiếm lãi suất, gần như không cần thao tác.

RWA: lợi nhuận từ trái phiếu chính phủ Mỹ lên chuỗi, người bình thường cũng có thể mua

Ngoài lợi nhuận trên chuỗi, còn có một con đường khác: đưa các tài sản thực như trái phiếu chính phủ Mỹ lên chuỗi. RWA (Real World Asset, tài sản thế giới thực) đưa lợi nhuận từ tài sản truyền thống vào blockchain.

Nói cách khác, ngoài việc "kiếm lợi nhuận" trên chuỗi, stablecoin của bạn còn có thể mua lợi nhuận từ trái phiếu chính phủ Mỹ ngoài chuỗi. Bản chất của RWA là đưa lãi suất từ trái phiếu chính phủ Mỹ, thương phiếu và các tài sản truyền thống khác lên chuỗi và phân phối cho người nắm giữ.

RWA là gì

RWA đề cập đến việc token hóa tài sản tài chính truyền thống, cho phép chúng có thể giao dịch, nắm giữ và sinh lãi trên blockchain. Các tài sản điển hình bao gồm trái phiếu chính phủ Mỹ, thương phiếu doanh nghiệp, quyền lợi từ bất động sản, hàng hóa lớn, v.v.

Sau khi token hóa, những tài sản này có thể được chuyển nhượng trên chuỗi 24/7, có thể chia nhỏ thành các đơn vị nhỏ hơn, cũng có thể được sử dụng kết hợp với các giao thức DeFi.

Đối với người nắm giữ stablecoin, RWA cung cấp một con đường lợi nhuận khác: nắm giữ các token liên kết với trái phiếu chính phủ Mỹ và các tài sản truyền thống khác, để nhận được lãi suất gần giống như bên ngoài chuỗi.

Token hóa trái phiếu chính phủ Mỹ: chiến trường chính của RWA hiện tại

Tín dụng trái phiếu chính phủ Mỹ cao, thanh khoản tốt, là loại tài sản trưởng thành nhất trong RWA. Theo dữ liệu từ rwa.xyz, vào tháng 3 năm 2025, tổng giá trị thị trường của trái phiếu chính phủ Mỹ token hóa vượt 4,2 tỷ USD, lập kỷ lục mới.

Khi thị trường tiền điện tử có sự điều chỉnh, nguồn vốn chuyển từ tài sản biến động sang trái phiếu chính phủ Mỹ token hóa, tạo ra hành vi "tránh rủi ro" trên chuỗi.

So sánh của Bryan Choe cho thấy, trong thị trường tăng, tốc độ tăng trưởng của stablecoin cao hơn trái phiếu chính phủ token hóa, trong khi trong thị trường giảm, tốc độ tăng trưởng của trái phiếu chính phủ token hóa lại vượt qua stablecoin, xác nhận xu hướng nhà đầu tư thực hiện luân chuyển tài sản trên chuỗi.

RWA là con đường cung cấp lợi nhuận cho stablecoin

Người phát hành stablecoin có thể đầu tư một phần dự trữ vào trái phiếu chính phủ Mỹ, thương phiếu và các RWA khác, sau đó phân phối lợi nhuận cho người nắm giữ stablecoin. Ví dụ, người phát hành nắm giữ trái phiếu chính phủ Mỹ để nhận lãi suất hàng năm khoảng 4% đến 5%, thông qua thiết kế cơ chế truyền dẫn một phần lợi nhuận đến người nắm giữ token, giúp stablecoin từ "đô la kỹ thuật số" nâng cấp thành "đô la có lợi nhuận".

Các sản phẩm như Ondo USDY, Circle USYC chính là gắn lợi nhuận trái phiếu chính phủ với việc nắm giữ stablecoin, cung cấp cho người dùng trải nghiệm sinh lãi 6% hàng năm, T+0 (có thể rút trong ngày). Các quỹ tiền tệ truyền thống thường là T+1 rút tiền, và một số sản phẩm T+0 có giới hạn về số tiền; stablecoin sinh lãi trên chuỗi có thể thực hiện đổi tiền và chuyển khoản ngay lập tức, có lợi thế về thanh khoản.

Nói đơn giản, bạn không mua một quỹ truyền thống, mà là một "tiền mặt sinh lãi" trên chuỗi, có thể sử dụng ngay lập tức.

Quy mô và kỳ vọng của thị trường RWA

Báo cáo của Viện nghiên cứu Binance cho thấy, quy mô thị trường RWA trong nửa đầu năm 2025 đã tăng hơn 260% so với đầu năm, từ khoảng 8,6 tỷ USD lên gần 30 tỷ USD. Citibank dự đoán đến năm 2030, quy mô thị trường RWA có thể đạt từ 2.000 tỷ đến 16.000 tỷ USD. Sự gia nhập của các tổ chức truyền thống như BlackRock, Goldman Sachs, Blackstone đã thúc đẩy quá trình token hóa và hợp pháp hóa tài sản.

Nói đơn giản, tài sản ngoài chuỗi đang được đưa lên chuỗi quy mô lớn, người bình thường cũng có thể dùng stablecoin để mua lợi nhuận từ trái phiếu chính phủ Mỹ.

DeFi cộng với RWA, cộng với chính stablecoin, đã tạo ra một hệ sinh thái đô la hoàn chỉnh trên chuỗi.

Hệ thống kinh tế đô la kỹ thuật số: "trái tim thứ hai" của đô la đã bắt đầu đập

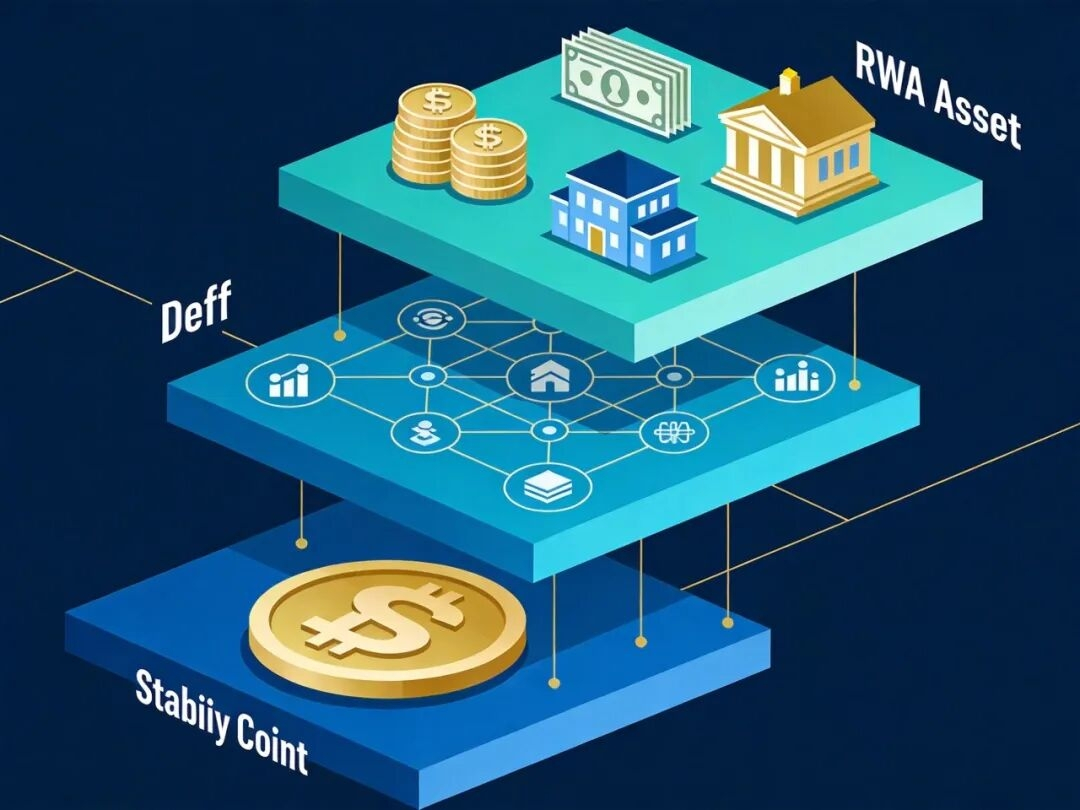

Stablecoin, DeFi và RWA kết hợp đã tạo thành một hệ sinh thái đô la trên chuỗi mà không cần phụ thuộc vào tài khoản ngân hàng truyền thống.

Cấu trúc ba lớp

Stablecoin: lớp tiền tệ cơ bản. USDT, USDC cung cấp đơn vị đo lường và thanh toán đô la trên chuỗi.

DeFi: lớp dịch vụ tài chính. Các giao thức cho vay, giao dịch và tổng hợp cung cấp lợi nhuận và thanh khoản.

RWA: lớp lợi nhuận tài sản. Kết nối các tài sản như trái phiếu chính phủ Mỹ, thương phiếu và các tài sản sinh lợi truyền thống khác lên chuỗi.

Ba yếu tố kết hợp lại, tạo thành một "hệ thống kinh tế đô la kỹ thuật số" không phụ thuộc vào tài khoản ngân hàng truyền thống. Người dùng có thể gửi và rút tiền, kiếm lợi nhuận, thực hiện thanh toán chỉ bằng ví, không cần mở tài khoản offline, không bị giới hạn bởi giờ làm việc, về lý thuyết cũng không có giới hạn quốc gia.

Hai hệ thống song song

Hệ thống này không phải để thay thế ngân hàng truyền thống, mà là song song với nó. Hệ thống ngân hàng truyền thống vẫn là trụ cột đầu tiên của tín dụng đô la Mỹ, đảm nhận các chức năng cốt lõi như gửi tiền, cho vay, thanh toán. Stablecoin và mạng lưới DeFi tạo thành "trái tim thứ hai": bên ngoài hệ thống truyền thống, cung cấp một kênh khác cho dòng tiền và tăng giá trị đô la.

Cơ sở của cả hai đều là tín dụng đô la. Giá trị của stablecoin cuối cùng vẫn được neo vào đô la, lợi nhuận RWA cũng đến từ trái phiếu chính phủ và trái phiếu định giá bằng đô la. Do đó, hệ thống kinh tế đô la kỹ thuật số là sự mở rộng của việc số hóa và mạng hóa đô la, chứ không phải là một hệ thống độc lập tách rời khỏi đô la.

Ý nghĩa của đầu tư vào stablecoin

Cuộc cách mạng đầu tư tài chính mà stablecoin mang lại, thực chất là sự thay đổi trong quan niệm về tiền tệ. Tiền mặt không còn được xem là trạng thái "không có lợi nhuận, chờ tiêu dùng" mặc định, mà là tài sản có thể tham gia sinh lãi và tăng giá trị. Sự chuyển biến này đã diễn ra trên chuỗi và sẽ tăng tốc khi quy mô RWA mở rộng và khung pháp lý rõ ràng.

Kết luận

Stablecoin khiến "tiền mặt" trở lại có giá trị. Thông qua các giao thức DeFi và sản phẩm RWA, việc nắm giữ stablecoin có thể mang lại lợi nhuận cao hơn so với gửi tiền tại ngân hàng truyền thống, đồng thời vẫn giữ khả năng thanh toán và chuyển khoản.

Stablecoin không còn chỉ là công cụ thanh toán đơn giản, mà là tài khoản tài chính có lợi nhuận, có thể lập trình và không biên giới; đây không phải là sự sao chép của tài chính truyền thống, mà là cấu trúc mới hình thành dưới sự lựa chọn của thị trường và sự thúc đẩy của công nghệ. Hệ thống kinh tế đô la kỹ thuật số do stablecoin, DeFi và RWA tạo thành đang trở thành một phần không thể bỏ qua của hệ sinh thái đô la, và trong tương lai có thể trở thành lựa chọn mới cho người bình thường trong việc quản lý tiền mặt.

Trong tương lai, ví của bạn cũng có thể chứa một stablecoin sinh lãi có thể gửi và rút, bạn có muốn thử không?