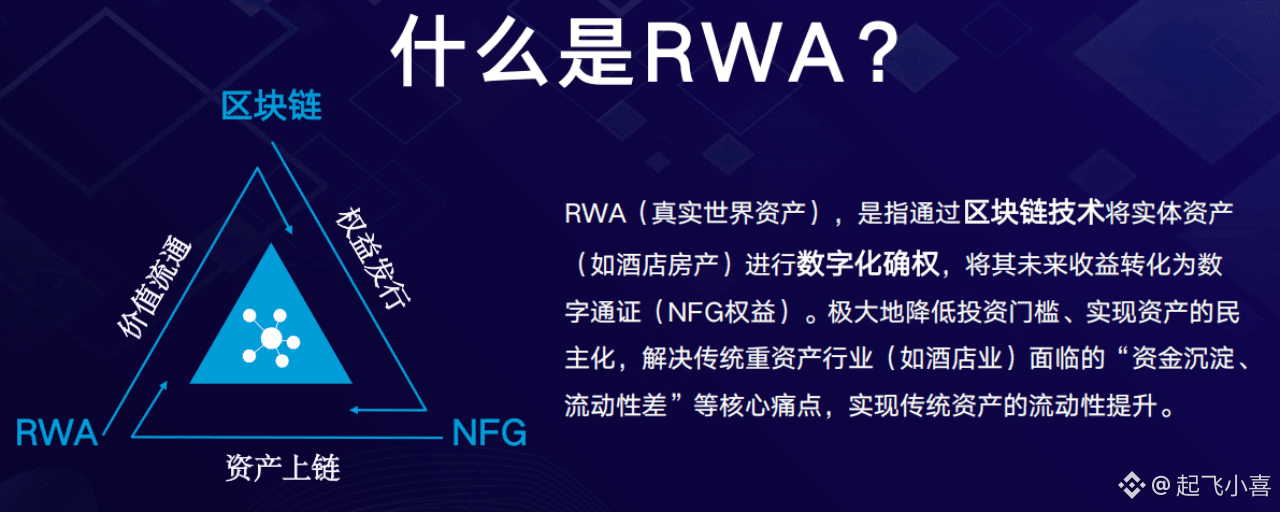

Các bạn ơi, hôm nay chúng ta sẽ nói về một con đường đang bùng nổ với tốc độ đáng kinh ngạc trên Phố Wall và thế giới crypto - RWA, token hóa tài sản từ thế giới thực.

Bạn có thể nghĩ rằng khái niệm này hơi mơ hồ, chẳng qua chỉ là đưa nhà cửa, vàng lên chuỗi thôi mà? Nhưng nếu tôi nói với bạn rằng, trong vòng chưa đầy hai năm, quy mô của thị trường này đã từ con số khiêm tốn 30 tỷ USD, bùng nổ lên tới hơn 340 tỷ USD hôm nay, gấp 10 lần, bạn có nhìn nhận lại sóng gió này không?

Cụ thể hơn, trên chuỗi Ethereum, quy mô sản phẩm trái phiếu chính phủ Mỹ được token hóa đã âm thầm vượt qua 80 tỷ USD, gấp đôi so với đầu năm 2026. Nhìn chung toàn bộ thị trường, quy mô trái phiếu chính phủ được token hóa đã đạt tới con số ấn tượng 153.5 tỷ USD, chỉ trong chưa đầy nửa năm qua, tăng trưởng đã đạt tới 44%.

Chỉ trong tuần trước, một tin tức lớn đã làm bùng nổ thị trường: hơn 50 tổ chức tài chính hàng đầu, bao gồm BlackRock, Goldman Sachs, JP Morgan, đã cùng nhau tham gia vào thí điểm giao dịch chứng khoán mã hóa của công ty lưu ký và thanh toán Mỹ (DTCC). Kế hoạch này có thể coi là cuộc 'cải cách chuỗi' tổng động viên của Phố Wall, dự kiến sẽ khởi động thí điểm hạn chế vào tháng 7 năm nay và tháng 10 sẽ đưa vào ứng dụng thương mại toàn diện. Đồng thời, bộ phận blockchain của JP Morgan, Kinexys, đã hợp tác với Mastercard, Ripple và dự án ngôi sao RWA Ondo Finance, hoàn thành một lần thử nghiệm hoàn trả trái phiếu chính phủ Mỹ mã hóa gần như thời gian thực.

Từ việc BlackRock phát hành quỹ mã hóa riêng BUIDL cho đến sự đổ bộ của toàn bộ Phố Wall, tín hiệu đã rõ ràng: RWA không phải là tương lai, mà chính là hiện tại.

Tuy nhiên, trong khi thị trường đang sôi sục, quỹ đầu tư mạo hiểm hàng đầu Silicon Valley a16z crypto đã đưa ra một báo cáo mới, dội một gáo nước lạnh vào tất cả mọi người.

Báo cáo của a16z chỉ ra một cách thẳng thắn rằng hiện tại, thị trường RWA đang có một 'hơi nóng giả'. Họ phát hiện ra rằng hơn 70% tài sản mã hóa trên thị trường có 'tính bản địa trên chuỗi' rất thấp.

Nói đơn giản, hầu hết các dự án chỉ là sao chép và dán 'sổ sách quyền sở hữu' của tài sản thế giới thực lên blockchain. Các RWA này bản chất chỉ là một 'chứng nhận số', một công cụ ánh xạ trên chuỗi, quy trình quản lý, thanh toán, giao dịch vẫn phụ thuộc nặng nề vào trung gian ngoài chuỗi và khung pháp lý truyền thống.

a16z cho rằng, cách làm này hoàn toàn không phát huy được giá trị cốt lõi của blockchain - 'tính khả thi kết hợp' (Composability).

'Tính khả thi kết hợp', từ này nghe có vẻ kỹ thuật, nhưng chính là tinh hoa của DeFi (tài chính phi tập trung) được gọi là 'lego tiền tệ'. Một tài sản thực sự 'bản địa trên chuỗi' nên có thể như các khối lego, gắn liền một cách liền mạch, không cần sự cho phép vào bất kỳ giao thức DeFi nào khác. Ví dụ, bạn có thể thế chấp một trái phiếu mã hóa vào các giao thức cho vay như Aave hoặc Compound để vay đồng stablecoin, hoặc đưa nó vào một sản phẩm cấu trúc phức tạp để thu lợi suất cao hơn.

Tuy nhiên, hiện tại hầu hết các token RWA, đặc biệt là những loại tài sản phức tạp, đều bị kẹt trong các vườn kín do quy định và giới hạn kỹ thuật, không thể tương tác tự do với các giao thức DeFi khác. Như a16z cảnh báo, chúng ta đang rơi vào 'bẫy vật lý' khi chỉ đơn giản sao chép hình thức của thế giới thực mà không tận dụng được các đặc tính bản địa của crypto để tái hình thành nó.

Lẽ ra, dự đoán về việc Fed giảm lãi suất bị hoãn lại nhiều lần có nghĩa là lãi suất không rủi ro sẽ tiếp tục duy trì ở mức cao, điều này sẽ là tin xấu cho thị trường crypto như một loại tài sản rủi ro. Tuy nhiên, một hiện tượng kỳ lạ đã xảy ra: nhu cầu về trái phiếu mã hóa đã bùng nổ trong thời gian này.

Câu trả lời nằm ở nhu cầu về lợi suất từ stablecoin đang bị bỏ trống.

Trong thế giới crypto, có hàng trăm tỷ đô la stablecoin như USDT, USDC. Đối với những cá voi và tổ chức nắm giữ lượng lớn stablecoin, đây chắc chắn là một cơ hội chi phí lớn.

Sự xuất hiện của trái phiếu mã hóa đã giải quyết hoàn hảo vấn đề này. Các sản phẩm như OUSG của Ondo Finance có tài sản cơ sở là ETF trái phiếu chính phủ Mỹ ngắn hạn của BlackRock, cung cấp lợi suất khoảng 4-5% mỗi năm. Điều quan trọng nhất là quá trình này hoàn toàn diễn ra trên chuỗi. Các nhà đầu tư có thể mua OUSG trực tiếp bằng USDC, chuyển đổi stablecoin bị bỏ trống thành một tài sản trên chuỗi an toàn, ổn định và liên tục sinh lợi, mà không cần phải rút tiền ra khỏi hệ sinh thái crypto và chuyển vào hệ thống ngân hàng truyền thống.

Vốn khổng lồ trong thế giới crypto cần một công cụ sinh lợi bản địa, rủi ro thấp, và trái phiếu mã hóa chính là lựa chọn tối ưu hiện nay. Điều này cũng giải thích tại sao ngay cả khi có dòng tiền ETF chảy ra, câu chuyện RWA vẫn đứng vững, vì nó đã tìm thấy một vòng quay tăng trưởng bền vững từ hệ thống nội bộ.

Các loại RWA khác nhau có mức độ trưởng thành và 'tính bản địa trên chuỗi' chênh lệch nhau rõ rệt. Việc làm rõ điều này cho độc giả là giá trị cốt lõi của bài viết này.

Tầng thứ nhất: đã trở thành chủ đạo, nhưng vẫn cần làm sâu sắc thêm 'tính khả thi kết hợp'.

Trái phiếu chính phủ và vàng: Đây là hai loại tài sản phát triển nhanh nhất và lớn nhất hiện nay. Các thuộc tính tài sản của chúng rất tiêu chuẩn hóa, có sự đồng thuận giá trị mạnh mẽ và thanh khoản tốt. Việc mã hóa chúng gặp ít trở ngại về pháp lý và định giá hơn. Hiện tại, giá trị chính của trái phiếu mã hóa và vàng là cung cấp một lớp thanh khoản hiệu quả, 24/7, toàn cầu. Chúng đang trở thành tài sản thế chấp và công cụ lưu trữ giá trị mới trong thế giới DeFi.

Tầng thứ hai: tiềm năng khổng lồ, nhưng 'tính khả thi kết hợp' còn nhiều trở ngại.

Cổ phiếu, tín dụng tư nhân, tín chỉ carbon, v.v.: Đối với những tài sản này, việc chỉ 'đưa sổ sách lên chuỗi' là không đủ. Đột phá thực sự nằm ở việc có thể biểu đạt các logic tài chính phức tạp và hợp đồng pháp lý ẩn sau những tài sản này thông qua hợp đồng thông minh, từ đó đạt được sự lập trình và khả năng kết hợp thực sự.