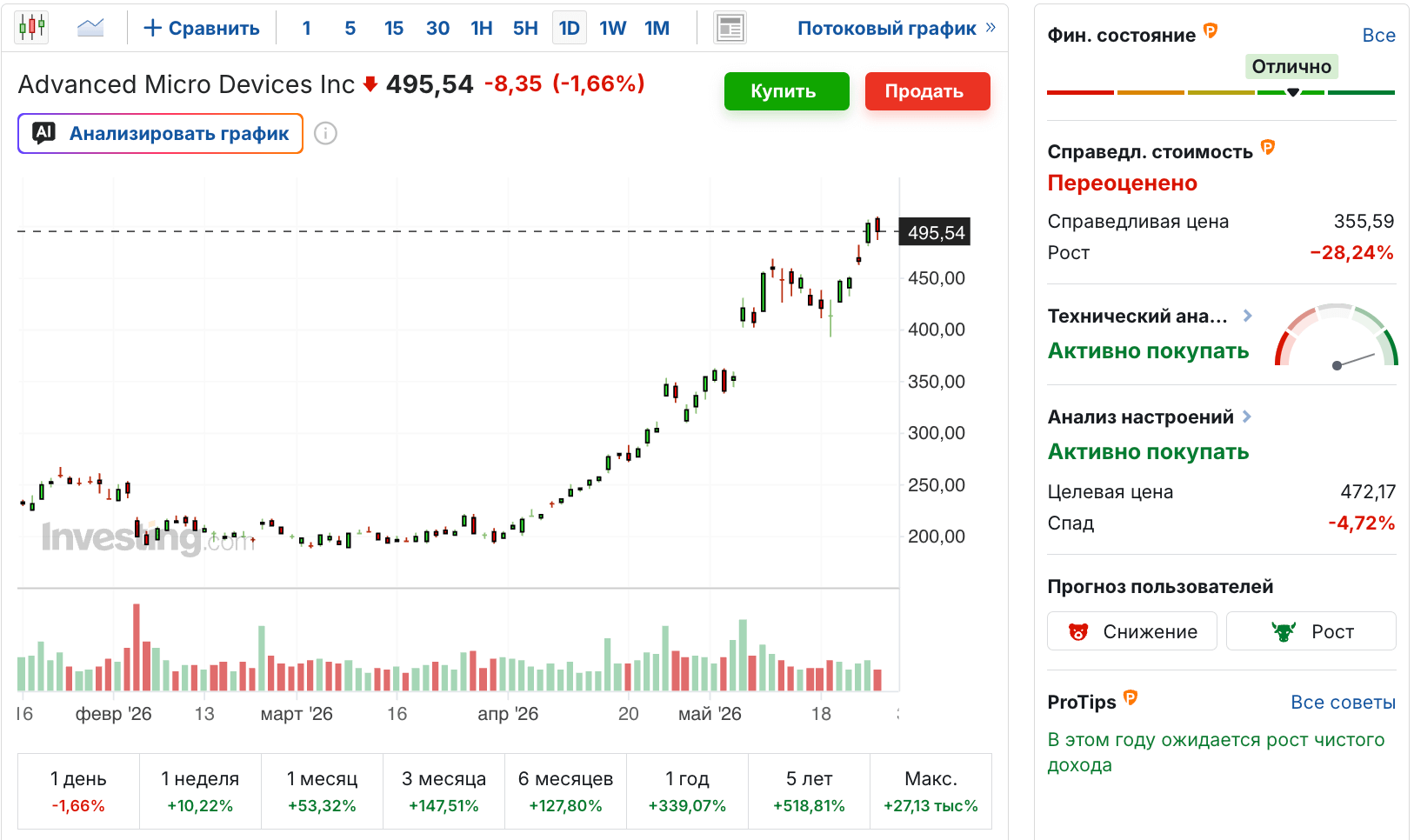

Hôm qua, cổ phiếu AMD đã thiết lập kỷ lục lịch sử ở mức $510, sau đó đã điều chỉnh và đóng phiên với mức giảm 1,66%.

Trước đây, vào đầu tuần này, đà tăng của cổ phiếu AMD, Intel và NVIDIA đã được thúc đẩy bởi sự tăng mạnh mẽ từ các nhà phân tích UBS về mục tiêu giá của Micron - từ $535 lên $1,625, dựa trên việc định giá lại do hợp đồng dài hạn cung cấp bộ nhớ và nền kinh tế ổn định của thời đại AI, trong đó lợi nhuận trên mỗi cổ phiếu của Micron được dự báo sẽ vượt quá $100 cho đến năm 2029. Sự điều chỉnh quy mô lớn này ngay lập tức lan tỏa ra toàn bộ lĩnh vực bán dẫn.

Advanced Micro Devices có sự phân bổ đa dạng nhất trong lĩnh vực chip AI giữa ba ông lớn - Intel, NVIDIA và AMD: bộ vi xử lý EPYC cho máy chủ, dòng tăng tốc Instinct và câu chuyện đang hình thành xung quanh CPU agent. Nhờ vào sự rộng rãi này, bất kỳ sự thay đổi tích cực nào trong tâm lý thị trường AI đều được phản ánh rõ nét nhất trong giá cổ phiếu AMD.

Doanh thu của công ty trong quý đầu tiên của năm tài chính 2026 tăng 38% so với cùng kỳ năm trước, đạt $10,25 tỷ so với dự đoán $9,85 tỷ, trong khi mảng trung tâm dữ liệu tăng 57%. Trong một năm, cổ phiếu đã tăng 339,1%, vốn hóa thị trường vượt ngưỡng $808 tỷ.

Tuy nhiên, phe gấu có một lập luận phản biện vững chắc. Toàn bộ ba nhà sản xuất chip đã trải qua một chặng đường dài và kỷ luật về các hệ số ở những mức này là rất quan trọng. Sự tăng trưởng do tâm lý thúc đẩy có thể nhanh chóng giảm xuống nếu không được hỗ trợ bởi các khuyến nghị mới từ các nhà phân tích hoặc dữ liệu cơ bản thuyết phục.

Công cụ 'Giá trị hợp lý' đánh giá cổ phiếu AMD là 'được định giá quá cao'. Giá trị hợp lý được tính toán là $355,59, thấp hơn 28,24% so với các mức giá hiện tại (khoảng $495,54). Trong khi đó, tổng thể đánh giá sức khỏe tài chính của công ty là 'tuyệt vời'.

Mức mục tiêu trung bình của các nhà phân tích là $472,17 (thấp hơn 4,72% so với giá hiện tại), mức tối đa là $625. Dự kiến lợi nhuận trên mỗi cổ phiếu sẽ tăng 184,8%, trong khi doanh thu sẽ tăng 42,5% vào năm 2026, tuy nhiên hệ số P/E dự phóng vẫn ở mức cao - 67,8x.

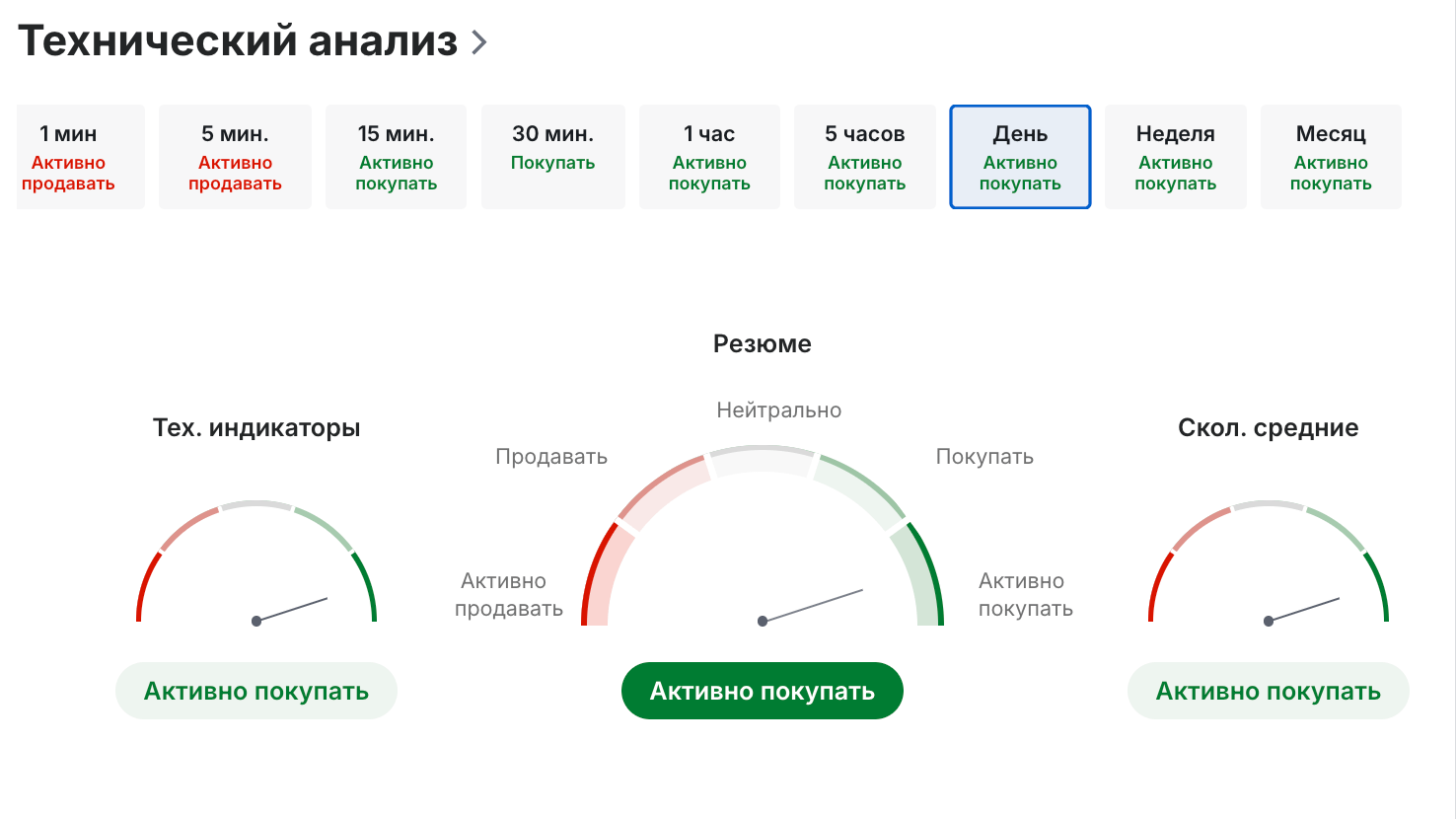

Trên trang phân tích kỹ thuật, bức tranh dài hạn vẫn tiếp tục tích cực: từ khung thời gian hàng giờ đến hàng tháng, tín hiệu 'mua mạnh' đang chiếm ưu thế, tóm tắt từ các chỉ báo trung bình động và các chỉ báo kỹ thuật cũng đều là 'mua mạnh'.

Tuy nhiên, trên các biểu đồ phút, tín hiệu 'bán mạnh' đang chiếm ưu thế - một bức tranh điển hình của việc chốt lời cục bộ sau khi đạt đỉnh lịch sử.

Điểm mạnh và điểm yếu của AMD

Trong số các điểm mạnh - vị thế dẫn đầu trong bộ vi xử lý máy chủ AI, các đơn hàng lớn mới, các khoản đầu tư thành công tại Đài Loan. Dự đoán thị phần CPU sẽ tăng lên 34% vào năm 2030. Đã ghi nhận các giao dịch mua lớn từ các tổ chức, các nhà phân tích đã gán cho cổ phiếu mức xếp hạng Strong Buy (1,49). Sức khỏe tài chính của công ty được đánh giá ở mức xuất sắc.

Trong số các nhược điểm - RSI nằm trong vùng quá mua và biến động cao, điều này làm tăng khả năng điều chỉnh. AMD đang giao dịch với các hệ số cao hơn: P/E, EV/EBITDA, Price/Book đều cao hơn các mức trung bình trong ngành. Mức mục tiêu trung bình của các nhà phân tích và giá trị hợp lý theo mô hình Investing.com - cả hai đều thấp hơn giá hiện tại. Các mối đe dọa chính - thiếu hụt công suất từ TSMC và sự cạnh tranh gia tăng từ Intel và NVIDIA.

Kết luận

Sự tăng trưởng tiếp theo chỉ có thể xảy ra nếu duy trì nhu cầu rất cao đối với AI và tiếp tục sự lạc quan của thị trường. Tuy nhiên, hầu hết các dấu hiệu chỉ ra rằng thị trường đang bị quá nóng: AMD đang giao dịch ở mức giá cao hơn giá trị hợp lý, trên các khung thời gian ngắn ghi nhận áp lực từ người bán, trong khi các rủi ro - cạnh tranh, thiếu hụt TSMC, và các hệ số cực cao - đang gia tăng.

Đối với các giao dịch mới, mức hiện tại trông có vẻ rủi ro: khôn ngoan hơn là chờ đợi sự điều chỉnh hoặc xác nhận các động lực tăng trưởng mới. Ngay cả các cổ phiếu dẫn đầu cũng yêu cầu quản lý rủi ro nghiêm ngặt - mua vào đỉnh sẽ nguy hiểm, trong khi các nhà đầu tư kiên nhẫn thường có được điểm vào tốt hơn sau khi điều chỉnh.