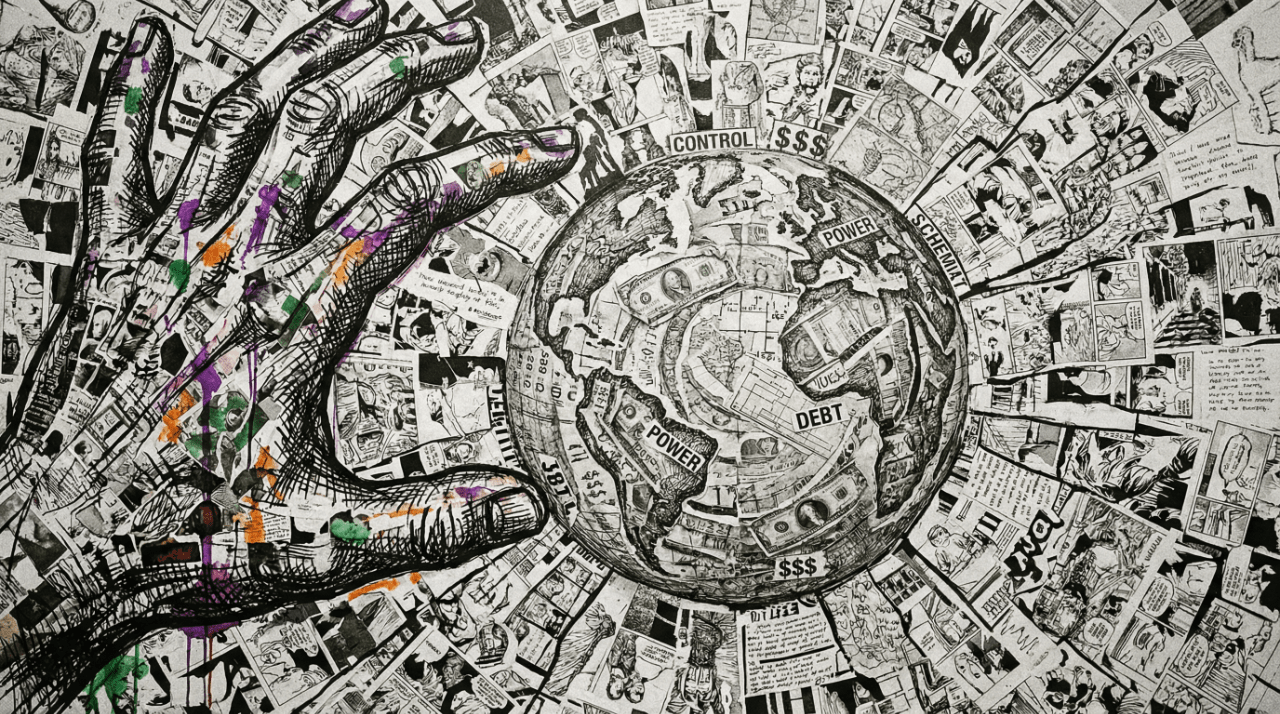

Tiền tệ là giao thức cơ bản cho sự vận hành của xã hội loài người, nó không chỉ là phương tiện trao đổi, mà còn là cơ chế quyền lực sâu xa nhất trong tổ chức xã hội. Lịch sử đã nhiều lần chứng minh: quyền phát hành tiền tệ là quyền lực bí mật và mạnh mẽ nhất trong lịch sử loài người; ai nắm giữ nó, người đó có thể nhận được sức mua trước tiên, và do đó có thể chi phối trật tự kinh tế cũng như bản đồ chính trị.

Ai kiểm soát tiền tệ, người đó sẽ kiểm soát tương lai, cuộc cạnh tranh mới đã bắt đầu. Blockchain không phải là để tiêu diệt tiền tệ, mà là để dân chủ hóa quyền phát hành tiền tệ - cho phép thuật toán thay thế một phần chức năng của ngân hàng trung ương, cho phép các tổ chức tư nhân thách thức việc phát hành của nhà nước, và cho phép cộng đồng thay thế tầng lớp tinh hoa trong quản trị. Nó không chỉ là sự tiến hóa của công nghệ, mà còn là một cuộc định nghĩa lại quyền lực: từ thời kỳ vàng với sự khan hiếm tự nhiên, đến thời kỳ tiền pháp định với sự độc quyền của nhà nước, và rồi đến thời kỳ blockchain với sự tự trị của thuật toán, quyền lực tiền tệ đang trở lại từ sự tập trung cực đoan sang mạng lưới phân tán.

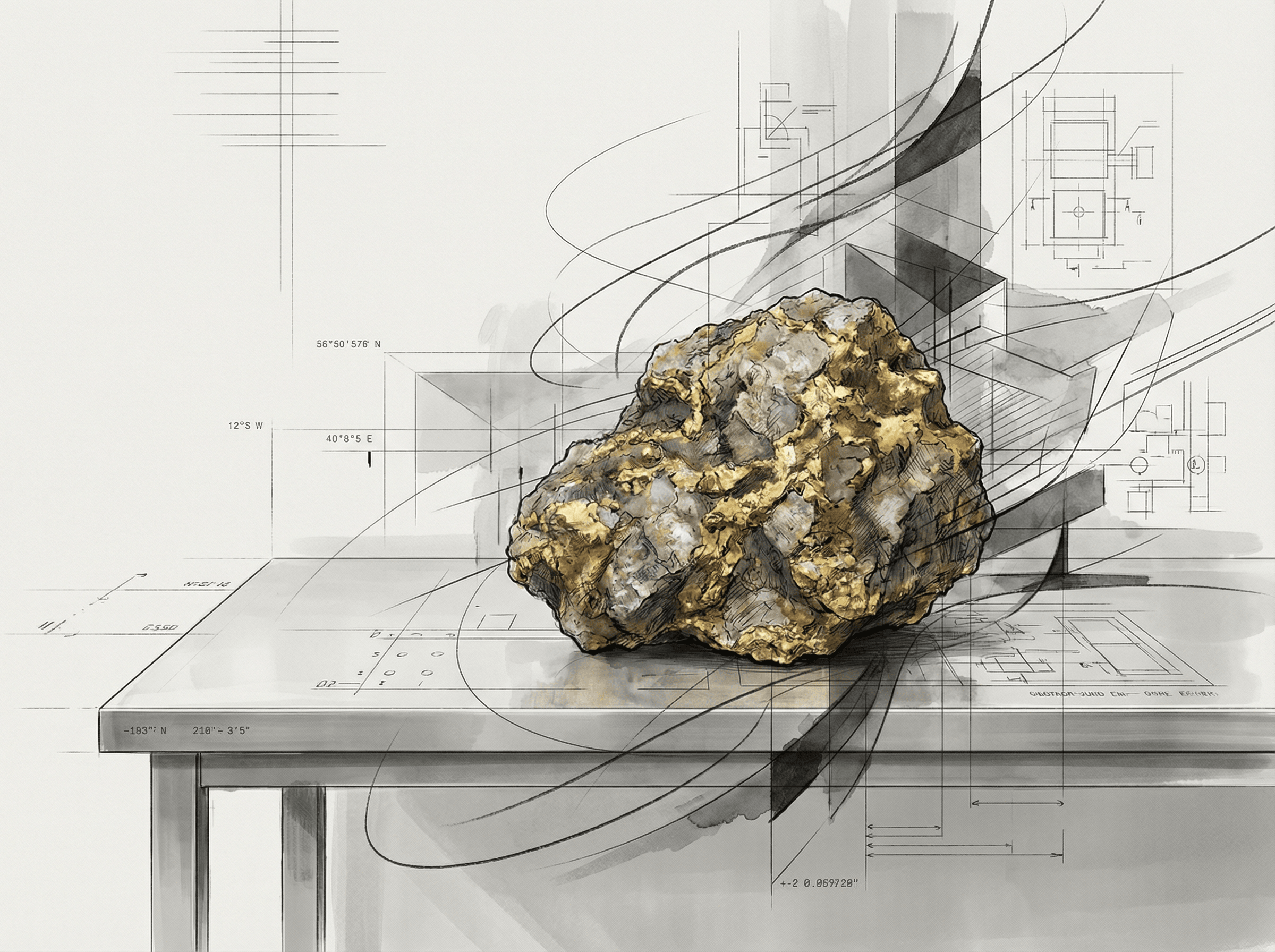

Vàng: nguyên mẫu vật lý của quyền lực

Nguồn gốc của quyền lực tiền tệ có thể được truy ngược về thời kỳ vàng được coi là "tiền tệ tự nhiên". Khác với tiền tệ hợp pháp, vàng không có một người phát hành tập trung, nó dựa vào sự khan hiếm vật lý, khả năng chia tách và tính xác minh giữa các nền văn minh, hình thành một cấu trúc quyền lực tiền tệ thực tế.

Tổng trữ lượng vàng trên toàn cầu khoảng 208.000 tấn, trong đó các ngân hàng trung ương và các tổ chức chính thức nắm giữ khoảng 35.000 tấn, chiếm khoảng 17% tổng lượng. Điều này có nghĩa là phần lớn vàng nằm trong tay dân chúng hoặc các chủ thể thị trường, việc phát hành và phân phối tự nhiên phân tán. Tăng trưởng vàng hàng năm dưới 2%, nguồn cung được quyết định bởi điều kiện địa chất và chi phí khai thác, bất kỳ chủ thể đơn lẻ nào cũng khó có thể thao túng quy mô lớn. Sự khan hiếm vật lý cung cấp một ràng buộc đáng tin cậy cho "tổng lượng tiền tệ".

Vàng đã xây dựng một vòng quyền lực hoàn toàn khác với tiền pháp định:

Sự khan hiếm vật lý giới hạn mức cung tối đa, thiết lập quyền phát hành thực tế mà không ai có thể tùy ý gia tăng, từ đó hình thành sự đồng thuận định giá vượt qua biên giới, cuối cùng xây dựng trật tự phân phối tự nhiên dựa trên lao động và trao đổi.

Tuy nhiên, "trật tự phi tập trung" do sự khan hiếm tự nhiên dẫn dắt đã nhanh chóng bị quyền lực chính trị đập tan. Các nhà cai trị nhận ra rằng, nếu có thể kiểm soát việc phát hành tiền tệ, họ có thể chiếm đoạt tài sản xã hội mà không cần đánh thuế trực tiếp. Các hoàng đế của Đế chế La Mã đã sớm nhận ra rằng, bằng cách giảm độ tinh khiết của tiền vàng và bạc (làm giả), họ có thể "biến" ra nhiều tiền hơn để chi trả cho quân đội. Mặc dù cách thức nguyên thủy này khá thô sơ, nhưng nó đã thiết lập một nguyên tắc cốt lõi: tiền không còn chỉ là hàng hóa, mà là ý chí của chủ quyền.

Việc thành lập Ngân hàng Anh vào năm 1694 là một bước ngoặt - nó đã đổi lấy quyền phát hành tiền giấy độc quyền bằng cách cung cấp cho chính phủ khoản vay. Mô hình này đã đạt đến đỉnh điểm khi Cục Dự trữ Liên bang Mỹ được thành lập vào năm 1913. Từ đó, quyền phát hành tiền tệ tư nhân phân tán đã hoàn toàn được quốc hữu hóa, thay thế bằng một hệ thống "ngân hàng trung ương - ngân hàng thương mại" được thiết kế tinh vi.

Động lực tối thượng của sự độc quyền này bắt nguồn từ thuế tiền tệ. Trong thời đại tiền tệ tín dụng, chi phí sản xuất biên của tiền giấy (hoặc số) gần như bằng không, sức mua của nó được đảm bảo bởi quyền lực của nhà nước. Điều này có nghĩa là, ai nắm giữ quyền phát hành, người đó có đặc quyền "sáng tạo ra của cải từ hư vô" để huy động tài nguyên xã hội. Cám dỗ này lớn đến mức không có bất kỳ cơ quan quyền lực tập trung nào có thể chống lại sự cám dỗ phát hành tiền tệ một cách bừa bãi trong thời gian dài.

Đối với sự lạm dụng quyền lực có hệ thống này, Hayek đã đưa ra công thức cực đoan nhất của ông trong những năm cuối đời: phi quốc gia hóa tiền tệ. Ông nhấn mạnh rằng, nếu cho phép chính phủ độc quyền phát hành tiền tệ, thì tiền tệ chắc chắn sẽ trở thành một phụ thuộc chính trị. Chỉ có bằng cách đưa vào cơ chế cạnh tranh, cho phép các ngân hàng tư nhân phát hành những đồng tiền khác nhau để thị trường lựa chọn, mới có thể buộc các nhà phát hành tiền tệ phải duy trì ổn định giá trị đồng tiền để tồn tại. Đây không chỉ là một sự cải cách kinh tế, mà còn là một tuyên ngôn triết học chính trị về tự do: tước bỏ độc tài của chính phủ đối với việc phát hành tiền tệ, tức là tước bỏ khả năng cướp bóc tài sản của họ một cách tùy tiện.

Tiền pháp định: cơ chế rút tiền bí mật

Hệ thống tiền tệ tín dụng hiện đại không chỉ có ngân hàng trung ương kiểm soát, mà là một mạng lưới tinh vi được dệt nên bởi "ngân hàng trung ương - ngân hàng thương mại - bộ tài chính". Trong mạng lưới này, quyền lực không còn là sự kiểm soát một chiều, mà thể hiện dưới dạng cuộc chơi phức tạp giữa kiểm soát dọc và sáng tạo ngang.

Sách giáo khoa thường mô tả ngân hàng như là "trung gian" của vốn - trước tiên thu hút tiền gửi, sau đó phát hành cho vay. Nhưng logic hoạt động của tài chính hiện đại lại hoàn toàn ngược lại: chính khoản vay đã tạo ra tiền gửi. Khi giám đốc ngân hàng gõ phím Enter để phát hành một khoản vay, ông không chuyển giao tiền tiết kiệm đã có, mà thông qua kế toán kép tạo ra sức mua mới trên tài khoản của người vay.

Đây là "quyền phát hành ngang" mà các ngân hàng thương mại nắm giữ. Lượng cung tiền rộng rãi (M2) không hoàn toàn do ngân hàng trung ương quyết định, mà phần lớn phụ thuộc vào ý muốn cho vay của các ngân hàng thương mại. Dữ liệu từ Ngân hàng Thanh toán Quốc tế cho thấy, 25 ngân hàng lớn nhất trên thế giới kiểm soát hơn 70% tín dụng xuyên biên giới. Những ông lớn tài chính này không chỉ quyết định dòng tiền chảy đi đâu (là chảy vào nền kinh tế thực hay bong bóng tài sản), mà còn thực chất chia sẻ đặc quyền phát hành tiền tệ.

Mặc dù các ngân hàng thương mại có khả năng "in tiền", nhưng ngân hàng trung ương nắm giữ dây cương quyết định - tiền cơ sở. Bằng cách điều chỉnh tỷ lệ dự trữ và lãi suất, ngân hàng trung ương kiểm soát chi phí mà các ngân hàng thương mại phải trả để có được tiền cơ sở, từ đó thiết lập ranh giới vô hình cho việc mở rộng tín dụng.

Tuy nhiên, cấu trúc nhị phân "ngân hàng trung ương - ngân hàng thương mại" này thường bị biến dạng trong thời điểm khủng hoảng. Để ngăn chặn sự sụp đổ hệ thống, ngân hàng trung ương buộc phải đóng vai trò "nhà cho vay cuối cùng", cung cấp hỗ trợ thanh khoản vô hạn cho các tổ chức tài chính lớn không thể sụp đổ. Cơ chế này khách quan dẫn đến sự xã hội hóa rủi ro và tư hữu hóa lợi nhuận: các ngân hàng hưởng lợi nhuận khổng lồ từ việc mở rộng tín dụng trong thời kỳ thịnh vượng, trong khi trong thời kỳ suy thoái, mọi người phải chia sẻ chi phí qua lạm phát.

Trong thiết kế cấu trúc quyền lực, tính độc lập của ngân hàng trung ương lẽ ra phải là một tấm lá chắn chống lại việc phát hành tiền tệ bừa bãi. Nhưng dưới sức hấp dẫn chính trị thực tế, tấm lá chắn này thường rất yếu ớt. Khi chiến tranh bùng nổ hoặc suy thoái kinh tế dẫn đến thâm hụt ngân sách mất kiểm soát, chính phủ thường sẽ bỏ qua thuế, yêu cầu ngân hàng trung ương cấp vốn trực tiếp. Hiện tượng chủ đạo này khiến ngân hàng trung ương từ "cổng vào lạm phát" trở thành "máy rút tiền của chính phủ". Một khi tấm lá chắn này bị phá vỡ, tiền sẽ mất đi chức năng đo lường giá trị và trở thành công cụ chuyển nhượng tài sản ẩn giấu.

Sự cướp bóc thầm lặng

Sự tập trung quyền lực tiền tệ cuối cùng sẽ phản ánh vào bức tranh phân phối xã hội. Đây không chỉ là vấn đề hiệu quả kinh tế, mà còn là câu hỏi về công bằng. Khi chúng ta chuyển ánh mắt từ bảng cân đối kế toán của ngân hàng trung ương sang hóa đơn của người bình thường, sẽ phát hiện ra một cơ chế chuyển nhượng tài sản bí mật đang âm thầm hoạt động.

Lạm phát thường được mô tả nhẹ nhàng là "tăng giá", nhưng bản chất của nó là sự pha loãng sức mua. Hayek đã chỉ ra một cách sắc bén rằng, lạm phát không phải là một hiện tượng nhẹ nhàng, mà là sự gian lận có hệ thống đối với công chúng. Nó trực tiếp làm suy yếu sức mua thực tế của tiết kiệm của người dân, cấu thành một hình thức cướp bóc tài sản xã hội không tự nguyện, ẩn giấu - thuế tiền tệ.

Cái tàn nhẫn hơn là sự pha loãng này không xảy ra đều. Nhà kinh tế học thế kỷ 18 Richard Cantillon đã phát hiện ra một bí mật mà tài chính hiện đại lâu nay đã bỏ qua: quá trình tiền chảy vào xã hội là có độ trễ.

Tiền tệ mới luôn chảy vào những nhóm gần "máy in tiền" nhất - các tổ chức tài chính lớn, nhà thầu chính phủ và những người sở hữu tài sản. Họ có thể tận dụng nguồn vốn rẻ để mua sắm các tài sản cốt lõi (cổ phiếu, bất động sản) khi giá cả chưa tăng. Và khi những đồng tiền này cuối cùng đến tay những nhóm xa nhất khỏi máy in tiền (giai cấp lao động, người tiết kiệm), giá cả toàn xã hội đã được đẩy lên.

Sự "chênh lệch thời gian" này đã dẫn đến sự cướp bóc tài sản có hệ thống: những người đi trước đã thu hoạch những người đến sau, những người sở hữu tài sản đã thu hoạch những người lao động. Đó là lý do tại sao sau mỗi đợt bơm tiền lớn, chúng ta luôn thấy sự ăn mừng trên thị trường chứng khoán và thị trường bất động sản, kèm theo sự gia tăng nhanh chóng của khoảng cách giàu nghèo. Đây là hiệu ứng Cantillon, tiền tệ mới tạo ra không đi vào hệ thống kinh tế một cách đồng đều, những người hoặc tổ chức nhận được nó đầu tiên sẽ thu lợi nhiều hơn so với những người nhận sau, dẫn đến sự phân phối thu nhập và tài sản không công bằng.

Sự lạm dụng quyền lực lâu dài này đang ăn mòn nền tảng của hệ thống tiền pháp định - lòng tin. Khi mọi người nhận ra rằng tiền trong tay họ không còn là một chứa đựng giá trị, mà là bị pha loãng một cách tùy tiện, việc tìm kiếm giải pháp thay thế trở thành sự lựa chọn bản năng. Sự sụp đổ tín nhiệm đã tạo ra đất đai vững chắc cho sự xuất hiện của tiền tệ "phi chính trị" như Bitcoin và blockchain.

Cuộc chơi giữa thuật toán và sự tập trung

Đối mặt với những bất cập của hệ thống tiền tệ truyền thống, hai lực lượng đang định hình lại bức tranh tiền tệ trong tương lai: một lực lượng là cuộc cách mạng thuật toán từ dưới lên, cố gắng xây dựng lòng tin không cần giấy phép bằng mã; lực lượng còn lại là phản công từ trên xuống của chính phủ, cố gắng củng cố quyền kiểm soát của chủ quyền bằng công nghệ.

Vào năm 2009, khối đầu tiên của Bitcoin không chỉ sinh ra một loại tài sản, mà còn tuyên bố một hình thái quyền lực mới: tiền không chủ. Nó không có hội đồng quản trị, không có chủ tịch ngân hàng trung ương, chỉ có một bộ quy tắc mã nguồn mở và minh bạch. Thông qua giới hạn cứng 21 triệu đồng, nó đã tái hiện "sự khan hiếm tuyệt đối" của vàng trong thế giới số, cắt đứt khả năng cướp bóc lạm phát; thông qua thiết kế mật mã mà khóa riêng là quyền sở hữu, nó đã trao cho cá nhân lá chắn tối thượng để chống lại sự kiểm duyệt.

Đây chính là hồi âm của Hayek về "phi quốc gia hóa tiền tệ". Bitcoin đã chứng minh rằng, tín nhiệm của tiền tệ không nhất thiết phải xuất phát từ sức mạnh cưỡng chế của nhà nước, mà có thể đến từ sự chắc chắn của toán học. Nó giống như vàng trong kỷ nguyên số, cung cấp một điểm neo giá trị không thể bị thay đổi trong thế giới ngập tràn tín nhiệm này.

Nếu Bitcoin đã tái tạo lại "tiền", thì DeFi (tài chính phi tập trung) đang tái tạo lại "ngân hàng". Trong thế giới truyền thống, quyền lực tài chính nằm trong tay các ngân hàng - họ quyết định ai có thể vay, lãi suất là bao nhiêu. Trong thế giới DeFi, mọi thứ đã được các hợp đồng thông minh tiếp quản. Lãi suất cho vay được điều chỉnh theo thời gian thực dựa trên cung cầu, việc thanh lý tài sản đảm bảo được thực hiện tự động bởi mã. "Giảm trung gian" không chỉ giảm chi phí ma sát, mà còn phá vỡ ngưỡng tiếp cận dịch vụ tài chính.

Trong khi đó, stablecoin (USDT, USDC) và RWA (tài sản thực tế) đang kết nối hai thế giới cũ và mới. Stablecoin giúp tiền pháp định tự do lưu thông trên blockchain, vượt qua những bức tường vật lý của tài khoản ngân hàng; trong khi công nghệ RWA còn làm cho vàng - điểm neo giá trị cổ điển này - phục hồi chức năng tiền tệ - thông qua việc ánh xạ vàng thực tế lên chuỗi, vàng không chỉ có được tính thanh khoản chưa từng có mà còn có thuộc tính thanh toán có thể lập trình. Một thị trường tài chính mở, được điều khiển bằng mã, đang dần hình thành song song với hệ thống ngân hàng truyền thống.

Đối mặt với sự tấn công của thuật toán, các quốc gia chủ quyền không ngồi yên. CBDC (tiền tệ số của ngân hàng trung ương) chính là chiến lược cấp quốc gia trong cuộc chơi này. Khác với tiền tệ phi tập trung, CBDC nhằm tăng cường chứ không làm suy yếu quyền kiểm soát của ngân hàng trung ương. Nó cho phép ngân hàng trung ương bỏ qua các ngân hàng thương mại và phát hành tiền trực tiếp cho công chúng. Điều này mặc dù nâng cao hiệu quả, nhưng cũng mang đến khả năng giám sát chưa từng có: mọi giao dịch đều có thể được theo dõi, thậm chí có thể lập trình để xác định mục đích và thời hạn sử dụng của tiền (như phiếu tiêu dùng hết hạn).

Điều này có thể dẫn đến sự tập trung quyền lực tiền tệ chưa từng có - từ "kiểm soát vĩ mô" tiến hóa thành "can thiệp vi mô". Nếu Bitcoin đại diện cho sự ẩn danh và tự do tối đa, thì CBDC có thể dẫn đến sự minh bạch và kiểm soát tối đa. Điều này không chỉ là cuộc chiến về công nghệ, mà còn là sự đối lập cơ bản giữa hai triết lý quản lý xã hội.

Sự phân chia và cộng sinh

Hệ thống tiền tệ toàn cầu đang trải qua một cuộc cách mạng chưa từng có. Chúng ta sẽ không đi đến một kết cục đơn nhất, mà rất có thể sẽ bước vào một kỷ nguyên đa dạng cùng tồn tại.

Mặt khác, tiền tệ chủ quyền (bao gồm cả CBDC) sẽ tiếp tục chiếm ưu thế trong các giao dịch hàng ngày và hệ thống thuế. Chính phủ sẽ không dễ dàng từ bỏ quyền kiểm soát kinh tế vĩ mô, tiền pháp định hiệu quả và ổn định vẫn là chất bôi trơn cho sự vận hành của xã hội. Nhưng cái giá phải trả là, quyền riêng tư tài chính sẽ phải nhường chỗ cho sự giám sát "toàn cảnh".

Mặt khác, tiền tệ phi tập trung sẽ trở thành "chiếc thuyền số" để chống lại lạm phát và kiểm duyệt. Nó cung cấp cho những cá nhân không tin tưởng vào hệ thống tiền tệ hợp pháp, hoặc đang ở rìa của sự hỗn loạn một lối thoát. Điều này giống như "tiền tệ cạnh tranh" mà Hayek đã tưởng tượng - nó không nhất thiết phải thay thế tiền pháp định, chỉ cần tồn tại như một lực cân bằng là đủ để buộc tiền tệ chủ quyền phải giữ gìn sự kiềm chế.

Đây sẽ là một cuộc chơi lâu dài: hiệu quả và an toàn (ưu thế tập trung) sẽ thường xuyên đối đầu với tự do và quyền riêng tư (ưu thế phi tập trung). Tiền không còn chỉ là công cụ thanh toán, mà sẽ trở thành một lựa chọn về lối sống: bạn chọn tin tưởng vào logic lạnh lùng của mã, hay tin tưởng vào sự bảo đảm tín nhiệm của các tổ chức?

Kết thúc

Từ trật tự tự nhiên của vàng, đến sự độc quyền chính trị của tiền tệ pháp định, rồi đến sự tự quản của thuật toán blockchain, cuộc chơi quyền lực tiền tệ đã hoàn thành một cuộc trở về lịch sử.

Vàng đã chứng minh rằng tiền có thể đến từ sự khan hiếm tự nhiên; tiền pháp định đã chứng minh rằng tín nhiệm có thể đến từ sức mạnh cưỡng chế của nhà nước; trong khi Bitcoin và blockchain đang chứng minh rằng sự đồng thuận có thể đến từ toán học và cộng đồng. Ba yếu tố này không phải là mối quan hệ thay thế đơn giản, mà sẽ cùng tồn tại lâu dài trong tương lai.

Đối với người bình thường, ý nghĩa lớn nhất nằm ở sự trở lại của quyền lựa chọn. Chúng ta lần đầu tiên có cơ hội thoát khỏi sự phụ thuộc vào một loại tiền tệ duy nhất, bằng cách bỏ phiếu bằng chân, chọn ai sẽ giữ gìn thành quả lao động của chúng ta. Trò chơi về "ai kiểm soát tiền tệ" có thể sẽ không bao giờ có người chiến thắng cuối cùng, nhưng chỉ cần cuộc chơi còn tiếp diễn, sự độc quyền quyền lực sẽ không thể thoải mái - đó có thể chính là món quà lớn nhất mà blockchain mang lại cho thế giới này.