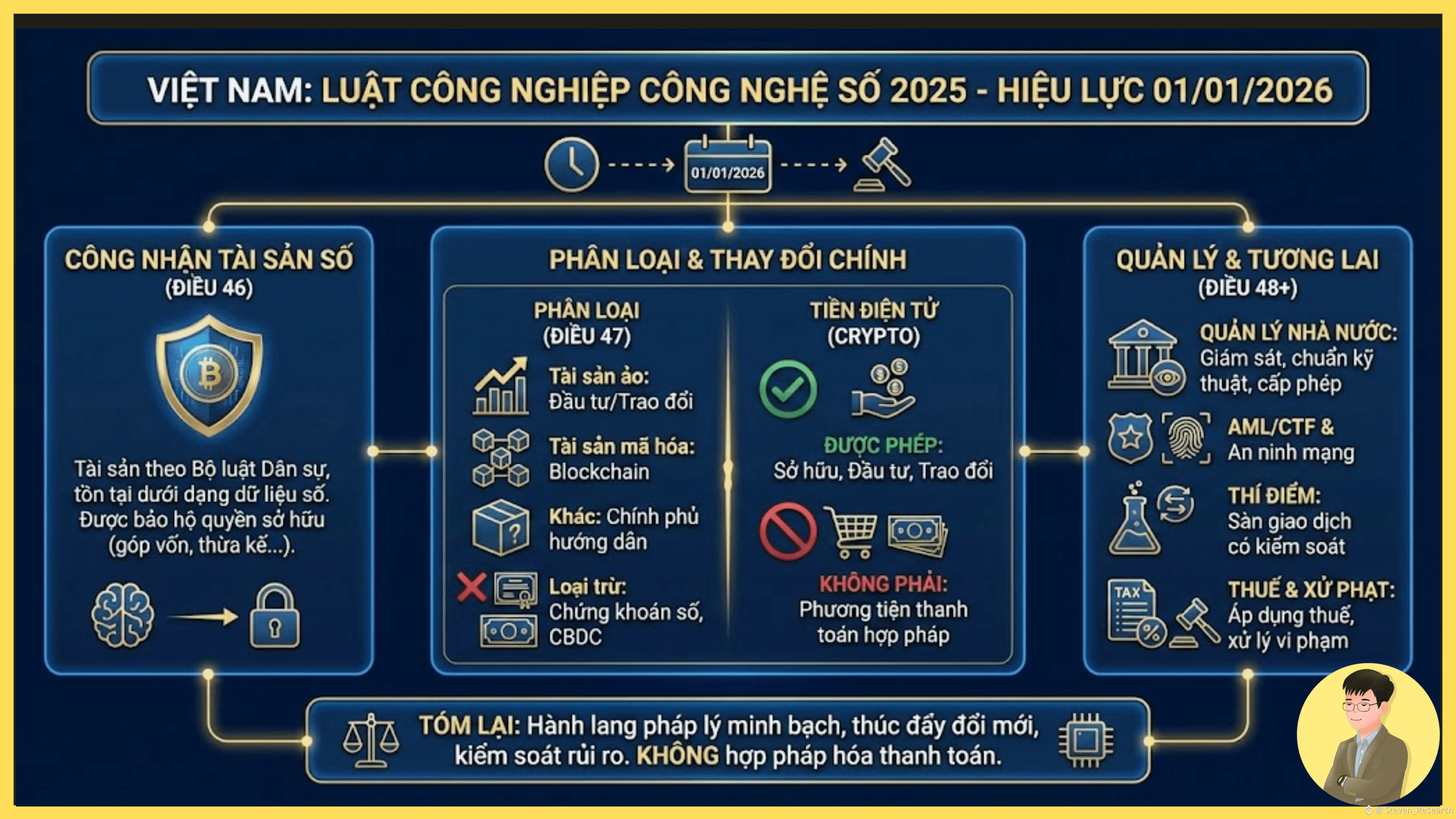

Từ ngày 01/01/2026, Luật Công nghiệp công nghệ số 2025 (số 71/2025/QH15, thông qua ngày 14/06/2025) chính thức có hiệu lực, đánh dấu bước ngoặt lớn đầu tiên trong việc công nhận và quản lý tài sản số (bao gồm các loại liên quan đến tiền điện tử) tại Việt Nam.

1. Công nhận tài sản số

- Tài sản số được định nghĩa chính thức tại Điều 46 là tài sản theo quy định của Bộ luật Dân sự 2015, tồn tại dưới dạng dữ liệu số, được tạo lập, phát hành, lưu trữ, chuyển giao và xác thực bởi công nghệ số trên môi trường điện tử.

=> Điều này đưa tài sản số (bao gồm tiền điện tử như Bitcoin, Ethereum...) ra khỏi "vùng xám" pháp lý, được bảo hộ quyền sở hữu như tài sản truyền thống (có thể góp vốn, thừa kế, bảo đảm, tranh chấp dân sự...).

2. Phân loại tài sản số (Điều 47)

- Tài sản ảo trên môi trường điện tử: Có thể dùng cho mục đích trao đổi hoặc đầu tư (đây là loại bao quát nhiều tiền điện tử phổ biến như Vật phẩm ảo trong game, Điểm thưởng, voucher số, loyalty points,...).

- Tài sản mã hóa: Sử dụng công nghệ mã hóa để xác thực tạo lập, phát hành, lưu trữ, chuyển giao.

- Tài sản số khác: Do Chính phủ hướng dẫn chi tiết sau.

- Loại trừ: Không bao gồm chứng khoán số hóa, tiền pháp định dạng số (CBDC), hoặc tài sản tài chính khác theo luật hiện hành.

3. Các thay đổi chính trong lĩnh vực tiền điện tử

- Tài sản ảo/mã hóa được công nhận để đầu tư và trao đổi, bảo vệ nhà đầu tư

- Không phải phương tiện thanh toán hợp pháp: Tiền điện tử vẫn không được dùng làm tiền tệ hoặc thanh toán hàng hóa/dịch vụ (giữ nguyên quy định cũ của Ngân hàng Nhà nước, hành vi này bị cấm).

- Tiền ảo nói chung và Bitcoin, Litecoin,... nói riêng không phải là tiền tệ và không phải là phương tiện thanh toán hợp pháp theo quy định của pháp luật Việt Nam. Việc phát hành, cung ứng và sử dụng tiền ảo nói chung và Bitcoin, Litecoin nói riêng (phương tiện thanh toán không hợp pháp) làm tiền tệ hoặc phương tiện thanh toán là hành vi bị cấm

4. Quản lý nhà nước (Điều 48):

- Ban hành chuẩn kỹ thuật, xác thực. Giám sát hoạt động kinh doanh dịch vụ liên quan (sàn giao dịch, lưu ký...).

- Phòng chống rửa tiền, an ninh mạng, tài trợ khủng bố (phối hợp với Luật Phòng chống rửa tiền).

- Điều kiện kinh doanh dịch vụ tài sản mã hóa (cần cấp phép, tuân thủ nghiêm ngặt).

- Thí điểm thị trường: Kết hợp với Nghị quyết 05/2025/NĐ-CP (và các văn bản liên quan), thí điểm sàn giao dịch tài sản mã hóa (quy mô kiểm soát, yêu cầu vốn lớn, công bố thông tin...).

- Đề xuất áp dụng dự kiến thuế giao dịch, tương tự giao dịch chứng khoán (0,1% trên giá trị chuyển nhượng của từng lần giao dịch).

- Các sàn giao dịch được cấp phép sẽ chịu trách nhiệm khấu trừ, báo cáo và nộp thuế thay nhà đầu tư.

- Sau 6 tháng kể từ khi sàn đầu tiên được cấp phép, giao dịch ngoài hệ thống quản lý (sàn không phép) có thể bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự.

=> Các nghị định, thông tư hướng dẫn chi tiết (về kê khai, nộp thuế, ngưỡng miễn...) sẽ được ban hành dần trong năm 2026

=> Vậy là năm nay, các crypto đã chính thức được coi là 1 loại tài sản đầu tư, và được thừa hưởng tạm thời các luật hiện hành về tài sản từ luật dân sự cho tới khi có hướng dẫn cụ thể hơn.

=> Các nhà đầu tư được bảo vệ thế nào? Khi bị lừa đảo, mất mát, góp vốn,... có thể trình báo lên cơ quan chức năng giống như các tài sản thông thường, chỉ cần có đủ bằng chứng