Giới thiệu: Nghịch lý của giá trị tiền tệ

Một tờ giấy xanh, chi phí sản xuất chưa đến 10 cent, nhưng lại có thể đổi lấy hàng hóa và dịch vụ trên toàn thế giới. Đây là nghịch lý của hệ thống tiền tệ hiện đại.

Khi chúng ta thảo luận về stablecoin, trước tiên phải trả lời một câu hỏi cơ bản hơn: Tại sao một tờ giấy có thể trở thành tiền tệ dự trữ toàn cầu? Tại sao toàn thế giới lại muốn chấp nhận đô la, ngay cả khi nó không có giá trị hàng hóa nào?

Để hiểu tại sao stablecoin có giá trị, trước tiên phải hiểu tại sao đồng đô la có giá trị. Bởi vì stablecoin - đặc biệt là stablecoin được neo theo đô la - về bản chất là sao chép và mở rộng cơ chế tín dụng của đô la trên blockchain. Hiểu căn cứ giá trị của đô la không chỉ liên quan đến sự hiểu biết của chúng ta về hệ thống tiền tệ hiện đại, mà còn là điểm xuất phát để hiểu logic giá trị của stablecoin.

Hình thức tiền tệ mà con người đã sử dụng trải qua ba giai đoạn chính: tiền hàng hóa (như vỏ sò, ngũ cốc), tiền kim loại (như vàng, bạc), tiền tín dụng (như tiền giấy, tiền điện tử). Mỗi một lần tiến hóa đều là sự định nghĩa lại nguồn gốc giá trị của tiền tệ. Đồng đô la là đại diện điển hình cho tiền tín dụng, giá trị của nó đã hoàn toàn thoát khỏi ràng buộc của thế giới vật lý, thay vào đó được thiết lập dựa trên sự đồng thuận xã hội và hệ thống.

Khi quy mô hoạt động kinh tế vượt qua giới hạn cung cấp của tiền tệ vật lý, xã hội loài người phải tìm kiếm một vật mang giá trị linh hoạt hơn. Tiền tệ tín dụng đã ra đời, sử dụng "niềm tin" thay thế cho "trọng lượng", và "hệ thống" thay thế cho "sự khan hiếm".

Nhưng niềm tin không phải miễn phí, cũng không phải là vĩnh cửu. Đồng đô la có thể duy trì vị thế toàn cầu của mình, phía sau là một hệ thống hỗ trợ tín dụng phức tạp. Hiểu được hệ thống này chính là hiểu được logic vận hành của hệ thống tiền tệ hiện đại, cũng là điều kiện tiên quyết để hiểu được cách stablecoin tái thiết lập cơ chế tin cậy trong thế giới số.

Vậy, làm thế nào mà hệ thống hỗ trợ tín dụng này được thiết lập? Cần bắt đầu từ bản chất của tiền tệ pháp định.

Bản chất của tiền tệ pháp định và cơ chế tin cậy

Nguồn gốc giá trị của tiền tệ có ba cấp độ: giá trị hàng hóa, giá trị trao đổi, giá trị tín dụng. Đồng đô la như một loại tiền pháp định, đã hoàn toàn thoát khỏi giá trị hàng hóa, hoàn toàn dựa trên giá trị tín dụng. Đây là một bước ngoặt quan trọng trong lịch sử tiến hóa của tiền tệ.

Lịch sử tiến hóa của tiền tệ là quá trình trừu tượng hóa liên tục của "vật mang giá trị". Những vỏ sò, ngũ cốc, gia súc ban đầu không chỉ là tiền tệ, mà cũng là hàng hóa thực tế có thể sử dụng. Đến khi vàng, bạc và các kim loại quý khác, mặc dù cũng có ứng dụng công nghiệp, nhưng giá trị như một loại tiền tệ chủ yếu đến từ tính khan hiếm và khả năng phân tách. Đến tiền giấy và tiền điện tử, bản thân tiền tệ hầu như không có giá trị hàng hóa, giá trị của nó hoàn toàn phụ thuộc vào tín dụng của bên phát hành.

Lịch sử của đồng đô la chính là hình ảnh thu nhỏ của quá trình tiến hóa này.

Từ 1879 đến 1933, đồng đô la được quy đổi cố định với vàng, 1 ounce vàng = 20.67 đô la, giá trị vẫn có vàng làm hỗ trợ vật lý.

Từ 1944 đến 1971, hệ thống Bretton Woods được thiết lập, đồng đô la gắn với vàng (35 đô la = 1 ounce vàng), các đồng tiền khác gắn với đồng đô la, đồng đô la bắt đầu trở thành trung tâm của hệ thống tiền tệ toàn cầu, nhưng vàng vẫn là tài sản neo cuối cùng.

Từ năm 1971 đến nay, Nixon đã đóng cửa cửa sổ vàng, đồng đô la hoàn toàn tách rời khỏi vàng, giá trị hoàn toàn dựa trên tín dụng, không có bất kỳ hỗ trợ vật lý nào.

Thú vị là, mặc dù hệ thống tiền tệ hiện đại đã bước vào thời đại tiền pháp định, nhưng quán tính lịch sử vẫn để lại dấu ấn sâu sắc trong thiết kế制度. Dưới hệ thống Bretton Woods, các quyền lực tiền tệ toàn cầu nắm giữ một lượng lớn dự trữ vàng, hiện tượng này được gọi là "bí ẩn vàng Bretton Woods". Vào thời điểm đó, ngoài Mỹ, các quốc gia khác không có nghĩa vụ pháp lý phải nắm giữ vàng, nhưng các ngân hàng trung ương vẫn thể hiện xu hướng mạnh mẽ về việc nắm giữ vàng. Hành động này được thúc đẩy bởi ký ức制度 và thói quen bền bỉ của các nhà ngân hàng trung ương, phản ánh sự tin tưởng nguyên thủy vào tài sản vật lý được kế thừa từ thời đại bản vị vàng.

Cốt lõi của tiền tệ tín dụng là "niềm tin", nhưng niềm tin không phải là vô điều kiện. Nó cần một cơ chế để thiết lập và duy trì: sự bắt buộc pháp lý là nền tảng, bảo đảm制度 cung cấp sự tin cậy, hiệu suất lịch sử củng cố niềm tin, hiệu ứng mạng tạo ra vòng phản hồi tích cực.

Đối với đồng đô la, niềm tin này đã vượt qua sự bắt buộc pháp lý của một quốc gia đơn lẻ, mở rộng ra thị trường toàn cầu. Là đồng tiền dự trữ toàn cầu, đồng đô la đã nhận được sự tin tưởng toàn cầu. Niềm tin này là nền tảng của quyền lực đồng đô la, cũng là chìa khóa để hiểu logic giá trị của stablecoin.

Quá trình thiết lập quyền lực của đồng đô la

Đồng đô la có thể trở thành đồng tiền dự trữ toàn cầu không phải là điều xảy ra ngay lập tức, mà là một quá trình lịch sử. Hiểu được quá trình này giúp hiểu nguồn gốc tín dụng của đồng đô la, và stablecoin làm thế nào để sao chép cơ chế tín dụng của đồng đô la trong thế giới số. Quá trình này không hề suôn sẻ.

Năm 1879, Mỹ chính thức áp dụng chế độ bản vị vàng, đồng đô la được quy đổi cố định với vàng. Trong Chiến tranh Thế giới thứ nhất, các quốc gia châu Âu tiêu thụ mạnh mẽ dự trữ vàng, trong khi Mỹ là nhà cung cấp chủ yếu cho vật liệu chiến tranh, tích lũy được một lượng lớn vàng. Khi chiến tranh kết thúc, Mỹ đã trở thành quốc gia nắm giữ vàng lớn nhất thế giới.

Vào tháng 7 năm 1944, đại diện của 44 quốc gia đã tổ chức hội nghị tại Bretton Woods, New Hampshire, để xây dựng lại hệ thống tiền tệ quốc tế sau chiến tranh. Vào thời điểm đó, Mỹ sở hữu khoảng 75% dự trữ vàng toàn cầu, GDP chiếm hơn 50% toàn cầu, là quốc gia duy nhất có khả năng hỗ trợ hệ thống tiền tệ toàn cầu.

Hệ thống Bretton Woods đã thiết lập một cơ chế "kép": đồng đô la gắn với vàng (35 đô la = 1 ounce vàng), Mỹ cam kết sẽ quy đổi vàng theo giá này bất kỳ lúc nào; các đồng tiền khác gắn với đồng đô la, các đồng tiền quốc gia giữ tỷ giá cố định với đồng đô la. Cơ chế kép đã khiến đồng đô la trở thành trung tâm của hệ thống tiền tệ toàn cầu, đồng đô la đã trở thành "tiền tệ thế giới".

Tuy nhiên, hệ thống Bretton Woods tồn tại một vấn đề căn bản về cấu trúc: nghịch lý Triffin. Để cung cấp đủ thanh khoản cho thế giới, Mỹ phải liên tục xuất khẩu đồng đô la, tạo ra thâm hụt thương mại. Nhưng sự tích lũy thâm hụt lại làm xói mòn độ tin cậy của đồng đô la với vàng. Khi thế giới tin tưởng vào đồng đô la vượt quá khả năng hỗ trợ của dự trữ vàng của Mỹ, hệ thống sẽ sụp đổ.

Trong cuộc chiến Việt Nam, thâm hụt ngân sách của Mỹ tăng mạnh. Thâm hụt thương mại tiếp tục mở rộng, đồng đô la chảy ra ngoài nhiều. Các ngân hàng trung ương bắt đầu dùng đồng đô la để đổi lấy vàng, dự trữ vàng của Mỹ nhanh chóng giảm - từ khoảng 20,000 tấn vào năm 1944 xuống chỉ còn khoảng 8,000 tấn vào năm 1971.

Mỹ vừa phải cung cấp đủ thanh khoản bằng đồng đô la cho thế giới, vừa phải duy trì cam kết quy đổi đồng đô la với vàng. Nhưng hai mục tiêu này mâu thuẫn với nhau trong dài hạn. Khi mâu thuẫn leo thang đến mức không thể hòa giải, Mỹ đã chọn từ bỏ điểm neo vàng.

Vào ngày 15 tháng 8 năm 1971, Tổng thống Nixon đơn phương tuyên bố đóng cửa "cửa sổ vàng", ngừng quy đổi đồng đô la với vàng. Đây là một trong những bước ngoặt quan trọng nhất trong lịch sử tiền tệ hiện đại.

Cuộc khủng hoảng Nixon đánh dấu lần đầu tiên trong lịch sử nhân loại "thoát khỏi tiền tệ kim loại" một cách triệt để. Từ thời khắc này, đồng đô la - cũng như tất cả các đồng tiền chính - đã trở thành tiền tín dụng thuần túy, không có bất kỳ hỗ trợ vật lý nào.

Sau khi đồng đô la và vàng tách rời, một vấn đề then chốt xuất hiện: làm thế nào để duy trì nhu cầu toàn cầu đối với đồng đô la? Nếu không có đủ nhu cầu về đồng đô la, giá trị của nó sẽ sụp đổ.

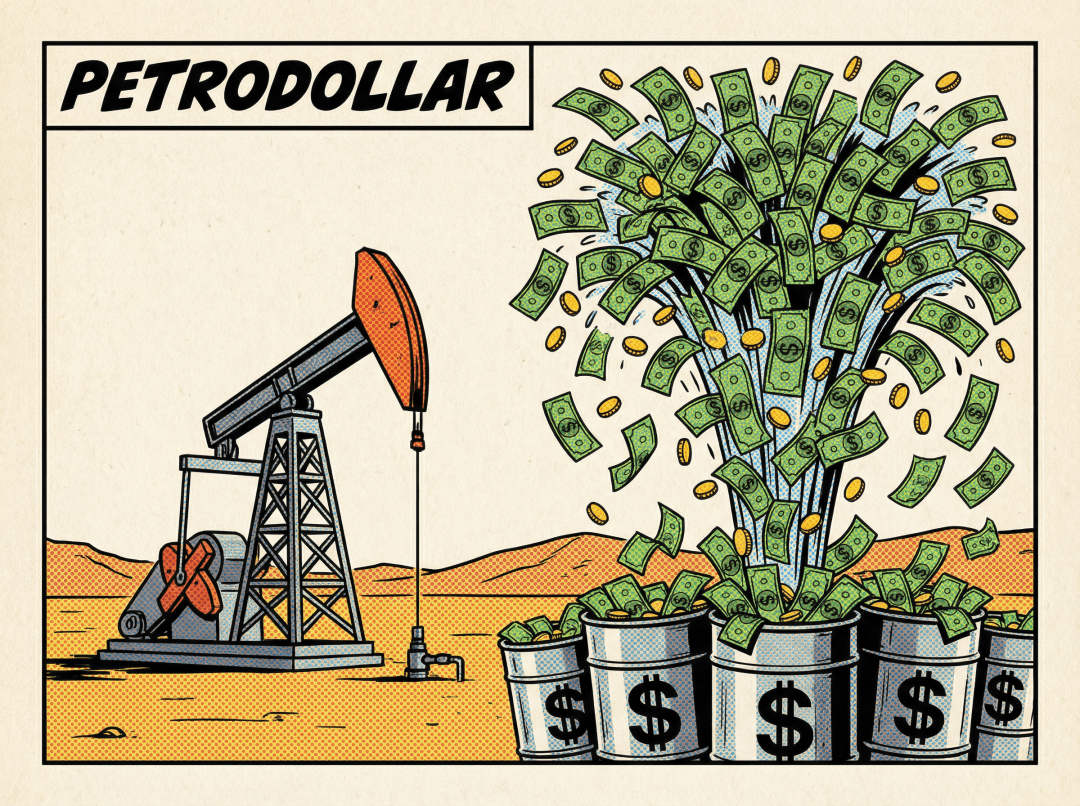

Mỹ đã tìm thấy một điểm neo mới: dầu mỏ. Năm 1973, OPEC (Tổ chức các nước xuất khẩu dầu) tuyên bố cấm vận dầu mỏ, dẫn đến giá dầu toàn cầu tăng vọt. Mỹ đã nắm bắt cơ hội này, và vào năm 1974, đã đạt được một loạt thỏa thuận quan trọng với Ả Rập Saudi: thương mại dầu mỏ phải được thanh toán bằng đồng đô la.

Cơ chế luân chuyển đồng đô la dầu mỏ là như thế này: các quốc gia cần sử dụng đồng đô la để mua dầu; các quốc gia sản xuất dầu thu về lượng lớn thu nhập bằng đồng đô la; những đồng đô la này quay trở lại Mỹ, mua trái phiếu Mỹ và các tài sản tài chính khác.

Mỹ sử dụng những khoản tiền này để duy trì hiện diện quân sự và hệ thống tài chính toàn cầu. Quá trình lặp đi lặp lại, tạo ra nhu cầu ổn định cho đồng đô la.

Cơ chế đồng đô la dầu mỏ đã gắn chặt giá trị của đồng đô la với mạch máu kinh tế của nhân loại - năng lượng. Chỉ cần thế giới cần dầu mỏ, các quốc gia sẽ phải tích trữ đồng đô la. Thông qua cơ chế đồng đô la dầu mỏ, Mỹ đã thực hiện việc mở rộng nhu cầu về tiền tệ của mình từ sự ép buộc pháp luật trong nước ra tới các hoạt động kinh tế toàn cầu.

Hệ thống đồng đô la dầu mỏ không chỉ là một thỏa thuận kinh tế, mà còn là sản phẩm của địa chính trị. Mỹ sử dụng sức mạnh quân sự để bảo vệ các quốc gia sản xuất dầu, các quốc gia sản xuất dầu sử dụng đồng đô la để thanh toán như một sự đền bù. Sự phụ thuộc lẫn nhau đã củng cố vị thế của đồng đô la.

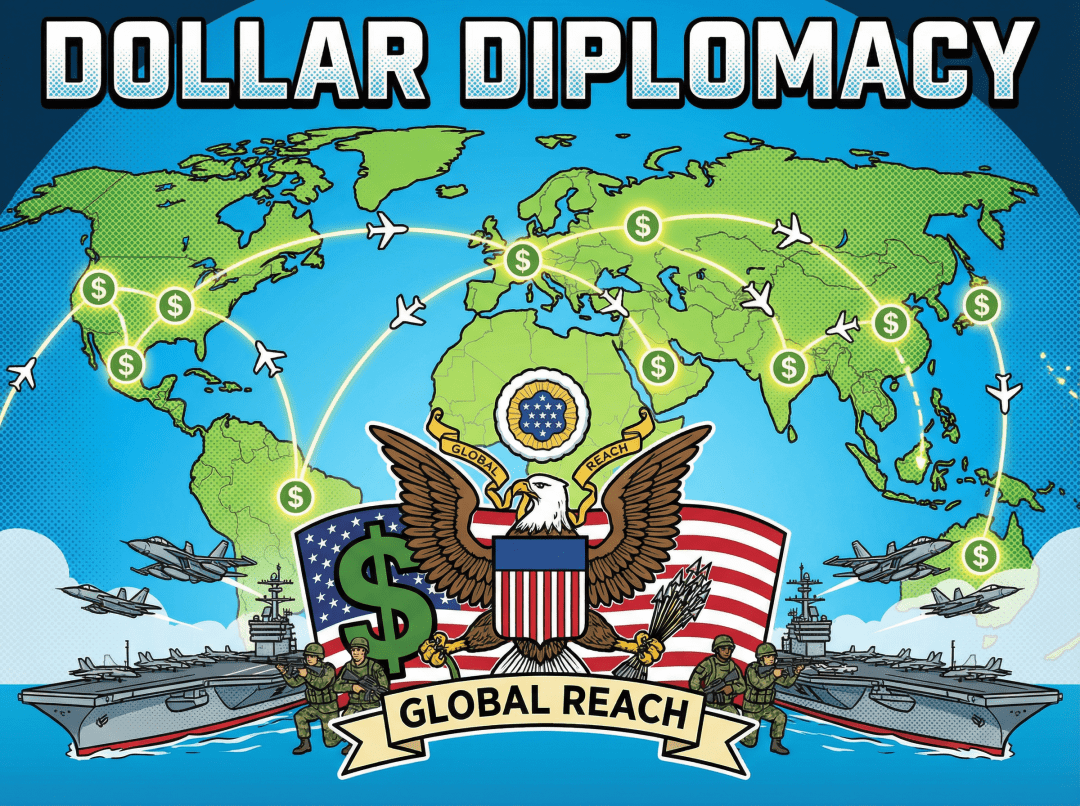

Thực tế, việc duy trì quyền lực của đồng đô la không thể tách rời khỏi sức mạnh quân sự của Mỹ. Đây là logic tất yếu của hệ thống tiền tệ quốc tế hiện đại. Mỹ sở hữu 11 nhóm tàu sân bay, có căn cứ quân sự tại hơn 140 quốc gia trên toàn cầu. Sự hiện diện quân sự không chỉ bảo vệ lợi ích toàn cầu của Mỹ, mà còn bảo vệ hệ thống tài chính toàn cầu lấy đồng đô la làm trung tâm.

Các tuyến thương mại quan trọng nhất toàn cầu - Eo biển Malacca, Eo biển Hormuz, Kênh đào Suez - đều dưới sự bảo vệ của hải quân Mỹ. Sự bảo vệ quân sự đảm bảo thương mại toàn cầu thông suốt, đồng thời củng cố vị thế của đồng đô la như một đồng tiền thanh toán thương mại.

Các trung tâm tài chính toàn cầu như New York, London, Tokyo đều nằm dưới sự bảo vệ quân sự của Mỹ, khiến vốn toàn cầu sẵn sàng tập trung tại những trung tâm này và sử dụng đồng đô la để giao dịch.

Sức mạnh răn đe quân sự của Mỹ khiến bất kỳ hành động nào thách thức vị thế của đồng đô la đều gặp rủi ro lớn. Sự răn đe tuy không phải là trực tiếp, nhưng thực sự đã cung cấp sự bảo đảm cuối cùng cho tín dụng đồng đô la.

Ba trụ cột của tín dụng đồng đô la

Đồng đô la có thể duy trì vị trí đồng tiền dự trữ toàn cầu dựa vào một hệ thống hỗ trợ phức tạp. Hệ thống này có thể được tóm tắt thành ba trụ cột: tín dụng của chính phủ, sức mạnh kinh tế, hệ thống tài chính. Mỗi trụ cột đều không thể thiếu, cùng nhau tạo thành nền tảng tín dụng của đồng đô la.

Tín dụng của chính phủ là nền tảng giá trị của tiền tệ pháp định. Tín dụng của chính phủ Mỹ chủ yếu thể hiện qua thị trường trái phiếu Mỹ.

Thị trường trái phiếu chính phủ Mỹ là thị trường trái phiếu chủ quyền lớn nhất và thanh khoản tốt nhất trên toàn cầu, đến năm 2024, tổng quy mô đã vượt quá 27 nghìn tỷ USD. Trái phiếu Mỹ không chỉ là tài sản dự trữ cốt lõi của các quốc gia, mà còn là thước đo giá trị của thị trường tài chính toàn cầu. Nắm giữ đồng đô la có nghĩa là có quyền mua trái phiếu Mỹ, từ đó đạt được lãi suất tương đối ổn định và độ an toàn tài sản cực cao.

Chế độ tam quyền phân lập của Mỹ, truyền thống pháp quyền, và các sắp xếp chính trị như bầu cử dân chủ đã cung cấp bảo đảm制度 cho tín dụng của chính phủ. Mặc dù có những cuộc đấu tranh chính trị gay gắt, nhưng khung制度 tương đối ổn định, điều này khiến cộng đồng quốc tế tin tưởng vào khả năng trả nợ lâu dài của chính phủ Mỹ. Mặc dù Mỹ trong lịch sử từng tạm ngừng quy đổi vàng, nhưng chưa từng thực sự vỡ nợ.

Truyền thống pháp quyền của Mỹ, đặc biệt là bảo vệ quyền sở hữu tư nhân, khiến vốn toàn cầu sẵn sàng đầu tư vào Mỹ và sử dụng đồng đô la để giao dịch. Bởi vì vốn tin tưởng rằng, quyền sở hữu ở Mỹ sẽ được pháp luật bảo vệ. Độ sâu và tính thanh khoản của thị trường trái phiếu Mỹ là một trong những hỗ trợ quan trọng cho đồng đô la như một đồng tiền dự trữ toàn cầu.

Sức mạnh kinh tế là nền tảng vật chất của tín dụng tiền tệ. Kinh tế càng mạnh, tín dụng của tiền tệ càng vững chắc.

GDP của Mỹ chiếm khoảng 25% toàn cầu, dù tỷ lệ này đang giảm nhưng vẫn là nền kinh tế đơn lẻ lớn nhất thế giới. Quy mô kinh tế đã cung cấp một lượng lớn tình huống sử dụng và hỗ trợ giá trị cho đồng đô la.

Các công ty công nghệ ở Silicon Valley và các tổ chức tài chính ở Phố Wall đại diện cho sự đổi mới công nghệ và tài chính toàn cầu. Đồng đô la không chỉ là phương tiện thanh toán, mà còn là ngôn ngữ thanh toán của đổi mới công nghệ và tài chính. Mỹ có lợi thế hàng đầu toàn cầu trong các ngành công nghiệp quan trọng như công nghệ, tài chính, và quân sự, những ngành này không chỉ tạo ra giá trị kinh tế lớn mà còn giúp Mỹ chiếm vị trí then chốt trong chuỗi cung ứng toàn cầu, củng cố vị thế của đồng đô la.

Nền kinh tế Mỹ đã thể hiện khả năng phục hồi mạnh mẽ trong các cuộc khủng hoảng. Sau cuộc khủng hoảng tài chính năm 2008, nền kinh tế Mỹ phục hồi trước tiên; sau cú sốc đại dịch năm 2020, nền kinh tế Mỹ cũng thể hiện sự kiên cường mạnh mẽ. Sự kiên cường kinh tế khiến thị trường có niềm tin vào giá trị lâu dài của đồng đô la. Sức mạnh kinh tế và mạng lưới đổi mới cung cấp hỗ trợ giá trị liên tục cho đồng đô la.

Vị thế thống trị của đồng đô la không chỉ phụ thuộc vào "ai đang sử dụng", mà còn phụ thuộc vào "cách mà nó được lưu thông". Mỹ đã xây dựng một hệ thống cơ sở hạ tầng tài chính hết sức hiệu quả và khó có thể vượt qua.

SWIFT như một nền tảng truyền tải tin nhắn, kết nối 11,000 tổ chức tài chính toàn cầu, là chuẩn mực truyền thông tài chính toàn cầu và trung tâm truyền tải lệnh thanh toán xuyên biên giới. CHIPS như một hệ thống thanh toán tư nhân, hàng ngày xử lý giá trị lên đến 1.9 nghìn tỷ đô la, cung cấp hiệu quả thanh khoản cực cao 29:1 trong quá trình thanh toán xuyên biên giới của đồng đô la. Fedwire là hệ thống thanh toán toàn bộ thời gian thực của ngân hàng trung ương, hàng ngày xử lý giá trị lên đến 4.5 nghìn tỷ đô la, cung cấp sự kết thúc ngay lập tức cho các khoản thanh toán lớn.

Số liệu thống kê của SWIFT vào năm 2025 cho thấy, tỷ lệ của đồng đô la trong thanh toán toàn cầu duy trì trên 47%, và trong thanh toán quốc tế loại trừ giao dịch nội bộ khu vực đồng euro lên tới 58.8%. Hiệu ứng mạng cực cao tạo ra sự phụ thuộc mạnh mẽ vào con đường: việc chuyển sang một loại tiền tệ khác không chỉ cần thay đổi hệ thống định giá, mà còn cần xây dựng lại mạng lưới thanh toán có hiệu suất tương đương.

New York là trung tâm tài chính lớn nhất toàn cầu, sở hữu thị trường vốn sâu nhất toàn cầu. Vốn toàn cầu tập trung, giao dịch và phân bổ tại đây, đồng đô la là đồng tiền cơ bản cho tất cả những điều này. Chính sách tiền tệ của Cục Dự trữ Liên bang không chỉ ảnh hưởng đến nền kinh tế Mỹ mà còn ảnh hưởng đến nền kinh tế toàn cầu. Khi Cục Dự trữ Liên bang tăng lãi suất hoặc giảm lãi suất, dòng vốn toàn cầu sẽ bị ảnh hưởng, khiến đồng đô la trở thành thước đo giá trị tài sản toàn cầu.

Mỹ sở hữu thị trường tài chính sâu nhất và rộng nhất toàn cầu. Từ cổ phiếu, trái phiếu, đến các sản phẩm phái sinh, hợp đồng hàng hóa, đủ loại sản phẩm tài chính đều có. Độ sâu của sản phẩm khiến việc nắm giữ đồng đô la có thể đầu tư vào các tài sản khác nhau, thu được lợi nhuận, điều này càng củng cố giá trị của đồng đô la. Độ sâu và rộng lớn của cơ sở hạ tầng tài chính đã tạo ra lợi thế cạnh tranh khó có thể thay thế cho đồng đô la.

Ngoài ba trụ cột này, sức mạnh quân sự là sự bảo đảm vô hình cho tín dụng của đồng đô la. Mặc dù nó không phải là nguồn tín dụng trực tiếp, nhưng nó cung cấp sự bảo vệ an toàn cho ba trụ cột còn lại: bảo vệ các tuyến thương mại toàn cầu, đảm bảo lưu thông của đồng đô la như một đồng tiền thanh toán thương mại; bảo vệ an toàn cho các trung tâm tài chính, cung cấp môi trường an toàn cho vốn toàn cầu; cung cấp sức răn đe, khiến bất kỳ hành động nào thách thức vị thế của đồng đô la đều đối mặt với rủi ro lớn.

Logic sâu xa của giá trị tiền tệ pháp định: hiệu ứng mạng và phụ thuộc vào con đường

Ba trụ cột của tín dụng đồng đô la giải thích tại sao đồng đô la có giá trị, nhưng logic sâu xa của giá trị tiền tệ pháp định còn hơn cả thế. Logic này cũng có thể giải thích tại sao stablecoin - sự mở rộng số hóa của đồng đô la - lại có giá trị.

Nền tảng của giá trị tiền tệ là "sự chấp nhận". Càng nhiều người chấp nhận một loại tiền tệ, giá trị của nó càng cao. Đây chính là nguồn gốc của hiệu ứng mạng.

Khi một loại tiền tệ được nhiều người sử dụng hơn, số lượng hàng hóa và dịch vụ có thể mua bằng loại tiền tệ đó càng nhiều, tính hữu dụng của tiền tệ càng cao. Tính hữu dụng càng cao, càng nhiều người muốn sử dụng, tạo thành vòng phản hồi tích cực.

Một khi một loại tiền tệ trở thành đồng tiền thống trị, rất khó để thay thế. Bởi vì chi phí chuyển đổi rất cao: cần phải thay đổi hệ thống định giá, cập nhật hệ thống thanh toán, và xây dựng lại sự tin tưởng. Sự phụ thuộc vào con đường đã khiến vị thế của đồng tiền thống trị trở nên vững chắc hơn.

Việc chuyển đổi từ đồng đô la sang các loại tiền tệ khác cần chịu đựng chi phí chuyển đổi lớn. Điều này không chỉ bao gồm chi phí kỹ thuật (cập nhật hệ thống), mà còn bao gồm chi phí học tập (hiểu loại tiền tệ mới), chi phí rủi ro (sự không chắc chắn của loại tiền tệ mới). Chi phí chuyển đổi khiến thị trường có xu hướng tiếp tục sử dụng đồng đô la.

Đồng đô la như một đồng tiền dự trữ toàn cầu đã hình thành hiệu ứng mạng mạnh mẽ. Hơn 80% thương mại quốc tế được thanh toán bằng đồng đô la, hơn 60% dự trữ ngoại hối là đồng đô la. Hiệu ứng mạng và sự phụ thuộc vào con đường đã khiến vị thế của đồng đô la khó bị xáo trộn.

Tất nhiên, việc duy trì quyền lực của đồng đô la không phải miễn phí, Mỹ phải gánh chịu chi phí khổng lồ. Chi tiêu quân sự của Mỹ chiếm khoảng 40% tổng chi tiêu quân sự toàn cầu, mỗi năm hơn 7000 tỷ USD. Một phần lớn trong số này được sử dụng để bảo vệ các tuyến thương mại toàn cầu và các trung tâm tài chính, cung cấp sự bảo đảm cho quyền lực của đồng đô la.

Để cung cấp thanh khoản đồng đô la cho thế giới, Mỹ phải liên tục tạo ra thâm hụt thương mại. Mỹ cần dùng hàng hóa và dịch vụ thực để đổi lấy đồng đô la mà các quốc gia khác nắm giữ. "Thâm hụt", thực tế là chi phí mà Mỹ phải gánh chịu để duy trì quyền lực của đồng đô la.

Việc duy trì Phố Wall, hệ thống thanh toán và các cơ sở hạ tầng tài chính khác cần một khoản đầu tư lớn. Những khoản đầu tư này đảm bảo lưu thông hiệu quả của đồng đô la, nhưng cũng cần chi phí liên tục.

Mặc dù những chi phí này rất lớn, nhưng so với lợi ích mà quyền lực đồng đô la mang lại (như thuế đúc tiền, quyền lực tài chính, v.v.), chúng vẫn là đáng giá. Điều này cũng giải thích tại sao Mỹ sẵn sàng gánh chịu những chi phí này để duy trì vị thế đồng đô la.

Nhưng quyền lực của đồng đô la đang đối mặt với những thách thức mới: nhu cầu tiền tệ trong thế giới số. Khi hoạt động kinh tế toàn cầu ngày càng xảy ra nhiều hơn trên blockchain, đồng đô la sẽ duy trì vị thế của mình trong thế giới số như thế nào? Câu trả lời là stablecoin.

Stablecoin: Sự mở rộng tín dụng của đồng đô la trong chiều số

Hiểu được nền tảng giá trị của đồng đô la, cách mà stablecoin sao chép và mở rộng cơ chế tín dụng này trong thế giới số trở nên rõ ràng. Trong hệ sinh thái blockchain, stablecoin đóng vai trò quan trọng trong việc hoàn thiện vòng khép kín của tiền tệ trong nền kinh tế mã hóa. Chúng thường được neo giá 1:1 với đồng đô la, mang giá trị tín dụng của đồng đô la vào thế giới số. Tính đến tháng 11 năm 2025, tổng lượng stablecoin toàn cầu đã đạt khoảng 3043.6 tỷ USD, trở thành nền tảng quan trọng hỗ trợ thanh toán hàng ngày.

Stablecoin không phải là tài sản số đơn thuần, mà là sự mở rộng số hóa của tín dụng đồng đô la. Khi người dùng nắm giữ USDT hoặc USDC, họ đang nắm giữ một dạng "trái phiếu đô la trên chuỗi", giá trị của nó được hỗ trợ bởi tài sản thế chấp bằng đô la mà bên phát hành nắm giữ.

Để duy trì sự ổn định tỷ giá 1:1, các nhà phát hành stablecoin hàng đầu đã xây dựng một bảng cân đối tài sản rất vững chắc, với các tài sản thanh khoản chất lượng cao là phần chính. Tether đã nắm giữ tổng trái phiếu Mỹ khoảng 135 tỷ USD trong quý 3 năm 2025, còn giữ khoảng 9.9 tỷ USD Bitcoin và khoảng 12.9 tỷ USD kim loại quý (vàng), dự trữ vượt mức khoảng 6.8 tỷ USD, duy trì đảm bảo vượt mức 1:1. Circle đã nắm giữ tổng trái phiếu Mỹ khoảng 68.2 tỷ USD (bao gồm cả mua lại), tiền mặt và tiền gửi khoảng 9.6 tỷ USD (được gửi tại các ngân hàng quan trọng trong hệ thống), các thỏa thuận mua lại khoảng 49.7 tỷ USD, duy trì đảm bảo vượt mức 1:1.

Báo cáo của Tether trong quý 3 năm 2025 cho thấy, vị thế của họ trong trái phiếu Mỹ đã khiến họ trở thành người nắm giữ trái phiếu Mỹ lớn thứ 17 toàn cầu, vượt qua cả các quốc gia chủ quyền như Hàn Quốc. Trong khi đó, Circle thể hiện xu hướng tuân thủ mạnh mẽ hơn, đặt phần lớn dự trữ của mình vào các thỏa thuận mua lại qua đêm được quản lý và gửi vào các ngân hàng hàng đầu.

Những tài sản dự trữ vững chắc này giúp stablecoin có khả năng thâm nhập nhanh chóng vào thị trường thanh toán xuyên biên giới. Mô hình đại lý truyền thống tồn tại sự kém hiệu quả về cấu trúc, stablecoin chính là giải pháp cho vấn đề này.

Chuyển tiền xuyên biên giới truyền thống qua SWIFT thường cần từ 1 đến 5 ngày làm việc, liên quan đến việc kiểm tra tài khoản của nhiều ngân hàng đại lý. So với đó, chuyển tiền stablecoin dựa trên Solana hoặc Ethereum Layer 2 có thể hoàn thành trong vài giây đến vài phút, và cung cấp dịch vụ 24/7. Trong mô hình truyền thống, phí trung gian, chênh lệch tỷ giá và chi phí giao dịch thường tổng cộng chiếm từ 3% đến 5% số tiền giao dịch, trong khi chuyển tiền nhỏ thậm chí còn cao hơn. Phí trên chuỗi của chuyển tiền stablecoin thường rất nhỏ (như Solana chỉ $0.01), tổng chi phí thường có thể giảm hơn 70%.

Mỗi giao dịch stablecoin đều có thể kiểm tra trên chuỗi, loại bỏ sự không chắc chắn của "vốn đang trên đường". Đồng thời, việc thanh toán tự động, lưu ký và thanh toán theo điều kiện thông qua hợp đồng thông minh đã cung cấp sự linh hoạt chưa từng có cho quản lý tài chính của doanh nghiệp.

Biểu tượng cho việc stablecoin từ bên lề tiến vào dòng chính là sự hoàn thiện của hệ thống quản lý. Năm 2025, Mỹ đã thông qua (Đạo luật GENIUS) (Đạo luật về stablecoin), việc ban hành luật này đã thay đổi hoàn toàn quy tắc chơi của ngành.

Luật quy định rằng, các nhà phát hành stablecoin phải duy trì tỷ lệ dự trữ 1:1, và tài sản dự trữ được giới hạn nghiêm ngặt trong trái phiếu Mỹ, tiền mặt vật lý, tiền gửi được bảo đảm, thỏa thuận mua lại đặc biệt và dự trữ tiền gửi của Cục Dự trữ Liên bang.

Khung quy định đã đưa các nhà phát hành stablecoin vào phạm trù "ngân hàng hẹp", củng cố tính ổn định của hệ thống.

Khi các quy tắc trở nên rõ ràng, các tổ chức tài chính truyền thống bắt đầu tham gia ồ ạt. Năm 2025, khoảng 80% các khu vực pháp lý toàn cầu đã công bố kế hoạch tài sản số mới, các tổ chức tài chính bắt đầu coi blockchain công cộng là tầng thanh toán hợp pháp.

Stablecoin không còn được xem là mối đe dọa đối với sự ổn định tài chính, mà được coi là công cụ duy trì ảnh hưởng của đồng đô la. Thông qua việc khóa dự trữ stablecoin trong trái phiếu Mỹ, chính phủ Mỹ đã tạo ra nhu cầu cứng cho trái phiếu Mỹ trên toàn cầu thông qua khu vực tư nhân.

Phía sau đó còn một vấn đề sâu sắc hơn. Trong thời đại của tiền tệ tín dụng thuần túy, nghịch lý Triffin đã biến thành "Triffin 2.0": nhu cầu toàn cầu về tài sản đảm bảo "tài sản an toàn" (chủ yếu là trái phiếu Mỹ) tăng lên, vượt xa khả năng mà nền kinh tế Mỹ có thể cung cấp những tài sản này mà không gây nguy hiểm cho tính bền vững tài chính. Sự nổi lên của stablecoin đã phần nào làm giảm bớt mâu thuẫn này.

Các nhà phát hành stablecoin là những người mua "không tùy ý" trái phiếu Mỹ, cung cấp nhu cầu ổn định cho trái phiếu ngắn hạn. Theo phát biểu của các quan chức Cục Dự trữ Liên bang trong tháng 11 năm 2025, stablecoin đã giảm chi phí vay vốn cho chính phủ Mỹ bằng cách thu hút người mua bên ngoài Mỹ. Các nhà phát hành stablecoin đã nắm giữ khoảng 166 tỷ USD trái phiếu Mỹ vào cuối năm 2024, dự kiến sẽ đạt 250-500 tỷ USD vào cuối năm 2025, trở thành người mua biên giới quan trọng cho trái phiếu ngắn hạn.

So với đó, tổng dự trữ của các ngân hàng trung ương lớn khoảng 7.5 nghìn tỷ USD, tương đối ổn định hoặc giảm nhẹ, đây là tài sản dự trữ dài hạn, đóng góp rất ít cho tính thanh khoản ngắn hạn. Quỹ thị trường tiền tệ khoảng 6 nghìn tỷ USD, tiếp tục tăng trưởng, tồn tại mối quan hệ cạnh tranh với stablecoin trong các công cụ ngắn hạn.

Dưới cơ chế stablecoin, stablecoin không chỉ là tiền tệ, mà chúng đã trở thành công cụ lưu thông số hóa của trái phiếu Mỹ, tăng cường hiệu quả quay vòng của trái phiếu Mỹ như tài sản thế chấp toàn cầu.

Kết luận: Từ một tờ giấy đến một chuỗi mã

Quay trở lại với nghịch lý ban đầu: một tờ giấy màu xanh, chi phí sản xuất chưa tới 10 xu, nhưng lại có thể đổi lấy hàng hóa và dịch vụ trên toàn thế giới. Câu trả lời là "sự chấp nhận".

Giá trị của đồng đô la đến từ "sự chấp nhận", không phải từ giá trị hàng hóa. Khi toàn thế giới chấp nhận đồng đô la, đồng đô la sẽ có giá trị. Sự chấp nhận này được xây dựng dựa trên ba trụ cột: tín dụng của chính phủ, sức mạnh kinh tế, hệ thống tài chính, được thiết lập dần qua quá trình lịch sử, duy trì thông qua hiệu ứng mạng và phụ thuộc vào con đường.

Giá trị của stablecoin cũng đến từ "sự chấp nhận". Stablecoin được neo giá với đồng đô la (như USDT, USDC) đã sao chép cơ chế tín dụng của đồng đô la trên blockchain. Chúng được neo giá 1:1 với tài sản đô la, kế thừa giá trị tín dụng của đồng đô la. Khi chúng ta nắm giữ USDT, chúng ta đang nắm giữ "đô la trên chuỗi", giá trị của nó đến từ nền tảng tín dụng của đồng đô la.

Nhưng stablecoin không chỉ là bản sao đơn giản của đồng đô la. Thông qua công nghệ blockchain, stablecoin đã đạt được phương thức lưu thông hiệu quả hơn: hoạt động 24/7, không bị cản trở xuyên biên giới, phí thấp, chuyển tiền đối ứng. Lợi thế công nghệ khiến stablecoin có giá trị độc đáo trong thế giới số.

Giá trị của đồng đô la đã chuyển từ neo vật lý (vàng) sang neo địa chính trị (dầu), rồi chuyển sang neo công nghệ ngày nay (stablecoin và tín dụng trên chuỗi). Việc hợp pháp hóa stablecoin vào năm 2025 đánh dấu sự chuyển biến của đồng đô la từ công cụ chủ quyền sang sản phẩm công cộng số toàn cầu.

Nói cho cùng, nếu chúng ta không hiểu tại sao một tờ giấy có thể trở thành đồng tiền dự trữ toàn cầu, thì chúng ta không thể thực sự hiểu được tại sao một chuỗi mã (stablecoin) có thể mang giá trị trong thế giới số. Logic phía sau cả hai là giống nhau: đều là sản phẩm của "niềm tin" và "sự chấp nhận", đều phụ thuộc vào hiệu ứng mạng và phụ thuộc vào con đường.

Trong các bài viết tiếp theo, chúng tôi sẽ đi sâu vào việc stablecoin làm thế nào để hoàn thiện vòng khép kín tiền tệ trong nền kinh tế mã hóa, làm thế nào để thay đổi cấu trúc thanh toán toàn cầu, làm thế nào để tái định hình khái niệm về tiền tệ. Nhưng tất cả những cuộc thảo luận này đều dựa trên một nền tảng: stablecoin là sự mở rộng số hóa của tín dụng đồng đô la, logic giá trị của nó kế thừa từ đồng đô la.

Hiểu được điều này, logic của hệ thống tiền tệ hiện đại trở nên rõ ràng.