機器人行業存在一個碎片化問題,大多數人尚未完全意識到。當波士頓動力的Spot與UBTech的人形機器人和傅里葉智能的康復單元一起走進倉庫時,這些機器實際上對彼此是陌生的——它們運行在不同的專有操作系統上,無法共享傳感器數據,也沒有共同的協調語言。這不僅僅是一個不便;這是一種結構性天花板,使自主系統的潛力僅限於理論上可能的一個小部分。

OpenMind賭注於解決方案不在於製造更好的機器人,而在於建立一個連接它們的層。

問題:三種強大技術,零集成

要理解OpenMind的方法爲何重要,幫助明確當前的格局是有益的。我們有三種變革性技術同時成熟,但每種技術幾乎完全與其他技術隔離。

AI,由OpenAI、DeepMind和Anthropic等組織開發,已經達到一個顯著的拐點。最近的基準顯示,AI模型在"人類的最後考試"中得分超過0.5——這是一個最初被認爲機器無法解決的測試,十個月內性能提高了五倍。這些系統可以處理複雜環境、做出決策,並通過開源代碼控制物理硬件。儘管具備這種能力,AI代理目前仍缺乏一種標準化的方法來對其現實世界的行爲負責。

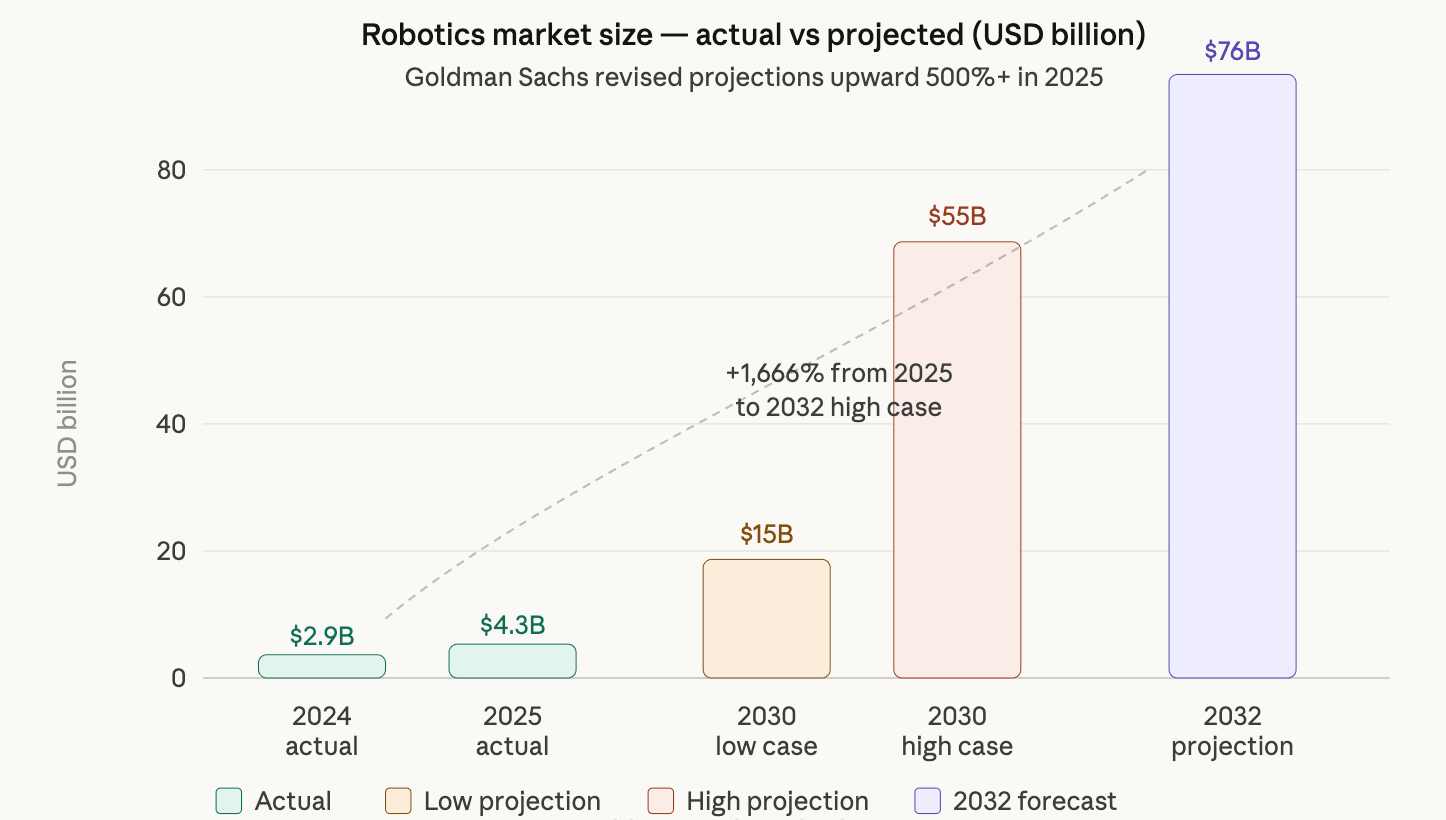

在硬件方面,類人機器人市場在2025年的估值介於29億至43億美元之間,高盛將其增長預期上調超過500%,市場到2030-2032年可能達到150億至760億美元。特斯拉的Optimus、Figure AI在BMW製造工廠的部署和波士頓動力的商業Atlas單元代表了一個行業正在迅速從實驗室演示轉向生產環境。但這些系統都在封閉的專有軟件上運行。特斯拉的Optimus和Figure 02沒有共享公共基礎設施,無法協調任務,也無法相互轉移學習行爲。

以太坊和索拉納等區塊鏈網絡,已經完善了無信任結算和可編程經濟激勵——但它們面臨一個根本性限制:它們無法原生驗證物理世界發生的事情。智能合約可以執行支付條款,但無法獨立確認機器人是否實際完成了其指定任務。

這造成了三方斷開連接:AI可以決定但無法被追蹤,機器人可以行動但無法證明,區塊鏈可以執行但無法觀察現實。OpenMind的論點是,關閉這個三角形值得2200萬美元的風險投資和一些在加密和機器人領域中最敏銳投資者的關注。

OpenMind的架構:兩個產品,一個願景

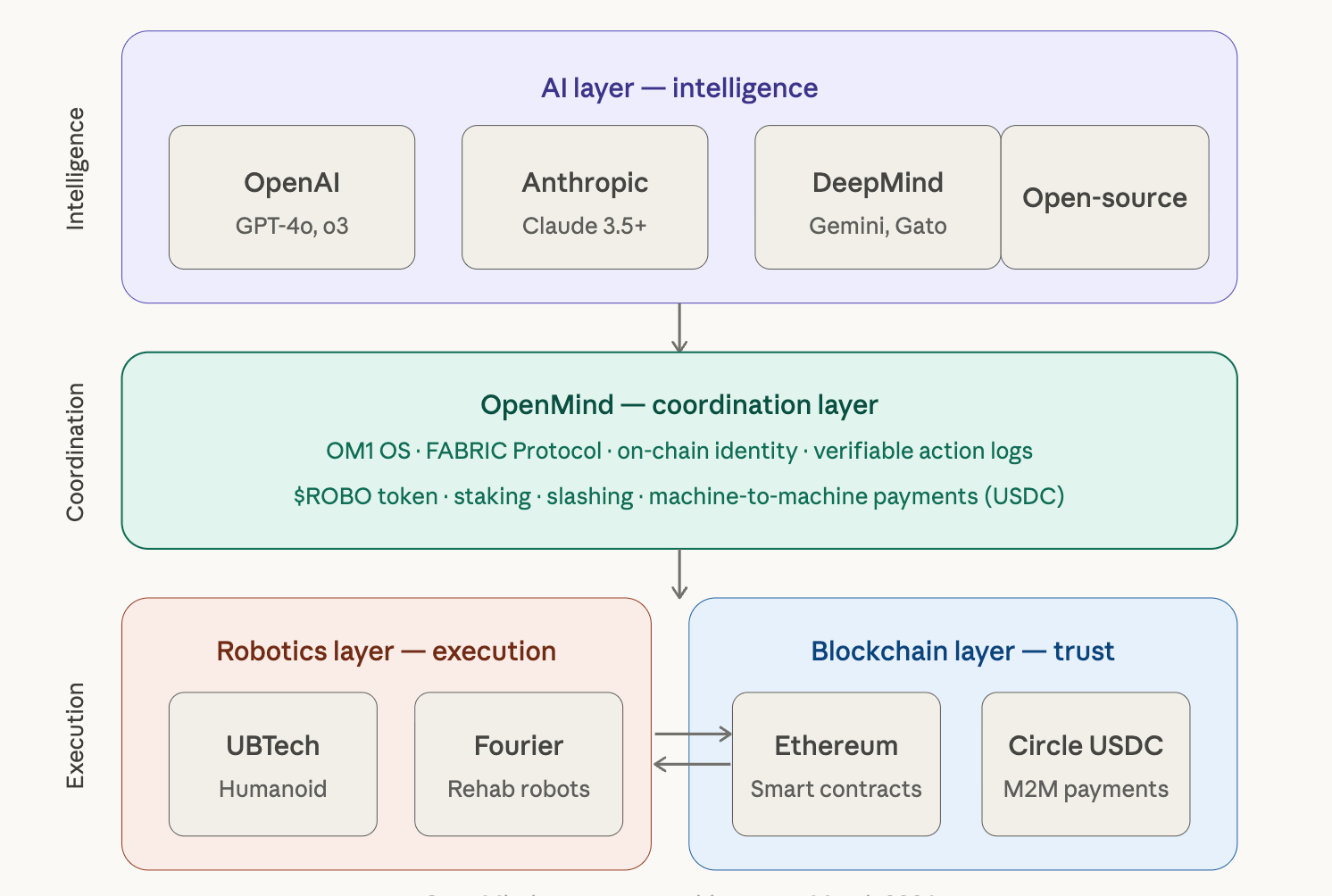

OpenMind並沒有與硬件製造商或基礎模型實驗室競爭,而是圍繞兩個互補的基礎設施產品構建其戰略。

OM1是一個硬件無關的智能機器操作系統。設計用於在不同製造商的硬件上運行,OM1充當一個通用的認知層——使來自不同品牌的機器人能夠感知其環境、做出決策並以一致的、可互操作的方式行動。與Android的類比是有意的:正如Android允許軟件開發者編寫在三星、LG或任何Android設備上運行的應用程序,而不是被鎖定在一個製造商的生態系統中,OM1旨在讓機器人應用程序能夠通過一個標準在UBTech、智源機器人、傅里葉智能等多個平臺上部署。

FABRIC是位於OM1之上的區塊鏈原生協議層。它爲每個機器人提供可驗證的鏈上身份,允許機器之間進行安全的上下文共享,並允許物理動作作爲防篡改的鏈上數據記錄。可以把它看作是一個點對點GPS、VPN和加密握手層的組合——所有這些都在去中心化網絡上運行,而不是通過中心化服務器。FABRIC白皮書於2025年12月發佈,提出了一種動態代幣發行模型,其中$ROBO 的發行根據兩個實時信號進行調整:實際網絡利用率與容量,以及實時服務質量評分。該機制獎勵真正的工作,同時懲罰性能下降。

這兩個產品共同解決了阻礙機器人成爲真正經濟代理的協調缺口。

實際吸引力:從白皮書到生產

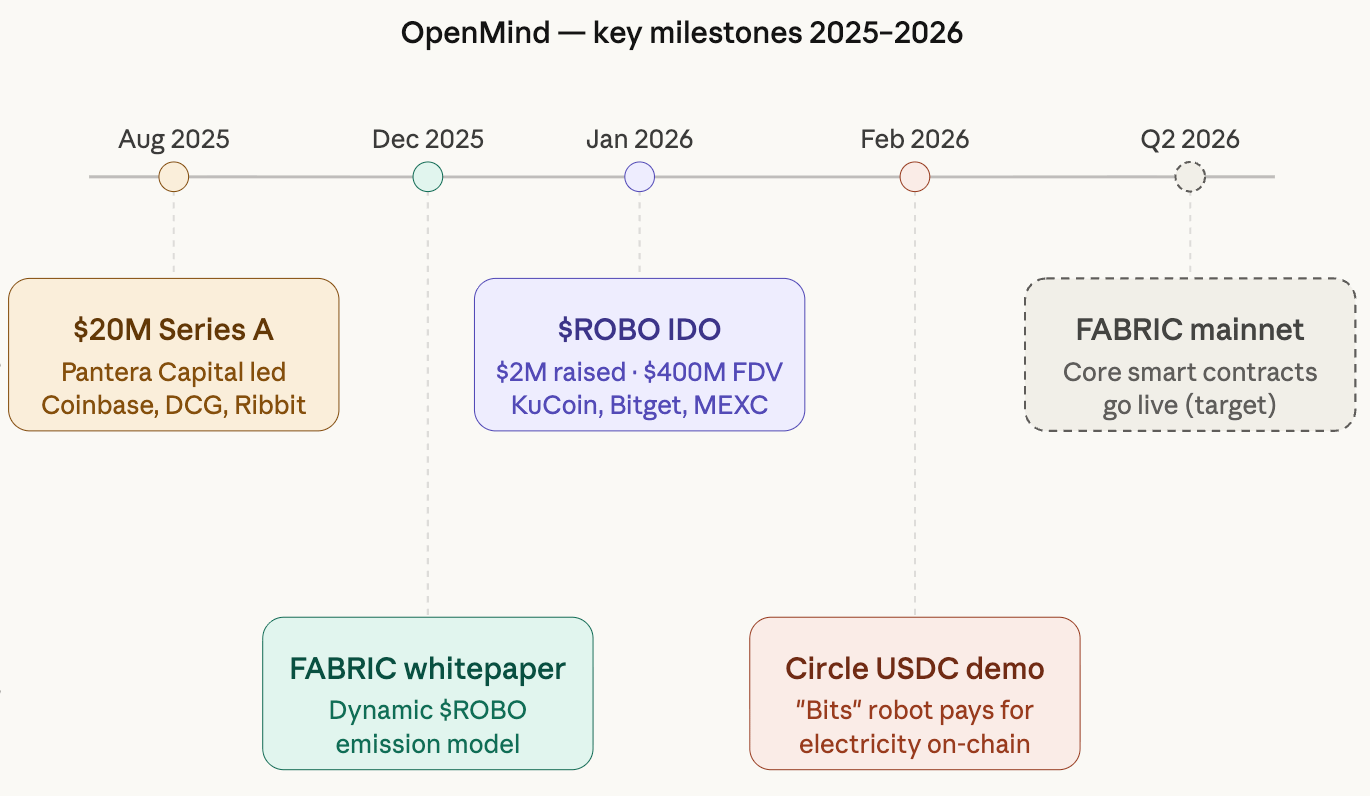

OpenMind與典型的AI區塊鏈概念項目的區別在於它已經達到的具體里程碑。2025年8月,Pantera Capital主導了一輪2000萬美元的融資——鑑於Pantera在以太坊、波卡和索拉納的早期投資記錄,這是一個顯著的信號。該輪融資包括Coinbase Ventures、數字貨幣集團、Ribbit Capital、紅杉(前身爲紅杉中國)、Lightspeed Faction、Amber Group和Primitive Ventures。Pantera的合夥人Paul Veradittakit指出,"機器人和AI代理正在從孤立的工具演變爲需要金融基礎設施的經濟參與者",將投資構架爲對OpenMind技術的孤立賭注,而是對新興機器經濟的基礎設施層的投資。

更具說明性的驗證發生在2026年2月,當時Circle——全球第二大穩定幣USDC的發行者,流通量超過600億美元——與OpenMind合作,演示了首個由USDC驅動的自動化AI機器人支付,基於區塊鏈基礎設施。在演示中,OpenMind的機器人狗"Bits"識別到其電池電量低,定位到最近的充電站,物理連接並自主支付電力費用,使用USDC——全部無需人工干預。Circle首席執行官Jeremy Allaire將其描述爲對未來的窺視,未來機器和AI代理可以在沒有人類參與的情況下相互交易。至關重要的是,這筆交易需要實時的環境感知、自主決策、物理操作和金融基礎設施集成——五個不同的能力層順序工作。

Coinbase的x402協議支撐着這種支付基礎設施,於2025年5月推出,已經處理了156,000筆每週交易,自成立以來增長了492%。這個基礎的支付通道爲OpenMind的機器對機器經濟提供了從第一天起就具備生產級的金融層。

在硬件合作伙伴方面,OpenMind已從包括UBTech、智源機器人和傅里葉智能在內的十家制造商獲得集成承諾。與DIMO(移動物體的數字基礎設施)的合作將OpenMind的網絡連接到超過170,000輛現有車輛,爲電動汽車充電協調和智能城市基礎設施打開了用例。2025年10月,Pi Network Ventures在OpenMind融資輪中的參與通過一個概念驗證試點得到了驗證,在該試點中,超過350,000個活躍的Pi節點貢獻了分佈式計算資源來運行OpenMind的圖像識別模型——這是一個實時演示,證明點對點網絡可以處理真實的AI推理工作負載。

代幣經濟:ROBO和Fabric基金會

OpenMind生態系統的經濟層通過由Fabric Foundation發行的$Robo代幣運行——這是一個與OpenMind本身完全獨立的非營利實體。2026年1月的公衆IDO在Kaito平臺上籌集了200萬美元,估值爲4億美元(FDV),僅提供總供應的0.5%,並在代幣生成事件(TGE)時100%解鎖。該代幣隨後在KuCoin、Bitget、MEXC上市,並於2026年2月被加入Coinbase的官方上市路線圖。

他們的代幣在生態系統中有三個主要功能:支付機器人身份驗證和任務結算,啓用與實際機器人性能相關的抵押和削減條件,以及通過去中心化投票治理協議參數。發行模型顯著不同於大多數DeFi代幣——而不是固定的通貨膨脹時間表,ROBO使用反饋控制器,當網絡未充分利用時增加發行量,當服務質量下降時減少發行量。完成驗證機器人任務、貢獻訓練數據或開發技能的活躍參與者根據其貢獻得分賺取代幣;被動持有則無收益。這種設計使代幣更像是可驗證工作的工資,而不是投資收入,這對監管定位和長期可持續性有重要影響。

競爭定位和更廣泛的機器經濟敘事

@Fabric Foundation 在觀察AI與區塊鏈融合的全景時,其定位最具意義。Fetch.ai和Robonomics在較小的範圍內追求相關想法,但都未能實現OpenMind所擁有的機構支持、硬件製造商合作伙伴關係和生產支付基礎設施的結合。傳統的機器人平臺如ROS在研究和學術部署中佔據主導地位,估計市場份額爲70%,但這些閉環生態系統並非爲跨製造商的協調或經濟結算而設計。

OpenMind所貢獻的更廣泛敘事——有時稱爲"機器經濟"或"具身AI"——在加密和傳統科技界越來越得到認可。Coinbase Ventures在其2026年展望中明確指出,DePIN風格的激勵數據收集是機器人AI系統的關鍵推動力,尤其是對於諸如抓握和壓力動態等細粒度物理交互數據,這些數據仍然稀缺且支離破碎。NVIDIA的機器人部門轉發OpenMind內容,至少表明對硬件集成的意識,可能還有更深層次的合作。

2025年底,全球首個代幣化機器人農場在香港的peaq生態系統中啓動——自動化機器人種植水培蔬菜,將收入轉換爲穩定幣,並將利潤鏈上分配給NFT持有者。這不是一個概念演示。這是一個實時、產生現金流的系統,展示了機器經濟論點的小規模實現。OpenMind的OM1操作系統爲將此類系統擴展到其他硬件和環境提供了操作層。

風險評估:什麼可能打破這一論點

均衡的分析需要面對OpenMind所面臨的真正結構性風險。IDO時的4億美元FDV將其置於可比項目的激進末端——在ROBO出售時,Virtuals Protocol的交易市值約爲5.4億美元,Sentient約爲2億美元,Grass約爲1.27億美元。當前超過80%的供應被鎖定,並受到未來歸屬計劃的影響,稀釋壓力對二級市場參與者來說是一個真實的考量。

採用挑戰可以說比估值更爲根本。特斯拉和波士頓動力長期以來偏愛封閉生態系統,說服中型製造商整合第三方協調層需要OpenMind在這些製造商投資集成成本之前展示明確的投資回報。開放平臺標準的歷史——從Android的成功到谷歌失敗的機器人倡議——表明,社區驅動的方法可以擊敗現有企業,但前提是它們在被競爭或收購之前實現臨界質量。

預言者問題值得比在OpenMind的營銷材料中通常得到更多關注。區塊鏈在該系統中的價值完全依賴於輸入智能合約的現實數據的完整性。一個傳感器陣列受損的機器人報告虛假的任務完成,或者一個僞造的GPS信號導致機器人以意想不到的方式行爲,都可能基於虛假數據觸發抵押獎勵或削減條件。目前沒有關於FABRIC區塊鏈組件的發佈安全審計,協議自己的文檔承認該系統仍處於測試網絡/試點階段。

監管不確定性增加了另一個維度。大多數司法管轄區缺乏明確的框架來處理自主機器作爲經濟參與者——當區塊鏈協調的機器人造成傷害時的責任問題,或者KYC框架如何適用於機器發起的支付,仍然未解決。美國於2025年3月宣佈了國家機器人戰略發展過程,中國繼續將機器人作爲戰略基礎設施,但兩者都未能爲去中心化的機器人協調提供明確的指導。OpenMind的路線圖目標是在2026年第二季度部署核心合約的主網,從試點到商業部署在2026年下半年和2027年——這些時間表是可實現的,但假設沒有重大監管延誤。

結論:基礎設施,而非投機

OpenMind的核心價值主張是,新興機器人經濟中最重要的問題不是"哪個機器人會勝出?"而是"什麼將連接所有贏得的機器人?"這與使Linux在服務器市場中有價值的邏輯相同,這與使Android在移動市場中有價值相同——兩者都沒有與它們運行的設備競爭;兩者都成爲圍繞它們發展的生態系統中不可或缺的一部分。

迄今爲止的證據——來自頂級投資者的2200萬美元,與Circle和十家硬件製造商的生產合作夥伴關係,在測試網上的實時機器對機器支付,擁有超過1,000名工程師的開發者社區——表明OpenMind正在執行這一願景,而不僅僅是在描述它。風險是真實的,估值是激進的,技術在生產規模上仍然未被充分驗證。但是,OpenMind所針對的基礎設施缺口是真實的,市場時機與機器人行業以39-49%的年增長率同步,團隊結合斯坦福AI研究、麻省理工學院CSAIL工程和Palantir的運營經驗,使其在試圖連接的所有三個領域中具有不尋常的可信度。

機器經濟不是一個遙遠的場景。第一個代幣化的機器人農場已經在運行。第一筆機器對機器的支付已經完成。問題不再是這個類別是否會存在——而是當它存在時,誰將擁有協調層。

本分析基於截至2026年3月的公開數據。它不構成財務建議。所有對加密和新興技術的投資都存在顯著風險,包括資本的完全損失。始終進行獨立的盡職調查。

#ROBO $ROBO