邁向可持續的鏈上資本市場

在2021年4月,一個迷因成為了數十億美元的資產類別。

狗狗幣在一年內飆升了12,000%+,依賴於網路笑話、名人的推文和零售的狂熱。一年後,整個加密市場在2022年的下滑中震動了數兆美元的市場價值。然而,迷因幣在2024年再次回來了,比以往更響亮、更快速且更加分散,特別是在類似於Solana的高吞吐量鏈上。

2026年所面臨的問題不是迷因幣是否能引起注意。它們可以。它們已經。反覆如此。

更深層的問題是它們是否正在消退或以其他方式變異,使它們在結構上成為更多的東西。

而且因為在噪音之下,加密市場內部也在發生一些根本性的變化:資本變得更加挑剔,更加關注收益,更加在鏈上效用上結構性地固定,而不是純粹的敘事速度。

這不是迷因幣的結束。

這可能是他們的轉變。

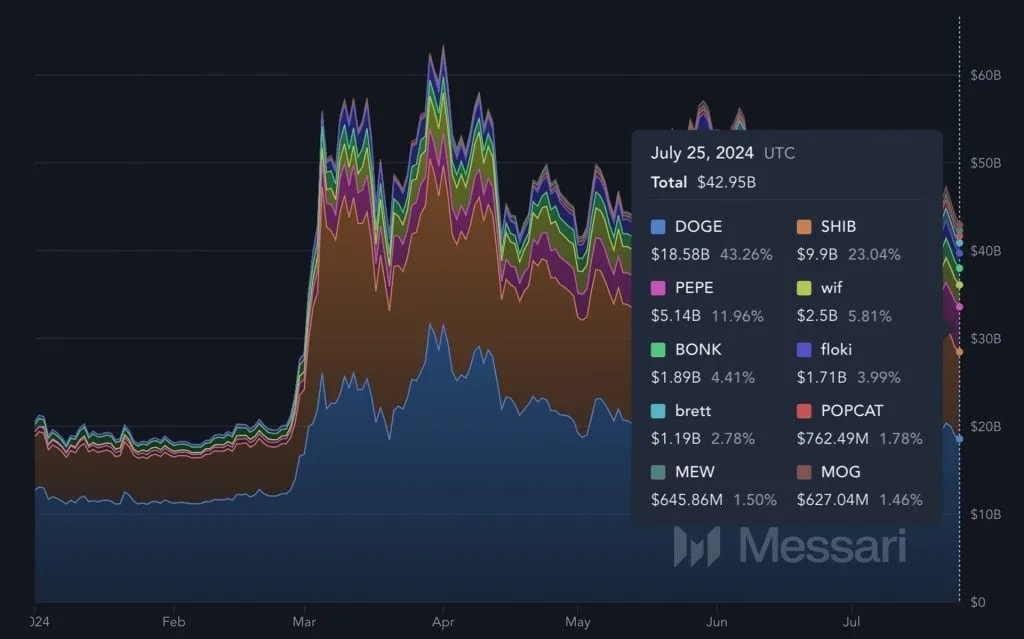

數據:迷因幣周期

批評者聲稱迷因幣周期更短且更尖銳。

在迷因幣的論文中,一直以來都是簡單的:注意力就是流動性。

在2024年初,像Pepe和Bonk這樣的代幣經歷了爆炸性的漲幅,主要是因為社交動量。鏈上分析平台捕捉到了新錢包互動和專注於新部署合約的短期投機量的尖峰。

但這些周期的期間已經縮短。

區塊鏈數據顯示,與2021周期的持有期相比,新推出的迷因幣的平均持有期已大幅縮短。流動性旋轉更快。價格發現加速。退出流動性更早消失。曾經幾個月展開的事情現在幾天內展開。

市場已經學會了。

零售參與者更快地獲利。自動交易機器人在幾秒鐘內套利差價。MEV策略瞬間提取低效。迷因幣有機攀升數週的浪漫想法已被超高效的波動劇增所取代。

這種壓縮是重要的。

這表明進入這個空間的資本並不天真;它是戰術性的。

資本不再閒置;它是關注收益的。

正在發生的結構性轉變不僅僅是文化上的。它是經濟上的。

去中心化金融在2023年至2025年期間從FTX的衰退中恢復。主要協議的總鎖定價值從2022年達到的低點反彈得相當好,許多活動集中在去中心化交易所、流動質押平台和現實世界資產協議上。

以太坊上的流動質押衍生品的出現,通過基於以太坊構建的協議,轉變了投資者的心理。持有ETH不再意味著什麼都沒有的暴露。它意味著質押收益加上可組合性。

穩定幣的供應與此同時,結構上仍然強勁。Tether和USD Coin仍然是交易流動性的核心,並且在2024-2025年高峰期間,Tether和USD Coin的總流通供應經常達到1000億美元的範圍。穩定幣成為加密內部資本市場的第一層。

停放在穩定幣中的資本默認來說不是投機性的。它是選擇性。乾粉。彈藥。

當貸款市場有收益可得時,國庫市場或鏈上信用協議中的代幣化產品,投資者對機會成本的評價會有所不同。現在有競爭:可預測的鏈上收益與承諾敘事上漲的迷因幣之間。

投機仍然存在。但它必須越過更高的門檻。

從迷因到市場結構的乘法

更有趣的事情並不是迷因幣的死亡,而是基礎設施的增長。

鏈上衍生品市場已經成熟。去中心化的永續期貨交易所每天處理數十億的交易量。期權協議變得更具資本效率。結構化產品,曾經是由中心化交易所作為專業帶入交易世界的領域,今天在鏈上原生存在。

在2025年,美國國債的代幣化在各個鏈上有了顯著擴展,將傳統收益產品帶入加密本地的基礎設施。現實世界資產的代幣化從白皮書概念轉變為部署合約,機構發行者測試區塊鏈以提高結算效率。

這不是理論。這是資本形成。

當投資者能夠將資金投入透明的鏈上抵押的代幣化收益資產時,敘事的重力就會改變。加密不再僅僅關於病毒性代幣,而是關於可編程的資本市場。

迷因幣在寬鬆的流動性世界中表現良好。可持續的資本市場則是流動性受控的。

生態系統正朝著後者傾斜。

流動性正在變得更聰明

在早期周期中,零售熱情常常引領機構資本。然而,在2024-2025年期間,這一模式變得更加微妙。

機構對數字資產的曝光通過現貨ETF、保管基礎設施和受規範的交易場所擴展。同時,鏈上活動變得更加分散:一方面是投機流動,另一方面是結構化資本的部署。

流動性現在已經分叉。

一個細分市場總是在新代幣推出時迅速輪換。另一部分則累積產生收益的資產,參與治理、質押和長期生態系統的發展。

這種二元性產生了緊張感。

當迷因幣季節結束時,它們會從DeFi池中抽取短期流動性。但越來越多地,這種流動性會在短時間內流回結構性頭寸。回轉周期已經縮短。

投機已被簡化為一種策略,而不是世界觀。

社交層面處於網絡狀態中。

迷因幣曾經是基於單一文化的病毒性。一個故事可以在加密推特上占據多週的時間。

今天,注意力經濟在各種平台、地區和語言之間分散。Telegram社區、區域交易所、本地影響者:全球加密故事不再作為一個單一的有機體運行。

這種碎片化使得任何一個迷因幣的文化主導地位上限更小。

這也增加了審查力度。

鏈上透明度工具使用戶能夠實時追蹤代幣分配、內部分配以及流動性提供。Rug pulls的識別速度更快。集中風險的風險更早被突出。推動先前迷因周期的資訊不對稱已經減少。

信任曾經是隨意賦予的;現在是質疑的時候。

混合模型的引入

下一次進化可能不是消失,而是整合。

一些起初作為迷因幣的項目已經嘗試了治理效用、質押激勵或生態系統贈款。其他則與NFT社區、遊戲生態或去中心化社交平台合作。

作為純笑話代幣的迷因幣可能會失寵。作為進入更大生態系統的文化切入點的迷因幣可能會持續。

文化資本仍然是一種強大的力量。但它需要越來越多的經濟支撐。

可持續的鏈上資本市場

什麼才構成可持續的資本市場?

透明的抵押品。可預測的收益。可審計的儲備。功能性衍生品。跨鏈流動性。風險定價機制。

這些層次正在加密中逐步建立。

去中心化交易所現在是流動性的中心地點。貸款市場在2022年之後採取了更保守的抵押品比率。穩定幣發行者發布儲備驗證。治理代幣模型正在尋找減少稀釋的方法,調整發行時間表。

生態系統正在從過剩中學習。

在這樣的背景下,迷因幣代表了邊緣的波動,而不是中心。

它們是煙火,而不是基礎設施。

而基礎設施往往是最不會最先消亡的。

迷因幣真的在消退嗎?

並不完全。

搜索趨勢和交易數據顯示,仍然存在偶發性興趣的爆發。每天持續推出新代幣。投機與加密的DNA密不可分。

但主導地位正在轉變。

在2021年,迷因幣代表了加密貨幣的主流突破。在2026年,它們則代表了加密的投機邊緣。

主要故事已經轉向可擴展性、收益、代幣化資產和機構整合。

迷因幣曾經問過:"如果幽默可以在互聯網上定價呢?"

今天市場提出的問題是:"如果區塊鏈可以為一切定價呢?"

那是一個更大的問題。一個更沉重的問題。

而且需要的不僅僅是迷因來回答。

迷因幣並沒有消失。它們正被吸納進一個成熟的生態系統,在這裡越來越多的價值被賦予於耐久性,而非病毒性。

資本進入加密的速度比以往任何時候都快。但它更聰明地離開。它以戰略方式進行輪換。它以收益為基準。它仔細審查代幣經濟學。它區分敘事熱度和結構價值。

可持續的鏈上資本市場不再是科幻小說。它們已經運行。

在那個環境中,迷因可能會存活,但只有那些能夠超越純注意力的。

輕鬆在社交媒體上致富的日子可能即將結束,幾乎沒有實際努力。

這只是可編程資本時代的開始。

而這正是流動性所觀察的。