🔥 CEFI 借貸 & DEFI 借貸 – AI 將主導 2025 年嗎?

#cefi #DeFi #Lending #Borrowing #Crypto2025 #BinanceLoans #Aave #MakerDAO #DeFiInsights

在傳統金融市場,借貸是創造流動性的基礎。但在加密貨幣中,它被分爲兩種“派系”:

*CeFi 借貸 – 集中,友好,但依賴第三方。

*DeFi 借貸 – 去中心化,透明,但技術風險高。

兩者將平行發展,2025 年正是 CeFi & DeFi 借貸競賽的熱潮。

那麼,誰在佔優勢?未來的趨勢將傾向於何處?

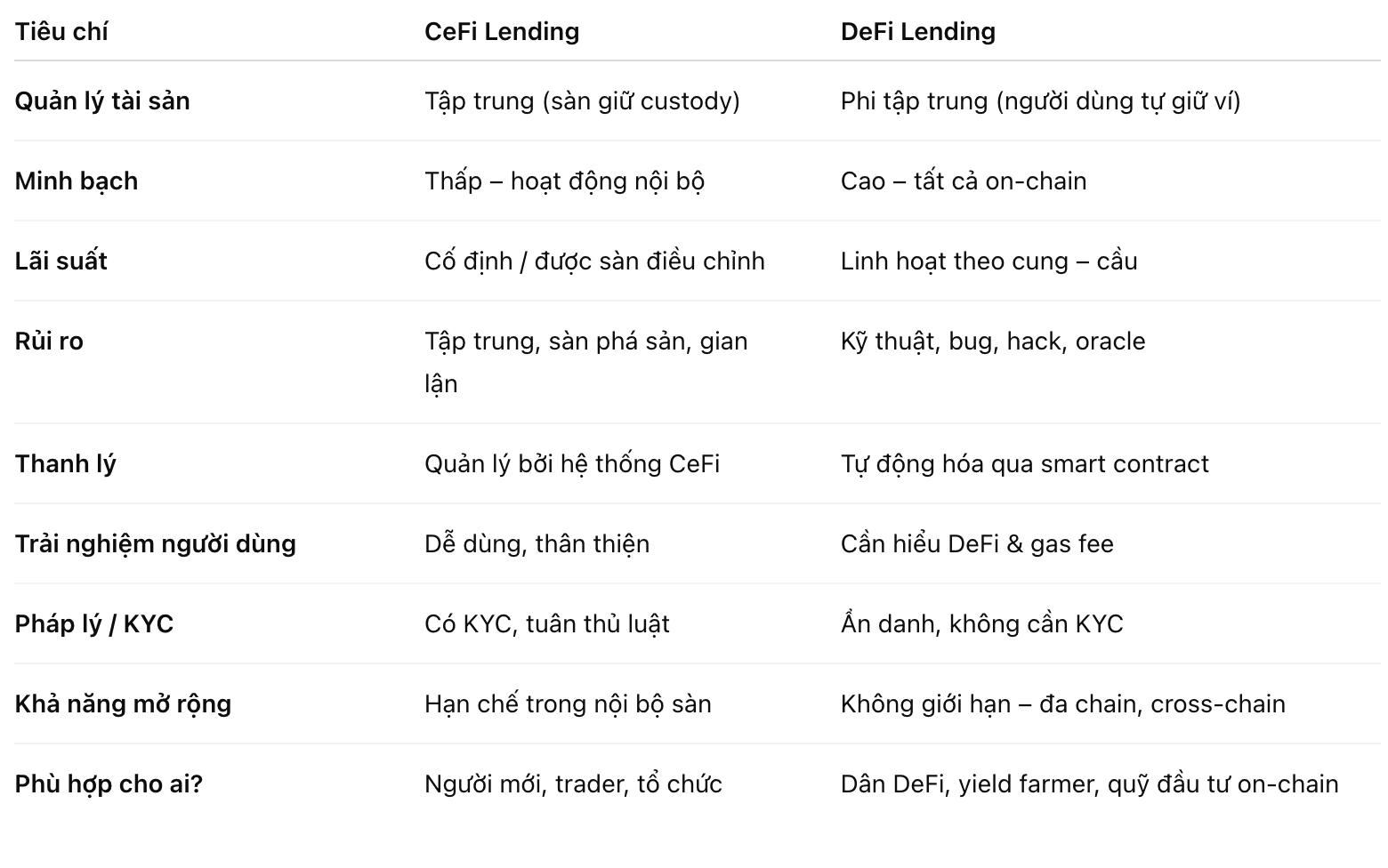

🧱 1. CeFi 借貸是什麼?

CeFi (集中式金融) 借貸是指用戶將幣/代幣存入集中平台(如 Binance Loans, OKX Loan, Nexo, CoinRabbit…)以:

*借貸: 收取固定利率。

*借款: 抵押資產 (BTC, ETH, USDT…) 並借出其他幣。

所有這些都由一個中介機構管理,他們負責設定利率、存儲資產和必要時進行清算。

優點:

易於使用:只需幾次點擊,不需要 DeFi 錢包或理解智能合約。

客服支持、保險、KYC 明確。

固定利率和透明的 USD 價值。

通常支持 RWA (實體資產)、跨保證金與交易賬戶。

🔸 缺點:

* 完全依賴第三方 → 集中風險。

* 當交易所“崩潰” (如 Celsius, BlockFi, FTX),用戶失去流動性。

不透明,因為沒有人真正知道資產是如何使用的。

🌐 2. DeFi 借貸是什麼?

相對而言,DeFi 借貸完全去中心化,基於智能合約 – 協議如 Aave, Compound, MakerDAO, Radiant…。

用戶自我充值 – 自我借款 – 在區塊鏈上自我管理,不需要信任任何人。

🔹 優點:

透明: 所有交易、利率、清算在鏈上顯示。

無需 KYC: 任何擁有錢包的人都可以參加。

靈活利率:根據市場供需自我調整。

“開放金融”的版本 – 無邊界、無障礙。

🔸 缺點:

智能合約風險:漏洞、黑客、預言機錯誤。

對新手不友好。

在市場劇烈波動時清算風險高。

依賴區塊鏈基礎設施 → 如果 gas 價高,體驗降低。

⚖️ 3. CeFi 與 DeFi: 詳細比較

💰 4. 利潤 & 使用策略

在牛市中,許多投資者結合兩種模型:

CeFi 借貸: 存入穩定幣 (USDT, USDC) 獲得 5–10%/年安全利息。

DeFi 借貸: 使用資產如 ETH, stETH, SOL, RWA 代幣… 來同時保留和借貸,利用槓桿農場收益或買入低點。

例如:

你有 10 ETH → 存入 Aave → 借出 5,000 USDC → 再購買 ETH → 總資本增至 1.5 倍。

如果 ETH 上漲,利潤翻倍。如果下降,可能面臨清算風險。

→ 風險 – 利潤並行,這正是 DeFi 借貸中的藝術。

🧩 5. 2025 年趨勢: “混合借貸” – CeFi & DeFi 的融合

*Binance Web3 Wallet: 透過一個錢包連接 CeFi → DeFi。

*Aave Arc & Compound Treasury: 允許金融機構參與無中心化的借貸並且有 KYC。

*Venus + Radiant: 提供跨鏈借貸,但仍有集中保險機制。

👉 這是混合借貸 (CeDeFi) 的趨勢 – 利用 CeFi 的信任度 + DeFi 的透明度,追求“安全但自由”的體驗。

🚀 誰將主宰?

CeFi: 在普通用戶、交易員和大型機構中仍然強勁。

DeFi: 將在 Web3 原生、跨鏈、收益農業空間中領先。

混合 (CeDeFi): 是中立的未來,連結兩個世界。

2025 可能不會有“絕對的贏家”,但有一件事是肯定的:

流動性和信任將始終尋找最透明、高效和可靠的地方。

#CeFiVsDeFi #CryptoLending #DeFi2025 #Aave #MakerDAO #BinanceLoans #CeDeFi #BlockchainFinance #CryptoEducation #YieldFarming