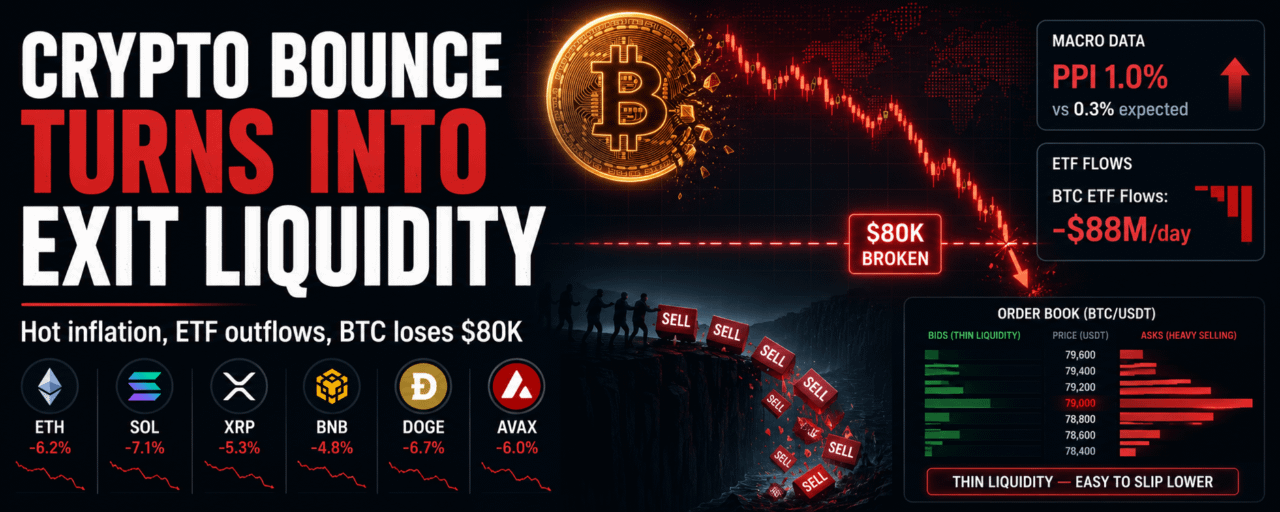

核心PPI爲1%,而預期爲0.3%,$BTC 正在努力維持在 $80k 區域,大家仍然盯着 CLARITY 法案的標題,彷彿這應該有意義,然後 ETF 流動開始顯示實際買家並不真的在場。

整個上午都是這樣。

監管新聞讓人們有了追逐的理由。宏觀數據給了大戶一個在追逐中賣出的理由。很簡單。令人煩惱的是看着它被打扮成“健康的波動性”,而實際上圖表更像是第一次失敗推升後的分發。

Glassnode顯示美國現貨BTC ETF的淨流量在7日SMA約為-$88M每天,這是自2月中以來最糟糕的。這並不是在低點強迫拋售。這發生在BTC仍然接近$80k的時候,賣家可以在不完全破壞自己退出的情況下移動大額訂單。

當這種動作開始疲勞時,你可以在訂單簿上看到。從遠處看,買盤看起來不錯,但當你進場時,第一層後面卻什麼也沒有。賣盤不斷重新加載。小綠燭幾乎瞬間就被賣掉。人群仍在爭論政策動能,而供應卻恰好出現在反彈需要證明的地方。

IBIT流量不夠強勁。現貨桌子安靜。ETF的買盤沒有做到大家所期待的英雄行為。如果這個通道無法吸收,那麼整個「機構回來了」的故事聽起來就會更薄弱。

1%的PPI失誤、PCE焦慮、聯邦儲備的降息推遲,BTC失去$80k,ETF流出變負,替代幣因為主買盤已經軟弱而不想承擔額外的貝塔風險,這一切都在同一時間發生。

壞的設置。

不,CLARITY法案的動作並不會取消這一點。政策的清晰度在長期內是有用的,但它並不會突然讓昂貴的資金變便宜,或強迫新的資金流入市場,尤其是當大型玩家樂於在反彈中降低曝光時。人們總是把監管頭條視為可以單獨壓倒宏觀和流動性的力量,但通常不能。

不妙的是,這次反彈變成了一個流動性口袋。並不是一個真正的積累區域。只是足夠多的人感到興奮、充滿希望或遲到,讓大戶能在不一次性衝擊市場的情況下退出。

BTC低於$80k是重要的,因為這是反彈需要顯示贊助的心理線。但是它開始看起來像每次上推都有賣家在等待。ETH、XRP、SOL、DOGE都跟隨,因為一旦主要風險資產失去買盤,沒有人想在剛變得更重的宏觀市場中持有高貝塔的剩餘資產。

我在通脹數據公布後看到買盤變薄,那種感覺和每一次失敗的緩解行動一樣糟糕。螢幕上仍然顯示流動性,但不是你可以依賴的那種。它會在某人實際需要它時出現。然後它後退、重新定價較低,下一個買家必須決定他們是在捕捉回調,還是在另一個退出前站著。

那是人們被割韭菜的地方。他們看到政策頭條,假設市場有底,買下第一根紅燭,然後意識到資金流向的方向相反。

當較大的賣家完成退出時,訂單簿看起來並不戲劇化。看起來只是空蕩蕩的,晚進的多頭坐在水下,身後再也沒有真正的買盤。

#BerkshireHeavilyIncreasesAlphabetStake #BitcoinETFsSee$131MNetInflows #SpaceXEyesJune12NasdaqListing #THORChainHackCauses$10.7MLoss