自10月6日以來,加密市場已經消失了1.1萬億美元。

價格幾乎每天都在下跌。

沒有真正的反彈。

那麼這整個動作背後到底發生了什麼?

讓我們好好分析一下。

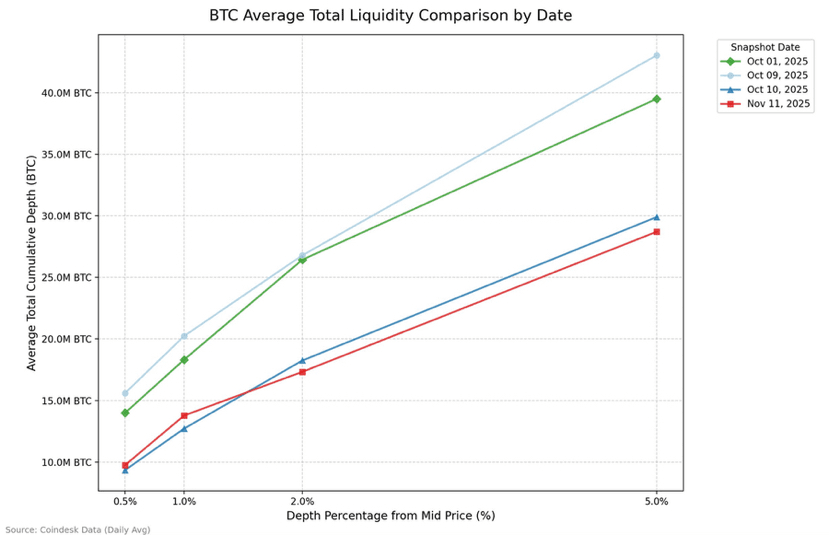

首要和最大的問題是流動性。

10月10日的拋售完全破壞了市場的流動性,尤其是在替代幣中。

許多替代幣下跌了70% - 80%,消滅了投資者的信心,並從訂單簿中移除了流動性。

當信心消失 + 流動性消失 → 市場變得極易波動。

在那次拋售之後,流動性從未恢復。

BTC、ETH和山寨幣的訂單簿變得非常薄。

因此,即使是少量的拋售也能非常快速地壓低價格。

這正是我們現在所看到的,這些動作看起來比實際的銷售量要大。

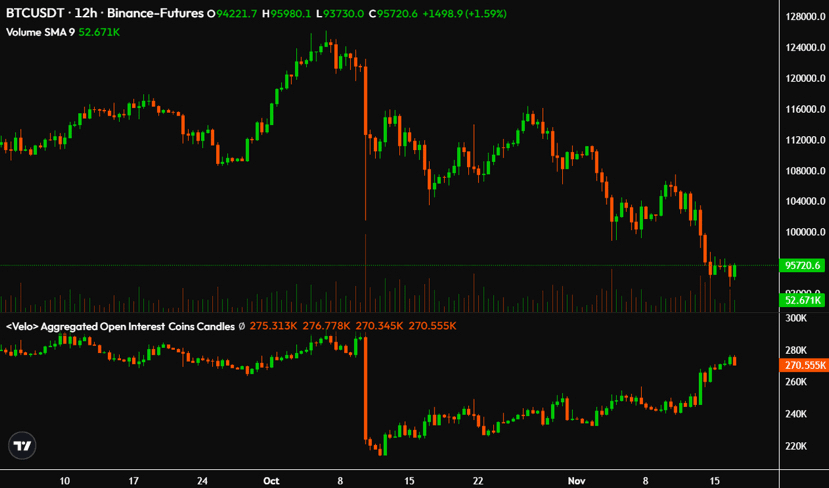

第二個主要觀點來自湯姆·李的聲明:

他提到這次整個修正可能來自1–2個面臨重大損失的大型市場製造商。

如果市場製造商陷入困境 → 他們會積極退出頭寸 → 銷售變得非常有結構。

你可以在圖表上清楚地看到這一點。

在某個15分鐘的BTC圖表上,12–14根紅燭連續出現。

這種乾淨、一貫的銷售並不是來自零售。

當一個大型實體以有組織的方式解除頭寸時,就會發生這種情況。

這就是為什麼這一波看起來是可控的,而不是情緒化的。

第三個原因是過度槓桿。

即使在10月10日的巨大清算之後,這是加密貨幣歷史上最大的槓桿清算。

交易者回來並開始增加更多槓桿。

這是一種"我會把所有的損失都補回來"的心態。

如果你以BTC的標準查看BTC的未平倉合約,而不是以美元計算,它幾乎已經回升到10月10日的水平。

這意味著即使交易者剛被清算,槓桿又在重建。

此時過度槓桿是最糟糕的選擇,因為流動性很薄。

在流動性薄弱 + 高槓桿的情況下 →

市場製造商可以很容易地清算頭寸。

他們只需要非常少的BTC就能壓低價格,並激活數千個清算水平。

這就是為什麼拋售看起來又快又痛苦。

第四個原因是FUD。

現在,市場充斥著恐慌故事,特別是圍繞微策略。

人們在散播這樣的主張:

"如果BTC低於$74K,微策略將被迫出售。"

這顯然是錯誤的。

在2020–2021周期中,微策略的成本基準約為$30K–$32K。

BTC降到$16K,幾乎低於他們成本的50%。

他們仍然沒有出售一個幣。

因為微策略不會借用BTC來購買BTC。

所以他們不會像人們想的那樣被迫清算。

他們只會考慮在BTC保持在50–60K以下3 - 4年時出售,這是極不可能的。

當前的FUD是毫無根據的,但它正在造成市場上的恐慌性拋售。

零售正在情緒化反應,市場製造商正在利用這一點。

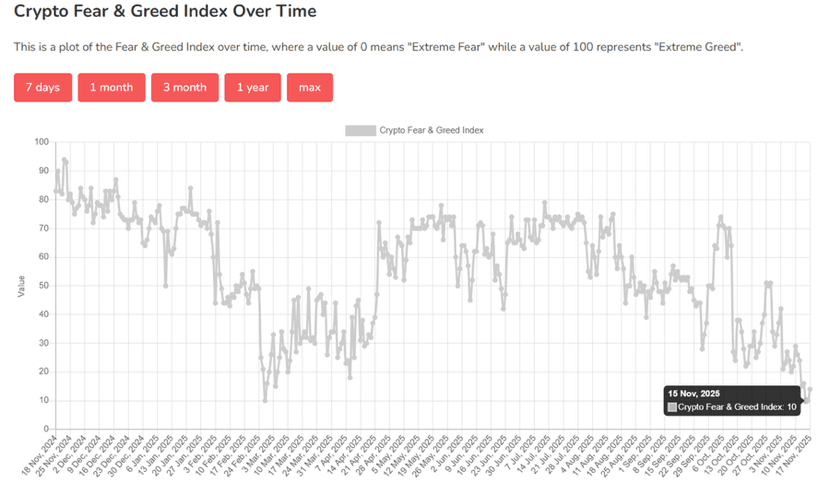

恐懼達到極端。

恐懼指數在10,

這是過去3.5年中的最低水平。

這只有在兩種情況下發生:

• 當市場觸底時

• 或者當底部非常接近時

歷史上,這些恐懼水平不會持續很長時間。

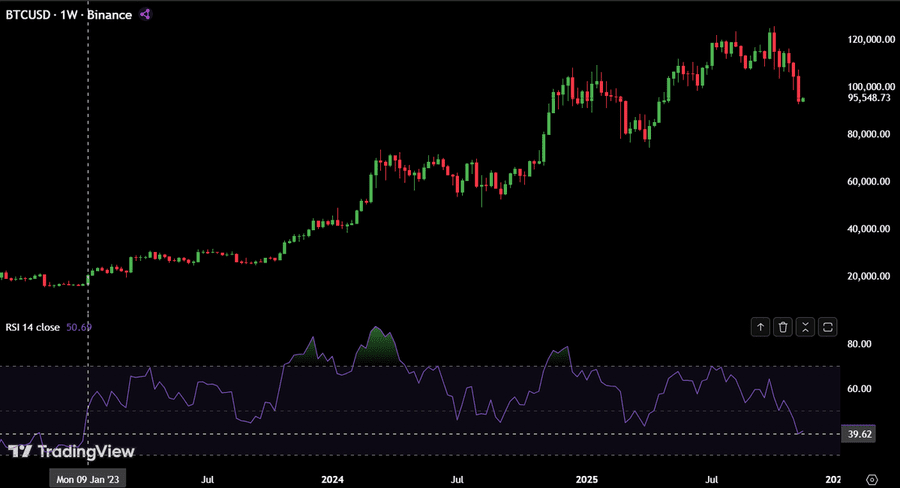

看看BTC的每週RSI。

現在已與2023年1月相等,

當BTC交易在20,000左右。

市場在下行方面極度拉伸。

在山寨幣中,情況甚至更糟。

投機已經死了。

零售正在避免大多數山寨幣。

放棄行為無處不在。

人們甚至怕碰觸幾週前被炒作的幣。

這正是市場底部附近會發生的情況。

我們開始看到的另一種行為:

交易者在每一次反彈時都在做空。

即使是之前買入回調的強勁多頭也因為失去信心而開始做空。

當每個人都認為BTC只會下跌 →

市場通常會在相反的方向上給予驚喜。

如果你深入看看,沒有任何基本面改變。

• 比特幣網絡強勁,哈希率上升

• 機構仍在進入市場

• 美國政府公開支持受監管的加密貨幣

• 主要ETF正常運作

• 宏觀流動性在改善

整個崩盤是流動性 + 槓桿 + 恐慌,而不是基本面。

那這一切意味著什麼?

此次拋售的早期階段是來自大玩家的結構性銷售。

現在這一波拋售的後期是零售的恐慌性拋售。

當市場從有結構的銷售 → 轉向情緒化的銷售 →

這通常預示著下跌趨勢的最後階段。

我們現在處於一個階段:

• 恐懼是極端的

• 每個人都期望更低的價格

• 槓桿在空頭一側擁擠

• 基本面未改變

• 恐慌驅動行為

這正是反轉開始的環境。

這並不意味著BTC明天會反彈。

底部需要時間。

但根據流動性、槓桿、RSI、恐懼和市場結構,

市場現在比這次修正的開始更接近結束。

這並不意味著BTC明天會反彈。

底部需要時間。

但根據流動性、槓桿、RSI、恐懼和市場結構,

市場現在比這次修正的開始更接近結束。

#USStocksForecast2026 #StrategyBTCPurchase #MarketPullback #ProjectCrypto #CPIWatch $BTC