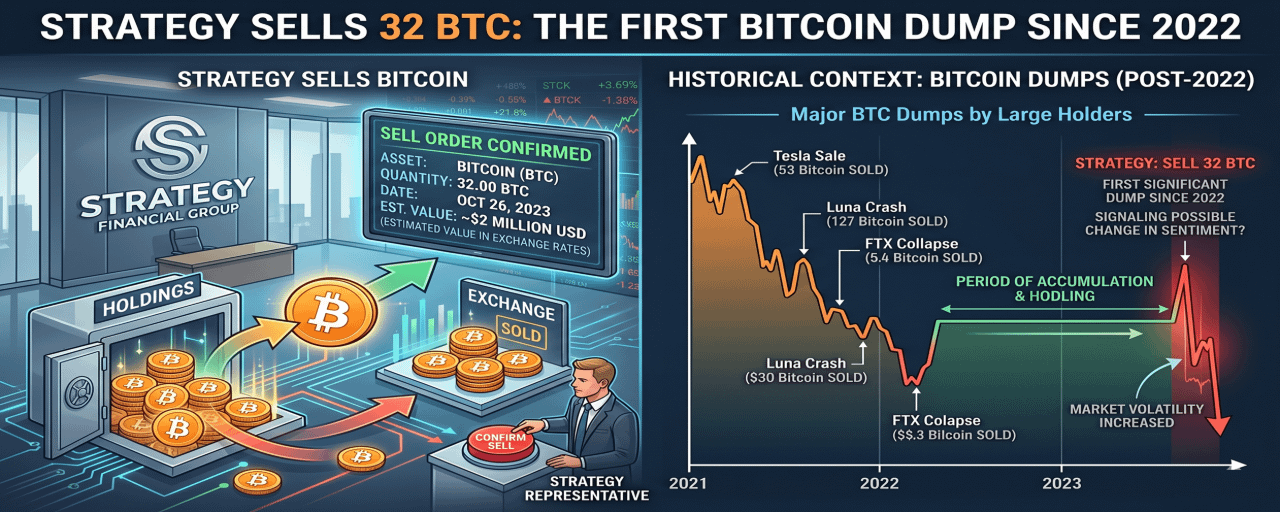

在一個對加密市場造成震盪的舉動中,Strategy(前身為 MicroStrategy)在 2026 年 5 月 26 日至 5 月 31 日之間賣出了 32 顆比特幣——這是兩年來的首次 BTC 賣出。全球最大的公開比特幣持有者目前擁有 843,706 BTC(以當前價格計算約值 640 億美元),但這次賣出導致開盤時股價下跌。

讓我們來分析一下發生了什麼,為什麼這很重要,以及它教會了我們什麼關於企業的比特幣策略。

🧠 大局觀:為什麼這很重要

Strategy 與比特幣的關係可謂傳奇:自 2020 年起,CEO Michael Saylor 將公司轉型為比特幣代理。投資者購買 Strategy 的股票以獲得比特幣的間接敞口,而無需直接持有這枚幣。

關鍵背景:

策略的最後一次銷售是在2022年12月——在熊市的低谷期間。

自那時起,它只購買了(增加超過200,000 BTC)。

這次銷售很小:32 BTC占843,706的0.0038%。

那麼為什麼市場會反應如此?因為任何銷售都打破了兩年的購買慣性,預示著企業財庫政策的潛在轉變。

🔍 技術分析:策略如何籌集和支出現金

策略不僅是用利潤購買比特幣。它使用資本市場機器:

可轉換票據 📜

未來價格可轉換為股票的債券。

低利率(0%–2%)= 便宜的槓桿。

籌集的資金 → 購買更多BTC。

ATM股票銷售 💼

“市場即時”發行:直接向投資者出售新股份。

稀釋現有股東但籌集資金。

在這種情況下:通過A類股票銷售籌集了1.283億美元。

比特幣擔保循環 🔄

策略利用其BTC作為貸款擔保或支持股票銷售。

這創造了財務槓桿——放大收益(和損失)。

這32 BTC的銷售可能是為了運營成本(例如,支付債務利息或稅款),而不是策略上的轉變。

📉 為什麼股票下跌?

市場厭惡意外信號。即使是微小的銷售也能驚擾交易者,因為:

敘事擾動:“如果Saylor賣出,也許他看到前方有麻煩。”

流動性擔憂:為什麼要賣BTC而不是賣股票?

稅務影響:賣出BTC觸發資本利得稅——這是一個新的成本。

現實檢查:股票下跌可能是情緒驅動,而非基本面驅動。策略仍然持有99.996%的BTC。這就像從城堡中賣出一塊磚頭。

🧭 這教會我們關於比特幣財庫策略的什麼

企業比特幣不是靜態的。即使是“鑽石手”有時也需要現金。

槓桿是雙刃劍。債務驅動的BTC購買在牛市中運作,但在崩盤中放大風險。

透明度很重要。策略披露每一筆交易——其他人則不然。這對投資者來說是一個綠旗。

🎯 主要要點

這次銷售對比特幣的長期走勢來說是無關緊要的。這提醒我們,即使是最看漲的公司也像任何企業一樣小心謹慎地管理流動性。

保持教育,不要情緒化。市場對小幅波動反應過度。真正的故事是?策略仍然持有843,706 BTC,而這個數字可能會再次增長。

#BitcoinTreasuryETF #StrategicTrading #CryptoEducation💡🚀 #CorporateNews #Marketpsychology