« Doms? 我們要去的地方,不需要 doms. »

在傳統市場上,我們有一個市場深度(DOM)來查看訂單簿的深度:大買家在哪裏,賣家藏在哪裏,訂單將價格推高的程度。

但在 Alpha 市場上……沒有 DOM。🥶

如何以幾何級數下單,管理風險,感覺市場是深還是淺,當我們看不到訂單簿時?🤔

我們將根據價格在布林帶之間的運動重建一個隱含深度,使用小的離散能量(圖形 / 拉普拉斯算子)。💪

1. 為什麼 DOM 如此珍貴(以及沒有它我們失去什麼)

在一對經典現貨(BTCUSDT,ETHUSDT…)上,DOM 給你:

最佳的買入和賣出報價,

每個價格水平的交易量,

累積深度直到 ±0.1 %, ±0.5 %, ±1 %, 等等。

對於交易者,這是有用的:

識別牆(大訂單限制),

展開一個訂單梯子(大小/價格的幾何進展),

知道一個大訂單是否會將價格移動 0.05 % 或 2 %。

在 Alpha 市場上,這一切都是看不見的。😱

你只能看到價格中的交易痕跡。🤷♂️

思想:利用這些痕跡來猜測隱藏的深度。💪

2. 將價格放入布林帶隧道中

我們從一系列價格開始,時間間隔規則(例如每秒或每分鐘)。

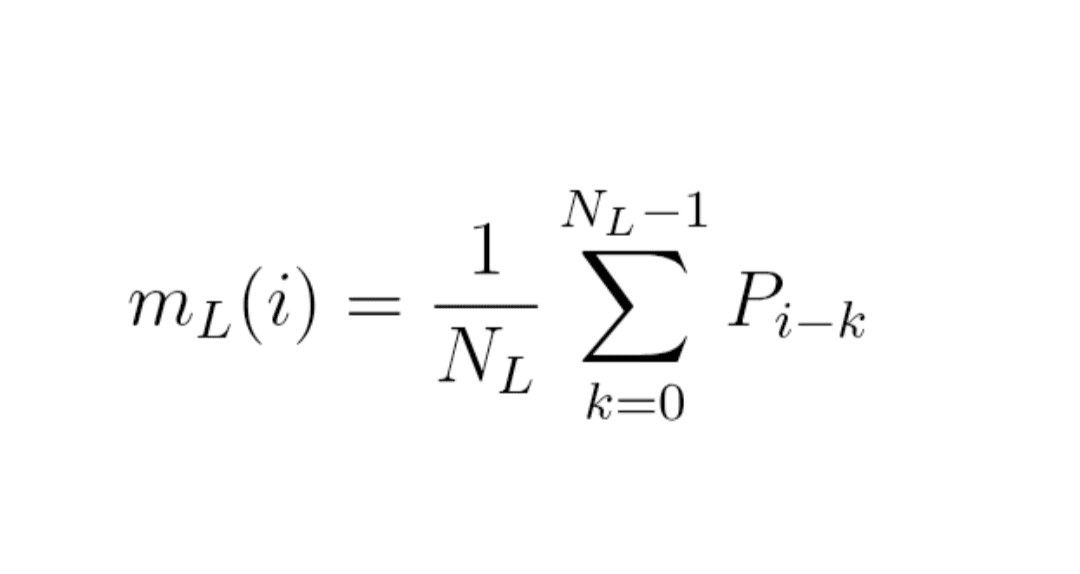

2.1. 移動平均和標準差

在一個長度的窗口上(例如 20 或 60 點),我們定義:

公式 (1) : 移動平均

m_L(i) = (1 / N_L) × 從 k = 0 到 N_L − 1 的總和 P_{i − k}

換句話說,

m_L(i) = (P_i + P_{i−1} + … + P_{i−N_L+1}) / N_L。

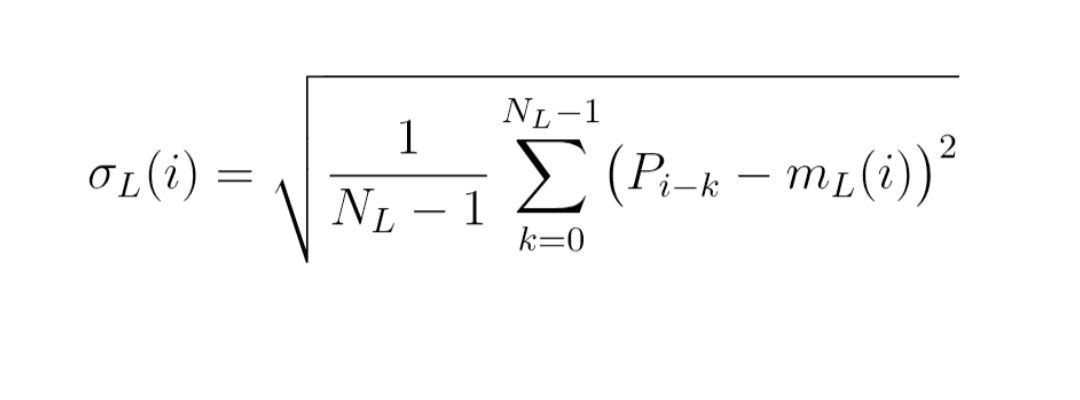

公式 (2) : 移動標準差

σ_L(i) = √

[ 1 / (N_L − 1) × 從 k = 0 到 N_L − 1 的總和 (P_{i−k} − m_L(i))² ]

這就是經典標準差,計算最近價格的滑動窗口上。

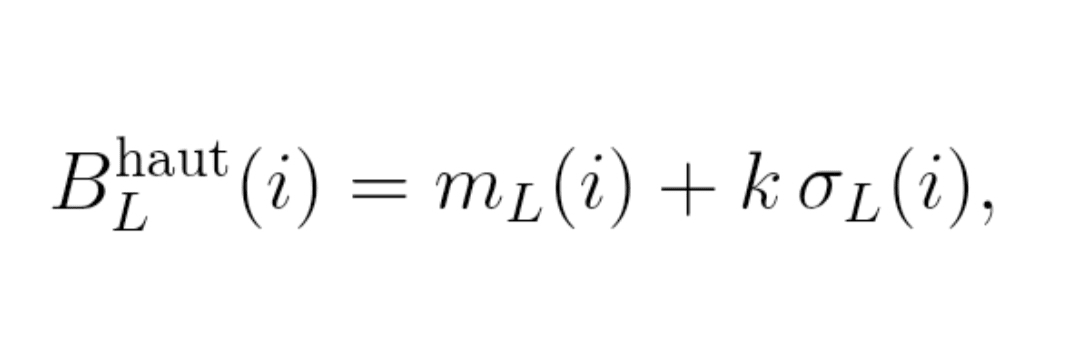

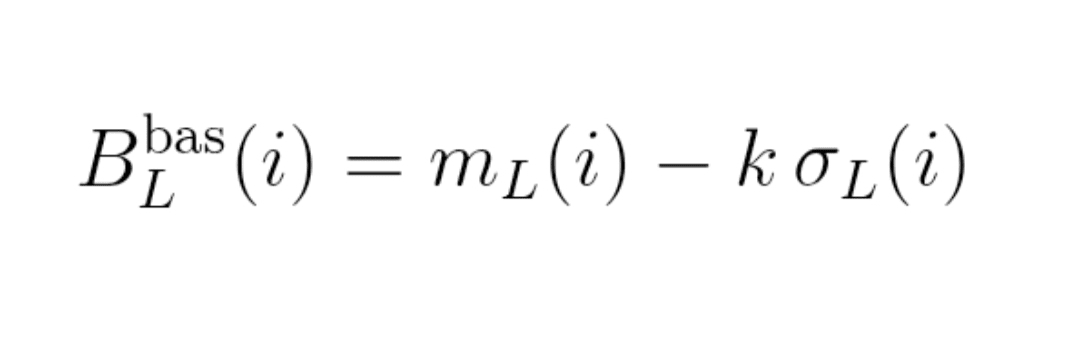

2.2. 布林帶

布林帶在標準差(通常 k = 2)為:

公式 (3) : 帶

上限: B_L^高(i) = m_L(i) + k × σ_L(i)

下限: B_L^低(i) = m_L(i) − k × σ_L(i)

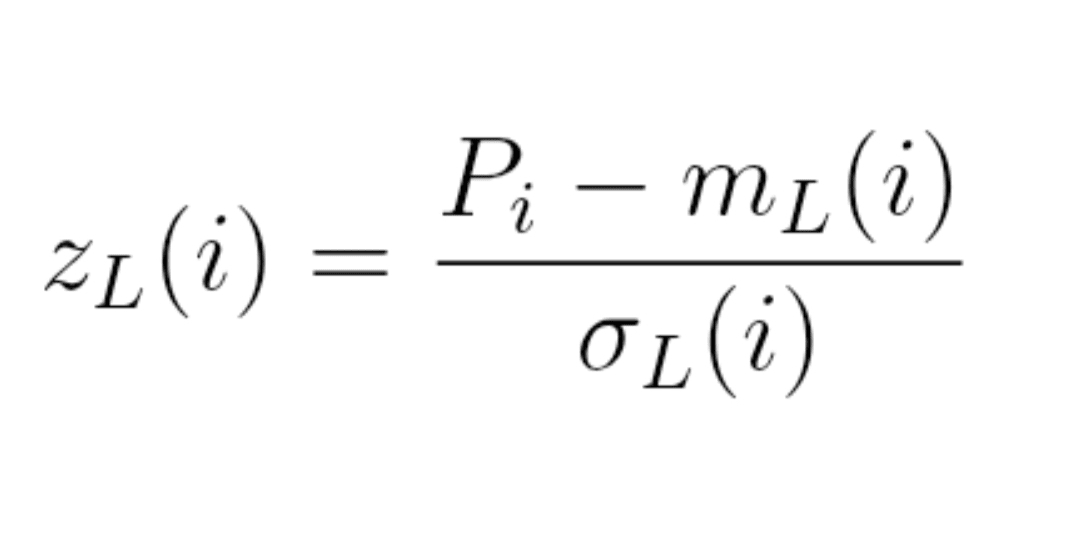

2.3. 隧道中的標準化價格

然後我們查看價格在幾個 sigma 中的位置:

公式 (4) : 標準化價格

z_L(i) = (P_i − m_L(i)) / σ_L(i)

z_L(i) ≈ 0 : 價格位於隧道的中心,

|z_L(i)| ≈ 1, 2, 3 : 價格接近或碰觸帶邊。

隨後的所有內容都發生在這個標準化的 z_L 坐標系中。

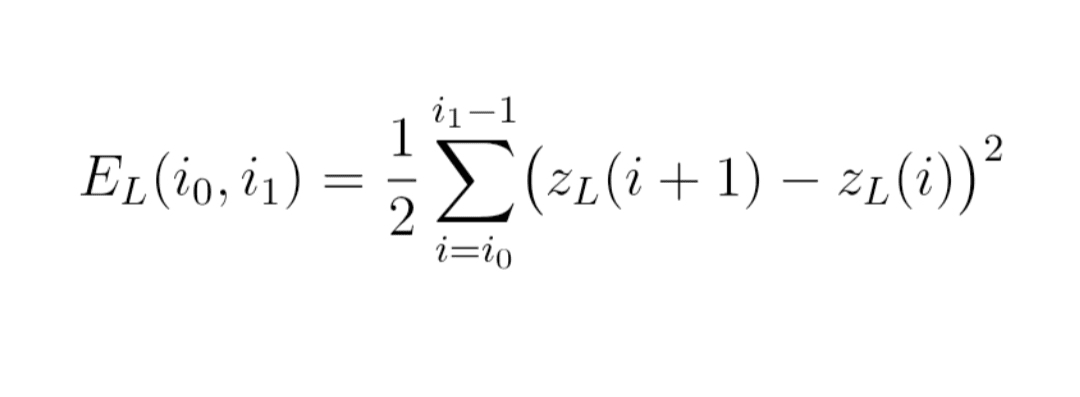

3. 測量帶之間價格的「粗糙度」

直覺:

市場深度 → 價格在其隧道中相對平穩地滑動。

市場淺薄 → 價格神經質,不規則,快速跳躍於隧道的兩邊。

我們通過離散的 Dirichlet 能量來測量這種粗糙度。

我們放置在從 i_0 到 i_1 的指數窗口上。

公式 (5) : 能量 E_L

E_L(i_0, i_1)

= 1/2 × 從 i = i_0 到 i_1 − 1 的總和 [ z_L(i+1) − z_L(i) ]²

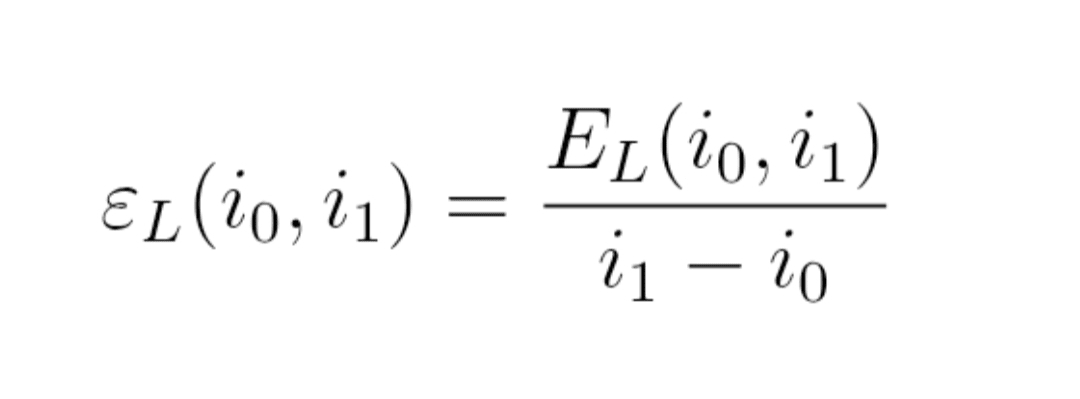

然後我們按窗口的長度進行標準化以獲得密度:

公式 (6) : 能量密度 ε_L

ε_L(i_0, i_1) = E_L(i_0, i_1) / (i_1 − i_0)

閱讀:

ε_L 小 → z_L 的軌跡相對平滑,

ε_L 大 → z_L 的軌跡非常不規則。

總的來說,ε_L 測量價格在其布林帶隧道內「顛簸」的程度,與價格尺度無關(通過 σ_L 的標準化)。

4. 隱含深度:一個簡單的得分 Λ_L

現在我們想將這種粗糙度與市場深度聯繫起來。

4.1. 小型風格化模型

我們注意到:

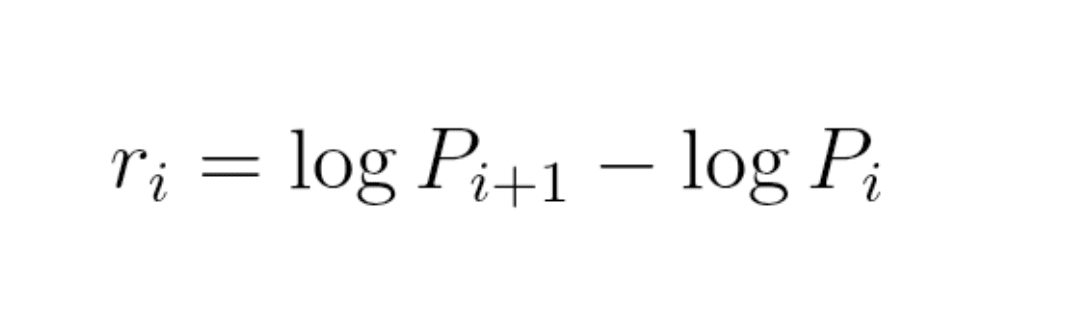

公式 (7) : 基本收益

r_i = log(P_{i+1}) − log(P_i)

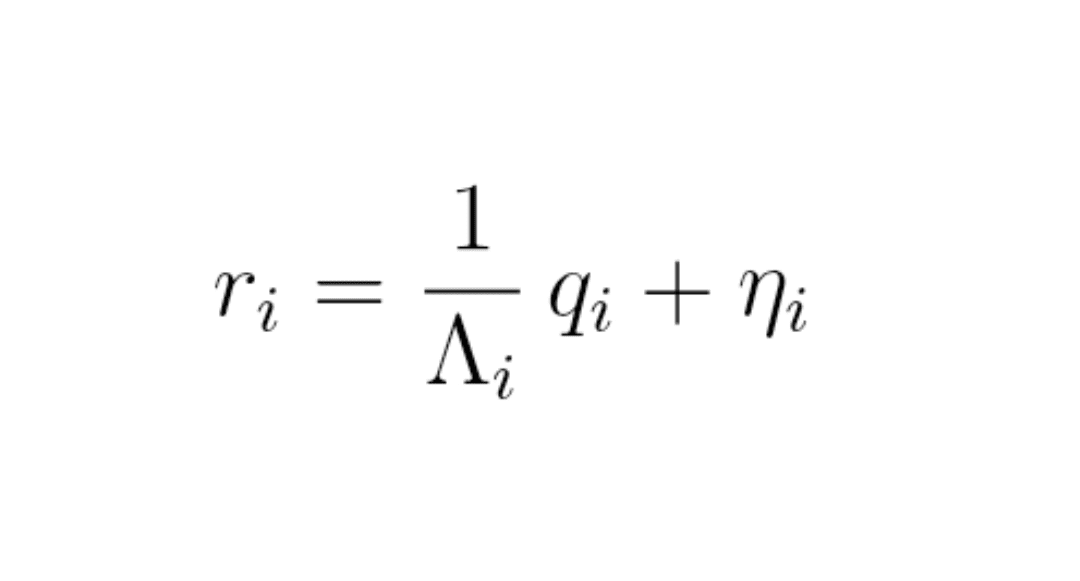

我們假設一個非常簡單的模型:

公式 (8) : 微結構模型

r_i = (1 / Λ_i) × q_i + η_i

其中:

q_i = 訂單失衡 (市場買入 − 市場賣出)在該區間,

Λ_i = 市場的本地深度,

η_i = 「噪音」 (新聞、基本流動…)。

沒有 DOM,我們看不到 q_i 也看不到 Λ_i。

但我們可以看到 r_i,所以 z_L,因此 ε_L。

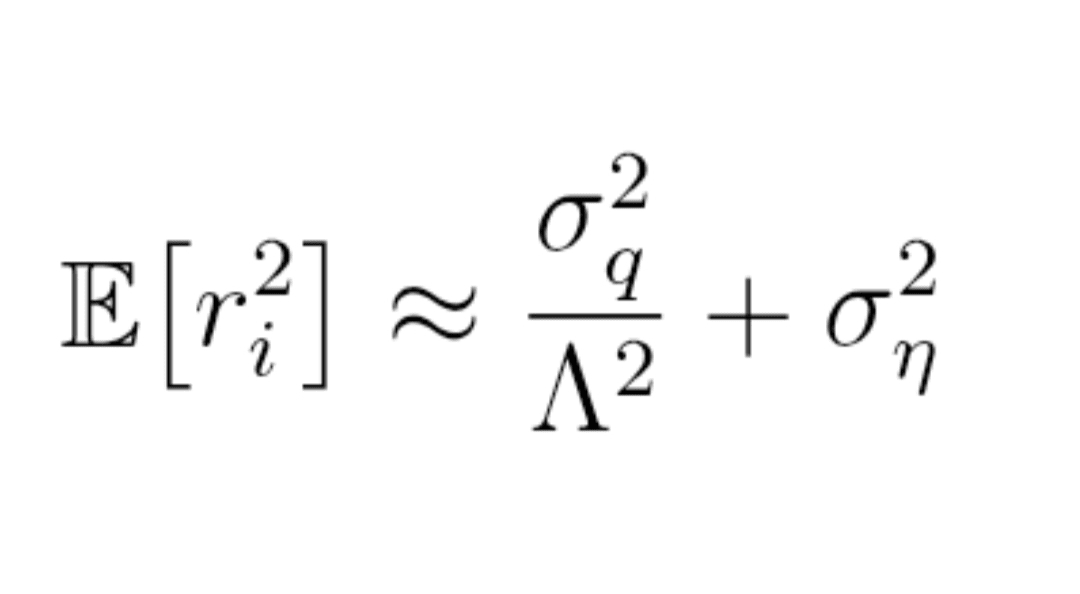

通過推導方差並合併常數,我們得到一個類似的關係:

公式 (9) : 收益的方差(圖示)

E[r_i²] ≈ σ_q² / Λ² + σ_η²

(在窗口的平均值上,σ_q 和 σ_η 是常數,Λ 是典型深度)。

關鍵思想:Λ 越小,項 σ_q² / Λ² 越大,因此 r_i² 越大 → 同樣的訂單流動下價格越受擺動。

通過連結 z_L 和 r_i (z_L 大致上是收益除以 σ_L),可以得出 ε_L 在 Λ 減少時增加。

因此一個非常簡單的隱含深度得分 👇

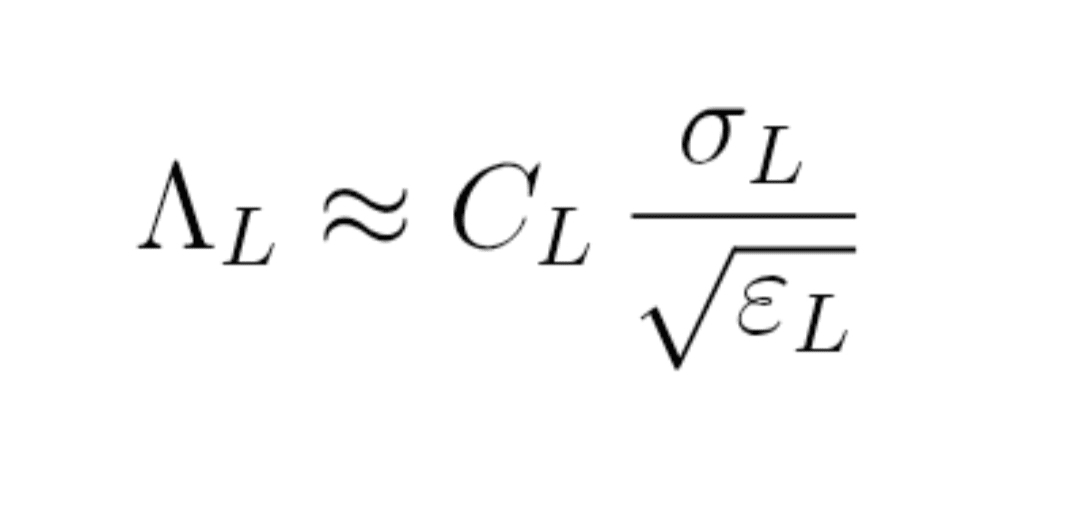

4.2. Λ_L 得分的實際定義

公式 (10) : 隱含深度得分

Λ_L ≈ C_L × σ_L / √ε_L

其中:

σ_L = 本地波動率,

ε_L = 能量密度,

C_L = 需要在可見 DOM 上校準的常數。

閱讀:

ε_L 大 → 市場很好地吸收訂單流動 → 深度強。

Λ_L 小 → 價格在相同的 σ_L 下「顛簸」很多 → 市場淺薄。

你現在有一個隱含深度的指標,而不需要看到訂單簿。 🤩

5. 隱含交易量直到帶邊

在許多微結構模型中,將價格移動一定的 Δp 所需的交易量與 Λ_L × |Δp| 成正比。

如果我們查看直到 k 標準差的帶邊發生了什麼:

Δp = k × σ_L。

然後我們可以定義一個隱含交易量直到帶邊:

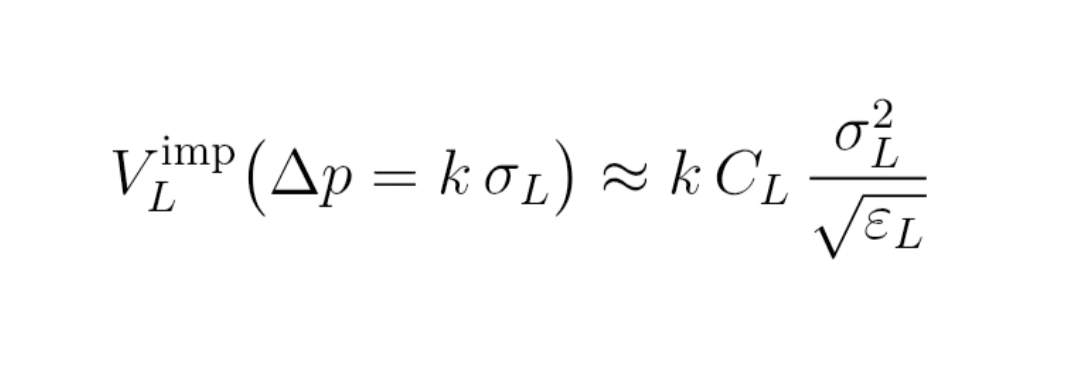

公式 (11) : 隱含交易量 V_L^imp

V_L^imp (Δp = k σ_L)

≈ k × C_L × σ_L² / √ε_L

這個 V_L^imp 是估算在標準布林帶邊界下掃描隱藏訂單簿所需的交易量的量級。

在一對有 DOM 的情況下,你可以比較:

V_L^imp ↔ 實際累積交易量在訂單簿中。

在 Alpha 市場上,你只有 V_L^imp……但這已經是一個指南針。 🧭

6. 如何在 Binance 上實踐這一點

6.1. 階段 1 : 在可見 DOM 的一對上進行校準

1. 選擇一對非常流動的(BTCUSDT,ETHUSDT 現貨)。

2. 實時:

獲取價格(交易或 1s K線),

獲取 DOM 快照(累積深度到 ±0.1 %, ±0.5 %, ±1 %, 等等)。

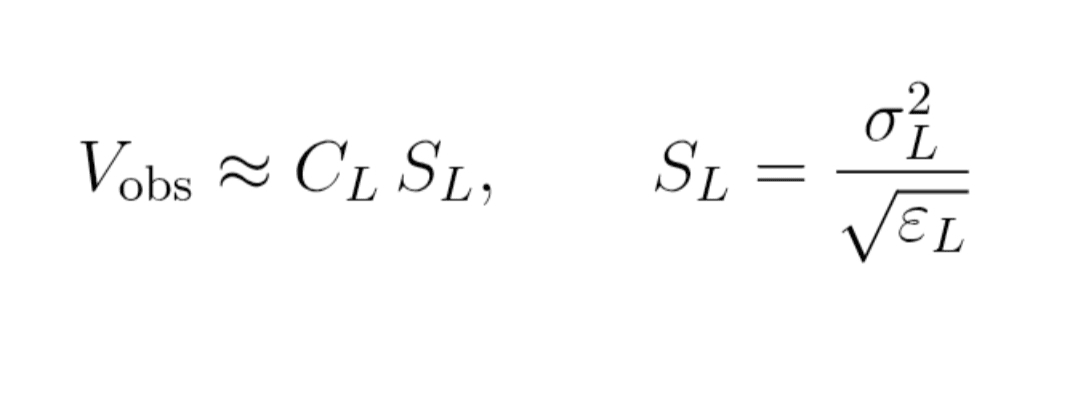

3. 對於每個窗口:

計算 m_L, σ_L, ε_L,

計算原始指標 S_L = σ_L² / √ε_L,

測量實際累積交易量 V_obs 在 DOM 中直到 Δp = k σ_L。

4. 進行簡單回歸:

公式 (12) : 實證關係

V_obs ≈ C_L × S_L

(與 S_L = σ_L² / √ε_L)

你可以推導出這個尺度 L 的常數 C_L。

6.2. 階段 2 : 在 Alpha 市場上的應用(無 DOM)

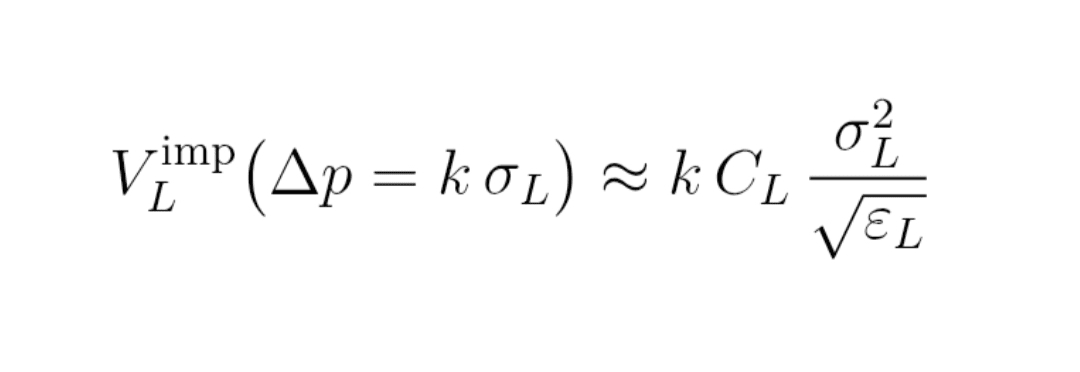

1. 在你的 Alpha 對上:

實時獲取價格,

計算 m_L, σ_L, ε_L。

2. 應用公式:

公式 (13) : 最終隱含交易量

V_L^imp (Δp = k σ_L) ≈ k × C_L × σ_L² / √ε_L

3. 實時顯示:

得分 Λ_L,

曲線 Δp ↦ V_L^imp(你的幽靈 DOM)。

7. 實際用於你的訂單

7.1. 構建一個依賴於 Λ_L 的梯子

如果 Λ_L 很高:市場深度,

你可以:

使你的幾何進展的水平更接近,

保持訂單大小相對規律。

如果 Λ_L 低:市場淺薄,

你可以:

進一步擴大水平,

減少價格附近的訂單大小,

保持一定的交易量以應對更遠的水平。

7.2. 閱讀隱含的「流動性洞」

實時查看 Λ_L:

Λ_L 突然下降,而 σ_L 幾乎沒有變化:

警報:市場變得脆弱,

你可以減少槓桿,擴大止損,避免過於激進的「市場」訂單。

Λ_L 在衝擊後回升:

彈性跡象:深度回升,市場恢復。

8. 界限和常識

這不是神諭:

看不到偽裝者,

不包括宏觀新聞,

不取代你的資金管理。

指標依賴於:

窗口 N_L 的選擇,

校準質量 C_L,

數據的粒度。

用作:

一個隱含深度的雷達,作為你技術分析的補充,

而不是魔法按鈕「買/賣」。

9. 更進一步

這篇文章提供了「交易者」的版本。

背後有一個小理論:

函數 z_L 被視為鏈(圖)的函數,

Dirichlet 能量,

與熱方程和漸進平滑的連結。

在一篇單獨的數學文章中,我們可以詳細說明這一切,並提供 TikTok @Maths4Traders 的證明 💪🤩