作為交易者,你將面臨的最重要決策之一就是風險報酬比,而大多數人在一開始都會選錯。我們通常會選擇看起來在紙面上刺激的選擇,而不是那些我們在現實中能夠一致執行的選項。

網上每個人都在談論高RR交易。抓住1:3。抓住1:5。抓住跑者。

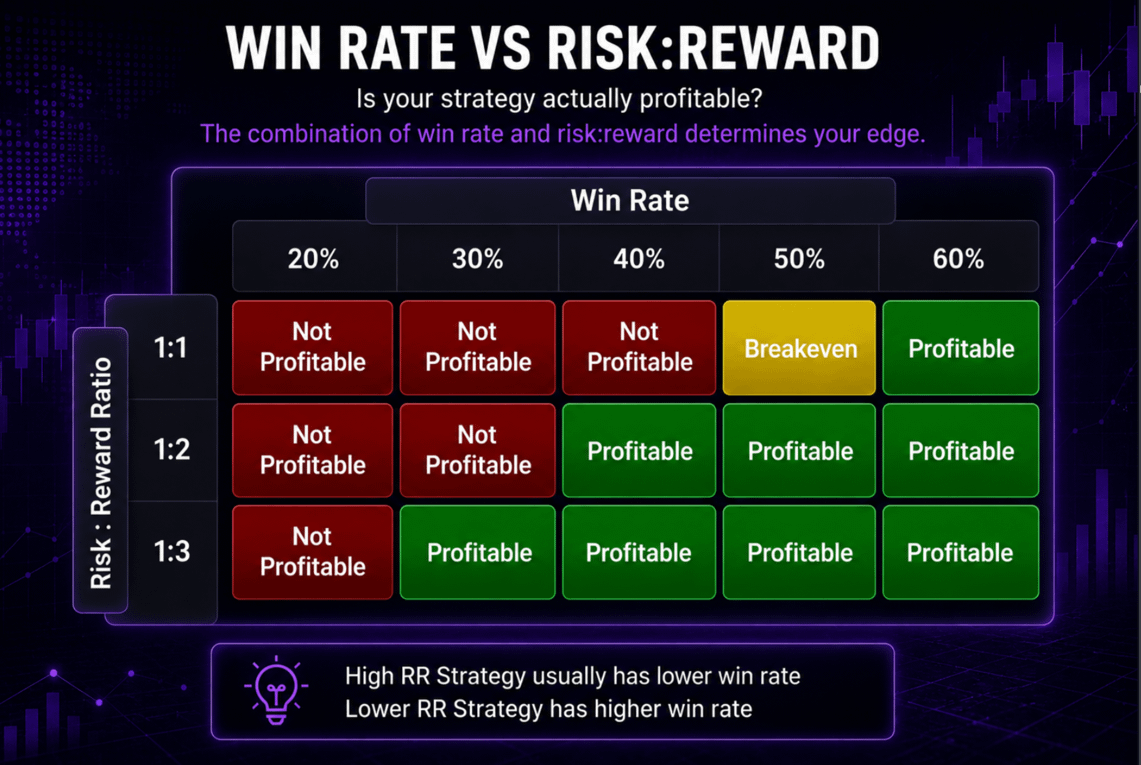

如果風險報酬比不至少是1:2,就不要進行交易。贏的機率只有30%的情況下,仍然能賺錢。從數學上來說,這是真的。

一個1:3的系統,贏率為30%,能產生與一個1:1系統(贏率60%)非常相似的結果。兩者都是有利可圖的。但在心理上,它們的感覺完全不同。

🧪 差異

高風險報酬策略通常獲勝率較低35%

低風險報酬策略通常獲勝率較高75%

在紙面上,高風險報酬系統看起來驚人。在社交媒體上發布這樣的獲勝也看起來不錯。但一旦你的發展進入階段5。你會意識到,在交易中,重要的不是向他人證明,而是期望值。

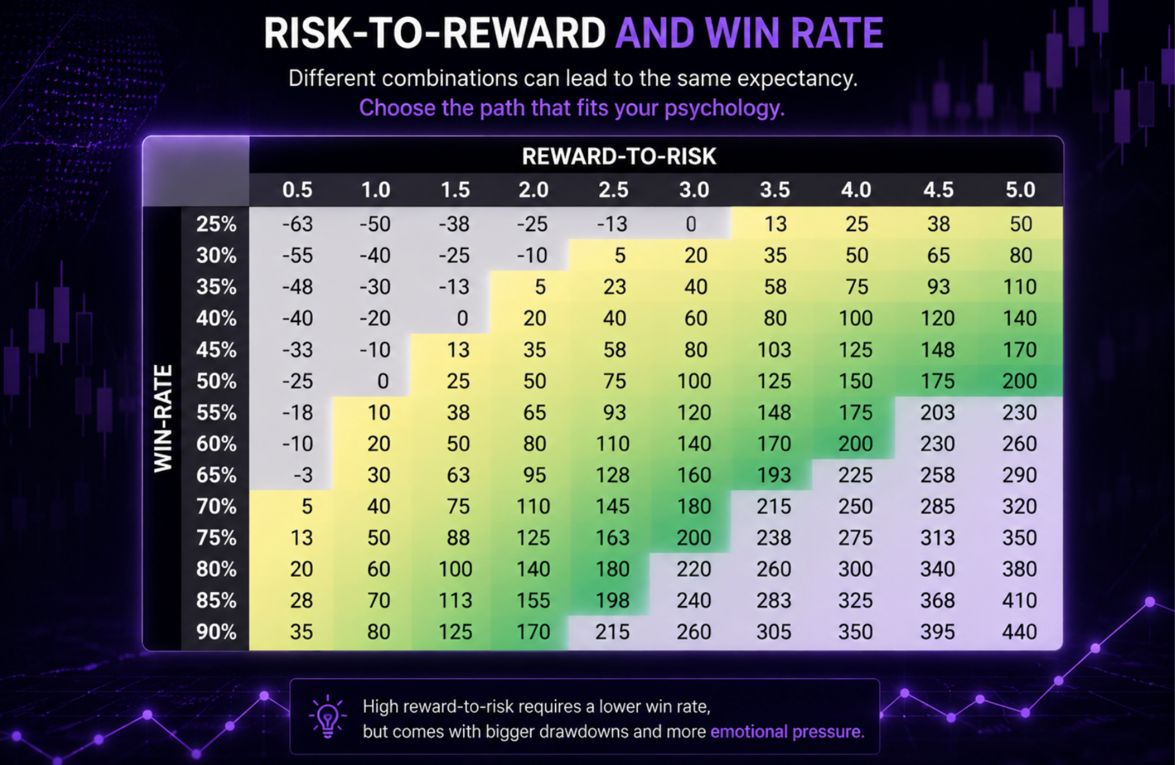

🧪 期望值

基本上是你在一段時間內每次交易可能獲得的平均金額。它源於你的獲勝率與平均風險報酬比的結合。1:3風險報酬系統

「我只需要在10筆交易中贏得3筆。」這很好,但實際上,這意味著大多數時間你會在10筆交易中輸掉7筆。這意味著不斷的虧損連續出現,情緒壓力大多數人無法承受,並且在情感和心理上停止信任這個策略。

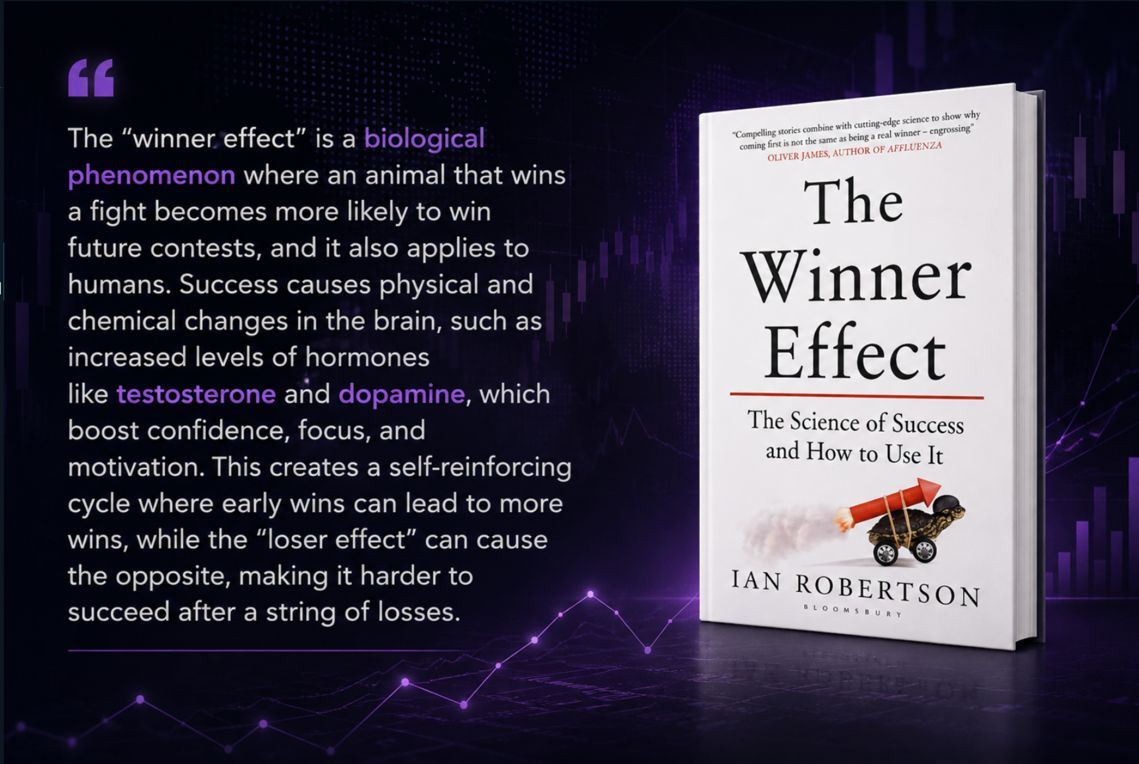

🧪 贏家的效應

交易者大大低估了贏得交易對人腦的影響。這聽起來可能奇怪,但這是真的。當低風險報酬交易達到目標時,感覺比手動關閉高風險報酬潛在交易要好得多,因為你對未能再次達到目標感到失望。我建議你看這本書。👇

🧪 贏得交易在心理上創造動力。

而輸則相反。我知道每當我的交易未能達到目標,我不得不以損失或回撤的方式關閉它們時,我總是責怪市場條件。我失去了動力,停止了記錄、檢討交易,並清晰地執行。我的系統在數學上看起來不錯。但在心理上,它正在摧毀我。

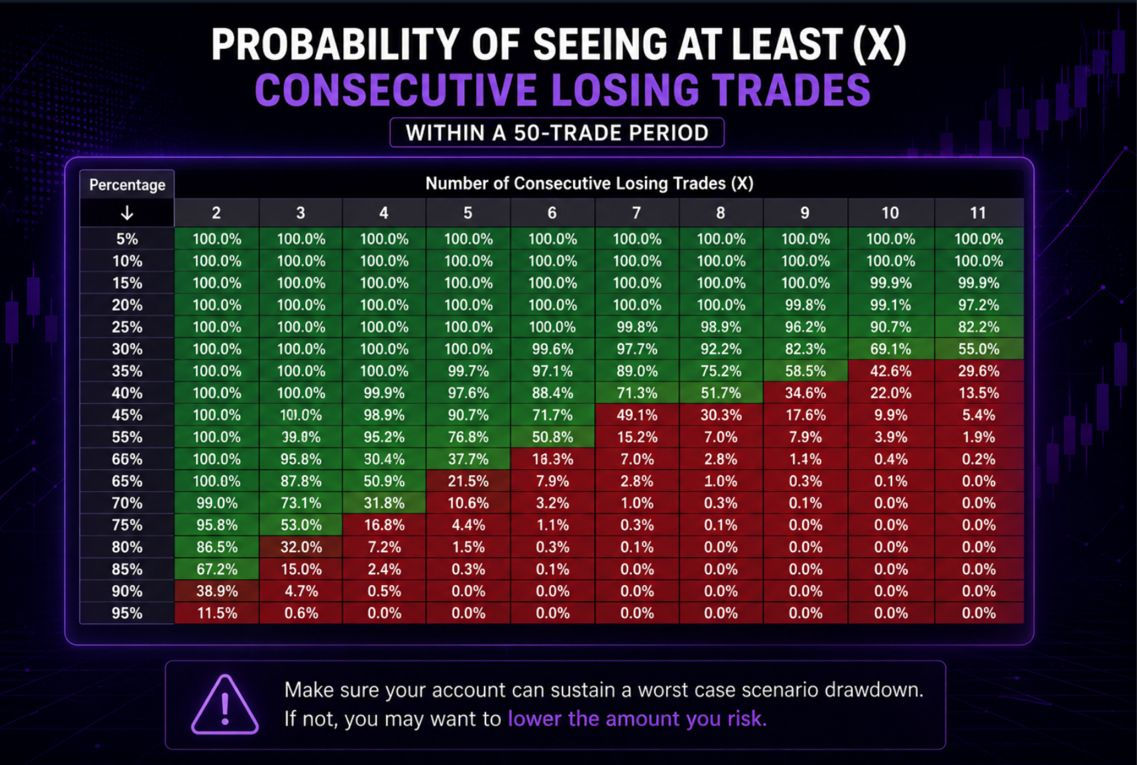

🧪 大數法則

以50%的獲勝率,你幾乎可以保證在某個時候會經歷六次連續虧損。想想這一點。如果你每天進行一次交易,這很容易看起來像整整一週的虧損。但是,當你針對2R或3R設置,獲勝率約為30%時,你可以現實地經歷九次連續虧損。誠實地告訴我,你真的能在連續九次虧損後完美執行嗎?大多數人做不到。承認這一點沒有任何羞恥。

🧪 數字是真實的

而且你的風險報酬越高,獲勝率通常越低,這意味著你的虧損連續出現的時間會更長,更頻繁。

我們作為交易者喜歡假裝可以像機器人一樣無情緒地執行。這是胡扯。你可以在模擬賬戶上做到這一點。但是如果你的賬戶有嚴重的餘額,沒有情緒的交易不是現實。我們是人類。我們的心理學很重要,並且總會存在。

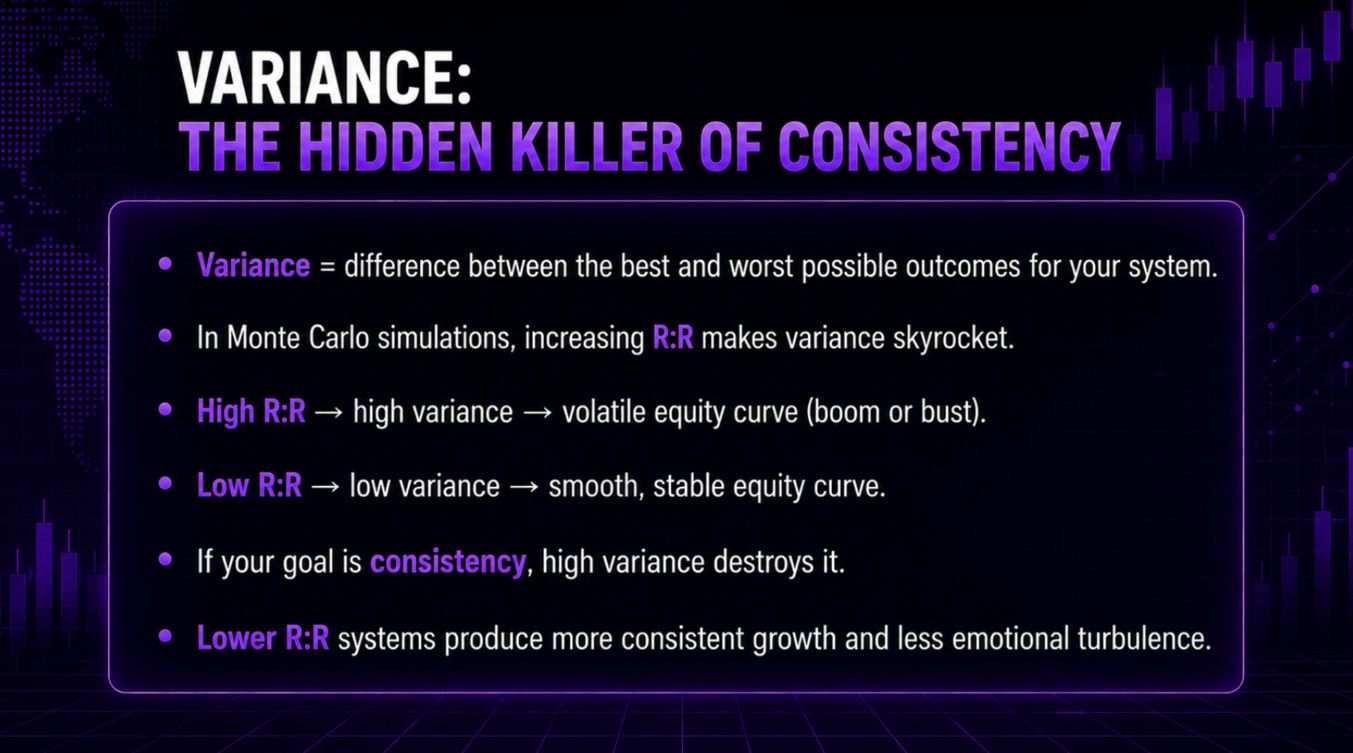

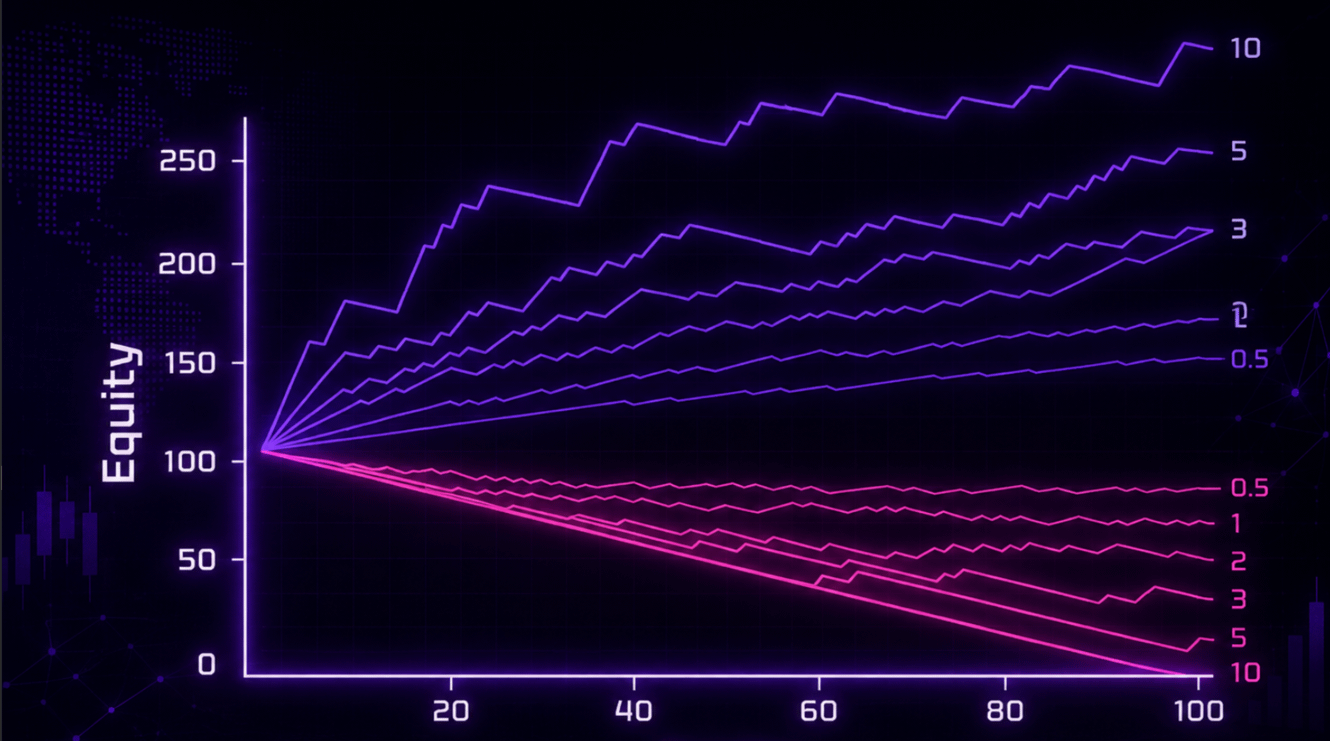

🧪 變異性是隱藏的殺手

變異性是你最佳和最差可能結果之間的差異。它是你的資本曲線的穩定性。

一旦我意識到這一點,我的整個觀點改變了。而不是專注於獲得最大的利潤。我開始專注於情緒穩定,這帶給我一致性。我的資本曲線變得緩慢而穩定地增長,雖然有巨大的波動不平衡,與高風險報酬的方法不同。

你只需要選擇一種對你的個性和心理學可持續的疼痛類型。你要麼會有高風險報酬交易,但你會遭受更多的虧損而不是獲勝,或者你會在低風險報酬設置上留下錢,但更常獲勝。

‼️‼️ 沒有完美的系統,但!!

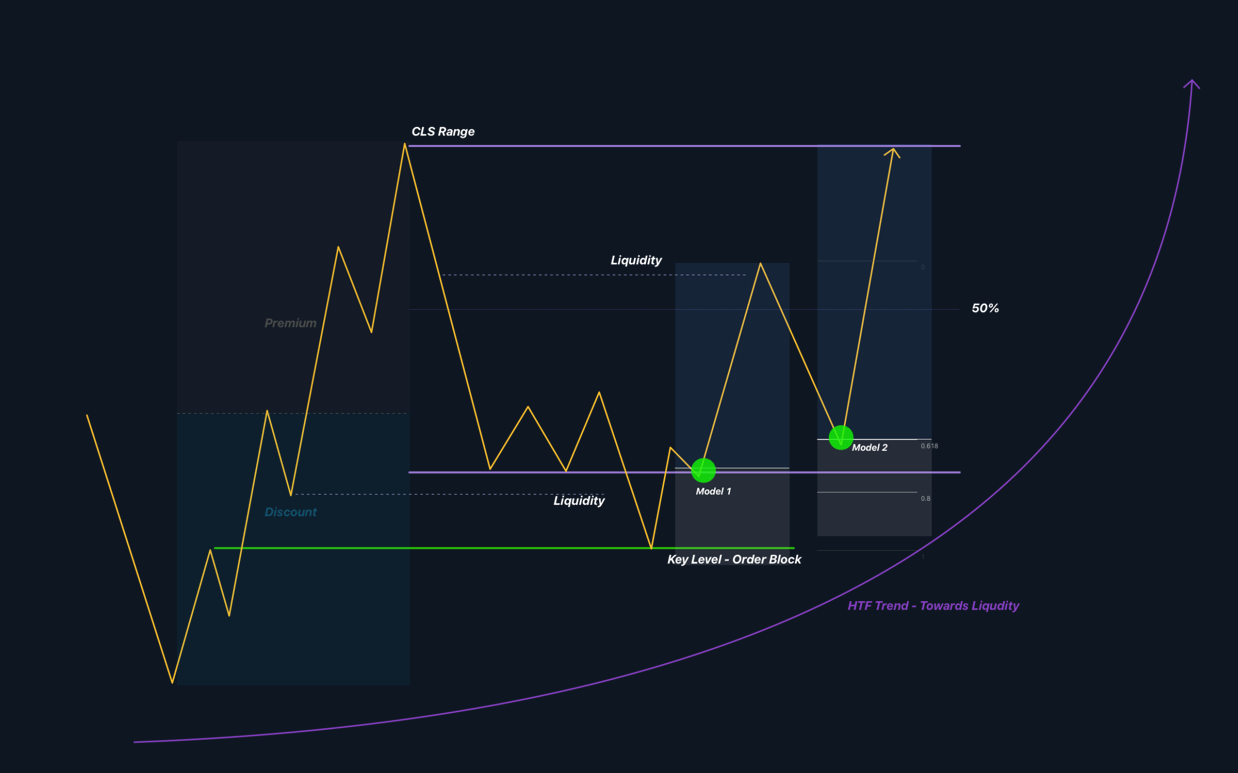

如果我告訴你,實際上你可以同時擁有兩者的最佳形式。現在讓我告訴你這一轉變是如何改變我整個交易生涯的。如果你關注我一段時間,你可能已經看到我CLS策略的方案,其中有兩種模型。

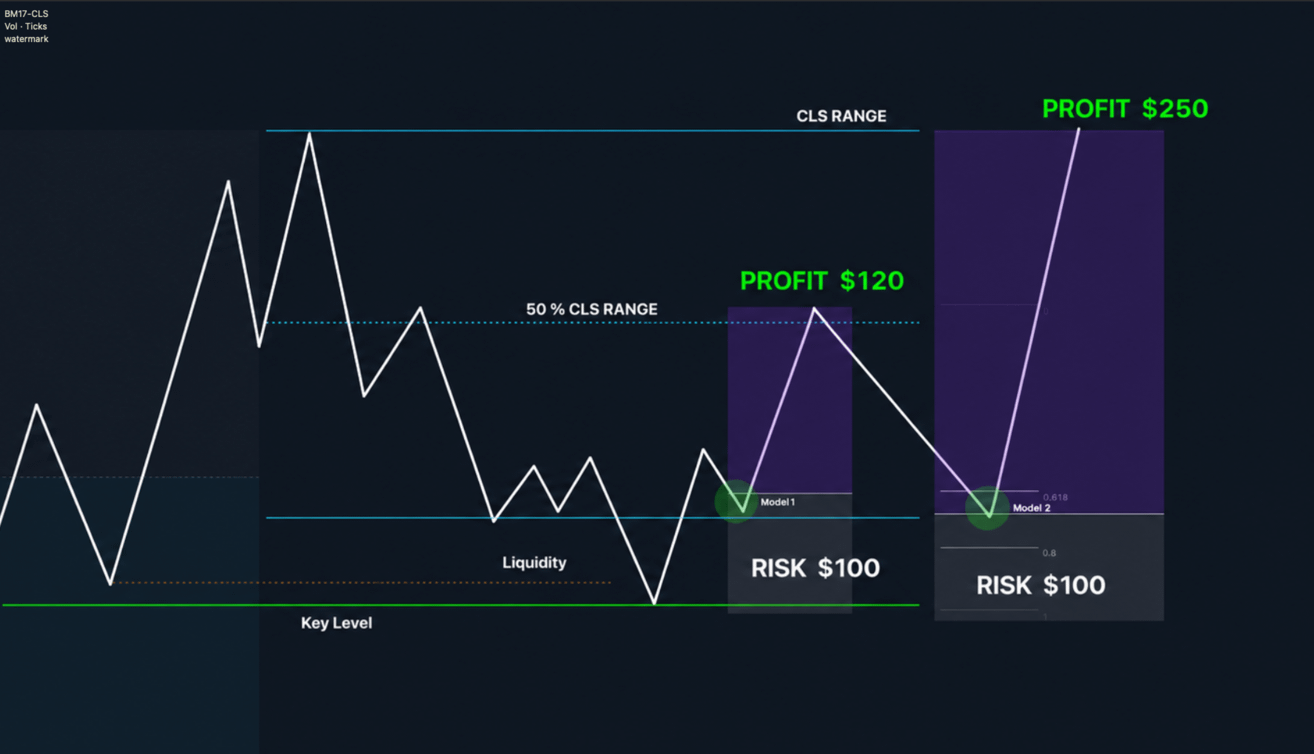

🧪 模型1 & 模型2

並不是一直都是這樣。在過去,我貪婪,總是想在全範圍交易潛力上套現。正如你所見,模型1意味著在範圍的50%獲利,而模型2是全範圍目標。現在你可以猜到。模型1是當偉大的設置經常回撤到進場點時的挫折結果。

因此,我開始在50%時部分平倉,然後再針對潛在的全範圍,這經常發生。但後來我發現,在50%區間全額獲利要好得多,儘管風險報酬實際上是1:1 - 1.2,這不是那麼吸引人的數字。

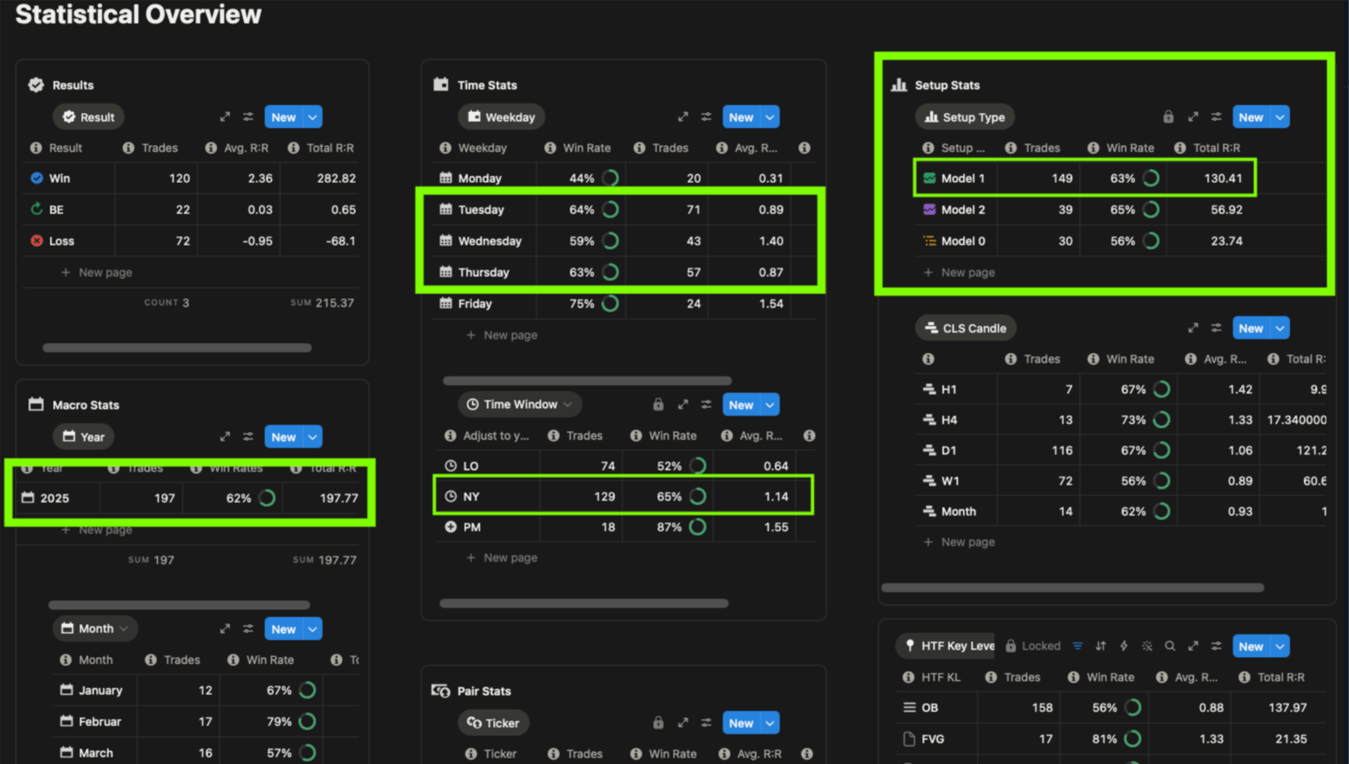

🧪 讓我們檢查數據

這是我2025年的交易日誌,正如我們所見,大多數收益來自模型1交易。我執行了149筆交易,但風險報酬只有130,這意味著如果我們也計算虧損,我的每筆交易的平均風險報酬實際上少於1:1。但是從全年197的風險報酬來看,這是我成功的重要部分。其餘是在模型2上獲得的,我在39筆交易中獲得了57的風險報酬,這意味著風險報酬略高於1.3。然而根據我的統計,模型2經常提供1:3的設置,但它們的獲勝率較低。

我們還必須考慮到這些數字不是策略的數據,而是來自一位運營商的數據,他也有情緒。我意識到我犯了錯,我本可以持有某些交易更長的時間或更早地平倉。總是可以做得更好。我不完美。

數學上無法擊敗的利潤

現在當你擁有100%機械交易系統並手動交易時。你的決策仍然會產生影響。這裡有一個公式,告訴我如何解決它,以及如何同時獲得低風險報酬設置和高風險報酬交易。讓我們看看這兩種CLS系統交易模型的潛在結果。這就是當我們處理概率時,魔法發生的地方。為了簡化,假設我們每次交易風險$100。只能有四種可能的結果。

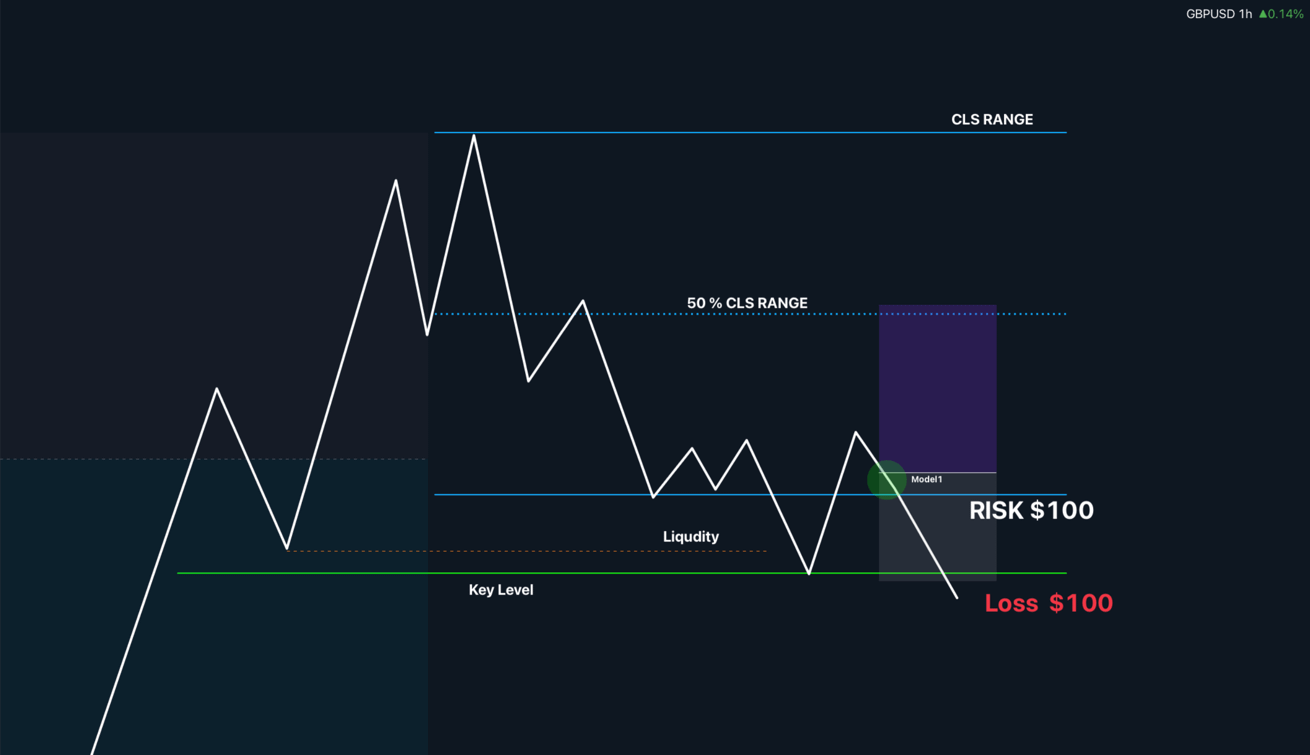

1️⃣ 模型1 - 交易可能以虧損結束

你在模型1上簡單地輸了錢。無論是錯誤分析市場還是錯誤時機。無論是什麼,這只是事實。虧損是過程的一部分。你損失了$100

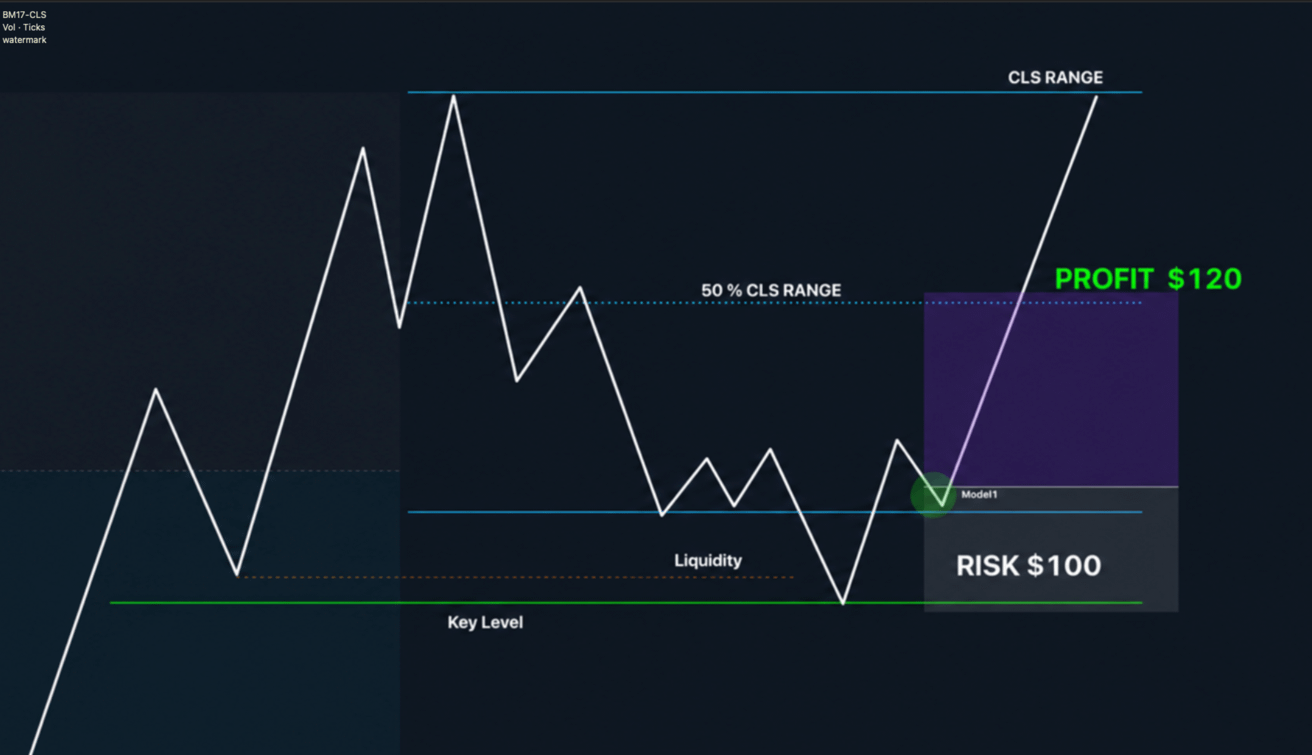

2️⃣ 模型1 - 交易達到50%並繼續完成範圍。

在這一結果中,價格達到你的50%目標,然後上升並填滿整個範圍,而沒有回撤,這是模型2。是的,你在桌上留了錢。沒問題,你獲利了,然後等待下個範圍。

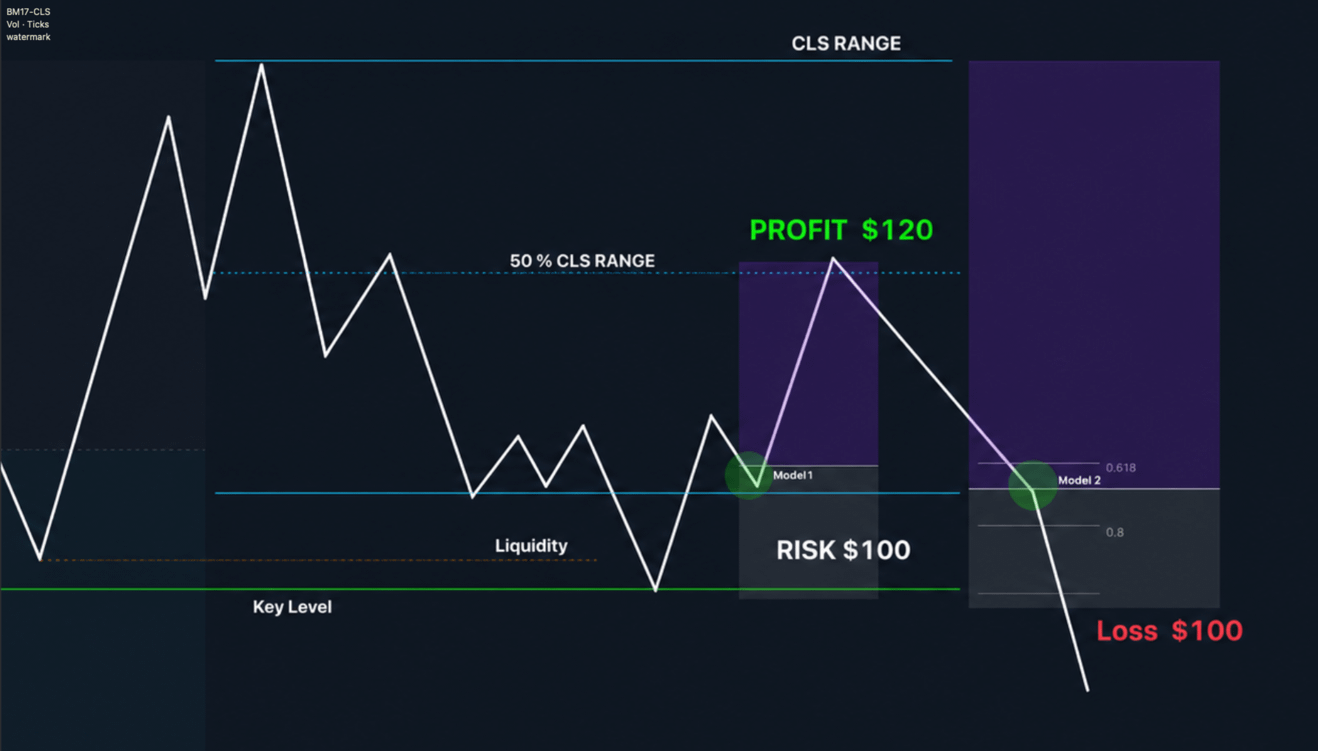

3️⃣ 模型1 & 2 - 模型2觸及止損

如果你採取了模型1並且觸及了止盈。假設你賺了1.2RR。因此,現在口袋裡有$120,所以你可以再次以相同的風險$100進行模型2的高風險報酬交易。但是,如果交易以虧損結束,你將損失$100,但至少從第一次交易中獲得$20。你基本上是在進行這筆交易時沒有風險的。這是巨大的心理優勢,讓你可以在沒有壓力的情況下持有這個位置。這是絕對的遊戲改變者。

4️⃣ 模型1 & 2都獲勝

如果你抓住了兩個模型並且兩者都有效。你為第一次交易賺了相當不錯的$120,然後第二筆交易是無風險的,你可以再獲得$250,因為模型2的風險報酬通常超過2.5。

✅ 為什麼這種方法有效

因為你基本上是在收集許多小的獲勝,這產生了贏家的效應。你不再看著一筆獲勝的交易慢慢回撤,並懷疑市場是否會把所有的利潤都拿回來。相反,第一筆交易被平倉,利潤被保護,你冷靜地等待下一個設置。如果模型2出現,你可以以清晰的心態進行交易,並作為無風險的設置。如果第二個設置失敗,你仍然從模型1獲得利潤。

🧠 最後建議

心理學在交易中佔據的部分比我們大多數人想的要大得多。

最佳的交易系統不是最「數學上最佳的」。而是你能夠持續執行的系統,因為你不是機器人,不管你想不想,你的情緒都會影響你的表現。專注於這樣的系統,保持數學與心理學的平衡。保持期望值為正,建立信心,最小化回撤,並創造長期的一致性,這就是1:1.2的風險報酬往往是甜蜜點。

採納有用的,拒絕無用的,並添加那些特別屬於你的。

大衛·佩克

🚀提升 | 💬 評論 | ✅ 關注以獲取更多教育資訊