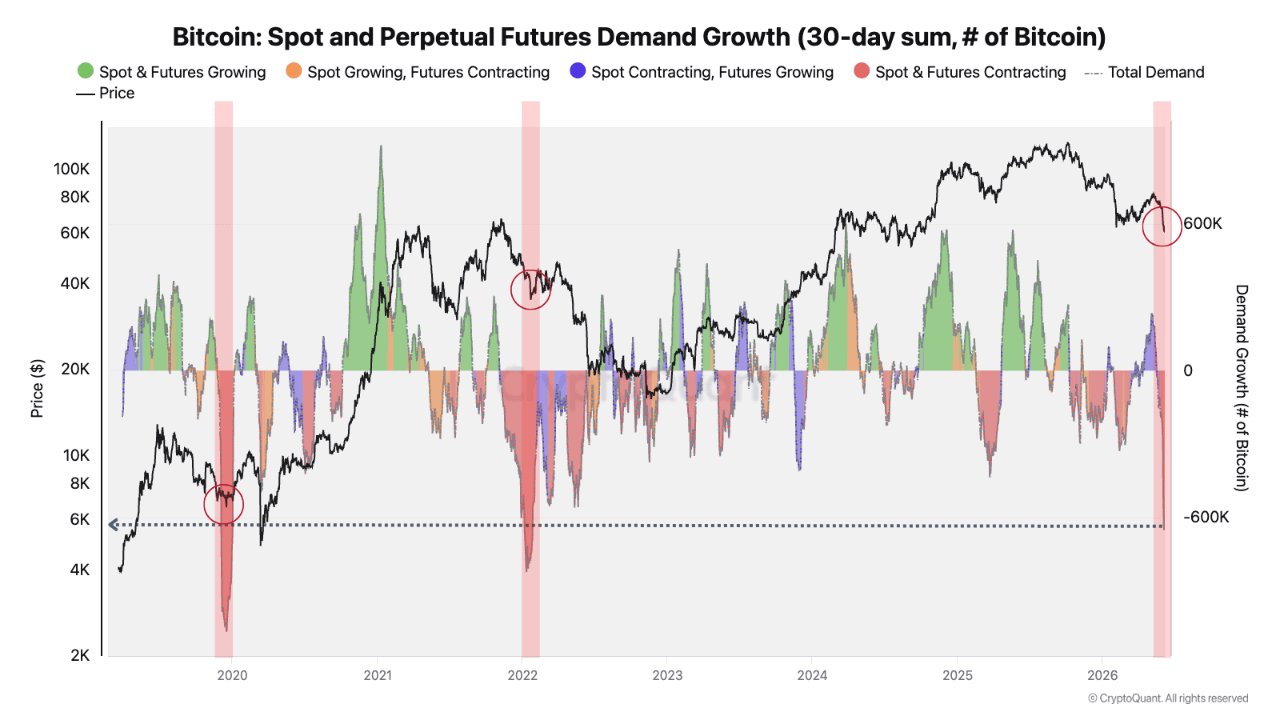

比特幣需求進入了自2019年以來最極端的收縮階段之一。

綜合現貨和永續合約需求的30天增長已降至-650K BTC,這一閾值在歷史圖表中僅出現過三次。這種讀數極爲罕見,表明需求破壞已遠遠超出普通市場放緩的範圍。

這一結構特別相關。

現貨和永續合約需求正在同時收縮,這意味着弱勢並不侷限於槓桿投機。自然買入和衍生品敞口正在同時撤回,導致比特幣的邊際買家減少,吸收額外賣壓的能力下降。

然而,這兩個歷史需求閾值帶來了不同的含義。

靠近 -650K BTC 的深層支撐通常標誌著極不穩定市場階段的開始,而不是立即見底。在 COVID 崩盤之前,首次向這一區域的突破發生,顯示需求的惡化在最終的流動性衝擊之前已經在發展。該指標在 2020 年 3 月的崩盤期間回升至較高的支撐區域,這更接近於 COVID 底部的實際形成。

類似的區分出現在 2022 年的熊市。極端的需求收縮反映了深層結構的惡化,而隨後與較高支撐區的互動發生在市場經歷更廣泛的見底和重建過程中。

因此,當前的結構看起來不是一個確認的反轉,而更像是最終清洗階段的開始。最可能的路徑是初步的波動性擴張,隨後是價格“麻醉”的一段時間:弱勢動能、活動壓縮和持久的橫盤行動。

這個階段在心理上可能比拋售本身更具破壞性。

撰寫者:MorenoDV_