在過去十多年中,鏈上指標一直是衡量投資者行爲和加密貨幣行業整體市場情緒的最可信工具之一。活躍地址、交易量和交易所流動性經常幫助分析師識別市場高點、低點和趨勢反轉。

但市場格局已經發生了劇變。

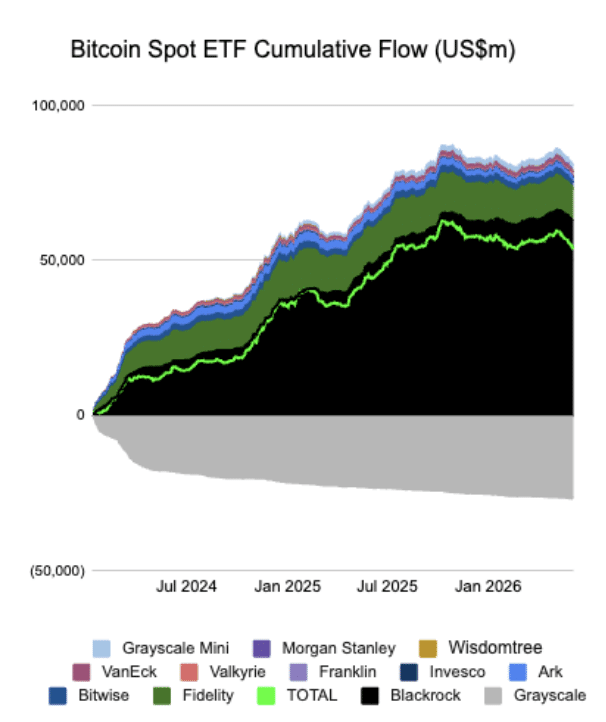

美國現貨比特幣ETF的推出爲投資者提供了一種全新的方式來接觸比特幣,而無需直接與區塊鏈互動。因此,數十億美元現在可以進入市場,對傳統鏈上指標的影響微乎其微。

這提出了一個日益重要的問題:多年來指導加密投資者的指標是否仍在講述完整的故事?

ETF改變了投資者購買比特幣的方式

當現貨比特幣ETF在2024年1月推出時,分析師預計會有顯著的機構資金流入,而這一預測得到了驗證。

然而,改變的是資本進入市場的路徑。

如今,投資者可以通過標準經紀賬戶購買比特幣,而無需設置加密錢包、管理私鑰或與區塊鏈網絡互動。

因此,鉅額資金流入可以推動比特幣價格上漲,而不產生相應的活躍地址或交易活動的增加。

這一現象在比特幣價格突破70,000美元的反彈中尤爲明顯。當價格達到新高時,許多傳統區塊鏈指標仍遠低於以前牛市時的水平。

以太坊面臨類似的挑戰

以太坊生態系統內正在發生類似的轉型。

過去,監控以太坊主鏈上的活動提供了相對準確的網絡使用情況。

這種情況不再成立。

越來越多的活動已遷移到Arbitrum、Optimism、Base和zkSync等二層網絡。這些解決方案將成千上萬的交易捆綁在一起,然後在以太坊主鏈上結算,顯著降低了費用和擁堵。

乍一看,這可能使以太坊的鏈上活動看起來較弱。

實際上,用戶只是轉向了更快、更高效的擴展解決方案。

專注於第一層數據的分析師可能會低估整個以太坊生態系統的真實活動水平。

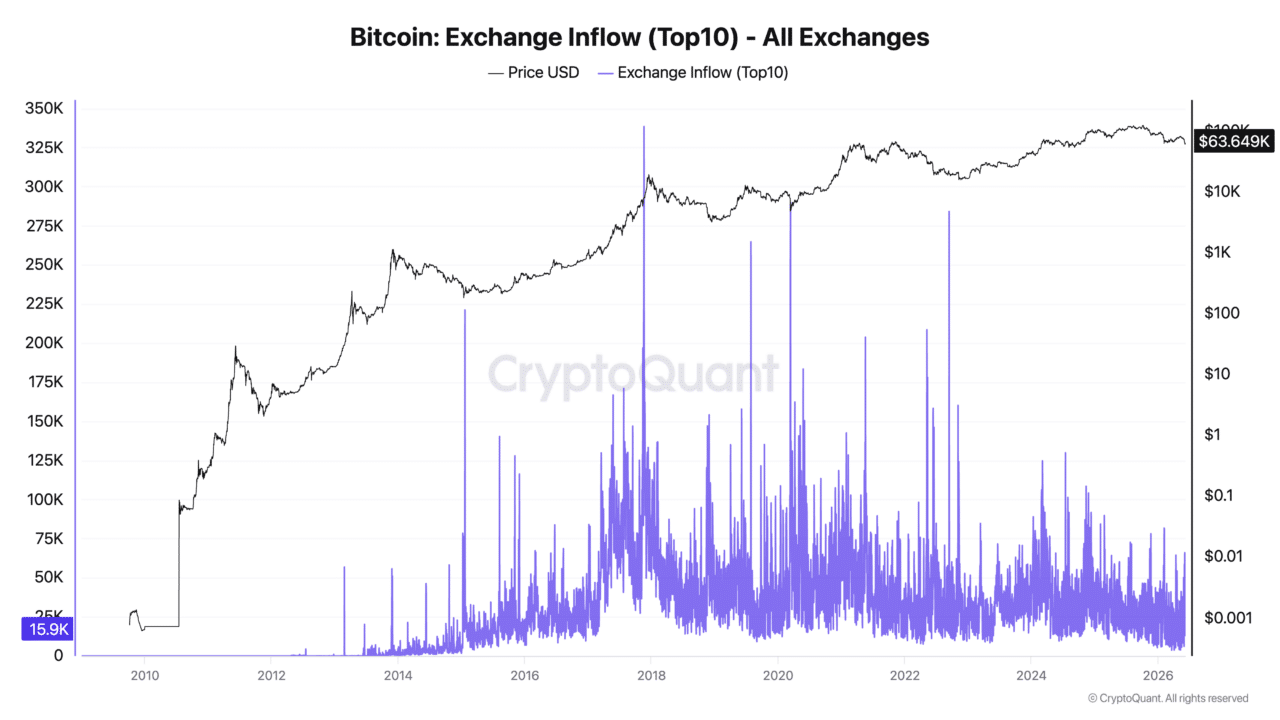

交易所流入是否仍然發出賣壓信號?

另一個正在經歷轉型的傳統市場指標是交易所流動數據。

多年來,大量加密貨幣流入中心化交易所被視爲看跌信號,因爲投資者通常在準備出售時將資產轉移到交易所。

如今,這種解讀變得不那麼可靠。

機構投資者、對衝基金和資產管理公司越來越多地利用交易所提供的保管服務、衍生品對衝、投資組合再平衡和流動性管理。

因此,轉移到交易所的幣並不一定意味着即將出現賣壓。

在許多情況下,這樣的轉移可能僅僅反映了操作或戰略投資組合決策,而不是看跌的市場前景。

傳統指標並不是錯誤的——它們是不完整的

行業專家強調,傳統鏈上指標並未變得毫無用處。

挑戰在於,這些指標中的許多是在一個以散戶投資者、自我保管和直接區塊鏈交互爲主的時代發展起來的。

今天的市場受到ETF、機構資本、保管人和二層生態系統的塑造。

這意味着同樣的數據點可能比幾年前帶來截然不同的含義。

分析師現在關注的內容

隨着加密市場的發展,分析師越來越多地轉向額外的指標。

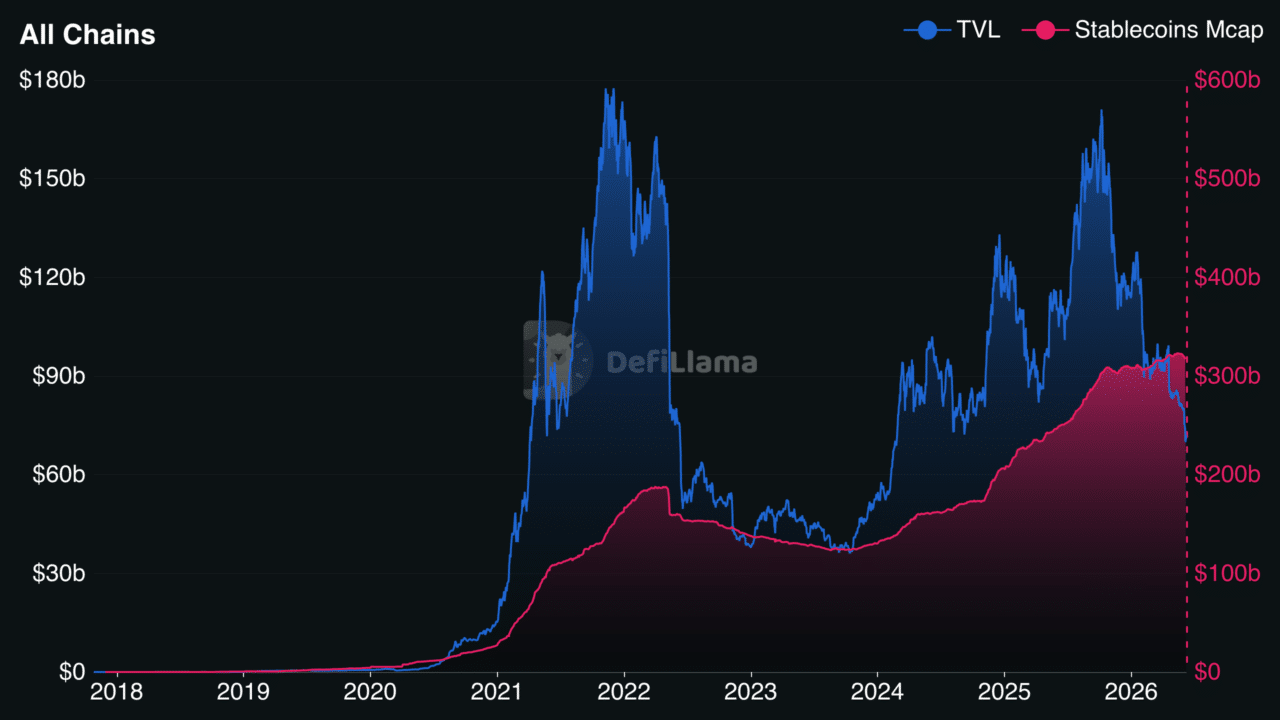

最重要的指標之一是總鎖定價值(TVL),它衡量在去中心化應用程序和協議中積極使用的資本量。

上升的總鎖定價值(TVL)通常預示着更強的用戶參與度、流動性增加和對區塊鏈生態系統的信心增加。

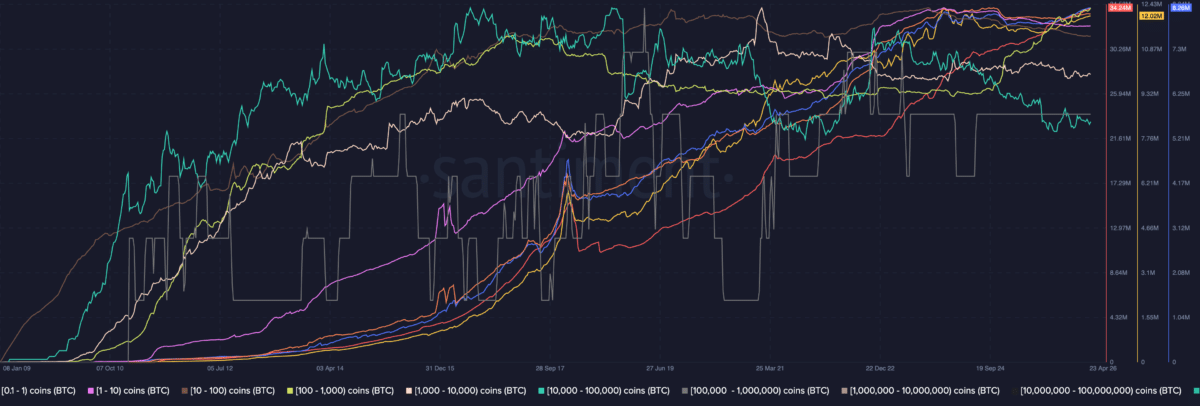

市場參與者也越來越關注鯨魚活動。

大型持有者經常在更廣泛的市場趨勢之前進行交易,這使得鯨魚交易成爲情緒變化的寶貴早期指標。

穩定幣指標已成爲另一個關鍵工具。通過監控穩定幣供應、交易所餘額和市場主導地位,分析師可以更好地評估資本是進入加密市場、保持觀望還是轉向風險更高的資產。

單一指標的時代已經結束

2026年的加密貨幣市場與五或十年前的市場截然不同。

ETF、機構參與和二層網絡的快速增長根本改變了投資者與數字資產的互動方式。

因此,依賴單一指標已不足以理解市場情緒。

現代加密分析越來越多地結合鏈上數據、ETF流動、穩定幣流動性、鯨魚活動和衍生品市場信息。

根據許多行業觀察者的說法,連接這些不同的數據點現在對於理解加密貨幣市場的真實走向至關重要。

#bitcoin , #etf , #BTC , #CryptoMarket , #blockchain

保持領先一步——關注我們的資料,瞭解加密貨幣世界中的一切重要信息。

免責聲明:

本文中提供的信息和觀點僅供參考和教育目的,不應被視爲財務或投資建議。本頁面上的內容不構成購買或出售任何資產的推薦。加密貨幣投資本質上具有風險,可能導致財務損失。做出任何投資決策之前,請務必進行自己的研究。