1) 執行摘要

雪崩$AVAX 是一個Layer 1區塊鏈生態系統,圍繞快速結算、EVM兼容的智能合約和可自定義的雪崩L1構建。網絡的主網絡包括C鏈,大部分EVM活動發生在這裏,其更廣泛的架構允許應用程序和機構啓動專用區塊鏈,具有可配置的驗證者、執行環境、燃氣代幣和合規控制。

雪崩與Ava Labs相關,這是一家於2018年由Emin Gun Sirer、Kevin Sekniqi和Maofan Yin創立的區塊鏈技術公司。Emin Gun Sirer擔任首席執行官,Ava Labs在紐約市和邁阿密設有辦公室。雪崩及其生態系統得到了風險融資、AVAX代幣銷售和基金會主導的生態資金的支持,爲該項目提供了機構支持,同時保持公衆報告專注於網絡的發展、採用和運營指標。

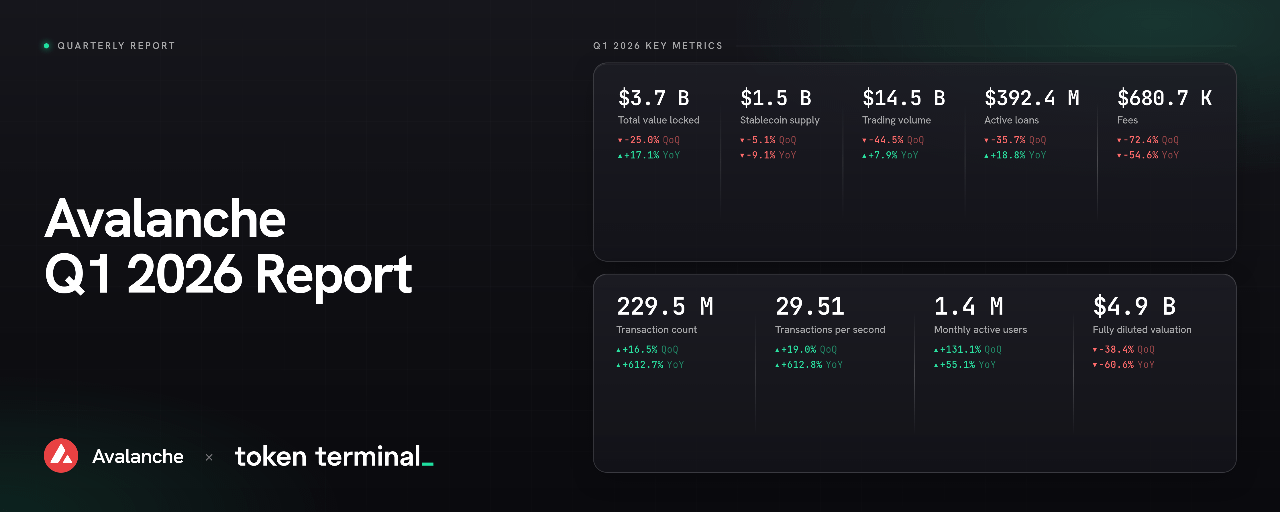

2026年第一季度對Avalanche來說是一個混合的季度。生態系統TVL、穩定幣供應、交易量、活躍貸款、費用和FDV均連續下降,而交易數量、每秒交易數和每月活躍用戶則有所增加。戰略敘事在市場背景中更強:Avalanche繼續將自己定位為專門L1和機構代幣化的基礎設施,第一季度的發展涵蓋了代幣化資產、遊戲L1基礎設施和基於使用的建設者激勵。

🔑 關鍵指標(2026年第一季度)

生態系統鎖定的總價值:37億美元(季度環比下降25.0%,年同比增長17.1%)

生態系統穩定幣供應:15億美元(季度環比下降5.1%,年同比下降9.1%)

生態系統交易量:145億美元(季度環比下降44.5%,年同比增長7.9%)

生態系統活躍貸款:3.924億美元(季度環比下降35.7%,年同比增長18.8%)

費用:68.07萬美元(季度環比下降72.4%,年同比下降54.6%)

交易數量:2.295億(季度環比增長16.5%,年同比增長612.7%)

每秒交易數:29.51(季度環比增長19.0%,年同比增長612.8%)

每月活躍用戶:140萬(季度環比增長131.1%,年同比增長55.1%)

完全稀釋估值:49億美元(季度環比下降38.4%,年同比下降60.6%)

指標僅包括Avalanche的C鏈,並排除了Avalanche子網的活動。

👥 Ava Labs團隊評論

"2026年第一季度是Avalanche的機構論點從管道轉向大規模生產的季度。網絡活動在所有方面創下新紀錄,總網絡交易達到歷史新高,C鏈交易達到第六個連續增長季度,並且在這個季度單獨處理了1640億美元的穩定幣轉移量。這些數字背後的故事是為業務建立的技術:支付、借貸、儲蓄和投資的區塊鏈軌道在金融科技、數字銀行、經紀商和資產管理者的背後嵌入,為它們提供新的收入來源,同時Avalanche安靜地作為結算層運行。

本季度的關鍵發展反映了這一論點的實踐。支付方面,Axiym通過在140個國家的基礎設施在Avalanche上結算了4.67億美元,穩定幣在背景中處理大型MSB的結算。在機構金融方面,Progmat宣布將20億美元的代幣化證券遷移到Avalanche L1,VanEck和Grayscale推出了首個美國上市的AVAX ETF,並且包括Valinor、Apollo、Janus Henderson和OpenTrade在內的日益增長的私人信貸生態系統將代幣化資產推上鏈,超過13億美元,OpenTrade超過1.1億美元,為拉丁美洲和亞洲的零售用戶提供儲蓄產品,無需最終用戶進行區塊鏈互動。在消費領域,FIFA Collect通過購票權代幣開創了體育票務的新原始,Uptop為克里夫蘭騎士、底特律活塞和LSU體育帶來鏈上粉絲忠誠獎勵,在第一季度達到3700個獨特的粉絲錢包,與Rain的收購使得穩定幣軌道通過相同的基礎設施進入這些場館。進入第二季度,亞洲的合作夥伴關係正在進入生產,私人信貸管道仍在擴展,並且基於真實現金流而非情緒的鏈上資本份額持續增長。

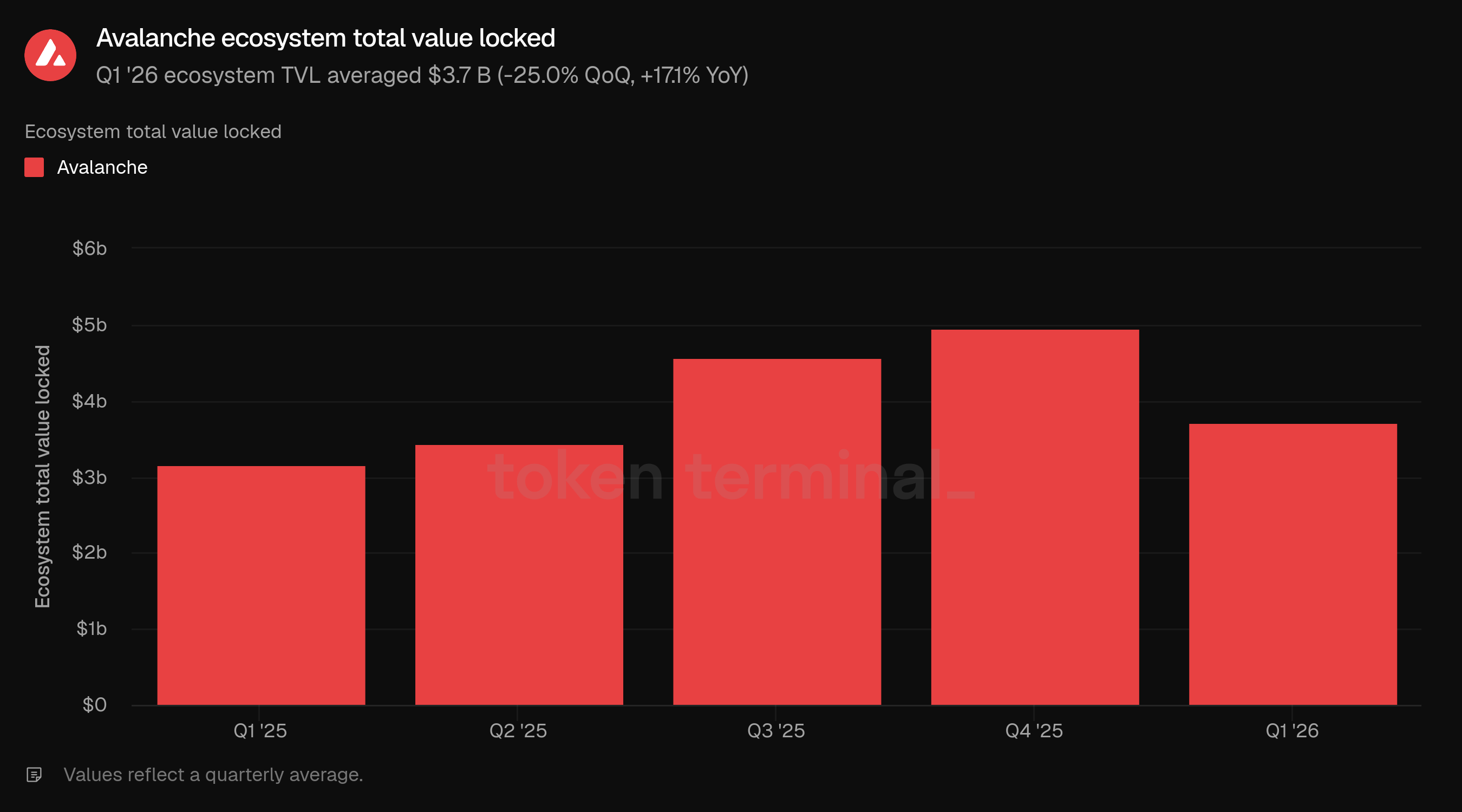

2) 生態系統鎖定的總價值

生態系統總鎖定價值(TVL)衡量用戶存入Avalanche上應用的總美元價值。第一季度生態系統TVL平均為37億美元,較第四季度的50億美元下降25.0%,但較2025年第一季度的32億美元上升17.1%。

連續下降跟隨了兩個季度的擴張,TVL從第二季度的34億美元上升到第三季度的46億美元和第四季度的50億美元,然後在第一季度回落。儘管第一季度收縮,平均生態系統TVL仍高於2025年上半年內的每個季度,顯示生態系統保留的資本基礎比一年前更大。

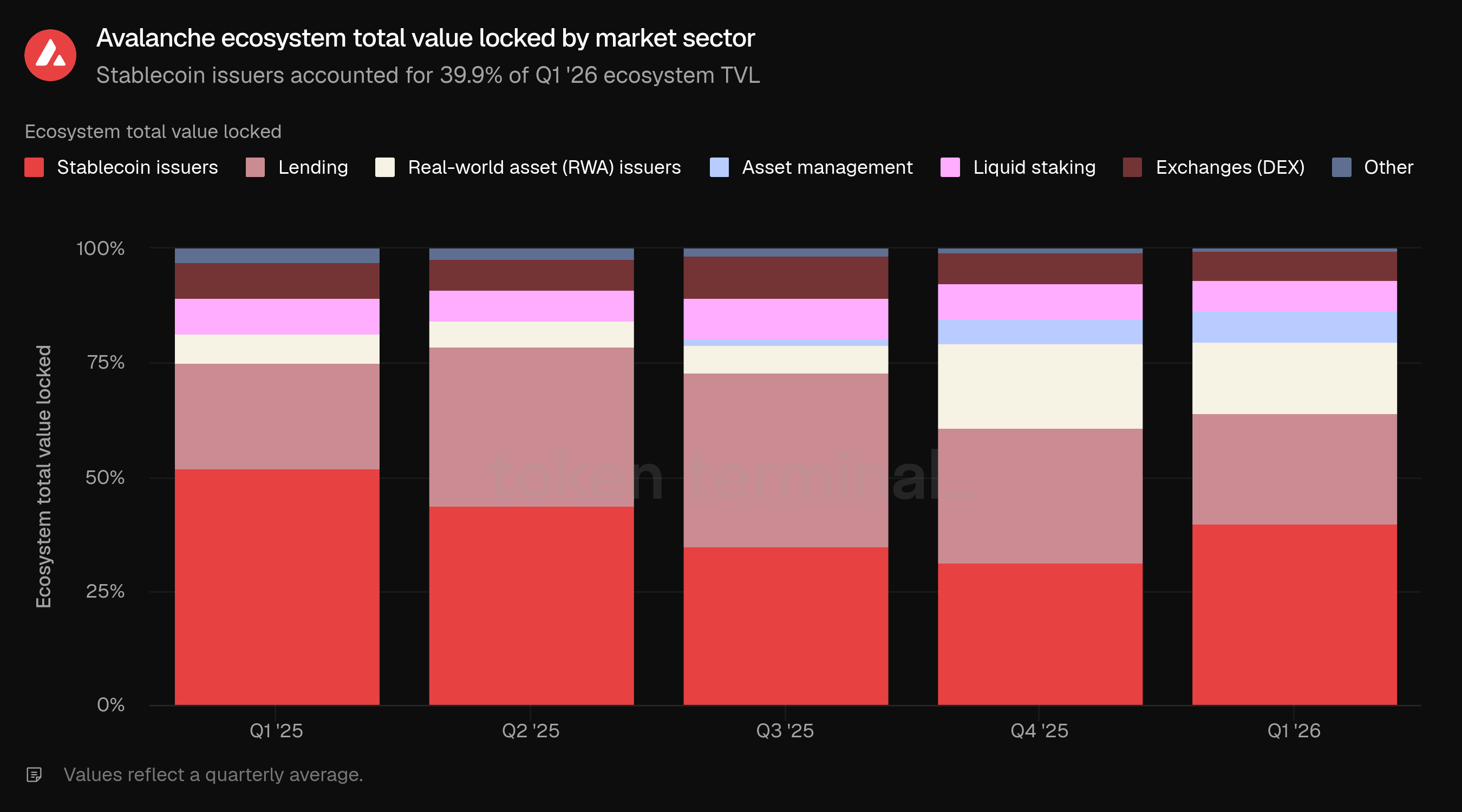

穩定幣發行者佔第一季度生態系統TVL的39.9%,高於第四季度的31.1%,但低於2025年第一季度的52.1%。借貸佔24.3%,低於第四季度的29.8%。真實世界資產發行者佔15.4%,低於第四季度的18.6%,但高於一年前的6.3%。資產管理增長至6.9%,而流動質押、交易所和其他行業分別佔6.9%、6.2%和0.4%。

市場部門的組合支持Avalanche更廣泛的機構敘事。RWA發行者和資產管理合計佔第一季度生態系統TVL的22.3%,高於2025年第一季度的6.3%。這一變化與Avalanche上持續的RWA集中的部署活動相符。

👥 Ava Labs團隊評論

"第一季度TVL的連續下降是由外部市場條件驅動的,而不是Avalanche特定的任何問題。隨著風險胃納在加密領域普遍放鬆,槓桿頭寸在DeFi中回撤,Avalanche的借貸TVL與全球每個主要鏈上發生的情況一致。AVAX在第一季度的29.0%價格下降帶來了機械性阻力,降低了以AVAX計價的頭寸的美元價值;BENQI Liquid Staking的連續下降幾乎完全是由價格驅動,而不是實際撤回,質押供應在代幣方面大致持平。同比來看,情況有所不同,生態系統TVL基礎更大,並受到幾乎在一年前不存在的機構產品的支持,包括Avant Protocol的avUSD從1300萬美元增長到1.21億美元,以及BlackRock的BUIDL從5300萬美元增長到9200萬美元。

穩定幣和真實世界資產在組合中所佔比例的增長反映了Avalanche正在吸引的資本類型的有意義變化,正確的解讀方式不僅是今天鏈上存在什麼,而是後面還將有什麼。根據2026年第一季度的數據,Avalanche在所有鏈中按非穩定幣分配的RWA價值排名第七,隨著金融科技、經紀商和消費平台繼續將鏈上產品嵌入其現有應用中,帶來代幣化資金和收益工具,這一份額應該會顯著增長。這在Avalanche上已經在發生,像OpenTrade這樣的合作夥伴為拉丁美洲和亞洲的零售用戶提供了通過消費金融科技界面接觸代幣化美國國債的機會,鏈上證明有1170萬美元的RWA。隨著借貸協議合作夥伴在接下來的幾個季度將專門的RWA市場帶入Avalanche,這些機構資產將開始在整個生態系統中作為生產性、可組合的擔保運行,而金融科技規模分發所帶來的TVL在結構上比任何基於情緒的頭寸更具持久性。

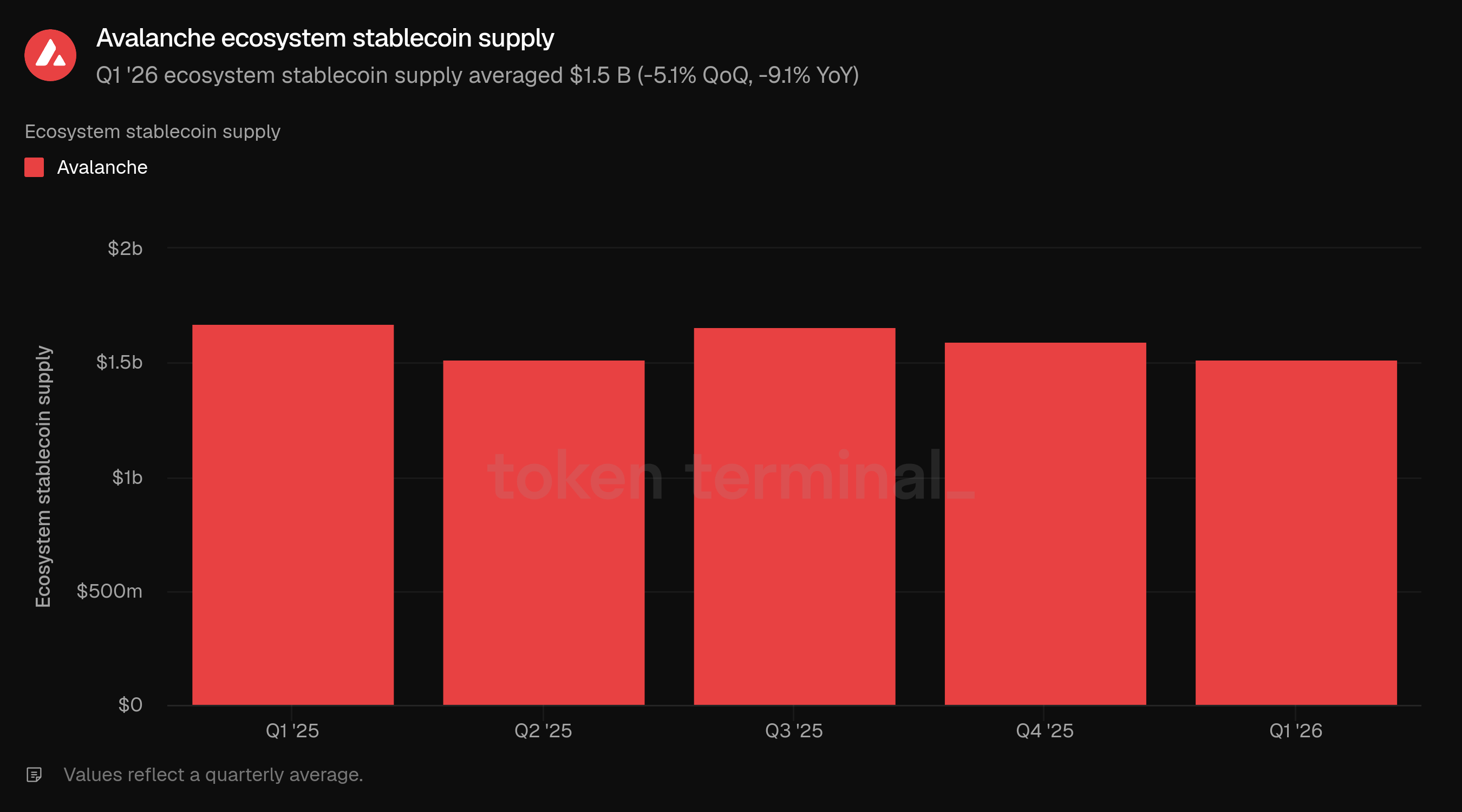

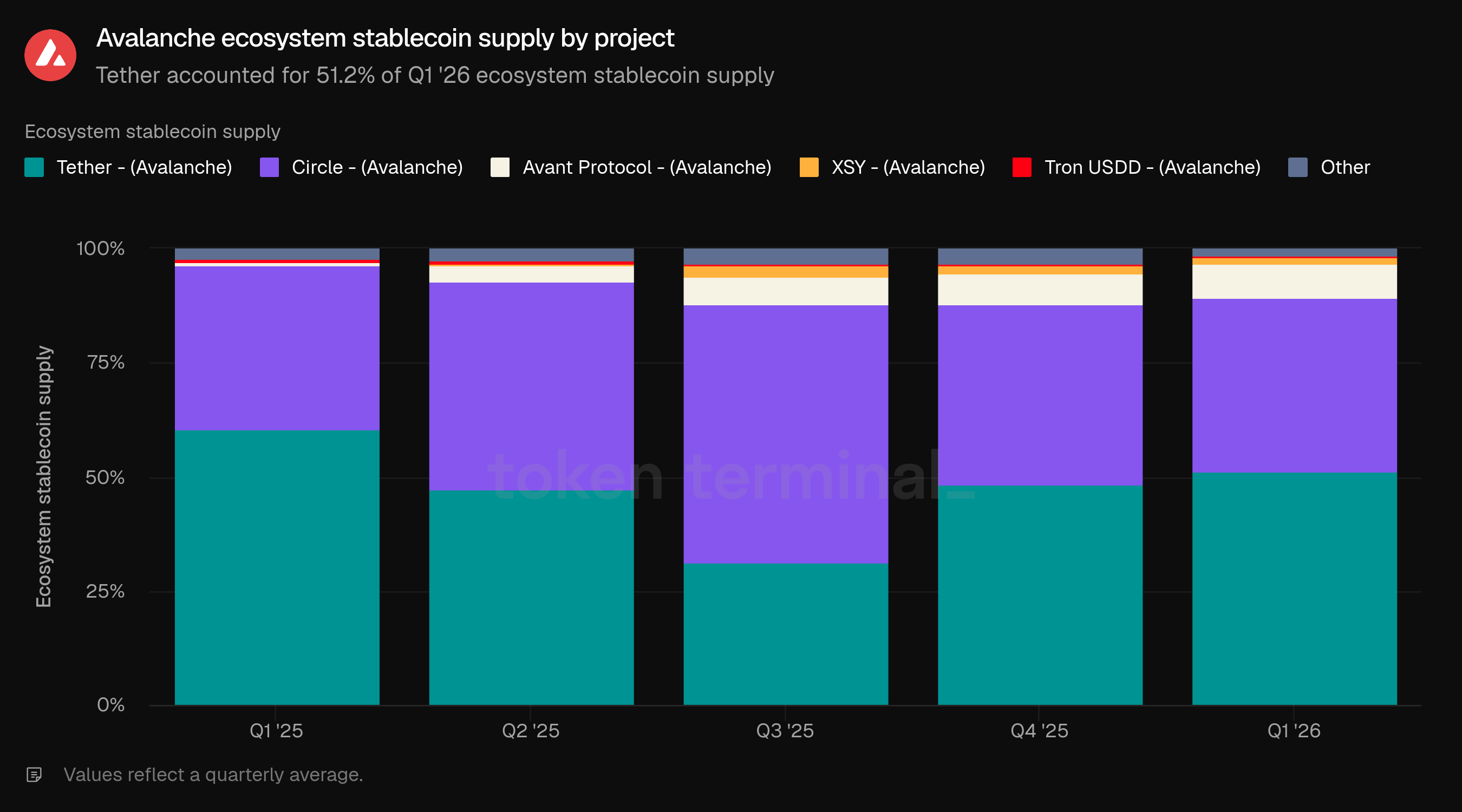

3) 生態系統穩定幣供應

生態系統穩定幣供應衡量Avalanche上發行的未償還穩定幣的總美元價值。第一季度生態系統穩定幣供應平均為15億美元,較第四季度的16億美元下降5.1%,較2025年第一季度的17億美元下降9.1%。

穩定幣供應在第一季度相對於生態系統TVL和活躍貸款更具韌性。該指標與2025年第二季度持平,低於第三季度和第四季度的水平,並且仍低於一年前的季度。這使得穩定幣在當前儀表板數據中成為Avalanche生態系統中穩定但尚未加速的部分。

Tether佔第一季度生態系統穩定幣供應的51.2%,高於第四季度的48.3%。Circle佔38.0%,低於39.5%。Avant Protocol的份額上升至7.4%,高於第四季度的6.5%及2025年第一季度的0.6%。XSY和Tron USDD分別佔1.4%和0.7%,而其他佔1.4%。

穩定幣的組合在一年內變得不那麼依賴Tether,儘管Tether在第一季度重新獲得市場份額。最顯著的年同比變化是Avant Protocol的份額從0.6%上升到7.4%。FUSD的第一季度推出為生態系統增添了另一個基於RWA的穩定幣角度,儘管第一季度的穩定幣供應仍然集中於Tether和Circle。

👥 Ava Labs團隊評論

"Tether和Circle在Avalanche上的主導地位反映了它們在整個加密市場中的地位,更有趣的故事是它們之下發生了什麼。調整後的非美元穩定幣轉移量從2025年第四季度到2026年第一季度幾乎翻了一番,達到季度內超過10億美元,EURC的調整後轉移量從2025年9月的7600萬美元增長到3月的3.08億美元,MXNB的轉移量達到4640萬美元,因為Nonco的外匯結算走廊擴大,平均交換規模從1月份的40500美元增長到3月份的92200美元,因為機構流入增加。現在Avalanche上有超過60種不同的穩定幣,新加坡元、日元、土耳其里拉和巴西雷亞爾分別在其各自市場中反映了真實的用戶需求。穩定幣的組合正在自發多樣化,這是由使用案例驅動的,而不是設計,這是更健康的結果。

驅動Avalanche上穩定幣活動的用戶細分變得更加廣泛,這一點至關重要。DEX交易、借貸市場和鏈上交易的基礎仍然存在,但在其上添加的內容性質不同。Avant Protocol的avUSD已經超過1億美元,作為DeFi本地的收益產物,BlackRock的BUIDL和OpenTrade的保險庫服務於市場的機構和金融科技分發端,Sky的USDS和sUSDS的本地部署通過需要無橋接流動性的燒鑄和鑄造框架將DeFi中最成熟的穩定幣生態系統帶入鏈上。懷俄明州的FRNT作為第一個美國州政府發行的穩定幣,Fosun的以Avalanche為主要流動性中心的RWA支持穩定幣進一步增加了深度,而Axiym的支付基礎設施則通過相同的軌道以規模結算跨境MSB流動。方向是朝著Avalanche的穩定幣生態系統,既服務於機構結算、DeFi可組合性,又同時面向金融科技分發的零售,流動性圍繞每個使用案例自行建立。

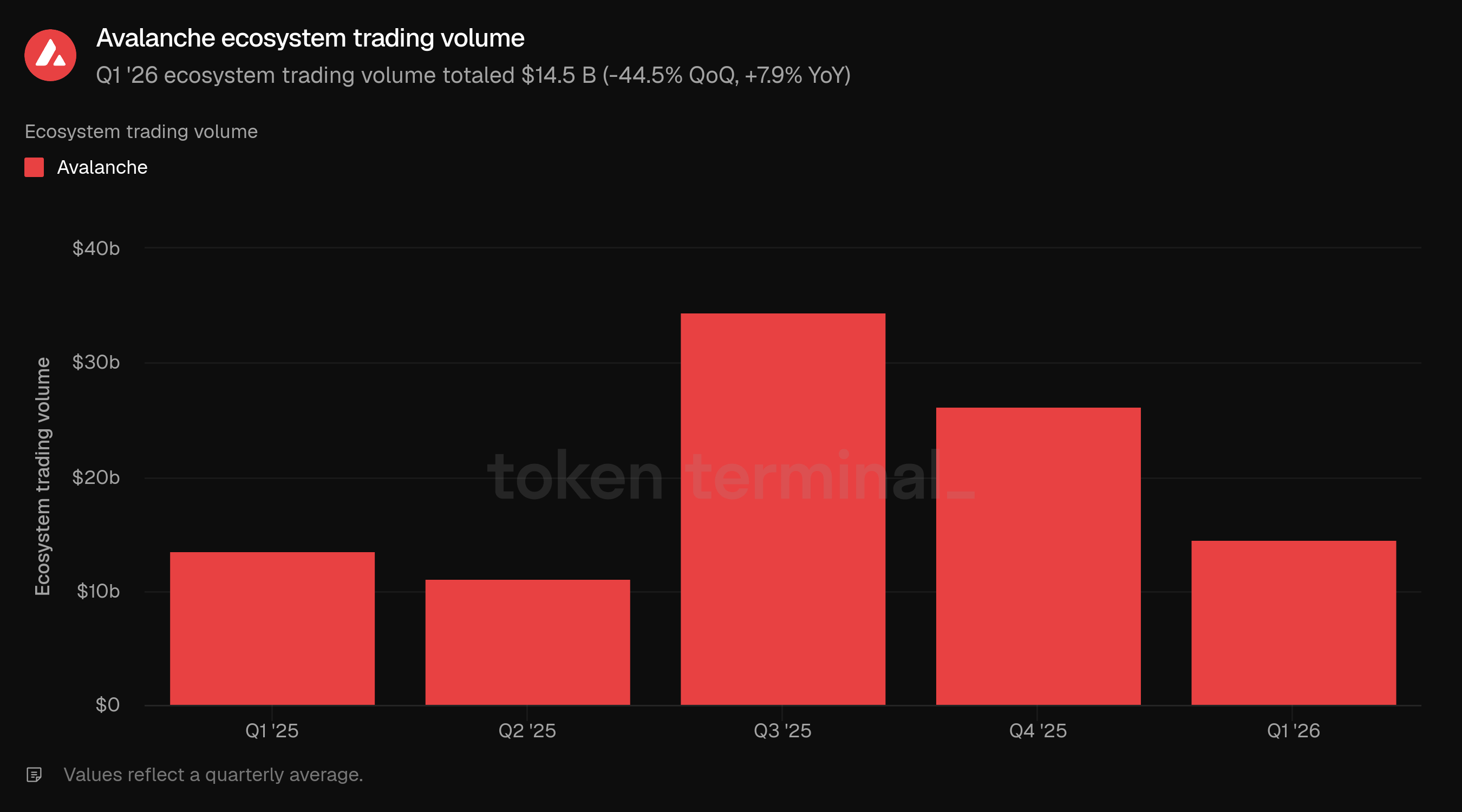

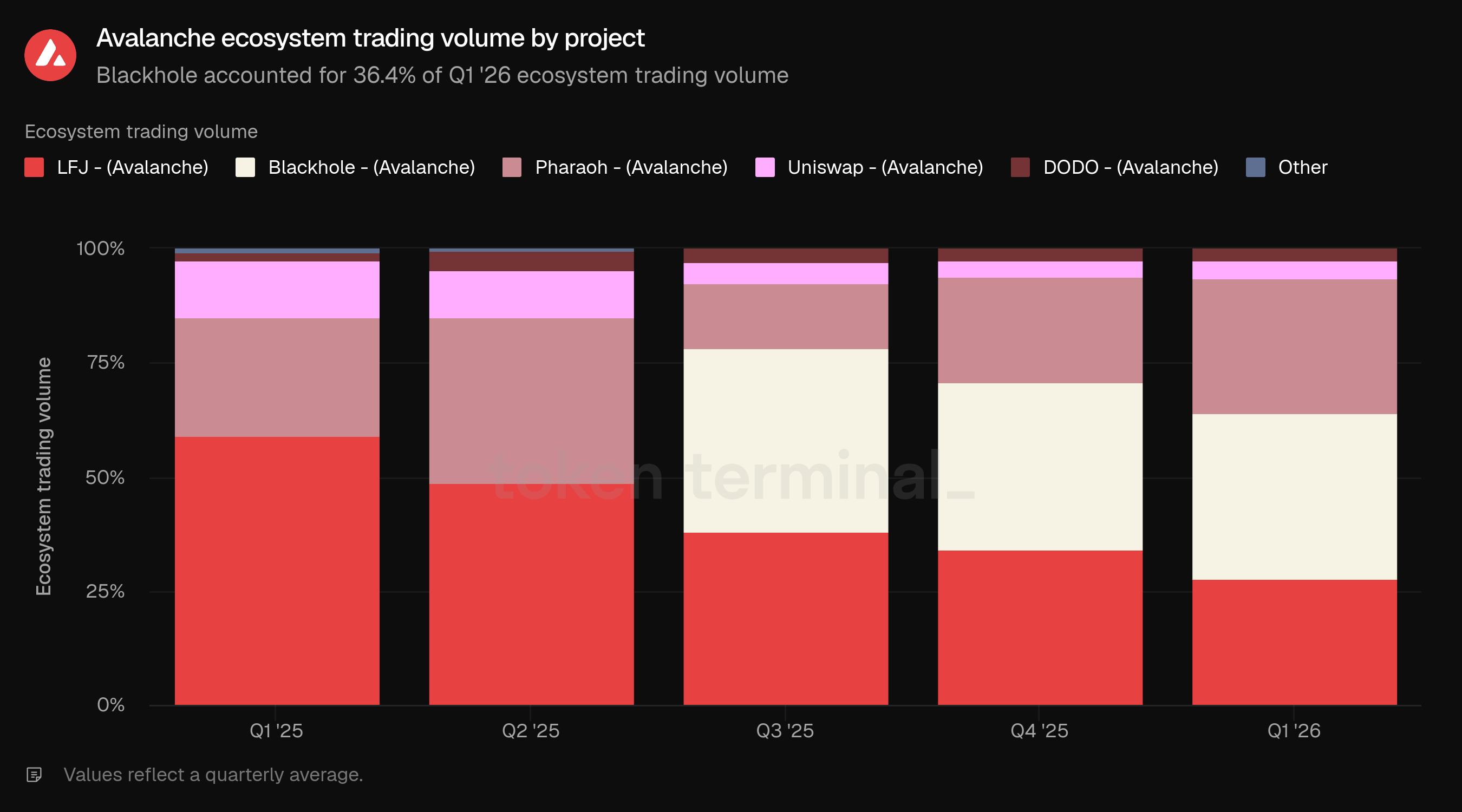

4) 生態系統交易量

生態系統交易量衡量Avalanche上應用執行的DEX交易的總美元價值。第一季度生態系統交易量總計145億美元,較第四季度的262億美元下降44.5%,但較2025年第一季度的135億美元上升7.9%。

交易量從2025年第三季度和第四季度的水平急劇下降,當時Avalanche DEX活動總額分別為345億美元和262億美元。即使在連續收縮後,第一季度的交易量仍高於一年前的水平,並且高於2025年第二季度,這表明DEX的吞吐量低於2025年末的峰值,但尚未回到2025年初的水平。

Blackhole佔第一季度生態系統交易量的36.4%,與第四季度的36.5%基本持平。Pharaoh佔29.6%,高於23.0%,而LFJ佔27.7%,低於34.3%。Uniswap和DODO分別佔4.0%和2.3%,其他佔0.1%。

交易量的組合仍然集中在三個場所:Blackhole、Pharaoh和LFJ合計佔第一季度的93.7%。年同比的變化更為明顯:LFJ在2025年第一季度佔交易量的59.1%,而Blackhole在2025年第一季度的工具提示細分中並不存在,並在2026年第一季度成為最大的貢獻者。

👥 Ava Labs團隊評論

"第一季度在整個加密市場上是相對安靜的季度,而Avalanche DEX交易量反映了這一點。整體DEX市場在同一期間下降了約33.0%,因此Avalanche的下降44.5%表現稍遜,儘管第四季度的基準異常高。Blackhole於2025年7月上線,Pharaoh V3於9月上線,兩者均吸引了一波探索性交易量,隨著新場地啟動後的波動性降低而正常化。與2025年第一季度相比,交易量增長了7.9%,當時的DEX競爭環境更具競爭性。

93.7%的交易量份額看起來像是集中,直到你考慮到這三個場地中有兩個最近才出現。幾年前,LFJ單獨承擔了Avalanche DEX交易量的絕大部分。現在,這一份額分配在三個真正競爭的場地之間,Blackhole和Pharaoh在18個月前並不存在。Pharaoh的交易量從2024年第一季度的2.81億美元增長到2026年第一季度的43億美元,基於Avalanche原生構建,基於ve(3,3)模型,僅下降了16.6%,而整個生態系統下降了44.5%。Blackhole於2025年7月上線,到2026年第一季度成為該鏈上交易量最高的場地,達到53億美元。

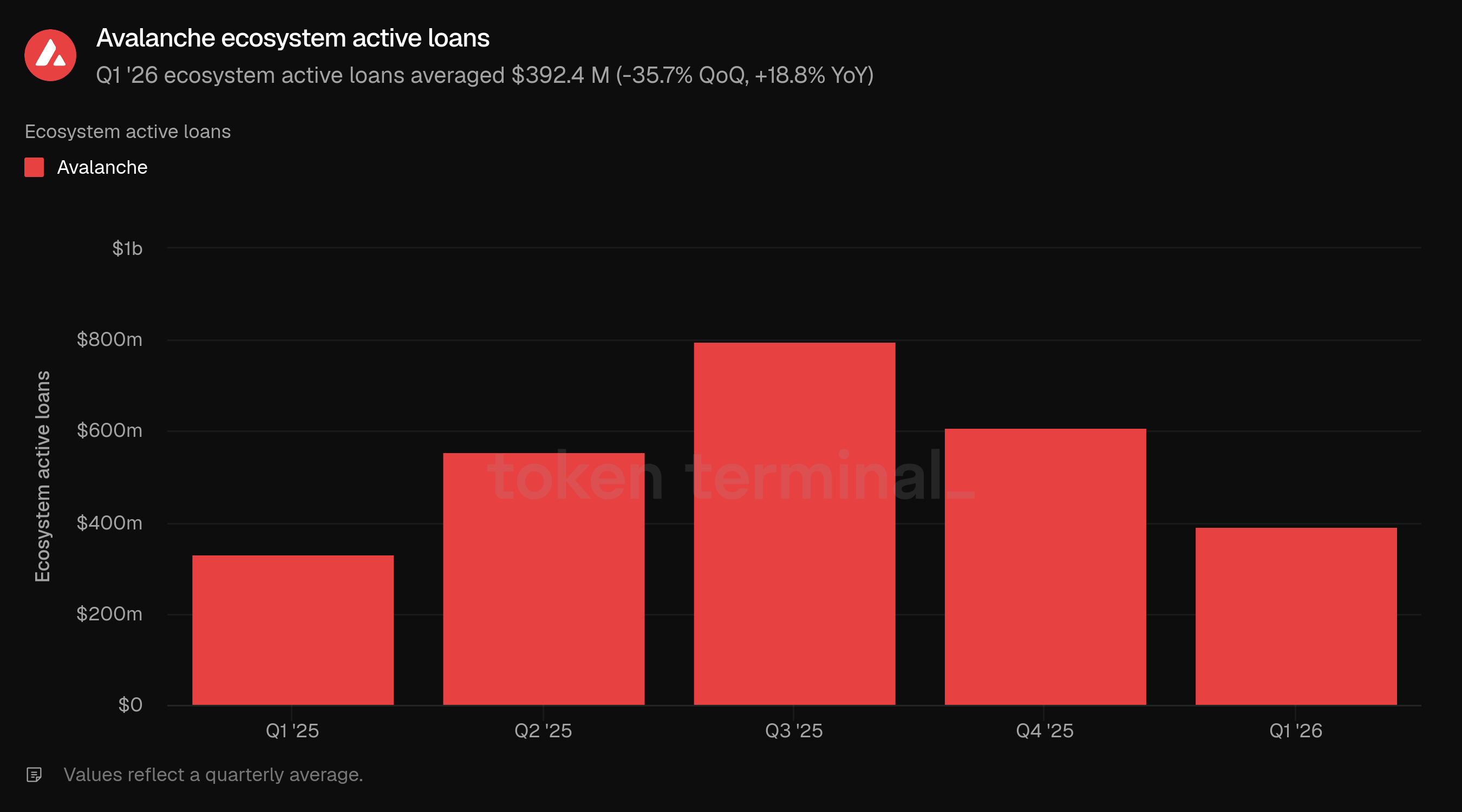

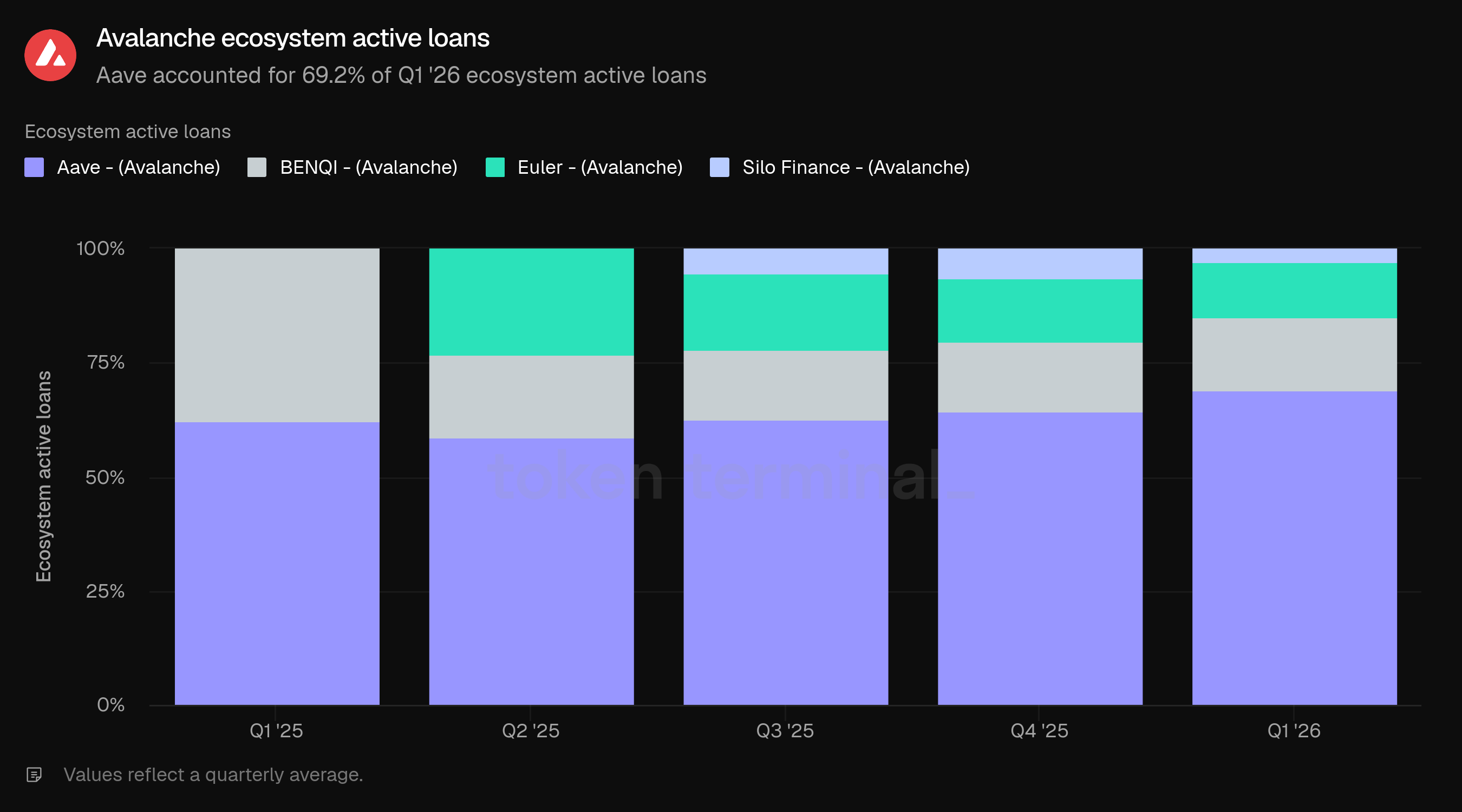

5) 生態系統活躍貸款

生態系統活躍貸款衡量Avalanche上借貸應用發放的未償還貸款的總美元價值。第一季度生態系統活躍貸款平均為3.924億美元,較第四季度的6.099億美元下降35.7%,但較2025年第一季度的3.302億美元上升18.8%。

活躍貸款的下降速度超過生態系統TVL,顯示借貸需求在第一季度相對於存入資本有所減弱。該指標仍高於一年前的水平,但連續的下降使活躍貸款低於2025年第二、第三和第四季度的水平。

Aave佔第一季度生態系統活躍貸款的69.2%,高於第四季度的64.3%和2025年第一季度的62.4%。BENQI佔15.9%,Euler佔12.2%,Silo Finance佔2.8%。隨著Euler和Silo Finance失去市場份額,Aave的市場份額按順序增長,而BENQI則大致保持穩定。

活躍貸款的組合顯示Avalanche的借貸在第一季度仍集中於Aave。這種集中對流動性深度是有益的,但也意味著生態系統的借貸趨勢對Aave的市場條件、風險參數和借款需求高度敏感。

👥 Ava Labs團隊評論

"第一季度活躍貸款的下降反映了壓縮DeFi TVL的同樣動態:隨著加密市場的放緩和投機性頭寸的回撤,對槓桿敞口的需求在每個主要鏈上同時下降。年同比增長的18.8%是更有意義的數字,反映出即使在連續收縮後,借貸基礎比一年前更大且更為多樣化。Aave的69.2%市場份額反映了一個在DeFi中普遍存在的模式:在缺乏其他地方的顯著排放驅動激勵下,用戶會傾向於最經受考驗的協議,這些協議擁有最深的流動性,而這是一個市場結果,而不是Avalanche特有的結構性擔憂。

C鏈上的借貸市場直接適合Avalanche的機構戰略:隨著代幣化的真實世界資產成為鏈上存在的更大份額,借貸層使這些資產變得生產性而非被動。持有代幣化國庫基金、CLO分層或私人信貸頭寸的機構可以基於此借入穩定幣,而底層資產仍然在賺取,這徹底改變了上鏈的經濟學。這是Avalanche借貸的方向,而已經在這裡建立的私人信貸生態系統反映了同樣的邏輯:包括OatFi、Valinor、Fence、BlackOpal、Bright Funding和Droplinked在內的合作夥伴正在為B2B應收賬款、信用卡應收賬款流和其他真實世界信貸工具提供資金,代表著一類短期信貸,穩定幣本地結算首次使其變得可融資。

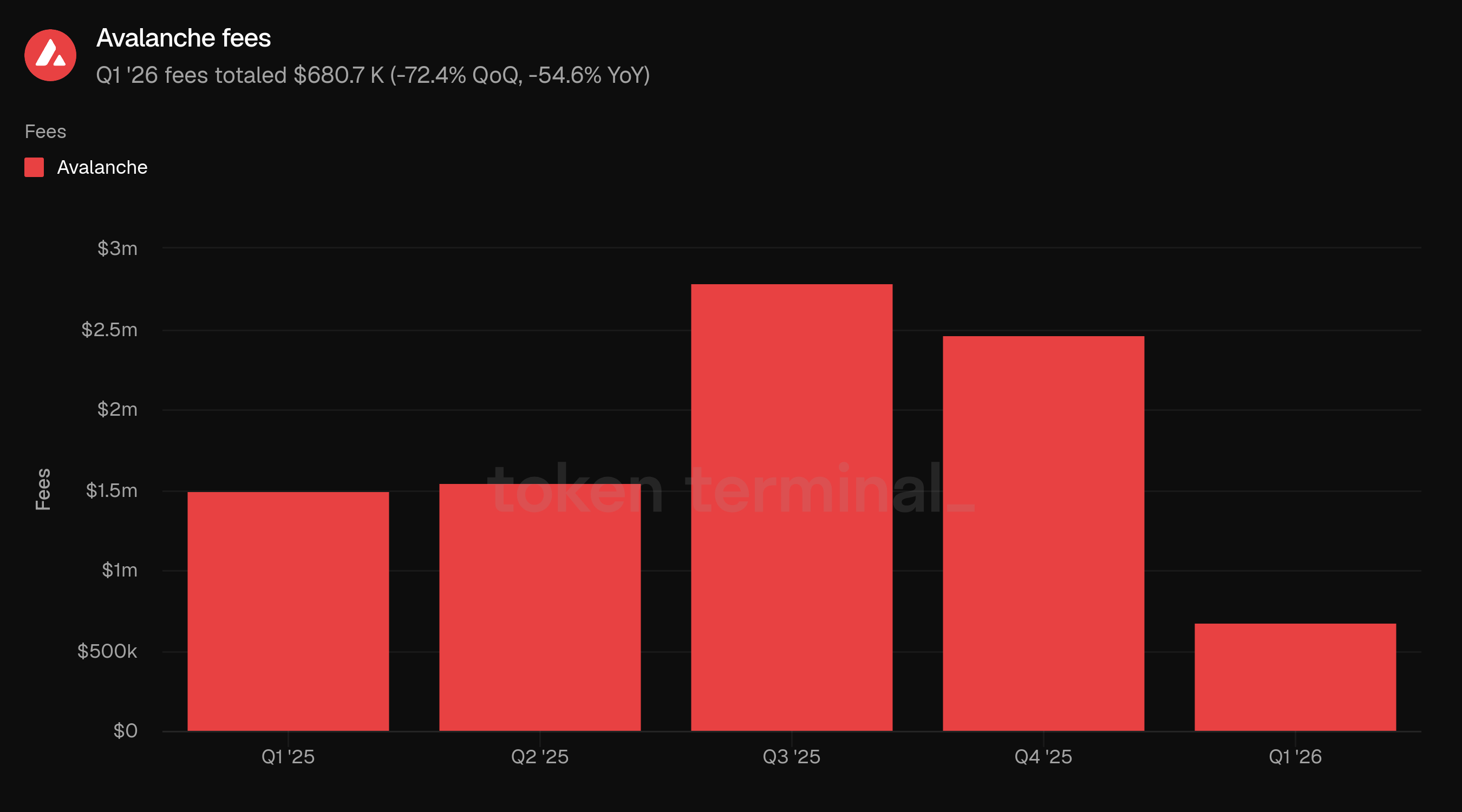

6) 費用

費用衡量用戶在Avalanche上交易所支付的總美元價值。第一季度的費用總計為68.07萬美元,較第四季度的250萬美元下降72.4%,較2025年第一季度的150萬美元下降54.6%。

費用的下降是儀表板上核心運營指標中最劇烈的收縮。它也與交易數量和每秒交易次數背道而馳,這兩者均隨時間增加。這表明較高的交易吞吐量並未轉化為第一季度更高的費用產生,可能反映了每次交易的費用強度較低。

這種背離對Avalanche的區塊鏈業務形象至關重要。第一季度顯示,該網絡可以處理更多的活動,而用戶支付的總費用卻大幅減少。這對用戶體驗和應用增長是積極的,但在短期內削弱了費用的捕獲,除非活動密度或產生費用的用例增加。

👥 Ava Labs團隊評論

"費用的下降是有意的。Token Terminal在三月將Avalanche排為最低費用的主要鏈,C鏈的中位交易費用同比下降99.6%至0.0000137美元。目標是用戶的個別費用下降,同時總費用收入增長,達到這一目標的方法是擴大區塊空間供應並不斷微調費用機制。Octane升級使驗證者能夠動態信號網絡容量,而無需進行硬分叉,結果迅速反映在數字中。

更便宜的費用確實浮現出一個值得注意的問題。在平靜期價格接近零的情況下,某些協議發現大規模在鏈上運行低價值活動是有利可圖的,消耗網絡資源而未對生態系統作出實質性貢獻。團隊正在通過提議的升級來解決此問題,該升級將使驗證者能夠在低活動窗口期間集體設置價格底線,而不影響正常用戶的成本。更廣泛的哲學是:費用應該低到足以解鎖現實世界用例,對濫用有韌性,並結構化以隨著活動擴展增長總網絡收入。

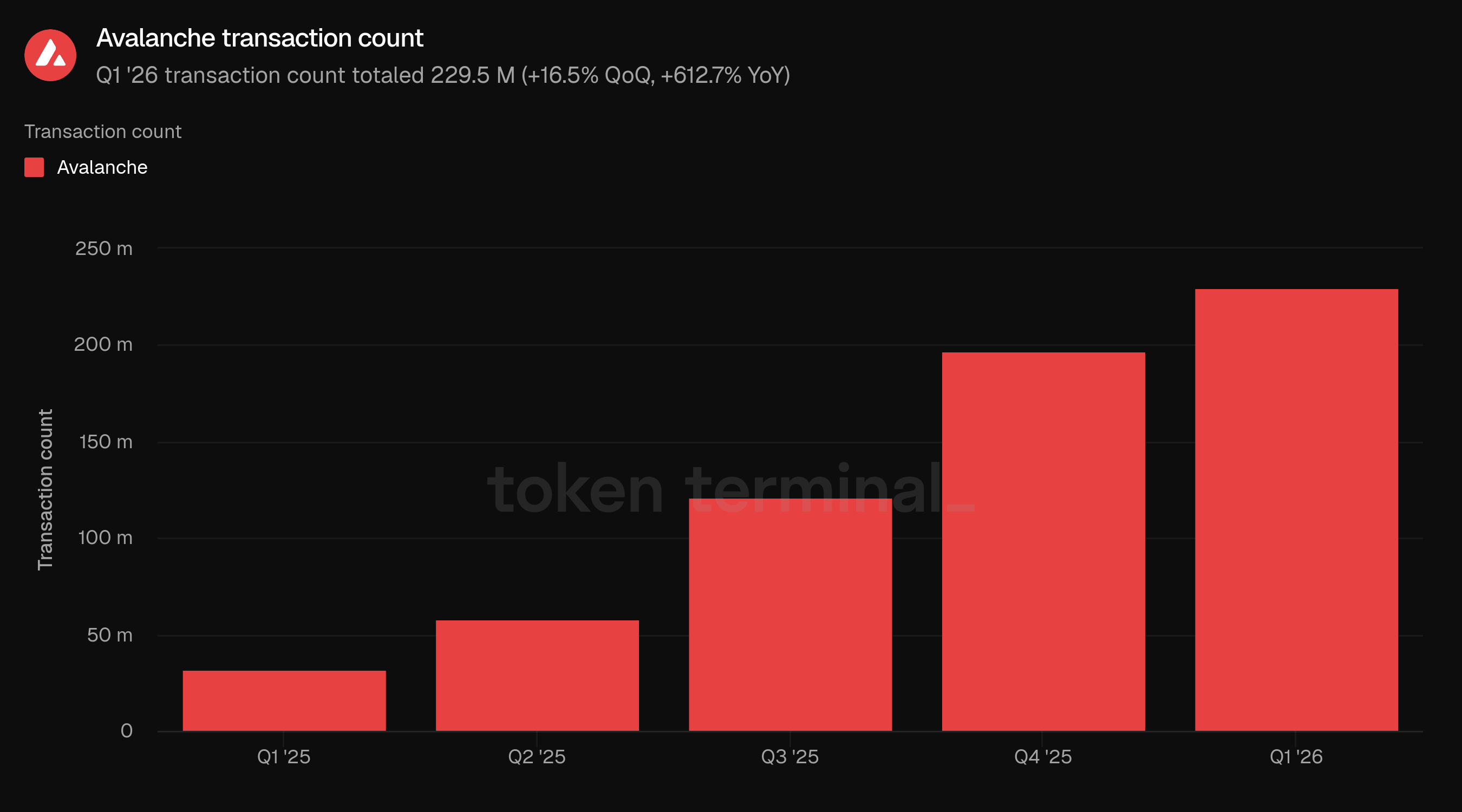

7) 交易數量

交易數量衡量Avalanche上已確認交易的總數。第一季度交易數量總計為2.295億,較第四季度的1.970億上升16.5%,較2025年第一季度的3220萬上升612.7%。

交易數量在儀表板期間連續第四季度增加。年同比的比較尤其巨大,第一季度的活動是去年同期的七倍以上。這使得交易吞吐量成為報告中增長最強勁的指標。

增長與Avalanche更廣泛推進可測量使用的努力相吻合。Retro9000 C鏈第一輪在三月啟動,根據真實的C鏈活動燃燒的AVAX獎勵項目。另一方面,Avalanche Builder Hub的防垃圾郵件工作突顯了解釋交易增長與網絡質量控制之間的需求,因為低費用環境可以同時產生合法的使用增長和操作垃圾管理需求。

👥 Ava Labs團隊評論

"第一季度的2.295億交易來自多個來源。原生USDC在大量活動中出現,通過DEX交換、借貸市場、支付和轉移,反映了它作為C鏈主要資產的深度嵌入。MyPrize生成了4470萬筆交易,擁有120萬每月活躍用戶,佔總吞吐量的近20.0%,其餘來自130萬個獨立合約,跨越Blackhole、Pharaoh、LFJ、跨鏈橋接和MapleStory Universe的NXPC代幣經濟,擁有近40,000筆遊戲內燒毀交易。機器人份額為0.1%,中位數費用保持在幾分之一美分的水平。

Retro9000的C鏈第一輪將獎勵與實際使用的AVAX燃燒掛鉤,早期排名顯示其按預期運作。Blackhole、Pharaoh和LFJ分別排名第一、第二和第三,成為該鏈上三個主導的DEX。除此之外,AvaxPixel從日益增長的全球社區中跨越了40萬筆交易,PumpSpace、The Arena和Festify各自推動了實際活動,該計劃為新興建設者提供了基於使用而非籌資的可見性之路。

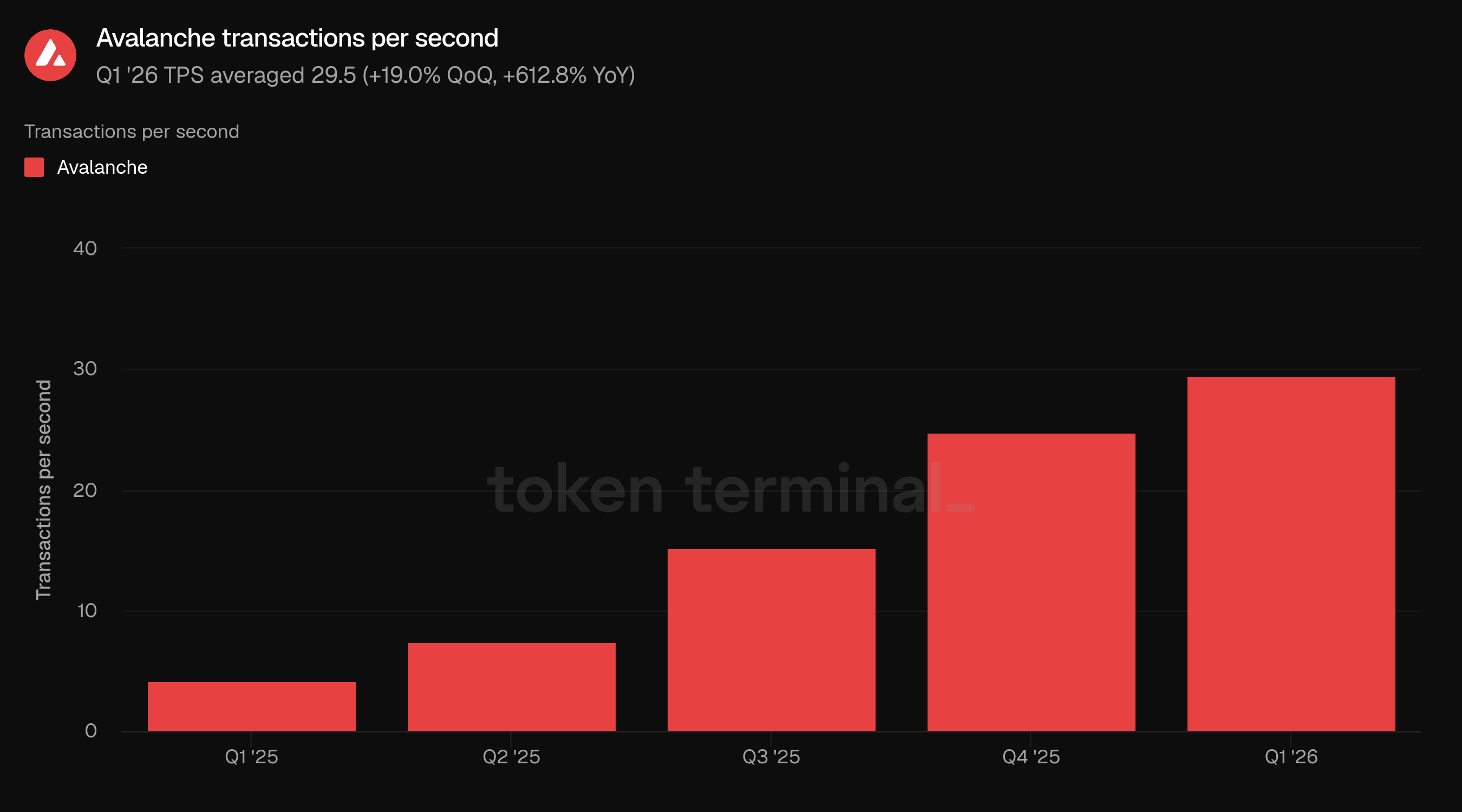

8) 每秒交易數

每秒交易數(TPS)衡量Avalanche在此期間的平均交易吞吐量。第一季度TPS平均為29.5,較第四季度的24.8上升19.0%,較2025年第一季度的4.1上升612.8%。

TPS遵循與交易數量相同的方向模式,按順序和年同比增長。這確認了交易數量的增加不僅僅是季度總體效應,還反映了網絡活動的平均增長率更高。

TPS的增長加強了Avalanche在可擴展執行方面的定位。然而,同時費用的下降意味著第一季度的吞吐量增長應被解釋為網絡使用和容量故事,而不是費用增長故事。

👥 Ava Labs團隊評論

"第一季度的TPS增長是由基礎設施改進和應用層活動的組合推動的。2025年11月啟動的Granite升級通過ACP-226引入了動態最小區塊時間,允許驗證者推進到亞秒級確認,並使更多交易在給定時間內完成。在應用方面,MyPrize的4470萬交易、Blackhole和Pharaoh持續的DEX活動以及日益增長的跨鏈活動都促進了整個季度更高的基準吞吐量。

TPS本身告訴你網絡處理了多少,但並不知道它處理了什麼。與之一起值得關注的指標是相對於每秒400萬的燃氣使用量,顯示可用容量的使用情況,穩定幣轉移量作為真實經濟活動在鏈上流動的代理,以及獨特合約的調用作為應用多樣性的信號。"

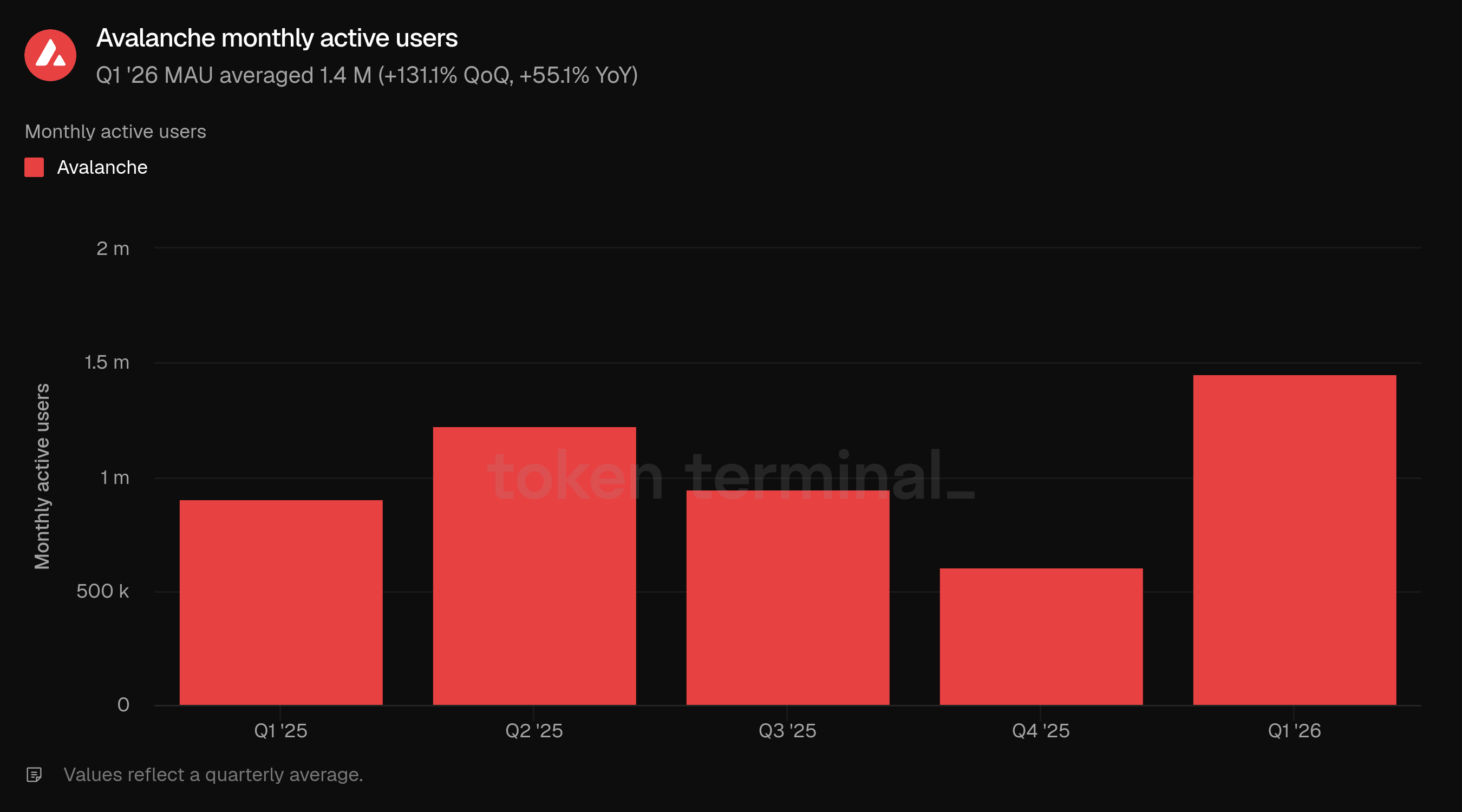

9) 每月活躍用戶

每月活躍用戶(MAU)衡量在滾動30天內至少進行一次交易的Avalanche上獨特地址的數量。第一季度MAU平均為140萬,較第四季度的60.59萬上升131.1%,較2025年第一季度的90.26萬上升55.1%。

MAU是第一季度最強的用戶端指標。增長扭轉了從2025年第二季度到第四季度的下降,並使活躍用戶超過了儀表板期間的每個先前季度。MAU上升與費用下降之間的背離表明,該季度的用戶增長雖然廣泛,但費用強度相對較低。

第一季度的產品和生態系統活動提供了幾個可能的用戶增長來源,包括建設者激勵、C鏈活動計劃、與遊戲相關的推出以及穩定幣/RWA分發。該指標仍應謹慎解讀,因為錢包數量的增長不一定與經濟活動一對一對應,特別是在激勵驅動的時期。

👥 Ava Labs團隊評論

"第一季度MAU同比增長超過一倍,達到140萬,MyPrize是突出的貢獻者,在第一季度的三個月內產生了120萬每月活躍用戶及其4470萬筆交易。C鏈和專用L1上的遊戲和消費應用進一步增添了深度,而DeFi和支付活動的持續增長通過完全不同的渠道吸引了用戶。

區分持久用戶獲取和短期參與取決於時間的行為。行業了解到,代幣排放和收益激勵吸引資本和用戶,當出現更好的機會時就會離開。重要的是用戶是如何被入駐的,通過哪個分發夥伴,以及他們在初次互動後是否繼續參與。返回地址、持續的交易活動和資產保留是將結構性採納與激增分開的信號,而在第一季度Avalanche上約90.0%的活躍地址是返回地址。

至於未來哪些部分最重要,這些界限正在模糊。我們自從RWAs成為一個話題之前就一直在構建機構基礎設施,並且對代幣化、私人信貸、穩定幣和支付的關注持續存在。但是Avalanche是一個通用鏈,遊戲、消費應用和專用L1仍然是策略的核心部分。DeFi、機構金融、支付和金融科技分發都在同一鏈上堆疊,所有這些的共同點是:為企業提供技術以便更好地做生意。

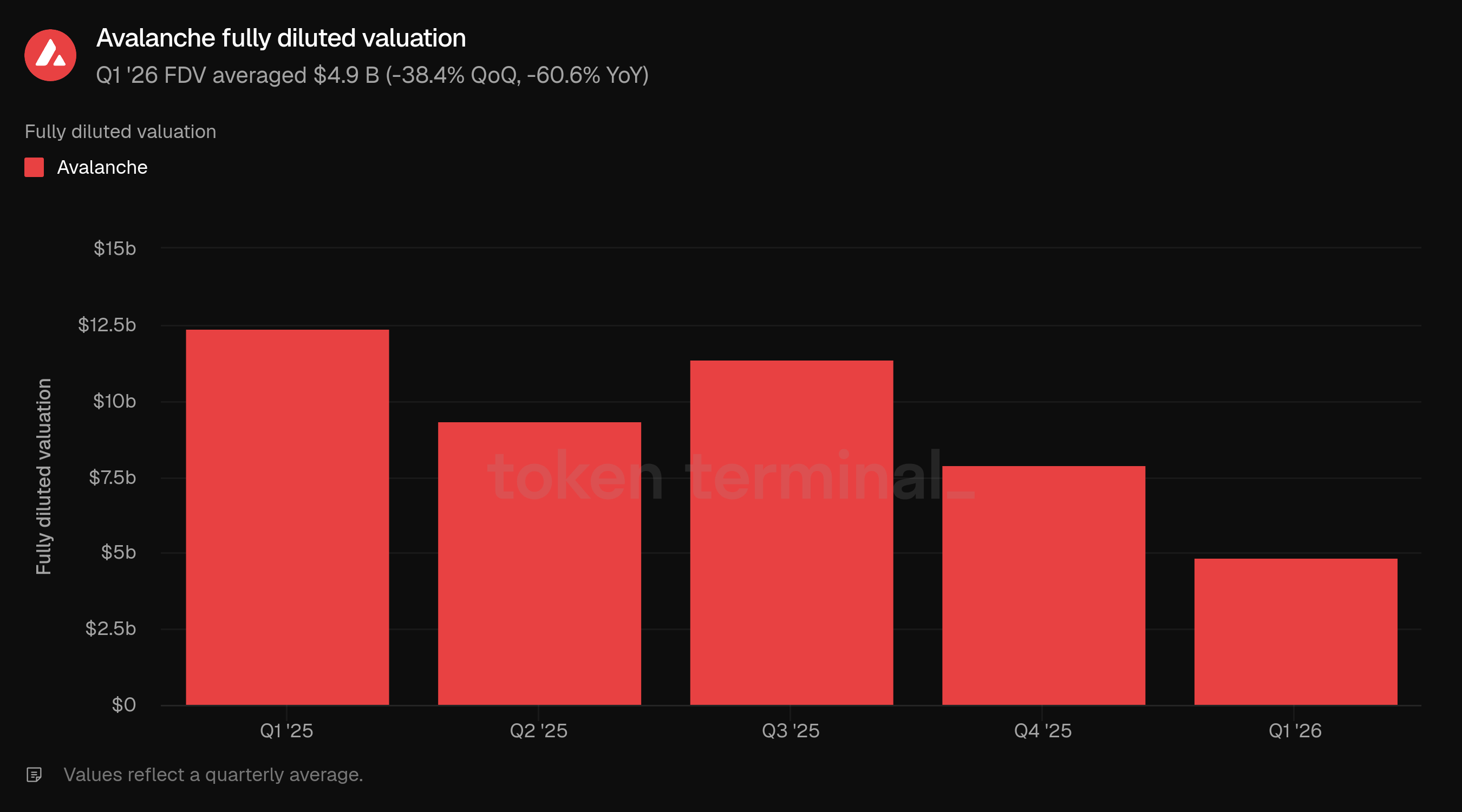

10) 完全稀釋估值

完全稀釋估值(FDV)衡量Avalanche的代幣估值,假設完全稀釋,計算方式為AVAX價格乘以總供應量。第一季度FDV平均為49億美元,較第四季度的79億美元下降38.4%,較2025年第一季度的124億美元下降60.6%。

儘管交易數量、TPS、MAU上升,且年同比生態系統TVL和活躍貸款增長,FDV卻下降。這反映了第一季度加密市場的更廣泛回撤,以及在該季度網絡使用指標與代幣市場表現之間的差距。

FDV的下降與加密市場的較弱市場條件一致。對Avalanche而言,關鍵的分析問題是持續的機構部署、L1採用和C鏈使用是否可以隨時間轉化為更持久的經濟活動。

👥 Ava Labs團隊評論

"最近數字資產市場的代幣價格疲軟最好理解為行業普遍的動態,而不是Avalanche潛在軌跡的信號。比特幣,作為全球最大和最流動的數字資產,在2025年跌幅約30.0%,而更廣泛的風險資產調整影響了整個加密市場。市場也正在重新思考數字資產應該如何定價,隨著高收入應用鏈和產生費用的生態系統的崛起,推動投資者朝著更尖銳的現金流和協議收入視角,為基礎設施層代幣帶來了短期阻力,這些代幣的價值捕獲需要更長的時間範圍。"

告訴更完整故事的指標與真實鏈上GDP信號相關:穩定的應用收入、費用產生作為生產基礎設施使用的衡量標準、返回用戶的黏性以及資本流動。應用層費用在第一季度達到約2000萬美元,燃氣使用量同比增長200.0%,507,000個ICM消息在45個活躍互通的L1之間交換,顯示資本在DeFi、支付和代幣化軌道之間流動。隨著網絡增長,對AVAX的價值累積在多個層面上復合:C鏈的費用完全燃燒,生態系統中的每個L1通過按需付費模式持續貢獻P鏈驗證者費用。這些問題尚未得到解決,我們正在投資於嚴謹的研究,以解決這些問題,並成立了一個獨立的研究計劃和委員會,借助經濟學和去中心化網絡設計領域的領先學者,為價值累積和驗證者激勵在Avalanche上的演變提供參考。

11) 前景

Avalanche的下一階段可能會受到其L1和C鏈基礎設施將生產部署轉化為持久使用的有效性評估。第一季度的評論指向一個以嵌入式金融軌道為中心的策略:支付、穩定幣、代幣化信貸和金融科技分發,Avalanche在背景中作為結算基礎設施運作。

機構金融仍然是最明顯的短期機會。Progmat、OpenTrade、BlackRock BUIDL、Avant Protocol、FUSD和私人信貸夥伴都表明對代幣化資產的需求,這些資產可以超越被動鏈上持有,成為生產性擔保、結算資產或面向消費者的金融產品。

使用增長應在未來以更細緻的方式進行評估。更高的交易數量、TPS和MAU是令人鼓舞的,但關鍵問題是用戶是否會回來,活動是否反映真實的經濟流動,以及低費用是否能在支持廣泛應用增長的同時抵抗垃圾郵件。

對AVAX來說,重要的問題是這一活動是否隨時間轉化為更清晰的價值積累。C鏈費用燃燒、來自Avalanche L1的P鏈驗證者費用、應用層收入、穩定幣轉移量和跨L1活動可能比FDV單獨更有用的信號。

12) 定義

指標:

生態系統總鎖定價值:衡量用戶存入Avalanche上應用的總美元價值。

生態系統穩定幣供應:衡量Avalanche上發行的未償還穩定幣的總美元價值。

生態系統活躍貸款:衡量Avalanche上借貸應用發放的未償還貸款的總美元價值。

生態系統交易量:衡量Avalanche上應用執行的DEX交易的總美元價值。

費用:衡量用戶在Avalanche上交易所支付的總美元價值。

交易數量:衡量Avalanche上已確認交易的總數。

每秒交易數:衡量Avalanche在此期間的平均交易吞吐量。

每月活躍用戶:衡量在滾動30天內至少進行一次交易的Avalanche上獨特地址的數量。

完全稀釋估值:衡量Avalanche的代幣估值,假設完全稀釋,計算方式為AVAX價格乘以總供應量。

13) 關於本報告

本報告每季發布,並利用Token Terminal的端到端鏈上數據基礎設施製作。所有指標均直接來自區塊鏈數據。本報告中提到的圖表和數據集可在Token Terminal上對應的Avalanche 2026年第一季度報告儀表板中查看。