市場逐漸將日本銀行的利率從0.75%上調至1.00%納入定價,這標誌着在經歷了幾十年的超低利率後,貨幣政策進一步走向正常化。

預計更高的利率將對債券和高增長股施加壓力,同時通過改善放貸利潤率來利好金融股。然而,對加密投資者來說,關鍵問題是比特幣將如何反應。

從歷史上看,比特幣在緊縮週期中表現得更像是風險資產,而不是通脹對衝。隨着機構通過現貨ETF的參與增加,比特幣對全球流動性條件和宏觀經濟政策的敏感性也在不斷增強。

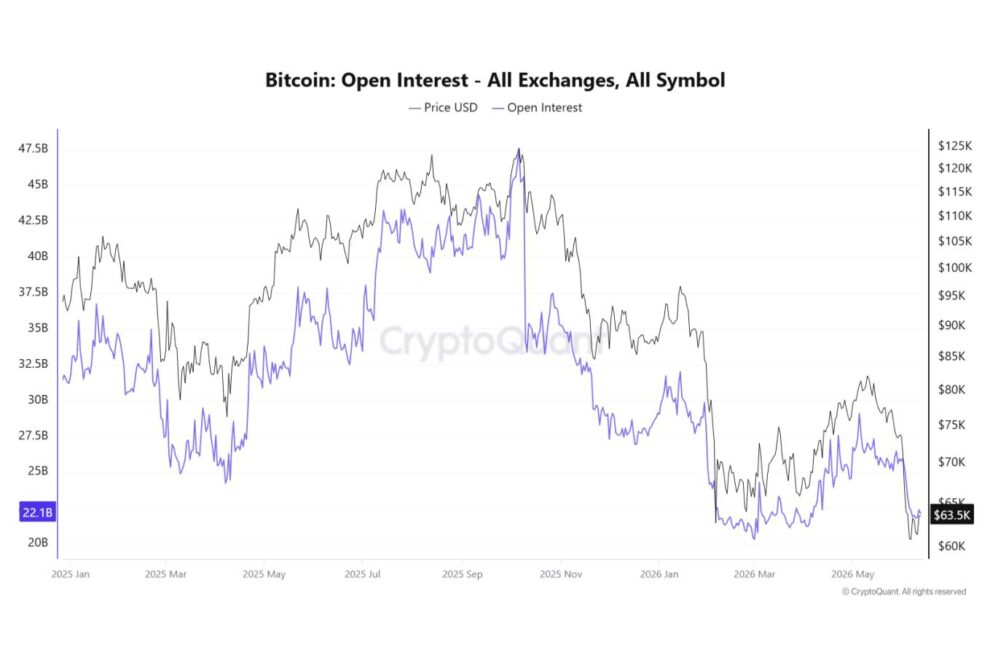

CryptoQuant的數據顯示,比特幣期貨的未平倉合約從2025年的高峰大幅下滑,這表明市場上過度的槓桿已經被清除。雖然這降低了系統性風險,但未平倉合約仍然保持在足夠高的水平,表明完全的拋售尚未發生。

換句話說,比特幣可能接近底部區域,但確認市場底部仍然難以預測。未來,期貨的持倉、資金費率和機構資本流動可能比價格本身更為重要。

由XWIN Japan撰寫