如果你這幾天有關注DeFi板塊,應該已經注意到了——UNI動了,而且動得很猛。

6月13日,UNI還趴在2.5美元,日成交額3000多萬,典型的死水一潭。6月14日也差不多,2.6上下晃盪,波瀾不驚。

然後6月15日突然放量,2.85收盤。6月16日更猛,直接拉到3.29。今天(6月17日)繼續衝,最高3.58。

3天時間,UNI從2.55跑到3.58,漲幅40.12%。幣安合約24小時成交額衝到了3億美元,是之前的7倍。

整個DeFi板塊都被帶起來了——SUSHI、CAKE都有跟漲,但UNI絕對C位。

發生了什麼?答案就是:渣打銀行。

不是幣圈項目方,不是KOL喊單,是一家有170年曆史的英國老牌銀行,給UNI寫了第一份覆蓋研報。

6月15日,渣打銀行全球數字資產研究主管Geoff Kendrick發佈報告,首次覆蓋Uniswap,給了個炸裂的目標價——2030年底100美元,40倍漲幅。

消息出來後,UNI先漲10%,再漲16%,今天繼續25%。成交量翻了7倍。

這份研報的核心邏輯,聽上去很有道理,我幫你拆開看。

第一,RWA(真實世界資產)代幣化會爆發。渣打預測鏈上代幣化資產從3400億漲到2028年的4萬億美元。富達、貝萊德正在把股票、國債、貨幣基金搬上鍊。

第二,這些資產上鍊後需要交易,DeFi就接了。現在只有3.5%的代幣化資產在DeFi裏轉,渣打說2030年能到30%。按這個算,DeFi TVL要從900億跳到2.7萬億。

第三,費用開關讓UNI從空氣幣變成生產性資產。2025年底Uniswap激活了費用開關,銷燬了1億枚UNI,總供應降到8.95億。協議每年產生約2100萬美元收入用來回購銷燬。

渣打甚至給了個類比:Uniswap是YouTube,Coinbase是Netflix。一個開放式平臺,一個封閉式平臺。

配合催化劑也很到位——富達6月12日剛把穩定幣FIDD部署到Uniswap,貝萊德2月也把BUIDL基金上線了UniswapX。

華爾街兩大資管巨頭的實際行動,給研報敘事提供了彈藥。

研報方向沒問題,邏輯也對。但如果你因爲這個想去追高,下面這4個問題,你要想清楚。

第一個問題:4年40倍,年化140%,一個27億體量的項目能做到嗎?

比特幣歷史上漲最快的那段(2010到2013),年均複合增速約300%,但那是從零到一。UNI是市值27億的成熟項目,4年40倍意味着4年後市值八九百億。

作爲參照:幣安(BNB)900億,Coinbase股票400億,CME(芝加哥商品交易所)600億。

一家DEX的代幣4年後超過Coinbase的市值。這個假設有多樂觀,你自己品。

整個估值模型的核心支點是2030年DeFi TVL達到2.7萬億。現在是多少?900億。漲30倍。而且要在4年內。RWA上鍊確實是大趨勢,但這個速度明顯超過了現實落地的節奏。

第二個問題:費用開關的通縮,到底能撐多大的市值?

現在UNI市值27億,年化協議費2100萬。算一下:270000 ÷ 2100 = 128倍。

這個P/Fee比率是128倍。

什麼概念?Coinbase的市銷率是8到10倍。高增長科技公司一般也不超過50倍。128倍意味着市場已經把很大一部分預期提前兌現了。

就算按照研報最樂觀的預測,Uniswap每年產生4到5億收入,按現在的流通量算,P/Fee也在50倍以上。

更重要的是,傳統公司的收入是歸股東的,但Uniswap的協議費不是。費用開關只是把收入拿去銷燬UNI,不是分給持幣者。你持有UNI,享受到的是供給減少帶來的潛在價格漲幅,不是真金白銀的現金流。這個邏輯鏈條,比股票分紅脆弱得多。

第三個問題:DEX龍頭的護城河,真那麼深嗎?

渣打說Uniswap是"鏈上金融基礎設施",這個定位本身沒錯。但基礎設施的護城河在於不可替代,而DEX的核心代碼是開源的,任何人隨時可以fork。

現實中的競爭是什麼樣的?

Jupiter在Solana上喫掉了大量散戶流量,尤其是Meme幣交易;1inch和CowSwap在前端截留用戶,Uniswap在部分場景正在淪爲"後端流動性池";PancakeSwap在BSC鏈穩坐第一;Raydium在Solana的交易量已經在某些時段反超Uniswap在L2上的部分。

Uniswap的TVL確實還是DEX第一,約28.8億美元。但"第一"不等於"不可替代"。DEX賽道的技術壁壘極低,更不是傳統基礎設施那種"修好了別人就不能再修一個"的生意。

第四個問題:100美元的UNI到底是什麼體量?

算筆賬:UNI銷燬後總供應8.95億,按100美元算,總市值895億。就算按流通的6.22億算,也有622億。

622億到895億是什麼概念?

超過Coinbase(400億),接近幣安BNB(900億),等於CME(600億),相當於高盛(1200億)的一半。

一家由社區治理、代碼完全開源、沒有現金流分紅、每天面對激烈競爭的去中心化交易所,代幣市值要超過全球最大的合規加密交易所。你覺得合理嗎?

講完這4個問題,說說我的判斷。

短期來看,研報熱度還在,UNI可能有慣性衝高到4到4.5美元。但4.5以上就明顯是情緒博弈區間了。研報驅動的首波漲幅,在熱度消退後往往會有明顯回落。

中期來看,UNI的核心矛盾是費用開關產生的通縮量太小。年化2100萬的收入,只相當於市值的0.78%。這個通縮率甚至跑不贏以太坊質押的3%到4%。如果接下來沒有新的催化劑——比如Uniswap V4大規模採用、RWA資產實際大量上鍊——很難維持在3.5以上。

長期方向,RWA敘事是對的,代幣化資產上鍊是大趨勢,DEX龍頭確實會受益。但時間線可能嚴重超前了。DeFi TVL從900億到2.7萬億,更像是10年的漸進過程,不是4年的直線衝刺。

把時間拉長看,如果你真的看好這個方向,更好的策略是等這波熱度回落後在更低的位置分批建倉,而不是在FOMO最高點追進去。

最後說兩句風險。

第一,華爾街研報的預測準確率,圈子裏的都懂。2000年互聯網泡沫時期,分析師給無數公司開過天價目標價,最後呢?

第二,UNI歷史最高價是44.97美元(2021年5月),從現在的3.57到100意味着在突破歷史最高價的基礎上還要再翻一倍多。不是不可能,但需要的基本面變化遠超一份研報能帶來的。

第三,監管風險始終懸在頭頂。RWA上鍊是大趨勢沒錯,但如果美國或者歐盟出臺不利於DeFi的監管政策,整個敘事隨時可能被推到重來。

第四,競爭風險被嚴重低估。渣打研報幾乎沒提Jupiter、1inch、PancakeSwap,但現實是Uniswap在多個維度都在丟份額。代碼開源的項目,今天的龍頭不代表明天的龍頭。

渣打畫的這個餅很好看,敘事升級也確實能推動短期資金涌入。但UNI現在的價格,已經把這個故事消化了不少。在這個位置衝進去,盈虧比不太划算。

你覺得呢?UNI能到100美元,還是這次暴漲就是一波流?評論區聊聊你的看法。

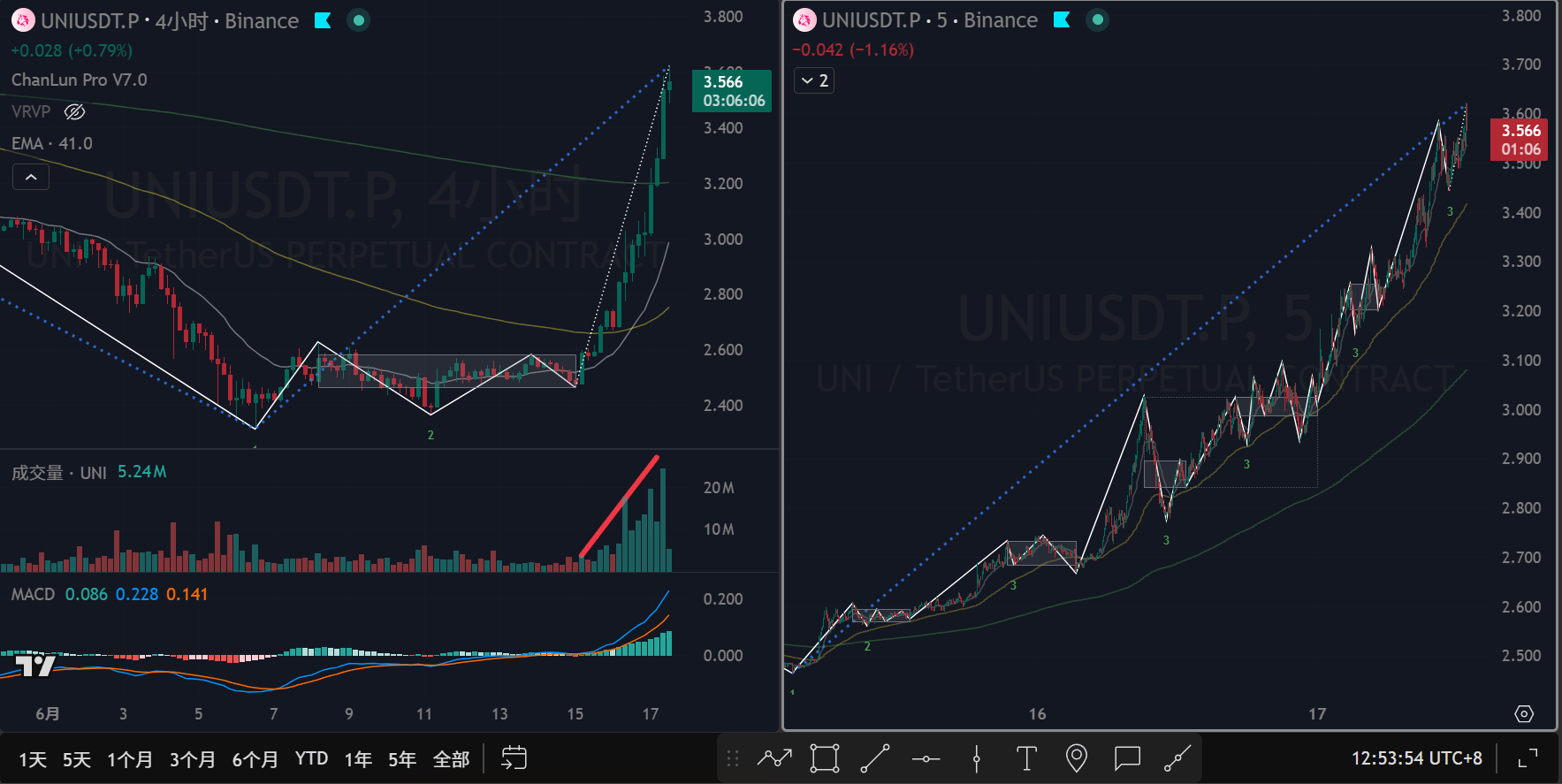

純技術分析:

做爲技術派,圖表能反應一切當下的一切,來看看圖表:

首先要確定:此行情是4H級別的上漲;離開段是5分鐘向上,已經很高了。不能追。等5分鐘回調纔是最佳承接位置;

千萬不要追高$UNI ,任何的幣都不值得追漲殺跌!不要被人性的貪婪所左右,有錢還怕買不到幣?

現在量價齊升,上漲健康;但處於5分鐘高位,不要追。再次強調。這與他還要漲多少沒關係。

⚠️ 以上僅爲個人分析,不構成投資建議。加密貨幣市場波動劇烈,投資前請做好風險管理,DYOR。