今早聊完韓股熔斷、HBM 暴跌之後,很多人問:

同樣都是半導體,現在到底該抄什麼?

中午重新把整個 AI 產業鏈從頭梳理了一遍。

結果發現:

同樣都是半導體,商業模式卻完全不同。

而商業模式,決定了:

誰跌下來是機會;

誰跌下來可能只是開始。

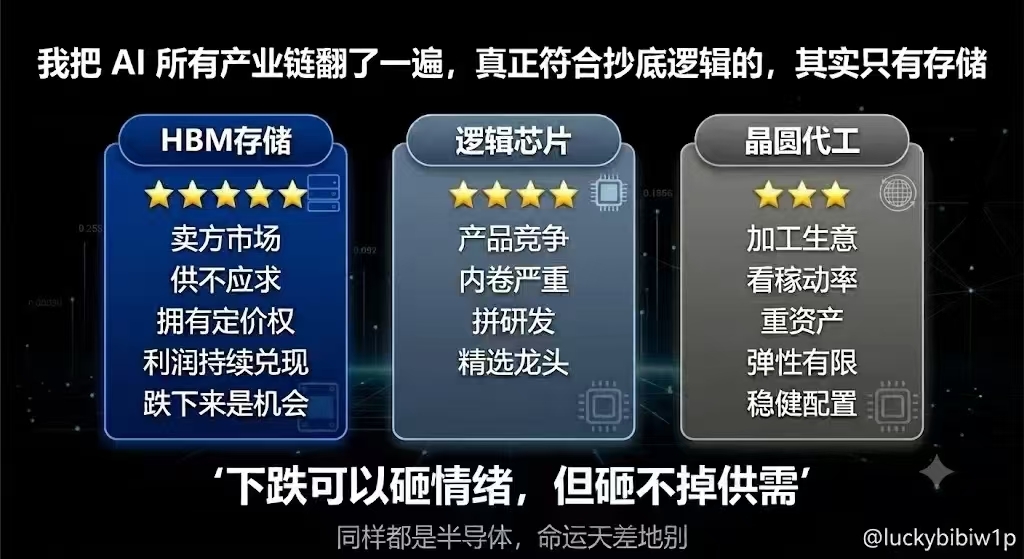

一、存儲:真正的賣方市場,最符合抄底邏輯

很多人以爲,HBM 的上漲來自 AI 熱度。

其實不是。

真正驅動存儲的,是供需。

現在全球高端 HBM,本質上只有三家:

三星

SK 海力士

美光

供給端主動壓縮消費級 DRAM、NAND 產能,全力轉向 HBM。

需求端則是:

英偉達

AWS

Meta

瘋狂鎖單。

訂單已經排到 2026—2027 年。

這意味着:

HBM 本質是賣方市場。

廠家擁有定價權。

客戶排隊拿貨。

甚至開始挑客戶。

更關鍵的是,供給擴不出來。

HBM 新產線建設週期需要 18~24 個月。

堆疊工藝複雜,良率提升極慢。

所以即使大家都知道賺錢,也沒人能迅速補齊供給。

這也是爲什麼:

昨天暴跌,

今天最先修復的還是存儲。

因爲:

情緒可以砸股價,但砸不掉供需缺口。

二、邏輯芯片:拼產品,競爭極其殘酷

GPU、CPU、光芯片、ASIC……

這些看起來都是 AI 核心資產。

但和存儲完全不同。

這裏沒有天然的供給壁壘。

拼的是:

產品性能;

軟件生態;

客戶導入;

研發速度。

英偉達爲什麼強?

因爲 CUDA。

AMD、博通、邁威爾爲什麼不斷競爭?

因爲行業沒有供給壟斷。

任何產品都有可能被下一代替代。

所以邏輯芯片最大的風險,不是需求,而是競爭。

上漲靠產品。

下跌靠預期。

一旦邏輯證僞,

調整週期可能非常長。

因此:

邏輯芯片更適合精選龍頭,而不是整個板塊抄底。

三、晶圓代工:賺加工費,看的是稼動率

臺積電、三星、中芯國際,本質上都是加工廠。

收入公式非常簡單:

收入 = 稼動率 × 加工價格

產能打滿:

賺錢。

稼動率下降:

利潤立刻縮水。

最大的問題是重資產。

建廠幾千億。

設備幾千億。

折舊巨大。

景氣上行時:

利潤很好。

週期下行時:

壓力也很大。

所以:

代工賺的是辛苦錢。

上限取決於客戶。

並沒有真正意義上的定價權。

爲什麼只有存儲最符合抄底邏輯?

因爲整個 AI 半導體裏面,

只有存儲同時滿足四個條件:

① 賣方市場

供不應求。

廠家擁有定價權。

② 供給存在瓶頸

擴產週期長。

競爭者無法快速進入。

③ 利潤真實兌現

HBM 不靠故事。

靠的是:

訂單;

漲價;

毛利率。

賺的是真金白銀。

④ 跌下來是情緒,而不是邏輯

昨天韓股熔斷。

海力士暴跌。

美光暴跌。

但:

HBM 沒賣不動;

訂單沒減少;

供需缺口沒消失。

所以:

下跌只是籌碼踩踏。

而不是基本面崩塌。

最後說結論

如果把 AI 半導體拆開看:

存儲

賣方市場 + 供給瓶頸

→ 最符合抄底邏輯。

邏輯芯片

產品競爭 + 強者恆強

→ 只能精選個股。

晶圓代工

賺加工費 + 看稼動率

→ 穩,但彈性有限。

短期市場可以砸價格。

可以砸情緒。

可以砸槓桿。

但長期股價,永遠繞不開三個東西:

商業模式;

供需格局;

壁壘強弱。

別人看到的是下跌。

我看到的是:

誰擁有定價權,誰擁有稀缺產能,誰最終賺錢。

同樣都是半導體。

命運,其實天差地別。

Buy the moat, ride the bull — 買護城河,拿長牛。