原文標題:韓國加密場研究報告,市場重啓與下一輪增長週期

原文作者:JE labs

原文來源:https://www.techflowpost.com/article/detail_29573.html

轉載:Daisy, 火星財經

1. 引言:市場範式正在轉向

關鍵信號

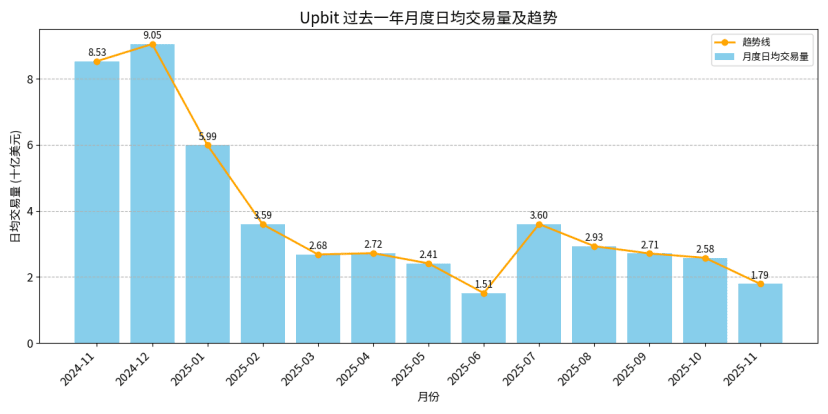

韓國數字資產市場正經歷其歷史上最重要的一次結構性重置之一。Upbit 的日均交易量從 2024 年 12 月的 90 億美元,跌至 2025 年 11 月的 17.8 億美元,跌幅約 80%。這一切發生在 2025 年韓國交易所整體新上幣數量同比反而增加了 141% 的背景下。與此同時,散戶資金激烈輪動,涌入飆升的股市。在三星電子和 SK hynix 領銜的 AI 芯片板塊帶動下,KOSPI 指數上漲約 70%。

曾被視爲韓國市場標誌性現象的“泡菜溢價”(Kimchi Premium),歷史上大致維持在約 10% 左右,如今壓縮至約 1.75%。這並不是資金大逃離,而是投機泡沫被擠出的正常化過程。

泡菜溢價指的是比特幣等加密資產在韓國本地交易所(如 Upbit、Bithumb)的價格,相較於全球交易所(如 Binance、Coinbase)更高的價差。

核心問題是:韓國的加密時代已經結束,還是在下一輪結構性浪潮前進行一次系統重置?

2. 凍結背後:拆解韓國加密市場的放緩

這並不是一輪短期回調,而是一場由監管、資本管制和投資者疲勞共同推動的結構性再調整。

2.1 監管遲滯與不確定性

作爲韓國數字資產未來核心支柱的穩定幣法案,因圍繞“發行主體應由銀行還是非銀行機構承擔”的爭議,已經擱置了 7 個月。目前共有 6 份不同提案在審議中,金融服務委員會(FSC)計劃在 2025 年底前將其整合爲一部統一法案。

這種監管真空放緩了機構端的創新步伐,也讓正在探索代幣化、結算層創新的 Web2 企業變得更加審慎,整體環境明顯趨向規避風險。

2.2 資本外流與流動性陷阱

韓國嚴格的外匯管制阻擋了海外做市商和機構注入流動性,導致市場長期呈現單向資本外流。

(外匯交易法)(Foreign Exchange Transactions Act,FETA):非居民不能自由持有或靈活運用韓元,絕大多數大額外匯與資本流動都需要強制申報或事前審批,大幅限制了海外機構在韓國市場順暢運作的能力。

金融監督院(FSS)的(外匯業務處理指引):本地銀行面臨嚴格的日內頭寸上限,基本被禁止向非居民機構提供韓元流動性,導致海外做市商難以建立韓元頭寸,也無法提供真正雙邊的流動性服務。

雖然有預測認爲,到 2030 年韓國數字資產市場收入規模將達到 6.35 億美元,但在短期內,流動性緊縮的問題仍十分突出。

有意思的是,韓國市場高度依賴槓桿交易,一旦出現新的催化劑,例如監管明朗化或全球比特幣新一輪大漲,市場有可能出現極爲迅速的反彈。

2.3 建設性的糾偏,而非真正的崩盤

與其把市場降溫看作衰退,不如理解爲恢復常態。韓國的週期正在與全球趨勢對齊:從由投機驅動的粗放式增長,轉向更加關注使用價值的階段。市場參與者的重心正逐步從短線交易,轉移到基礎設施、託管、合規以及真實世界應用層。這一階段雖然痛苦,卻是支撐未來可持續擴張的必要過程。

3. 加密巨頭集體登陸首爾

即便本土散戶參與度明顯下降,全球加密巨頭仍在積極加碼韓國市場。這種逆週期擴張,恰恰說明外部玩家依然高度看好韓國人口的技術素養以及機構市場的長期潛力。

3.1 關鍵動作

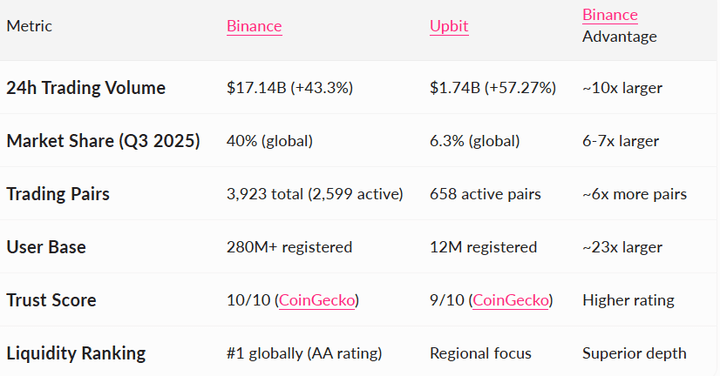

2025 年 10 月,Binance 通過收購 Gopax 再次大舉進入韓國市場,結束了長達四年的缺席。這在一定程度上得益於韓國對外資持股限制的放寬,也釋放出韓國願意對全球加密公司進一步開放的信號。

此次收購爲更激烈的市場競爭、更順暢的流動性管道以及更加複雜成熟的產品供給奠定了基礎,本地用戶可獲得的產品與服務將顯著升級。

核心表現指標矩陣

來源:Surf AI,2025 年

3.2 爲什麼是現在?

可以從三個戰略因素來理解這一時間點:

高加密素養與極快的技術採納速度

韓國仍然是全球對新興技術(包括 AI 與數字資產)接受和落地速度最快的市場之一。

穩定幣整合前景

本地銀行、金融科技公司以及 Kakao、Naver 等互聯網巨頭正在探索穩定幣試點,有望打通本土金融體系與鏈上世界之間的橋樑。

機構需求持續升溫

韓國機構投資者對託管、資產代幣化以及合法合規的數字資產配置興趣日益濃厚,這爲未來長期資本的持續流入打下了基礎。

4. 展望

當前的低迷並非終結,而是一場把韓國市場從純粹投機行爲推向以使用價值爲導向、與機構需求更對齊的結構性重置。穩定幣立法、機構託管基礎設施以及潛在的比特幣 ETF,極有可能成爲下一階段增長的關鍵支柱。韓國正在進入一個由真實產品價值、用戶教育與合規創新共同驅動的新階段。

4.1 市場預測

預計韓國加密市場將以年複合增長率 2.94% 的速度緩慢增長,但真正的拐點很可能來自 2026 年有望獲批的比特幣 ETF。這一話題已經在韓國政策制定者之間被頻繁討論與流傳。

一旦獲批,可能帶來的變化包括:

韓國養老金與資管機構正式參與

海外做市商的大規模進入

更高質量的價格發現與更緊的買賣價差

這也將有望重新確立韓國作爲區域資本“淨流入樞紐”的地位。

4.2 韓國的 Web2 與 Web3 融合

韓國大型企業集團正在進一步深入區塊鏈的實際應用層:

銀行、金融科技公司以及大型科技企業正在測試穩定幣試點,並探索數字韓元相關的支付與結算軌道。

Upbit 與 Bithumb 已經推出或擴展了機構託管服務,使本地機構和海外資本可以以合規方式重新進入市場。

這標誌着市場正在從以投機爲主的用法,轉向以基礎設施與實際使用爲核心的應用模式。

4.3 全球對標

韓國的監管走向正越來越接近日本:嚴格卻相對可預期。如果韓國能在穩定幣、資產代幣化以及數字資產 ETF 等關鍵議題上實現類似的監管清晰度,它完全有機會成爲亞洲最平衡的加密中心之一,同時吸引機構型建設者與全球流動性。

4.4 從 Web3 營銷視角看:爲什麼韓國格外重視產品真實可用性

在韓國下一輪週期中,一個重要但常被低估的結構性驅動力,是市場對產品真實可用性的要求不斷提高。

韓國是少數幾個市場之一,交易所與用戶會在真正接受一個項目之前,主動去測試、驗證並深入瞭解它。這一趨勢在市場向使用價值驅動階段過渡的過程中愈發明顯。

例如:

Upbit 的答題活動:把教育當成市場基礎設施

Upbit 經常在新幣上架時開展答題類教育活動,要求用戶回答關於:

項目的技術架構

代幣經濟模型

使用場景與現實功能

路線圖與風險畫像

這與其他地區常見的空投薅羊毛模式本質不同。它傳遞出的信號是:韓國交易所更重視驗證、理解與用戶教育,並要求項目方清晰、深入地講明自己的價值。

Upbit X Surf 的產品實際使用活動

2025 年,Upbit 與 Surf 合作舉辦了一次產品實操主題活動,鼓勵用戶直接使用項目產品、體驗功能併產出有意義的使用結果。

這清楚地體現出一個轉變:

韓國交易所越來越重視基於實際使用體驗的驗證,而不是停留在表層的曝光營銷。

在韓國,產品能用且好用本身就是最強的營銷。

只有敘事沒有執行,無法在這裏長期生存。

4.5 投資者操作手冊

要在這一重置階段中有效佈局,投資者需要:

持續關注關鍵催化事件,例如:FSC 法案整合進展、比特幣 ETF 相關討論以及即將落地的穩定幣立法。

優先配置具有長期使用價值的項目,而非純粹依賴情緒與炒作的代幣。

重點關注第四季度的宏觀指標,因爲歷史上韓國散戶往往會在風險偏好回暖週期中大規模重新入場。

通過分散配置,降低對完全取決於政治與監管時間點的主題型敘事的單一持倉。

此外,投資者應重點關注那些在韓國提前佈局、建立本地落地能力的國際生態。一個正在塑造韓國下一輪週期的關鍵趨勢,是全球公鏈生態正快速與韓國大型企業建立合作關係。這預示着韓國正在從一個以交易消費爲主的市場,向“共同開發與基礎設施深度整合”的樞紐角色轉型。

案例 1:Sui x t’order

本地合作方:t’order(韓國佔據主導地位的桌邊點單與 POS 網絡)

集成方式:支持與韓元掛鉤的穩定幣支付,配合二維碼與人臉支付,商戶側零手續費,實時結算

案例 2:Solana x 新韓證券(Shinhan Securities)

本地合作方:新韓證券(韓國頂級券商之一)

合作方式:簽署戰略諒解備忘錄(MOU),共同支持 Web3 創業者、開發者與 Solana 生態在韓國的發展,由 Superteam Korea 牽頭推進

案例 3:Arbitrum x 樂天集團(Lotte Group)

本地合作方:樂天集團(韓國最大的企業集團之一)

集成方式:Arbitrum 向 Caliverse(樂天的元宇宙平臺)提供重要開發者資助,用於集成 Arbitrum 區塊鏈

5. 韓國的加密寒冬是一場重置,而不是撤退——也是建設者的戰略入場窗口

儘管當前市場在收縮,韓國仍然是全球最具活力的加密市場之一。穩定幣正在幫助 Web2 大型企業探索鏈上結算與基礎設施代幣化;頭部交易所持續擴張託管與機構服務;而比特幣 ETF 獲批的可能性,則明顯提高了海外流動性重新迴流韓國的概率。

韓國的加密生態並沒有走向終結,而是在加速成熟。

這場重置意味着:韓國正在從一個由炒作驅動的散戶樂園,過渡到一個有結構設計、有制度支撐、以機構參與爲核心支點的數字資產經濟體系。