市場在定價明顯因素方面表現良好,但在定價幾十年後展開的事物方面則遠不如人意。

比特幣可能就是其中之一。

關於比特幣的大多數討論都集中在下一個催化劑上:

聯邦儲備會降息嗎?

機構會買更多嗎?

ETF會吸引新資金嗎?

監管會幫助還是阻礙採納?

這些問題很重要。但它們都有一個共同的缺陷。它們假設比特幣的價值主要受短期事件的驅動。

比特幣的權力法則起始於一個非常不同的前提。

它提出了一個更根本的問題:

如果比特幣的長期行爲,與其說受新聞驅動,不如說受網絡增長的數學規律所支配呢?

觀察

多年前,天體物理學家喬瓦尼·聖託斯塔西(Giovanni Santostasi)注意到了一些不尋常的現象。

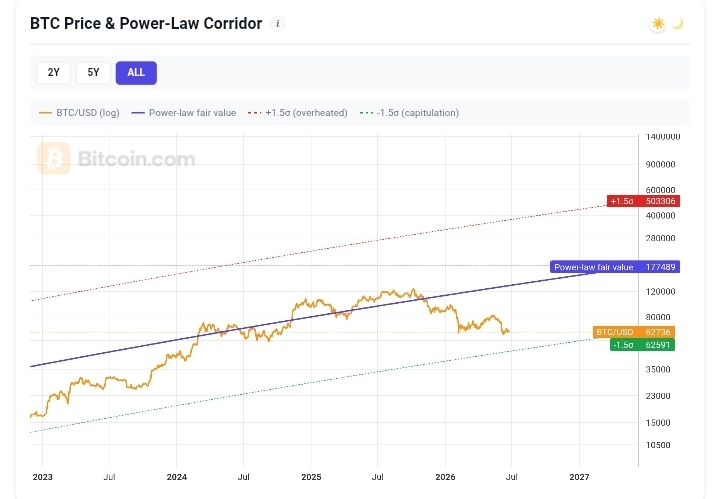

當把比特幣價格與時間在對數尺度上作圖時,結果並不是隨機噪聲。

超過十五年的數據表明,這些點會聚集在一條令人驚訝地一致的趨勢周圍。

並不完美。也並非沒有偏差。

但足以不斷引出一個重要問題。

爲什麼一種以極端波動著稱的資產仍會不斷回到相同的長期軌跡?

大多數資產不會以這種方式運行。

許多技術在爆紅一陣後,便歸於無關緊要。許多金融資產也會經歷從未恢復的繁榮。

儘管反覆有人宣判比特幣已死,但它仍持續回到同一種數學結構。

僅這一點就值得關注。

冪律究竟暗示了什麼

常見的誤解是:冪律預測未來價格。

不會。至少不會以許多人所假設的方式。

這個模型更容易被理解爲:用於衡量相對位置的框架。

它試圖回答:

比特幣相對於其歷史網絡增長趨勢,目前處在什麼位置?

這種區別很重要。

天氣預報告訴你明天會怎樣。地圖告訴你你身處哪裏。冪律更接近一張地圖,而不是一份預報。

這爲什麼重要

投資者常常把價格和價值混爲一談。

當比特幣下跌 70% 時,人們會認爲它變得不那麼有價值了。當比特幣上漲 300% 時,人們又會認爲它變得更有價值了。

但價格和價值並不總是一回事。

歷史中充滿了這樣的例子:市場會與底層現實脫節。

股票會被狂熱地擡到過高的價格。房地產會變得荒謬地便宜。整個行業會被忽視多年,然後投資者才重新發現它們。

冪律試圖找出這些斷層(disconnects)。

不是通過分析情緒。也不是通過預測宏觀經濟事件。

但通過把當前價格與比特幣的長期採用曲線進行對比。

最有趣的模式

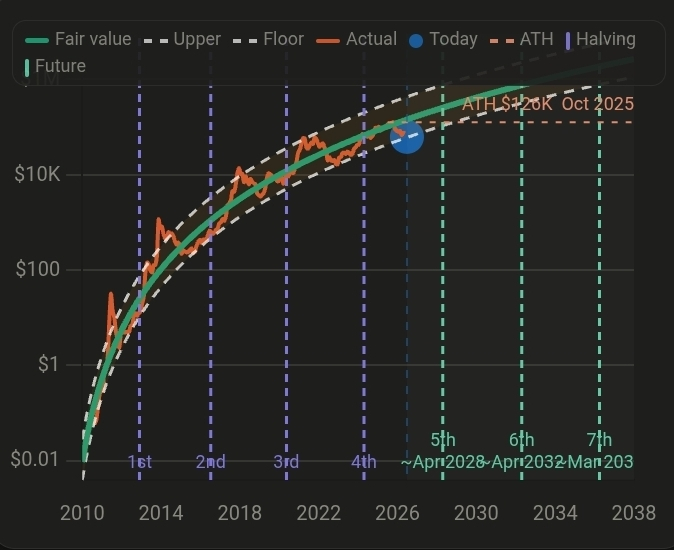

或許,模型最迷人的地方在於:它的下軌在歷史上曾經在哪裏被檢驗過。

比特幣歷史上最深的熊市低點,往往出現在這個區域附近。

2015年

2020年3月

2022年末

每個時期看起來都不同。但它們共享一個特徵。

大多數人認爲某些東西在本質上出了問題。

恐懼是合理的。悲觀也有其依據。而買入卻讓人不舒服。

回過頭看,那些時刻變成了當時最具吸引力的入場點之一。

這並不能證明模型是正確的。

但它確實表明,在極端不確定的時期,市場會反覆在給比特幣定價方面感到困難。

更大的問題

真正的爭論並不是比特幣明天會不會上漲。

真正的爭論在於:比特幣是否仍在遵循一個長期的網絡採用(adoption)過程。

如果是這樣,那麼相對於該趨勢出現的顯著被低估時期,可能比標題暗示的要重要得多;如果不是,那模型最終就會失效。

兩種結果都仍有可能。正因如此,這場討論纔有趣。

聰明投資者應當考慮什麼

冪律不應被當作水晶球。

它不應取代風險管理。它也不應作爲投資決策的唯一依據。

但完全將其否定也同樣不夠明智。

當一個框架經歷多輪市場週期仍能倖存於交換崩塌、監管鬥爭、地緣政治衝擊,以及數萬億美元的價值創造時,它就值得被審視。

最重要的洞見或許是這一點:

市場花費大量時間來回應今天的新聞。

而我們花在追問“今天的新聞在十年時間尺度上是否重要”的時間卻少得多。

冪律迫使投資者用“幾十年”而不是“幾天”的尺度來思考。

而這也許正是它最大的價值。

因爲如果比特幣最終在全球貨幣網絡中獲得成功,那麼最大的投資錯誤就不會來自於對下個月價格走勢的誤判。

它們將來自於對底層長期趨勢規模的誤解。

未來也許不屬於那些預測每一步的人。

它可能屬於那些能在很長時間尺度上,準確識別出少數關鍵力量的人。

比特幣冪律(Bitcoin Power Law)認爲,網絡增長是其中一種力量。

它是否仍然正確尚不確定。

是否值得關注,變得越來越難以忽視。

免責聲明:本文僅用於教育目的,不構成任何財務建議。在做出投資決策前,請務必進行你自己的研究。