Grayscale 的研究主管概述了公司在一個被打壓的市場中看見的價值所在,而他的回答比簡單的“買入一切”要更爲剋制與審慎。

要點摘要

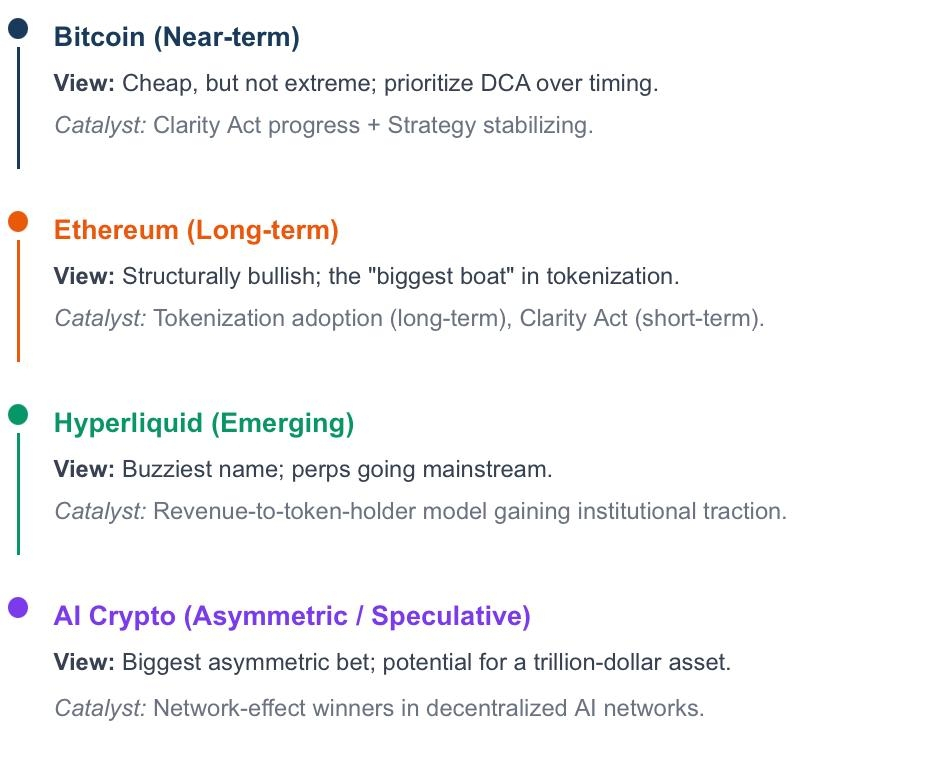

Grayscale 的 Zach Pandl 表示,比特幣很便宜,但還沒到歷史極端水平。

他認爲,《明晰法案》(Clarity Act)是結束加密貨幣“寒冬”的最大催化劑。

他從結構上看好以太坊,認爲其是代幣化領域的領跑者。

他稱 AI 加密爲 Grayscale 看到的最大非對稱機會。

Grayscale 是一家資產管理公司,因此它的看多表述也帶有這種背景語境。

在接受 Cointelegraph 採訪時,Zach Pandl 表達了這樣的觀點:比特幣確實便宜,但並沒有到“喊不住”的程度;一項立法或許就能終結這輪下行;而最具非對稱性的機會,其實根本不在比特幣本身。

比特幣:便宜,但不該“閉眼買入”

Pandl 對比特幣的解讀很有分寸。從鏈上估值指標來看,它相對於長期均值確實便宜,但他作出謹慎的區分:便宜並不等於“便宜到極致”。在 FTX 崩盤之後,那一套指標曾閃現出“極度低估”的信號。今天它們低於平均水平,但並未達到歷史極端。用他的話說,"這還不到閉上眼睛就買入的時刻。"

他的指引要按投資者類型拆開。對於長期持有者,答案更簡單:現在進行定投(dollar-cost average),而不是試圖精確押中最低點。對於戰術型配置者,他點出兩個條件用來確認“低點”已經出現:一是《清晰法案》在參議院取得進展;二是 Strategy 的資產負債表實現穩定。若兩者都發生,按照他的話說,這就是市場可能已經觸及底部水平的“綠燈”。

下面是一個快照:格雷斯凱爾認爲機會在哪裏——從最接近當下的判斷到最具投機性的選項依次排列——以及每一項分別取決於什麼:

《清晰法案》(The Clarity Act):最大的單一催化劑

Pandl 直言:有一件事比任何其他事情都更重要——如果《清晰法案》通過,他認爲加密“加密熊冬”(crypto winter)大概率會結束。並不是因爲規則會在一夜之間改變,他還指出,去年通過的《Genius Act》雖已生效,但它的規則手冊直到 18 個月後都仍未完成;之所以會如此,是因爲機構信心會立刻釋放出來。按照他所描述的心態,這釋放出的信號是:"現在就是開出大額支票(write the big checks)的時機。"

他描述了一個務實的連鎖順序:清晰法案通過——隨後出現併購(M&A)交易——再之後是 IPO——最後華爾街和大型銀行終於獲得信號,去部署那些一直閒置在場邊的資本。他也坦承下行風險:如果清晰法案沒有通過,更長的加密寒冬就可能成爲真實的可能性。這是一個帶着清晰二元結果(成敗)催化劑。

以太坊:上漲浪潮裏最大的船

儘管 ETH 的價格走弱、以及圍繞以太坊基金會的動盪,Pandl 的結構性看多並未改變,他的推理建立在一個超級趨勢之上。代幣化(Tokenization),他認爲,是一場持續 10 年、20 年,甚至 30 年的轉變,將重塑資本市場;而以太坊幾乎在所有關鍵指標上都處於區塊鏈金字塔的最頂端:鏈上資產、穩定幣規模、DeFi 鎖倉價值、生態深度以及架構。“以太坊就是最大的船,”他說道,“我預計潮水會把一切都往上推。”

這種結構性判斷也在格雷斯凱爾之外得到了呼應。PwC 的《2026 全球加密監管報告》把當前局面描述爲:從“監管即約束”轉向“監管即架構”,而 2026 年則標誌着從政策設計轉向可操作的落地執行——代幣化試點規模化推進,且主要機構開始發行受監管的數字工具。

報告認爲,當機構把加密資產納入其資金庫與清算/結算層面時,核心智能合約平臺的“效用價值”開始從零售情緒中脫鉤。也正因如此,機構層面的參與者依然看好像以太坊這類“基礎設施屬性更重”的資產:他們押注的是全球金融基礎設施向受監管的鏈上通道遷移,而不是在賭短期價格週期。

因此,這種框架會按照時間跨度清晰地分流。短期來看,ETH 的走勢取決於《清晰法案》(Clarity Act),就像其他一切一樣。長期來看,則取決於代幣化的採用程度;在這一點上,Pandl 認爲以太坊在捕捉這一趨勢方面的定位優於任何其他技術。

Hyperliquid:機構眼中最“火”的名字

當被問到格雷斯凱爾(Grayscale)的投資者中,究竟是什麼最引發興趣時,Pandl 指向 Hyperliquid,"大概是我們投資者今天最火的東西。" 按他的說法,其吸引力在於:它在機構視角中確實帶來了某種全新的東西——一個加密原生的交易所,把永續合約技術輸出到主流金融,且提供了直接的“收入—代幣持有人”分配模式,傳統金融不僅能理解,也能給出價值判斷。格雷斯凱爾已經推出了自己的 Hyperliquid ETF(代碼 HYPG),這是目前市場上多隻產品中的一種(同時還包括來自 Bitwise 和 21Shares 的產品),因此他在這裏的熱情也帶着一份值得注意的商業利益。他更宏觀的觀點是:永續期貨正在走穩定幣和代幣化資產曾經走過的同一路徑——從加密原生的好奇轉變爲主流金融基礎設施。

AI 加密:最大的非對稱押注

這正是 Pandl 最具前瞻性的地方。他的邏輯是:比特幣已經是一個體量很大的資產類別,其上行空間中相當一部分已經被定價;而 AI 加密領域仍處於新興階段。格雷斯凱爾將其作爲一個獨立類別來跟蹤,主要由面向 AI 的去中心化網絡構成——以及使用區塊鏈來協調並支付機器學習資源的協議,其中包括 BitTensor、Near 和 World 這類名字。他的判斷很大膽:"我認爲該細分市場裏會出現一項萬億美元級資產",並且他強調:今天當然還沒有。BitTensor 目前是網絡效應方面的類別領先者,但他也強調,這場競賽還沒有結束。對於尋找非對稱上行機會、而不是已經建立的敞口的投資者,這裏正是格雷斯凱爾所關注的方向。不過也值得記住:這同樣是格雷斯凱爾圍繞其構建產品的一個類別。

主線。

把 Pandl 的觀點拼在一起,就會出現一套一致的邏輯。比特幣很便宜,但並不是“輕鬆到手”的買點;《清晰法案》就是整個市場轉動的樞紐;以太坊是長期的代幣化押注;而真正非對稱的賭注還要更偏向風險曲線之外,分別在 Hyperliquid 和 AI 加密中。整體框架是連貫的,也能讓人看到一家大型資產管理人正在如何佈局。儘管如此,有兩個“保留點”讓這套邏輯保持誠實:第一,這裏幾乎每一次看多判斷都取決於《清晰法案》確實通過,而 Pandl 本人也承認這並不有保證;第二,格雷斯凱爾在這些主題中的多個方向上都有產品利益,因此它的熱情更像是基於分析的判斷,而非中立觀察。考慮這些想法的合理性時,帶着上述語境來權衡會更有價值。