上市公司現在持有的比特幣比歷史上任何時候都更多,更引人注目的是,其中有些公司在價格下跌時仍繼續買入。

要點

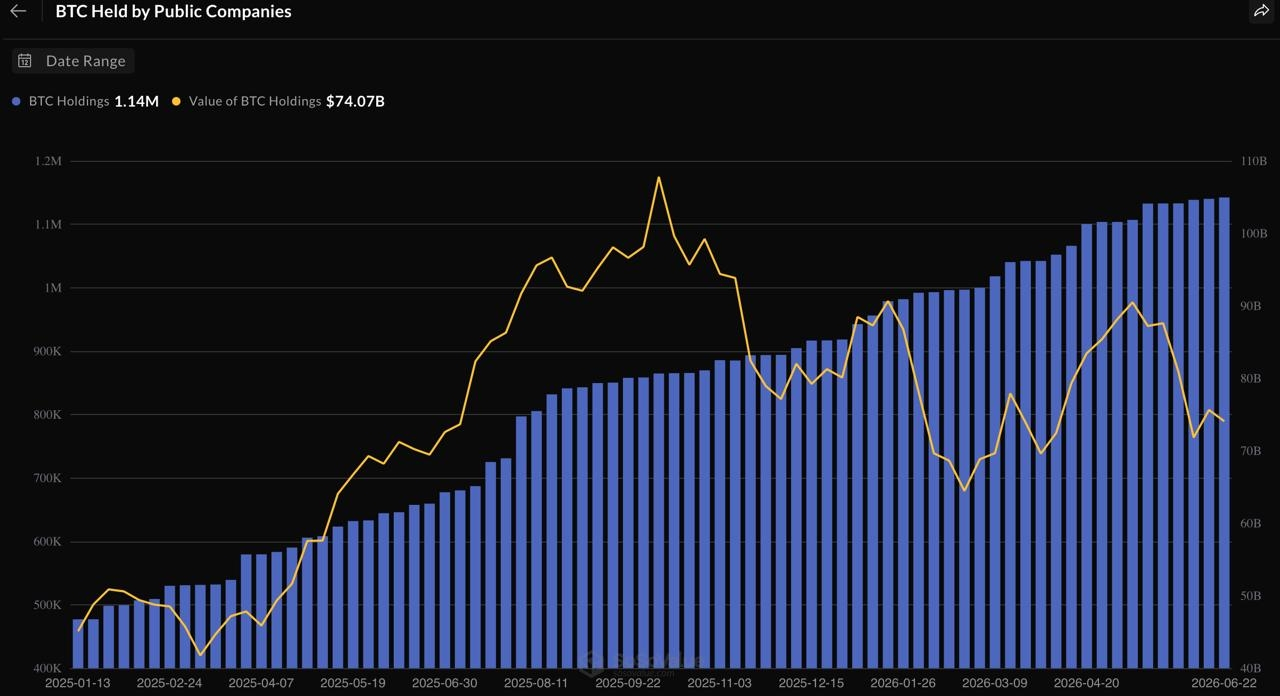

上市公司目前持有 1.14M 比特幣,約佔所有比特幣的 5.69%。

他們在整個回撤過程中持續買入,這表明了堅定的信念。

該策略持有 847,363 BTC,目前正處在其歷史上規模最大的未實現虧損狀態。

企業層面的增持對供應面是看漲的;而策略的倉位可能是關鍵風險。

呈現出來的圖景確實是“兩面性的”:供應的結構性減少在五年前還不曾作爲一個類別存在;但與此同時,最大的單一持有者如今正處在其歷史上最大的未實現虧損之中。

在下跌中買入

來自SoSoValue的增持數據講述了最清晰的一部分故事。2025年1月至2026年6月,上市公司持有的比特幣幾乎持續增長:從大約45萬BTC增加到114萬BTC,硬幣數量幾乎增長了2.5倍。

2025年9月美元市值在約1080億美元附近達到峯值,接近比特幣歷史高點;隨後隨着價格下跌而回落,但持倉本身在下行過程中卻一直在攀升。公司並未被回撤嚇退;他們消化了回撤併繼續買入。如今,這1.14百萬BTC的價值約爲740.7億美元。

儘管市場波動,上市公司仍持續增加其比特幣持倉。

儘管市場波動,上市公司仍持續增加其比特幣持倉。

在約2,004萬枚流通幣中,上市公司持有114萬枚左右,佔全部比特幣約5.69%,相當於“每存在17.5枚硬幣裏就有1枚屬於它們”。使這一類別與衆不同的是它的透明度:不同於多數政府持幣——那多是被扣押的資產——或匿名的長期持有者錢包,公司的“企業金庫(treasury)比特幣”會放在經審計的資產負債表上,披露具體持倉,並配套持續的買入項目。這是最可驗證的機構型增持形式,也是對供給的結構性移除,具有實質意義。

到底是誰在買

持倉表顯示了不同公司在買入時點不同,因此信念程度和所承受的痛感差異很大。

成本基礎(cost-basis)這一列講述了“痛點”所在。Metaplanet——日本近期最激進的買家——以104,176美元的平均成本新增了5,075 BTC;在當前價格下深度“套牢”。而像Bitcoin Standard Treasury Company(118,916美元)和Bullish(123,375美元)等名字,則都處於沉重的未實現虧損中。另一端,SpaceX(35,325美元)、特斯拉(33,538美元),尤其是Coinbase(2,874美元)則處在相當舒適的盈利區間;Coinbase的成本基礎如此之低,幾乎可以忽略不計。Strategy最近一次買入只有520 BTC,明顯小於其此前的加倉節奏,這表明它在這些水平上可能放慢了買入。

Strategy創紀錄的虧損:關鍵風險

這就把焦點聚焦到Strategy身上——其持有者規模最大,持有847,363 BTC,也是這裏最關鍵的數據點。CryptoQuant關於該公司的未實現盈虧圖表展示了完整曲線:2022年熊市期間短暫出現虧損,隨後在2024-2025年間積累出鉅額未實現利潤,並在其上方衝高至超過240億美元;而現在,這是自2022年以來的首次“深度反轉”,轉爲顯著負值。當前的紅色區域,是Strategy歷史上最大的一次未實現虧損。

[caption id="attachment_183845" align="aligncenter" width="1200"] Strategy的未實現盈利/虧損歷史,突出當前回撤水平。[/caption]

Strategy的未實現盈利/虧損歷史,突出當前回撤水平。[/caption]

計算結果非常直觀:以約59,000美元對比75,651美元的平均成本,Strategy在847,363 BTC上每枚大約處於16,651美元的“賬面虧損”狀態,總的紙面虧損約141億美元。這一數字也被德意志銀行及其他機構分析師標記爲一種市場風險。因爲Strategy的財務結構取決於比特幣維持在某些水平之上,從而保障其債務服務能力,並避免被迫賣出的壓力。這裏必須講清楚:這是一種未實現、賬面上的損失,而不是已經實現的虧損;只有在那些分析師正在關注的特定資產負債表條件下,它纔會變成真正的問題,而不能僅僅把它視爲價格單獨觸發的必然結果。

統一解讀

一方面,上市公司合計持有的比特幣創下歷史新高;其中一些公司甚至在回撤期間仍持續加倉,這種機制上會減少市場供給,因此是畫面中偏看多的部分。另一方面,最大的單一持有者正承受其有史以來最大的未實現虧損——這就是無法忽視的風險。

結論取決於價格,而且切得很清楚:如果比特幣反彈,Strategy的頭寸會回到常態,增持敘事將佔據主導地位;如果繼續下探至約5萬美元附近,就會更難迴避對Strategy資產負債表承壓的討論,並可能在某種“反射式”的轉折中,反過來成爲其自身拋售的催化劑——行業裏有些人已警告過的那種隱藏脆弱性。就目前而言,過去五年裏都不存在的這個類別,已經悄然成爲比特幣最透明、也最堅定的一批持有者基礎之一。最大的成員究竟會成爲實力還是壓力,這個問題將由接下來價格的下一步來決定。