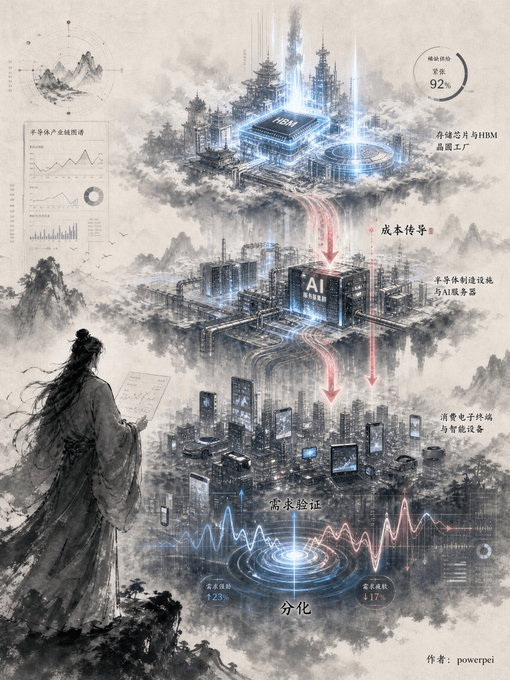

最近市場最明顯的一個現象:不是大家一起漲,也不是一起跌,而是產業鏈內部在分層

我自己分析這類行情,主要靠三個問題

分享出來,不一定適合所有人,但對我有用。

----

問題一:這個事件背後,是「成本傳導」還是「需求驗證」?

上游(存儲、HBM、關鍵材料):需求真實、供給緊張,它們有定價權,業績直接兌現,股價跟着走

下游(終端硬件、消費級產品):成本被上游推高之後,只能往消費者身上轉。消費者買不買單是另一回事

買單意願弱,利潤就被壓縮,股價先捱打

同一個AI故事,兩端的反應方向可以完全相反

美光(MU)大漲那天蘋果跌了 5%,就是這個邏輯在跑。

///

問題二:現在最清晰的受益環節在哪一層?

我不去猜整體 AI 還會不會漲,那個問題太大。

我更願意問:最不容易被證僞的那個環節在哪裏?

目前看,存儲和高帶寬內存(HBM)這條線最硬

美光的財報和指引在實際驗證,費城半導體指數內部分化

也能看出來存儲類股票跑贏其他環節

其他 AI 相關的半導體公司 還在消化成本或等新催化劑,確定性相對低。

━━━━━ ✦ ━━━━━

問題三:我的倉位,和當前最強的那一層是否匹配?

說說我自己現在的情況

我的重心放在存儲和 HBM 這條線上

主要跟蹤美光(MU)、SanDisk(SNDK)這類直接受益於HBM需求的標的

以及費城半導體指數(SOX)的整體走勢

美光財報出來之後邏輯沒被破壞,我沒有追高

也沒有減倉,繼續拿着做好波動準備。

蘋果(AAPL)那條線我在單獨觀察,看內存成本壓力能不能在後續財報裏找到新平衡

但成本往下游傳導這件事還沒結束,所以目前不是我主要加倉的方向

用我自己常問的那個問題檢驗:我現在賺的錢,來自哪一層?

答案是存儲這條線

而存儲這條線恰好是整個 AI 產業鏈裏邏輯最硬的那個環節。兩件事對上了,倉位暫時不需要大調整。

//

什麼情況下我會重新檢查?

美光或 SanDisk 的需求指引開始收窄

成本壓力開始向上遊半導體反噬

發現自己賺錢的那一層,已經不再是最強的環節

只要這三件事沒發生,短期波動我不追也不跑

━━━━━ • ━━━━━

這個框架的核心不是預測漲跌

而是先把市場切成幾層,再決定自己站在哪一層

然後讓倉位邏輯和這個判斷保持一致。

分化行情裏,最危險的往往不是方向錯了,而是自己都沒搞清楚自己站在哪一層

以上僅供參考,不構成投資建議。DYOR