根據亞瑟·海斯的說法,傳統的四年比特幣週期不再適用。市場不再由減半或歷史模式驅動——相反,全球流動性已成爲決定性力量。比特幣的未來現在主要取決於新美元的創造速度和它們在金融系統中的分配方式。

在他最新的論文中,海斯將貨幣印刷描述爲政治家和中央銀行家進行的一種複雜的語言遊戲。他們並不公開承認通貨膨脹,而是引入新的術語和技術工具,旨在在最小化政治後果的同時維持市場活力。比特幣不再以清晰的四年節奏波動,而是對資產負債表擴張的速度和規模作出反應。

2008年後一切都變了

海耶斯將這一變化追溯到全球金融危機後的時期。在2009年3月之後,風險資產逃脫了他所稱的通縮陷阱。標準普爾500指數和納斯達克100等股票指數,以及黃金和比特幣,隨著中央銀行向系統注入流動性而飆升。

當回報被標準化到2009年的基線時,海耶斯認為比特幣獨樹一幟,遠超傳統資產的表現。

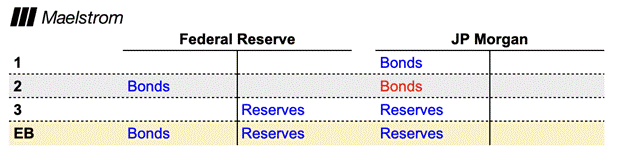

貨幣印刷有了新名稱——但運作方式相同

海耶斯逐步介紹量化寬鬆(QE)的機制。他解釋道,美聯儲向主要交易商如摩根大通購買債券,通過從無到有創造儲備來為這些購買提供資金,並將資金存入銀行賬戶。

銀行然後利用這些資金購買新發行的政府債券,因為收益率高於儲備的利息。財政部將現金收入到財政部一般賬戶(TGA),隨後進行支出。資產價格首先上漲,而商品和服務的通脹則在政府支出到達實體經濟後出現。

海耶斯指出,貨幣市場基金目前持有約40%的未到期財政票據,而銀行僅持有約10%。他以先鋒集團等公司作為例子。

通過美聯儲的逆回購設施,中央銀行從基金購買票據並將現金記入它們的回購賬戶,從中賺取利息。如果新發行的國債提供的收益率高於逆回購利率,資金便會購買它們,資金將直接流向財政部——海耶斯將其描述為對政府債務的間接融資。

如果票據收益率未超過逆回購利率,資金則在回購市場貸款,並由國債擔保。考慮到美聯儲的資金上限接近3.75%,這些資金通過回購貸款賺取的收益超過在美聯儲停放現金的收益。

房地產、債務及比特幣的四年周期結束

根據海耶斯的說法,對沖基金通常通過回購市場借款以購買政府債券,由紐約梅隆銀行處理結算。因此,美聯儲創造的資金最終資助了長期政府債務。

海耶斯稱這種結構為“薄弱掩飾的QE”,持續支持資產價格和政府支出。

美聯儲正式將RMP計劃歸類為技術性而非刺激性,允許其在儲備保持“充足”的情況下擴大而無需公開投票。然而,海耶斯認為收益率曲線的短端實際上由財政部長斯科特·貝森特通過發行決策有效控制。

海耶斯還將RMP與房地產市場聯繫起來。在特朗普政府下的關稅減免之後,貝森特建議財政部的回購可能穩定市場。海耶斯表示,財政券的發行可以為10年期債券的回購提供資金,降低收益率,最終減少抵押貸款利率。

海耶斯認為,這種結構創造了對票據發行的永久依賴,並邏輯上結束了比特幣的四年周期。CoinGlass的數據顯示,在RMP啟動後,比特幣下跌了6%,而黃金上漲了2%。

流動性規則——一次又一次

“從2009年3月全球金融危機後的低點開始,風險資產如股票、黃金和比特幣脫離了通縮的冥河,帶來了非凡的回報,”海耶斯寫道。

每當美聯儲注入流動性時,美國美元就會走弱,促使中國、歐洲和日本以自己的信貸擴張來保護出口商。

海耶斯預計同樣的動態將再次發生。他預測2026年將出現大規模——可能是前所未有的——同步資產負債表擴張。

比特幣價格展望

在短期內,海耶斯預計比特幣將在80,000美元至100,000美元之間交易,因為市場討論RMP的真實性質。一旦該計劃被廣泛認可為一種量化寬鬆,他預測將移動到124,000美元,然後不久將朝200,000美元的方向上漲。

“每月四百億美元聽起來令人印象深刻,但作為全部未到期美元的百分比,2025年它遠小於2009年。因此,我們不能期望在今天的資產價格下有相同的信貸衝擊。這就是為什麼海耶斯總結道,當前認為RMP < QE在信貸創造方面是正確的信念是錯誤的。

#ArthurHayes , #CryptoMarket , #liquidity , #FederalReserve , #bitcoin

保持領先一步——關注我們的資料,隨時了解加密貨幣世界的重要動態!

通知:

,,本文中所呈現的信息和觀點僅供教育用途,並不應被視為任何情況下的投資建議。這些頁面的內容不應被視為金融、投資或任何其他形式的建議。我們提醒您,投資加密貨幣可能存在風險,並可能導致財務損失。“