近期數字資產的下跌走勢感覺比我們通常的季節性回調更沉重。當比特幣跌回到58,000美元區間時,我們被迫去關注那些自2024年後期以來就沒有進入討論的話價位。觀察整體市值跌破2萬億美元門檻,給當前局勢帶來了一定的沉重感,使這輪整固階段進入連續第八個月。人們不禁開始思考:這只是暫時的整固,還是更深層的結構性解體的開端。

將這種變化歸因於單一變量通常是一種過度簡化,儘管更廣泛的宏觀經濟背景顯然正在主導局勢。近期美國PCE通脹數據同比3.4%打亂了許多關於美聯儲未來路徑的相對“舒適”假設。市場原本預期的降息並未到來,參與者反而開始把進一步收緊的可能性納入定價。這個轉變引發了毫無疑問的向更安全抵押品的資金外逃。華爾街的風險偏好明顯降溫:在單週內,大約1.3億美元從現貨比特幣ETF中流出。這部分資本不只是停放在貨幣市場基金裏。相當一部分機構流動性似乎正在積極遷移到人工智能類股票,導致加密市場明顯缺乏來自買方的深度。

這個環境突顯了資產韌性之間一個有趣的分化。比特幣從歷史絕對高點回撤約53%會令人痛苦,但以太坊在約1,550美元附近交易所代表的重新定價要更爲嚴厲。這個差距暗示了機構偏好的層級關係。比特幣仍被視爲宏觀敞口的主要替代品,而以太坊面臨更陡峭的門檻——也許是因爲市場認爲其缺乏直接的網絡催化因素,或者配置者更願意把風險集中到當下流動性最強的資產上。

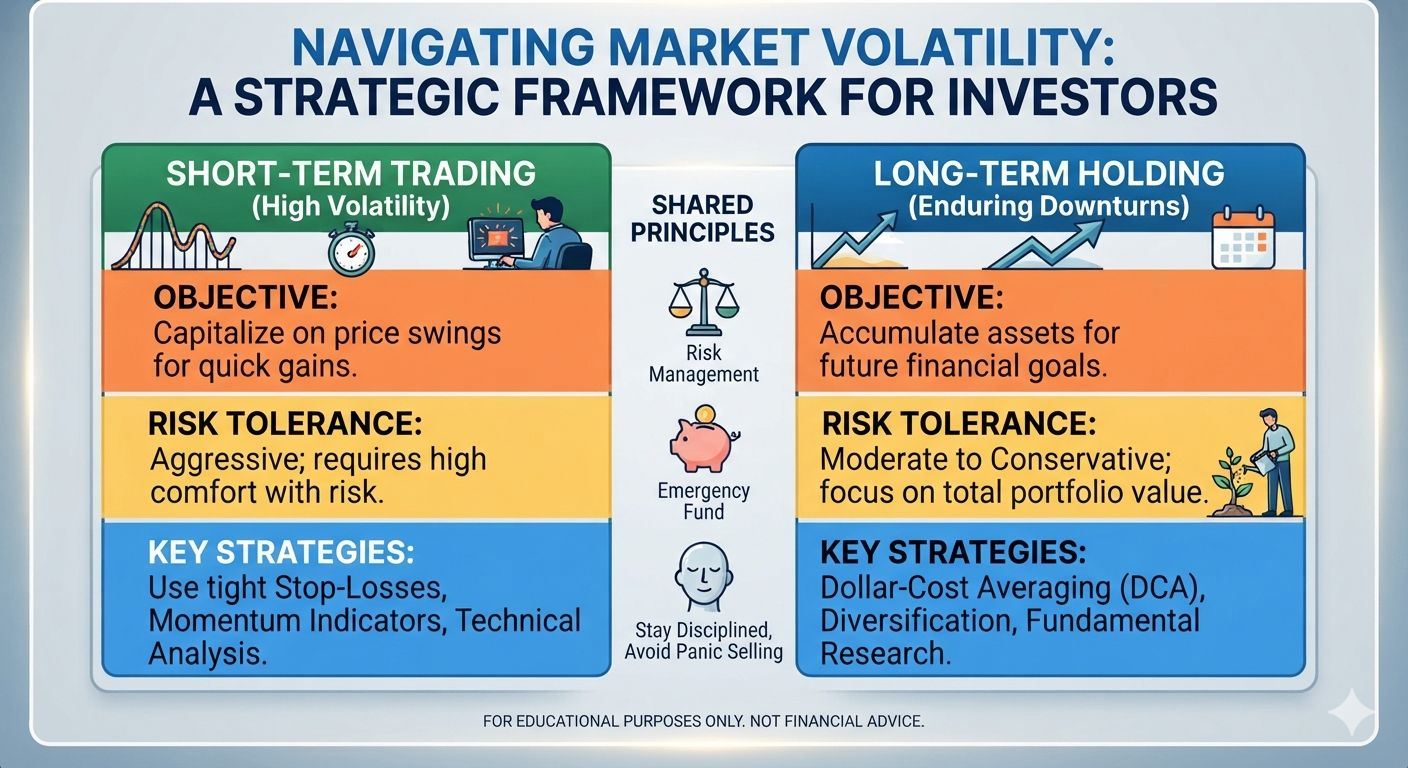

在這些條件下,資本的運用需要高度自律的方式。對於任何管理主動敞口的人而言,眼前的目標從追求業績轉變爲守住本金。降低槓桿仍是最直接的方式來保護組合,因爲在連鎖清算事件中維持高保證金往往不會有什麼好結果。將止損設置在略高於歷史支撐位上方,能夠提供一種系統化的手段來限制下行風險。或者,把波動性較高的敞口轉移到收益型穩定幣中,就能獲得一個相對平靜的觀察視角,等待機構資金積累的趨勢在交易盤上明確重新出現。

#Bitcoin #MacroEconomics #cryptotrading #MarketAnalysis #FinancialGrowth

ance