1967年3月,巴菲特在奧馬哈一家咖啡館裏簽了一張860萬美元的支票,買下了 National Indemnity——一家不起眼的財產保險公司,當時沒人理解這筆交易。

芒格問他:"你買一家保險公司幹什麼?" 巴菲特只說了一個詞。"Float。"

"浮存金"——客戶先交保費,保險公司後賠付,幾十億、幾百億美元躺在賬上,任你支配,賺的收益全歸你,甚至保費本身比賠付還多。

四十年後,Berkshire Hathaway 的浮存金從 2000 萬美元漲到了 1650 億美元。

可以說保險是人類發明的最古老、最堅韌的金融敘事。幾百年來,不管科技怎麼變,不管市場怎麼牛熊,這個敘事從未失效過。

而今天,RE Protocol正在重新激活它。

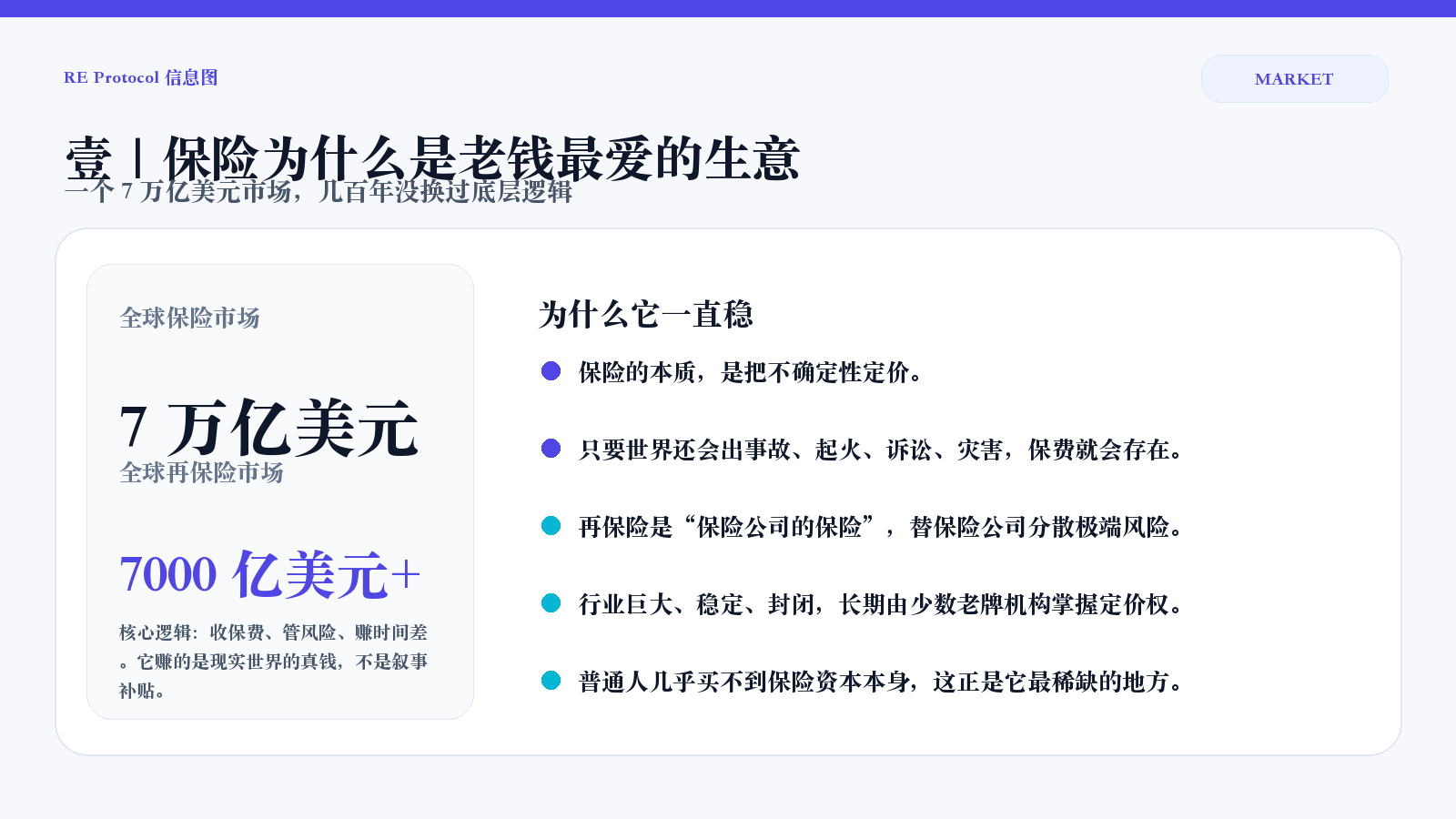

壹:保險的盤子究竟有多大?爲什麼它一直是老錢最愛的生意?

7 萬億美元——全球保險市場的規模;

1 萬億美元——再保險市場——"保險公司的保險公司"的規模;保險公司自己也要買保險,分散極端風險,這個盤子比全球加密貨幣總市值還大。

但控制這個市場的人寥寥無幾,普通人也沒機會參與。

慕尼黑再保險(Munich Re),市值約 600 億美元;

瑞士再保險(Swiss Re),市值約 300 億美元;

加上伯克希爾和幾家倫敦勞合社的 syndicate。

全球再保險的定價權、准入門檻、合同條款,掌握在幾個歐洲百年曆史的老古董公司手裏。

普通人能買股票,能買債,能買房,能買 token,但很少有人能真正碰到保險資本本身。

不是因爲它不賺錢,恰恰是因爲它太賺錢,太穩定,也太封閉。

但是如果仔細想想,保險的底層邏輯——收保費、管風險、賺時間差——和 DeFi 的流動性挖礦、收益聚合、協議金庫,是不是同一套數學?

區別只有一個:保險賺的是真實世界的錢,是真實的保險公司收的真實保費,每一分錢都有法律合同背書。

貳:RE Protocol是怎麼把萬億再保險市場搬到鏈上的?

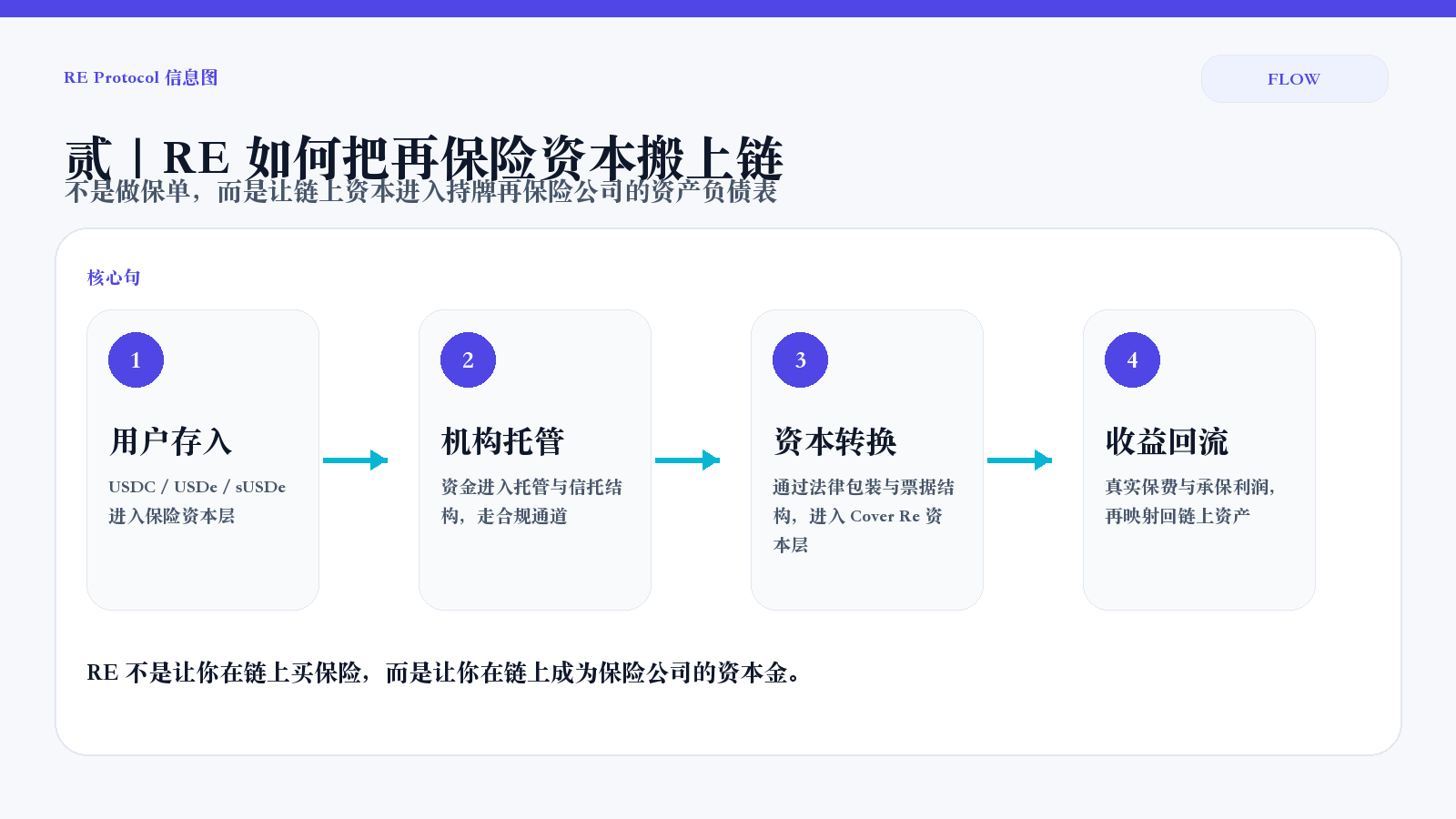

先解決最核心的問題:你存穩定幣給一個加密協議,它憑什麼能賺到再保險的收益?

因爲 RE 不是自己去做保險,而是把鏈上的穩定幣資本,接到持牌再保險公司的資產負債表上。

這家再保險公司叫Cover Re,是一家獲得開曼羣島金融管理局(CIMA)頒發的 Class B(iii) 牌照的持牌再保險公司。

具體是如何操作的?

第一步,用戶存入。

把 USDC、USDe 或 sUSDe 存進 RE 的保險資本層。

表面看起來,它跟你向任何一個 DeFi 協議存錢差不多,一個錢包,一次交互。第二步,資金進入機構託管。

這些錢會進入機構級託管和信託結構,進入真正的合規管道。第三步,鏈上資本被轉換成再保險資本。

通過法律包裝、信託安排和資本票據結構,這筆錢進入 Cover Re 的資本層,成爲真實再保險業務背後的償付支持。第四步,收益迴流鏈上。

當真實保費流入,當承保盈利形成,當資本在真實世界裏承擔風險並獲得回報,這部分收益再被映射回鏈上資產。

RE 是“讓你在鏈上成爲保險公司的資本金”,它決定了 RE 和絕大多數收益協議的本質區別。

大多數項目是在鏈上重新分配加密流動性,而RE是在把鏈下的真實現金流,接進鏈上。

Premiums exist because coverage is needed, not because narrative is needed.

叄:RE 的產品架構,爲什麼是兩條收益曲線?

再保險資本不是單層生意,風險要分層,收益也要分層。

傳統金融裏,這叫優先級和劣後級,機構玩了很多年。

RE 做的事,就是第一次把它呈現給鏈上用戶看。

reUSD:穩健層

風險更低

收益更穩

適合那些想喫真實保費現金流,但不想站到第一線喫波動的人

它優先享受更穩的收益,承受更少的衝擊,適合那些已經厭倦了“年化高得離譜,底層是什麼完全不知道”的鏈上收益產品,

想要一種更像真實世界資產、又還能保持鏈上可組合性的穩定層。

reUSDe:進階層

收益更高,但承擔的風險也相對大一些,如果底層承保表現好,它喫更多利潤。

所以 RE 的產品不是“一個穩定幣”,它是一套完整的保險資本結構:

reUSD:偏穩,穩健收益選手

reUSDe:偏進攻,低風險溢價回報

這種設計本身就說明,RE 想做的根本不是單一 APY 產品。

它想做的是:

保險資本市場的鏈上分層。

肆:這不是又一個收益協議,這是一個新的資產品類

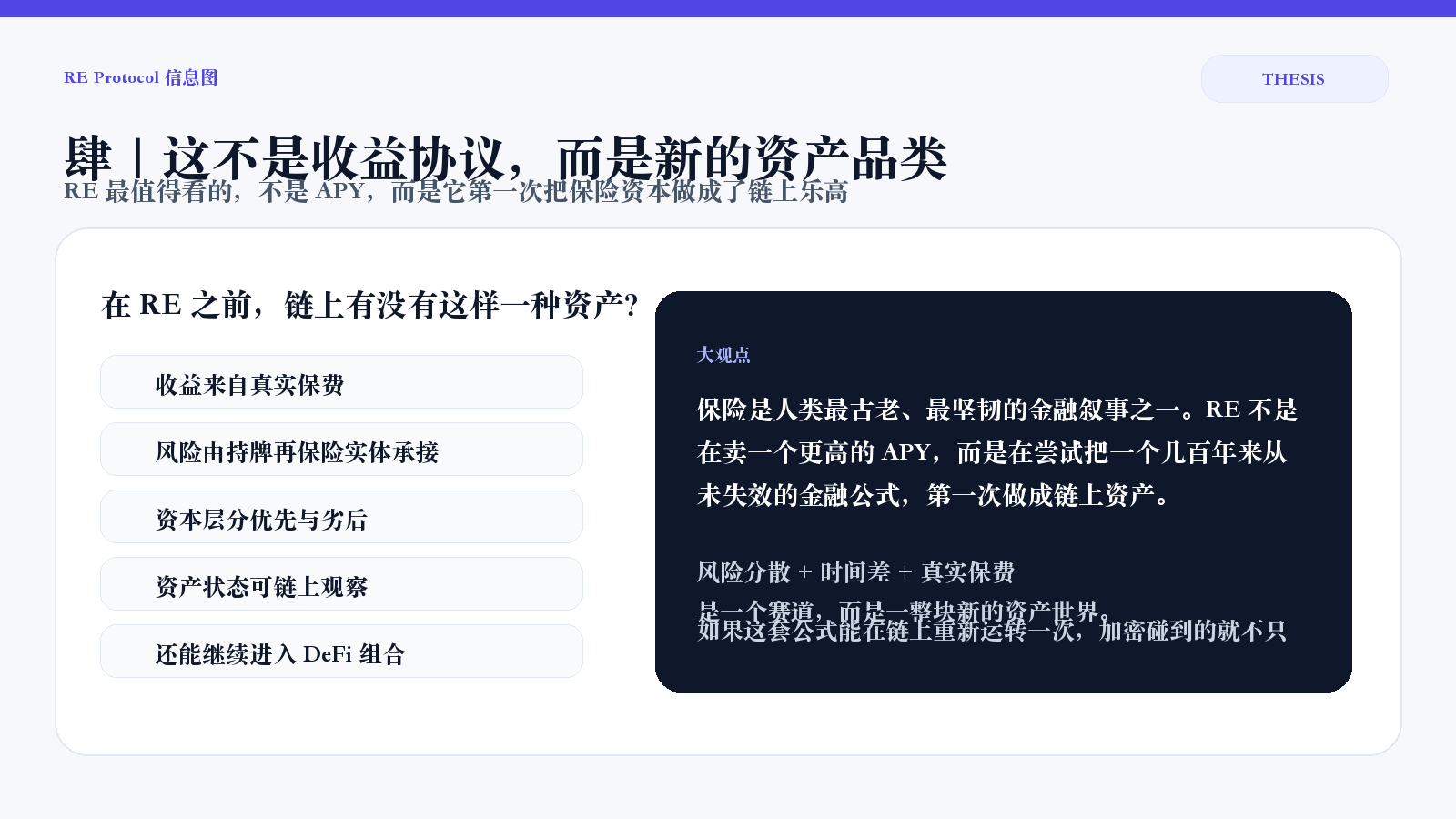

在 RE 之前,加密世界有沒有這樣一種東西:

收益來自真實保費

風險由持牌再保險實體承接

資本層分優先和劣後

資產每天能在鏈上看到狀態

還能繼續進入 DeFi 組合

沒有。

所以 RE 最值得看的地方,不是“保險”兩個字,

也不是“RWA”三個字。

而是它第一次把一個極古老、極龐大、極封閉的金融生意,拆成了鏈上可以理解、可以持有、可以組合的資產層。

它講的是:

加密能不能把現實世界最古老、最穩定、最賺錢的金融敘事,重新做一遍。

我更在意的是另一件事:

如果保險這套幾百年來從未失效的金融公式,真的能在鏈上重新運轉一次,那加密碰到的就不只是一個賽道,而是一整塊新的資產世界。

這不是在賭一個幣,這是在賭一個老得不能再老、強得不能再強的金融敘事,能不能第一次真正向鏈上資本打開。

而這件事,本身就已經很大了。