TL;DR

· 花旗將村田評級上調至 Buy,目標價升至 15000 日元,較 6 月 26 日收盤價隱含約 39% 上漲空間。

· AI 服務器單板 MLCC 用量約爲通用服務器 5 倍以上,電容量升級推高 ASP 和利潤率。

· 基準情景未納入全面漲價,估值已高於歷史峯值,AI 需求和日元匯率仍是主要風險。

花旗將村田製作所評級從 Neutral 上調至 Buy,並把目標價從 3900 日元大幅上調至 15000 日元,押注 AI 服務器帶動 MLCC 單機價值和利潤率上升。

以 2026 年 6 月 26 日村田 10770 日元的收盤價計算,新目標價隱含 39.3% 上漲空間;若加上 0.6% 的股息收益率,預期總回報約 39.9%。這次上調的核心,不是簡單看好電子元件需求復甦,而是 AI 服務器正在改變 MLCC 的數量、電容量、單價和利潤率結構。

MLCC 是服務器、電動車、手機等設備中的基礎被動元件,單個元件價格不高,但用量巨大。AI 服務器尤其是 GPU 服務器對電源穩定性、瞬時供電和高良率要求更高,帶來的變化不只是「多賣幾個電容」,而是高電容量、高附加值產品佔比提升。

目標價上調背後,是利潤預測被大幅擡高

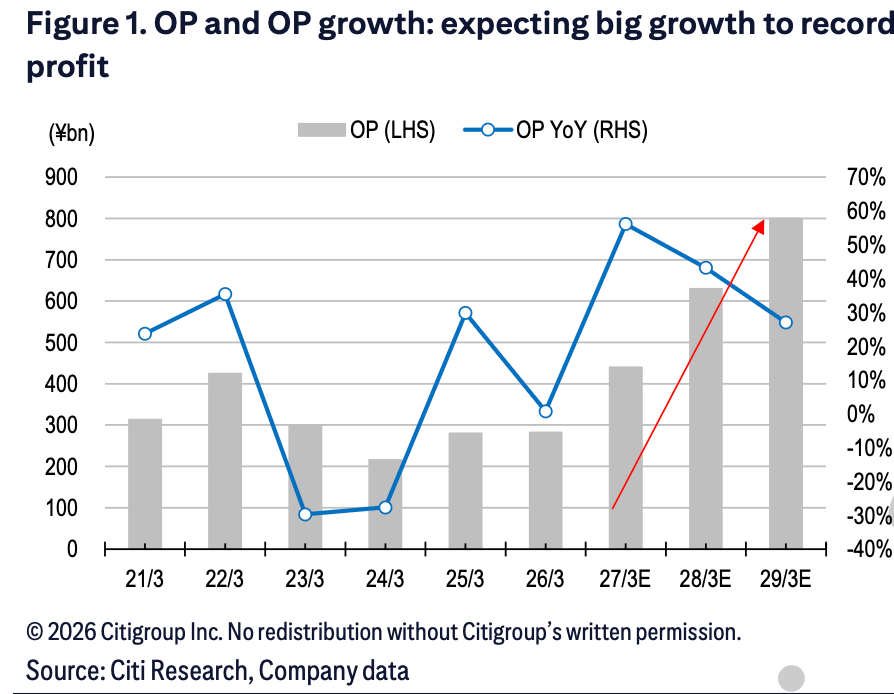

花旗將村田 2027 年 3 月期營業利潤預測上調至 4400 億日元,同比增長 56.1%,此前預測爲 3800 億日元。2028 年 3 月期營業利潤預測從 4260 億日元上調至 6300 億日元,同比增長 43.2%;新增的 2029 年 3 月期預測爲 8000 億日元,同比增長 27.0%。

這意味着,村田的盈利高點不再只是上一輪 MLCC 週期的復刻。到 2029 年 3 月期,被動元件部門營業利潤率預計從 2026 年的 27.2% 升至 43.7%,公司整體營業利潤率從 15.4% 升至 32.5%。

營業利潤從 2025 年約 2800 億日元升至 2029 年 8000 億日元,2027 年同比增速超過 50%。

利潤率擡升的關鍵,是 AI 服務器相關 MLCC 佔比上升。服務器相關銷售佔比預計從 2025 年約 20% 升至 2029 年約 40%。在這一過程中,高端 MLCC 的單價和利潤率更高,村田又在該領域擁有約 50% 的份額,良率優勢使利潤彈性更集中。

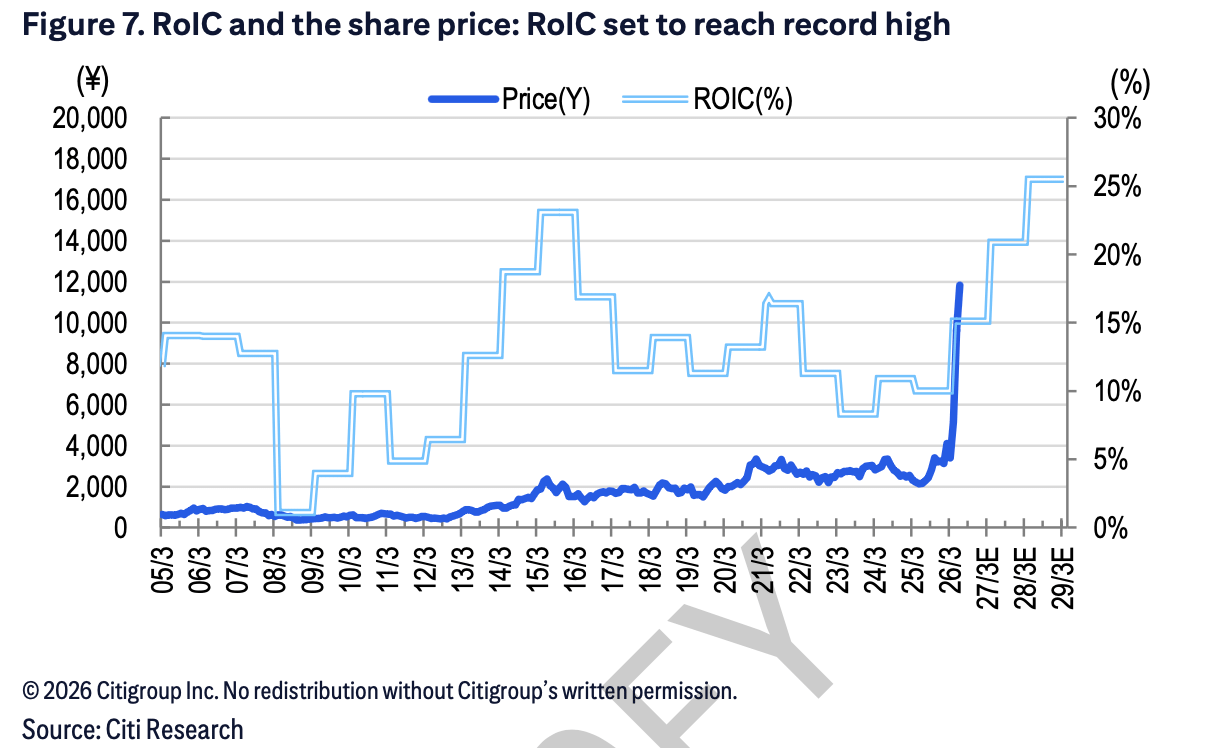

報告假設公司資本開支仍維持高位,並在常規年化約 10% 擴產之外,額外增加 20% 資本開支用於 AI 服務器 MLCC。但因爲 AI 產品單價更高,新增投資回收速度更快,RoIC 預計從 2027 年的約 15% 升至 2029 年超過 25%。

AI 服務器一塊板,要用更多、更貴的 MLCC

這次盈利上修最直觀的數字,是單板 MLCC 用量變化。

通用服務器單板 MLCC 使用量約 2000 個,GPU 服務器約 11000 個,後者是前者 5 倍以上。更重要的是,MLCC 電容量也在升級:從 10μF 提升至 47μF,並有望進一步標準化至 100μF。

數量增加解決的是銷量問題,電容量升級解決的是單價問題。更高電容量產品製造難度更高,對材料、工藝和良率要求更嚴,能把村田的產品組合推向更高毛利區間。

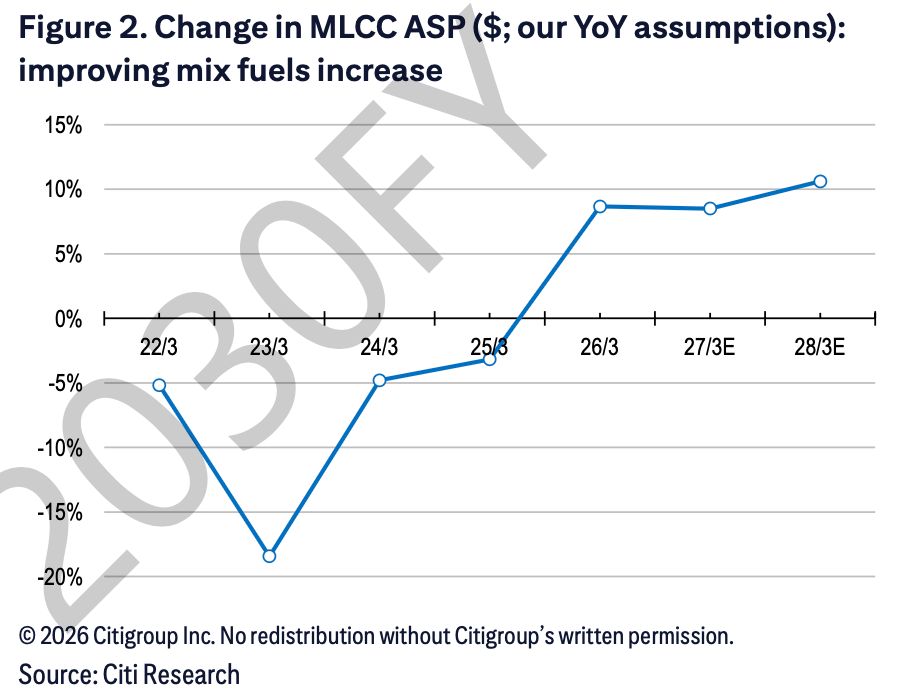

花旗預計,2027 年 3 月期 MLCC 日元計 ASP 同比增長 14%,此前假設爲 6%。其中,AI 服務器 MLCC 單價上修幅度從此前的 30% 提高到 50%,同時消費類產品價格下滑幅度收窄。

MLCC ASP 在 AI 帶動下由負增長轉爲正增長,2027 年升幅約 14%,主要來自 AI 服務器產品組合改善。

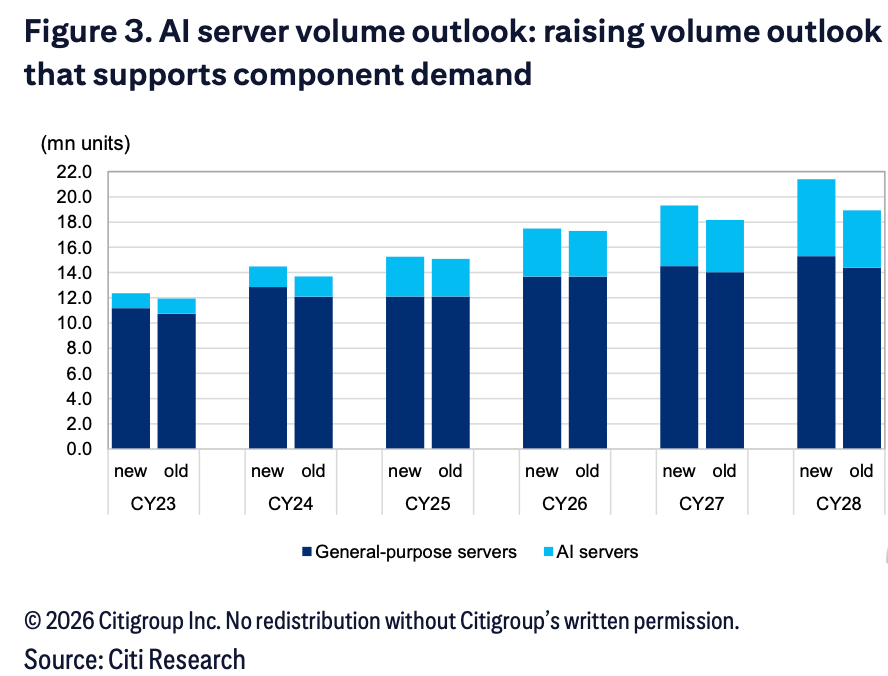

AI 服務器出貨量預期也被上調。2026 年出貨量預計增長約 15%,2027 年進一步加速至約 27%;此前的判斷是 2027 年開始放緩。也就是說,市場對 AI 服務器硬件擴張的預期延後了拐點,給 MLCC 需求留下更長的增長窗口。

AI 服務器出貨量在 2025-2028 年持續增長,2027 年增速上調至約 27%,明顯強於通用服務器。

這也是爲什麼村田比普通被動元件廠商更受關注。中國廠商主要在中低端產品擴產,高端 AI 服務器 MLCC 仍更依賴良率、材料和量產穩定性。只要高端供給沒有快速追上,AI 服務器新增需求就更容易體現爲村田的 ASP 和利潤率改善。

估值也被推高,2029 年市盈率已超過歷史峯值

15000 日元目標價並不低。花旗採用 RoIC-WACC 模型,以 2029 年 3 月期爲基準年,假設調整後 RoIC 爲 25.5%、WACC 爲 5.3%。其中,股權風險溢價從 4% 下調至 3%。

這個目標價對應 2029 財年預期市盈率約 43 倍,高於村田歷史峯值 30-35 倍;若按 2028 財年盈利看,對應市盈率約 54 倍。換言之,市場若接受這一估值,需要相信 AI 服務器帶來的盈利提升不是短期庫存週期,而是能讓 RoIC 持續處於更高水平。

RoIC 預計隨 AI 服務器權重提升回升,2029 年超過 25%,目標價對應股價突破前期高點。

報告中的樂觀情景給出了更高彈性:若日元貶至 170 日元/美元且 AI 需求繼續超預期,Bull 情景目標價可達 20000 日元。相反,如果服務器進入庫存調整、日元升至 150 日元/美元,Bear 情景目標價爲 9000 日元。

這也提醒投資者,當前目標價已經包含較高的 AI 兌現要求。AI 服務器出貨量、MLCC 高端供給、日元匯率和估值容忍度,都會影響最終回報。

公司還沒全面漲價,分歧留在供需和匯率上

一個容易被誤讀的地方是:基準情景並沒有納入全產品線漲價。

1-3 月 MLCC BB 比率升至 1.36,爲 10 年來最高,市場一度預期村田可能推動更廣泛漲價。但公司管理層在近期財報說明會、分析師圓桌以及 6 月 17 日日經採訪中均表示,目前無計劃因供需驅動進行全面提價。

這意味着,當前盈利上修主要來自 AI 服務器高端產品佔比提升,也就是「自然 ASP 改善」,而不是假設村田對全線 MLCC 漲價。

如果未來真的出現全產品線 10% 以上漲價,2029 年 3 月期營業利潤可能達到 9200 億日元,對應股價公允價值約 18000 日元。但這不是基準情景,仍要看 BB 比率能否維持高位、競爭對手是否跟進、客戶能否接受漲價,以及擴產是否壓低供需緊張程度。

風險同樣集中在這些位置:AI 服務器需求若放緩,GPU 服務器庫存若調整,村田擴產若不及預期,或日元匯率大幅波動,都會削弱這輪盈利上修的基礎。對於已經給到 43 倍 2029 年預期市盈率的估值來說,AI 服務器故事需要繼續兌現,不能只停留在單次目標價上調。