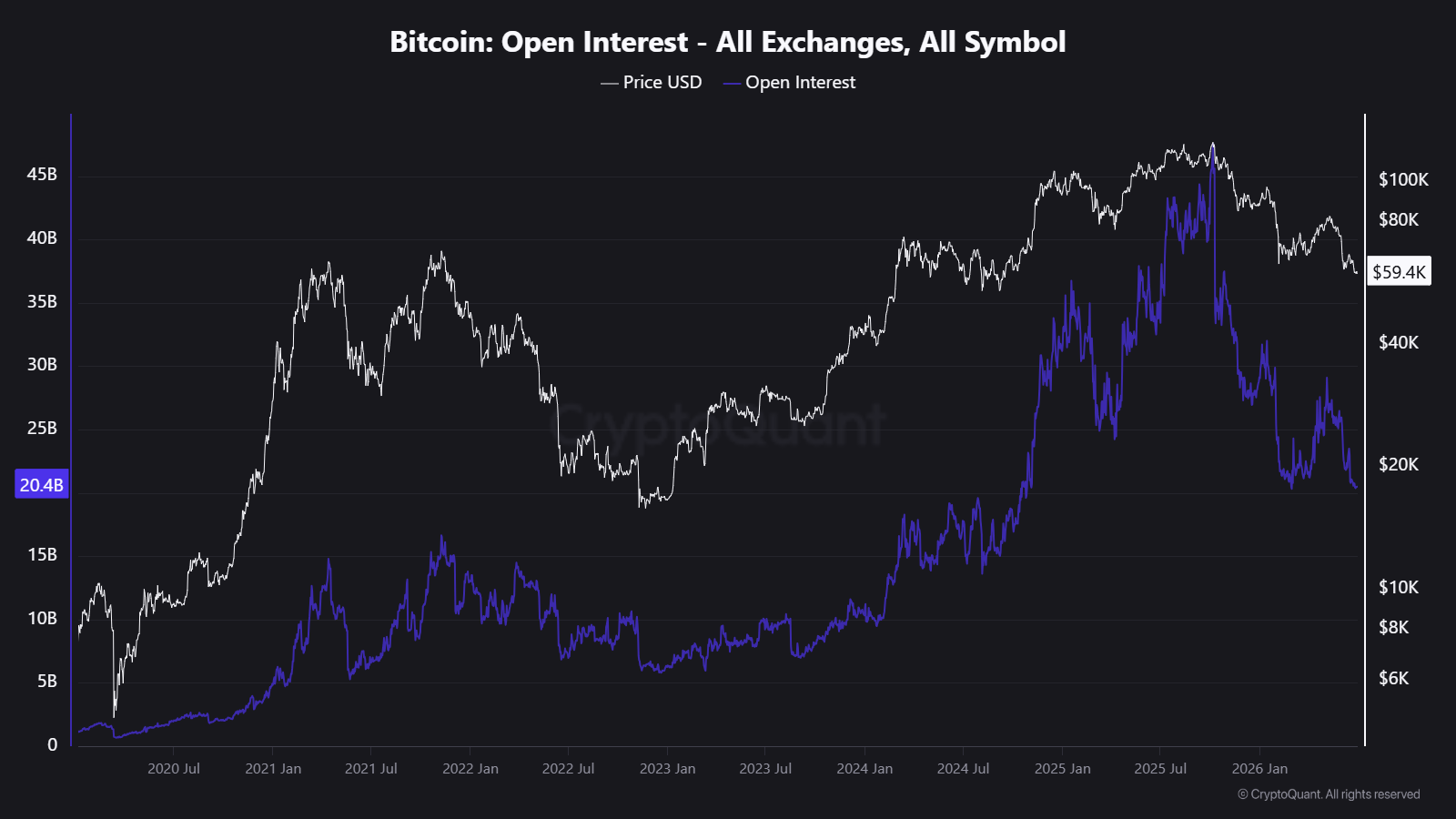

比特幣未平倉合約(open interest)已從2025年7月接近450億美元的峯值下跌至目前約204億美元,幾乎腰斬。這不只是圖表上價格走弱的體現。它反映的是槓桿正在從系統中被實際移除。

未平倉合約衡量仍未結清的期貨持倉的名義總價值。未平倉合約下降意味着持倉正在被平掉,既可能是通過強制平倉(清算),也可能是自願性地解除倉位。因此,未平倉合約的大幅下滑既是過度情緒降溫的信號,同時也意味着一個痛苦的去槓桿過程正在發生。

這段時期包含了數次重大的強制清算事件。10月10日,市場出現了有史以來最大的單日清算規模,價格從接近122,574美元的歷史高點下跌至約105,000美元。到2月5日,槓桿在短短几天內已回落超過20%,價格也跌至約61,000美元。強制賣出在6月繼續,另一輪清算進一步將未平倉量(open interest)拉低。

通過去槓桿的視角來看,目前市場已經釋放了超過45%的峯值槓桿,相當於同一時期價格下跌的幅度。槓桿和價格以大致相同的速度在下行。這種對稱性指向的是一種有序的去槓桿過程,而不是恐慌驅動的崩盤——在那種情況下,價格下跌會比頭寸被平倉的速度更快。

空頭論點仍然成立。未平倉量的下降並不必然意味着見底。在過去的週期中,OI曾先下滑,然後價格橫盤震盪或繼續下跌,直到出現真正的反轉信號之前都是如此。目前未平倉量爲20.4B美元,仍遠高於2023年大約10B美元的低點,這意味着仍有進一步去槓桿的空間。

要點是:這份OI(未平倉量)下滑表明過剩槓桿確實正在被消化,但僅憑這一點並不能確認已經見底。由於槓桿和價格以相似的節奏下跌,這看起來更像是有序的回撤/解鎖過程,而不是恐慌事件。

這反映了我自己的看法。不是

由Rich_dady撰寫