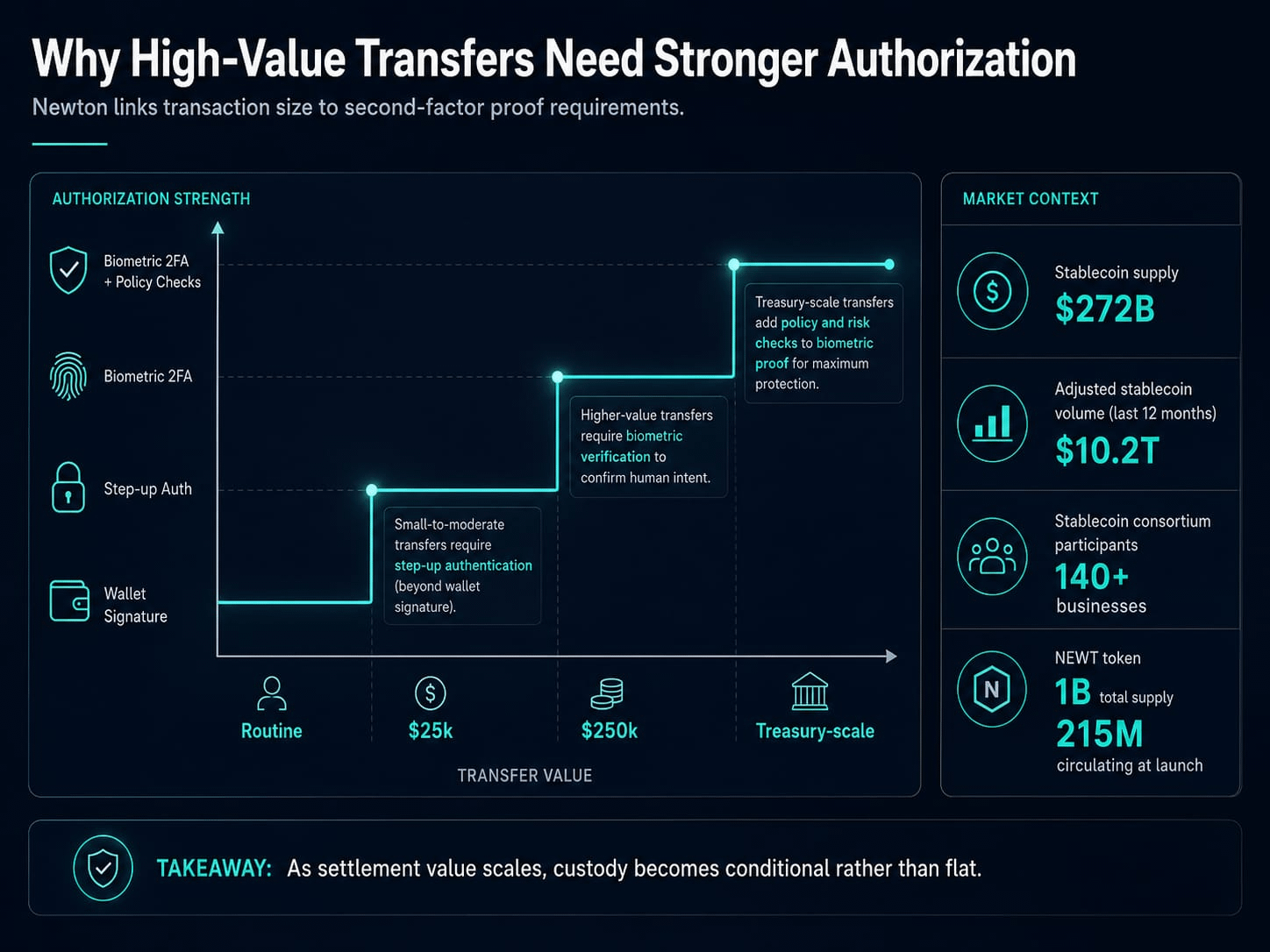

我過去以爲,加密領域的生物識別 2FA 是一種錢包舒適度功能:借鑑銀行業的做法,讓用戶覺得自己沒那麼暴露。可當鏈上資金的流動開始看起來不像是在使用應用,而更像是在壓力下進行的交割,這種想法就越來越難以成立。 當穩定幣的供應量超過 2720 億美元,並且在過去 12 個月裏調整後的成交量達到 10.2 萬億美元時,脆弱點就不只是速度。關鍵在於:當高價值發生轉移時,是否在場的正是“正確的人”。

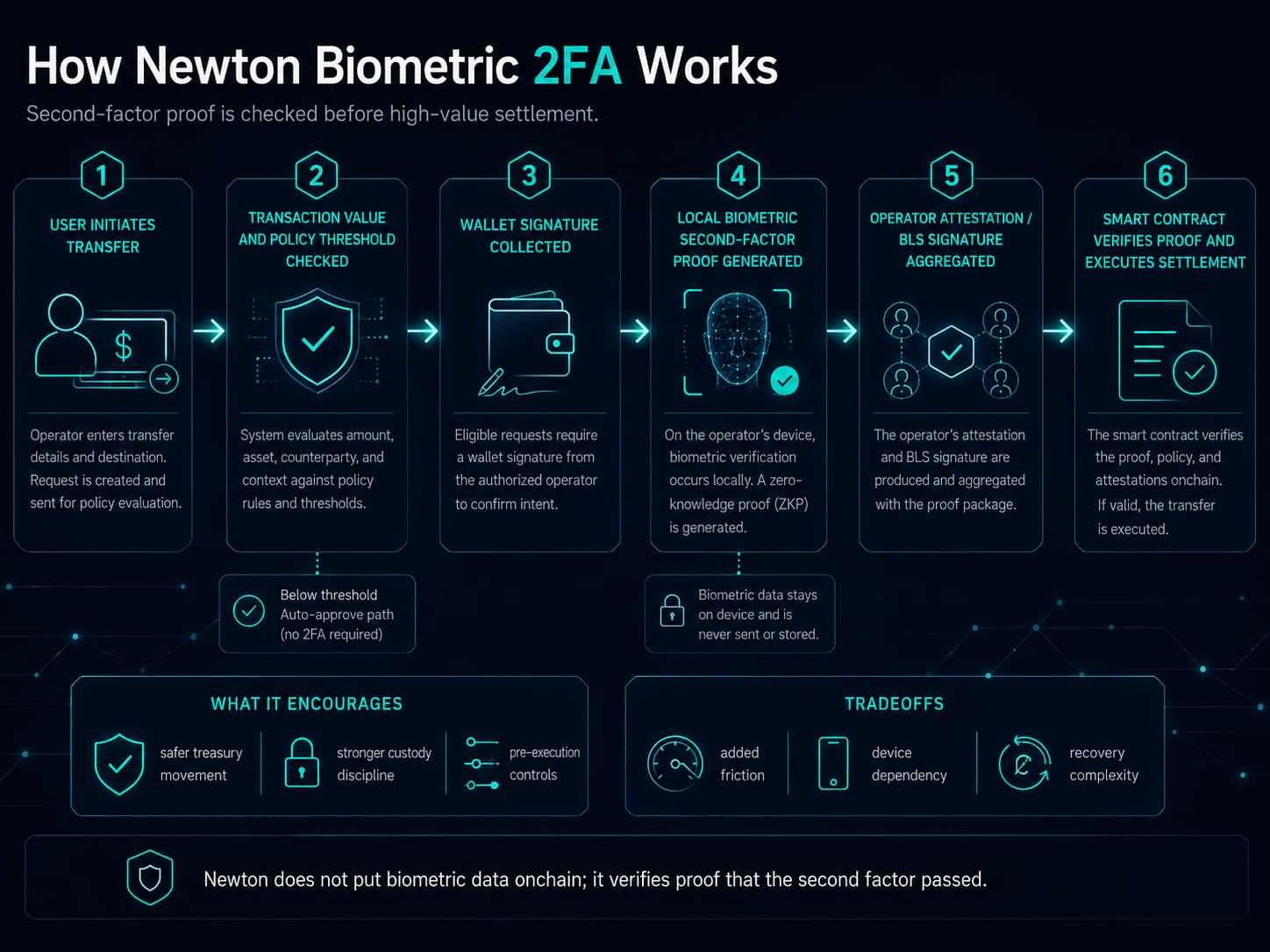

對牛頓(Newton)生物識別2FA最常見的誤讀是:它會增加摩擦。更尖銳的說法是,牛頓試圖讓託管(custody)變成“有條件的”。託管意味着對資產的控制;有條件託管意味着控制會隨着風險而變化。小額轉賬可以憑藉錢包簽名通過,而大額轉賬可能需要第二因素的證明——也就是在執行之前,另一個驗證步驟已成功完成的證據。

表面看,這像是人臉或指紋檢查。可在其底層,重要的並不是生物特徵數據,而是證明這次檢查確實發生了。牛頓(Newton)的設計已經遵循這種邏輯:由操作員根據策略覈驗交易意圖,然後用BLS簽名進行簽署;BLS是一種加密方法,能把許多批准壓縮成一個結果,供智能合約驗證。

這種結構鼓勵形成一種有別於普通錢包安全的商業模式。應用不必在丟失之後再提醒用戶,而是可以在結算之前阻止執行。一筆金庫轉賬、一次跨鏈/橋接移動,或一次大額穩定幣提取,都可以等待更強的證明。成本是真實的:對設備的依賴更高、恢復流程更復雜、需要更多的供應商支持,同時也考驗用戶的耐心。

市場讓這件事不那麼“理論化”。路透社報道稱,一個由Visa、萬達卡(Mastercard)以及與Coinbase有關的穩定幣(stablecoin)相關公司組成的聯盟現已包括140多家企業,同時也指出穩定幣目前仍主要用於交易,而不是日常支付。如果公共鏈路成爲商業基礎設施,那麼授權質量就會成爲流動性的一部分,而不是一個附帶設置。

只有當Newt Token 能支撐這種紀律要求,它才值得進入這場討論之中。幣安研究(Binance Research)將NEW T描述爲與質押、gas或費用、模型-運營方抵押以及治理相關,啓動時總供應量爲10億,流通量爲2.15億。這些數字並不能證明需求。它們揭示的是協同界面:誰付出成本、誰負責保障、以及當證明進入執行環節時,誰要承擔後果。

反駁是合理的。高價值用戶可能仍會更偏好多重簽名(multisigs)、硬件密鑰或機構託管,而且額外檢查可能會在最糟糕的時刻“卡住”。就目前而言,更強的解讀其實很剋制:牛頓生物識別2FA並不是爲了讓加密貨幣“感覺更安全”。它的目的,是讓大額轉賬更難在意外、遠程操作或在被入侵/妥協的情況下發生。僅靠更快的結算無法建立數字信任。信任將由那些知道何時速度應該停止的系統來構建。