文|智訊智庫分析師 李伯睿

AI 製藥已經開始走進藥企巨頭的日常工作流。

強生(NYSE: JNJ)率先交出一份頗有說服力的成績單:先導化合物優化時間直接砍半,臨牀試驗報告的準備工作從過去數百小時壓縮到約 15 分鐘(注:該數據尚未經第三方獨立審計,最終報告仍需經過人工審覈與合規確認)[1]。

這份成績單至少證明了一件事:AI 確實能讓研發跑得更快。但除此之外,它並沒有回答更深層的問題——AI 能不能讓決策更準,省下來的錢最後又進了誰的口袋?

當然,強生的實踐依然提供了一個極具參考價值的標本:AI 當前帶來的紅利,並不在於端到端地發現新藥,而是集中在特定研發工作流中的確定性降本增效。無論是在先導化合物優化、候選線索篩選,還是在實驗數據結構化處理、監管文檔生成等高冗餘、高耗時環節中,AI 正在兌現可量化的效率收益。

但更關鍵的問題在於:當這些效率被真實釋放之後,收益最終會向產業鏈的哪個環節集中?

這正是本文討論 AI 製藥的起點。

AI 製藥通常指利用人工智能參與藥物研發的全流程,包括從疾病機制研究、靶點發現、分子設計到臨牀開發等環節。但在當前產業實踐中,AI 的實際應用仍主要集中在早期研發階段,即從靶點發現到臨牀前候選化合物的藥物發現與優化過程。

本文所討論的“AI 製藥”,特指 AI 在藥物發現與早期研發中的應用(靶點發現、分子設計、先導優化及臨牀前階段),不涉及臨牀試驗成功率提升與藥物商業化結果。

因此,相比“AI 是否能發現新藥”的遠期敘事,當下更具現實意義的問題是 AI 參與藥物早期研發所釋放的效率紅利的歸屬機制。

基於這一問題,本文首先區分三類主體:

大藥企:擁有成熟商業化產品、全球研發管線、臨牀開發能力和銷售網絡的大型醫藥公司。

外部 AI 藥篩平臺商(AI Drug Discovery Platform Providers):指向藥企、生物科技公司(Biotech)、高校及科研機構提供 AI 驅動的虛擬篩選、分子設計、計算平臺和聯合研發服務的第三方公司,主要覆蓋藥物發現階段的靶點發現、命中化合物發現及先導化合物優化等環節,核心價值在於提升早期藥物發現效率並降低實驗篩選成本。

AI Biotech:以 AI 技術參與藥物發現和候選資產開發的生物科技企業,通常通過自研管線、對外授權、里程碑付款(Milestone Payment)和未來銷售分成來分享藥物資產價值,商業化和盈利能力仍處於驗證期。

同時本文給出四點核心判斷:

1、AI?製藥目前最確定的是降低單位決策成本,而非提高新藥成功率;它正在解決的是“這個分子像不像藥”的問題,而非“這個藥能不能治病”的臨牀問題。因此,該技術目前更多體現爲對研發早期的局部優化,而不是對整個新藥研發的系統性改寫。

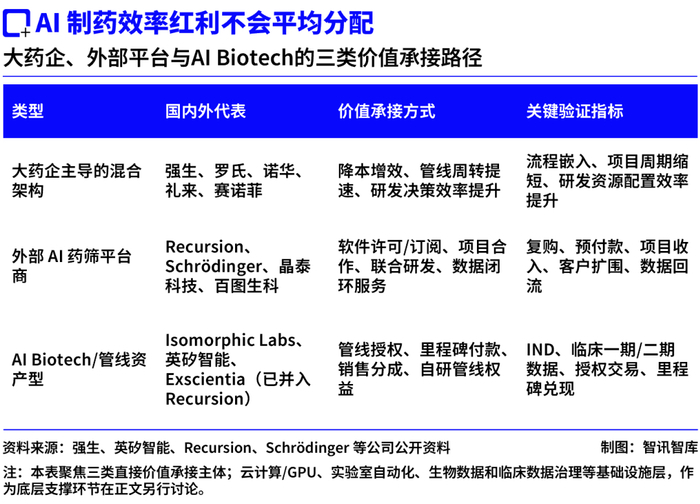

2、AI 製藥帶來的效率紅利,正在沿產業鏈分化爲三種承接路徑,並形成清晰的結構性分配格局。AI 製藥的效率紅利並不會平均分配,而是有區分地流向三類主體:採用混合架構的大藥企、外部 AI 藥篩平臺商以及以管線資產化爲核心的 AI Biotech。三者雖然共享效率紅利,但在價值上限與確定性上存在顯著差異。其中,大藥企由於掌握數據、評價體系與研發決策權,是最確定、也是最早的效率紅利受益方。

3、三條路徑的商業成立條件各不相同。本質上是對應“效率內化”“平臺閉環”和“資產轉化”三種不同的價值兌現機制:

大藥企:依賴“數據—模型—決策”閉環能力,通過流程再造實現內部研發效率提升;

外部 AI 藥篩平臺商:依賴流程嵌入程度、收入兌現質量與候選資產驗證能力,決定其能否從項目制交付轉向平臺型創收;

AI?Biotech:依賴 IND 推進能力與臨牀試驗結果,最終取決於候選藥物能否進入臨牀並完成資產化驗證。

4、AI 製藥的終局約束仍然是“臨牀不確定性 + 價值再分配”。無論技術如何提升效率,都只能優化藥物發現與研發過程的“前段確定性”,無法消除臨牀試驗與生物學機制本身的不確定性。因此,AI 製藥的長期結果取決於這些效率紅利最終在產業鏈中如何被轉化爲收入、資產與長期現金流。

不過,本文也有其邊界:由於不同企業對 AI 參與研發的披露口徑並不一致,相關案例更多用於刻畫行業趨勢,而非精確量化 AI 對單個項目的貢獻。更重要的是,AI 製藥能否系統性提高後續臨牀成功率,仍缺乏長週期、大樣本驗證,這也是後續觀察該賽道時最需要補足的問題。因此,本文旨在爲未來 AI 製藥對臨牀成功率影響的大樣本驗證明確後的深入研究提供鋪墊。

本文所有內容均不構成任何投資建議、證券推薦或買賣依據;文中涉及的股價、市值、財務數據及相關案例等均具有時點性,並不預示其未來表現。市場有風險,投資需謹慎。

比起“發現神藥”,藥企更需要 AI 來“及時止損”

新藥研發本質上是一場類似“大海撈針”的高投入、長週期、低成功率的篩選遊戲。一款新藥從早期發現到最終上市,通常需要 10 年左右甚至更長時間。隨着項目從發現階段推進到臨牀 Ⅰ 期、Ⅱ 期、Ⅲ 期和上市申報,單個項目佔用的資金、時間和組織資源都會明顯上升,類似一條“前期相對低、後期陡峭擡升”的 J 型曲線。這意味着管線的試錯成本會在後期“撈針出海”的階段急劇放大,一旦在耗資最巨的 Ⅲ 期臨牀或臨門一腳的監管審批階段通關失敗,藥企前期投入的數億乃至數十億美元將瞬間淪爲沉沒成本,這種“晚期失敗”往往會直接拖垮一家中型 Biotech,甚至讓跨國藥企的管線戰略遭受重創。

這正是 AI 製藥技術被藥企寄予厚望的根本原因。藥企買單的並非單純的 AI 概念,而是 AI 技術所帶來的“期權式止損價值”——趕在資金向後期臨牀階段大幅放大之前,更早形成對靶點、候選分子和成藥性的排序判斷,並據此減少低優先級方向的資源佔用。對於藥企來說,早期篩掉一個低價值候選方向,不僅能減少多輪無效實驗及後續資源投入,還能給其他在研管線空出更多臨牀前研究、臨牀試驗和管線管理資源,從而改善藥企的研發資源配置效率。

然而,要將這種“期權式止損”的宏觀構想轉化爲現實,藥企必須將其拆解到具體的研發鏈條中。現階段,AI 製藥技術是一組覆蓋“找靶點、找分子、優化分子、預測成藥性”的工具鏈,依然沒有改變“藥物研發必須經過實驗和臨牀驗證”這一基本規則,而是把更多判斷前置到研發早期:先用模型和數據縮小可成藥範圍,再用實驗和臨牀數據逐一驗證結果。

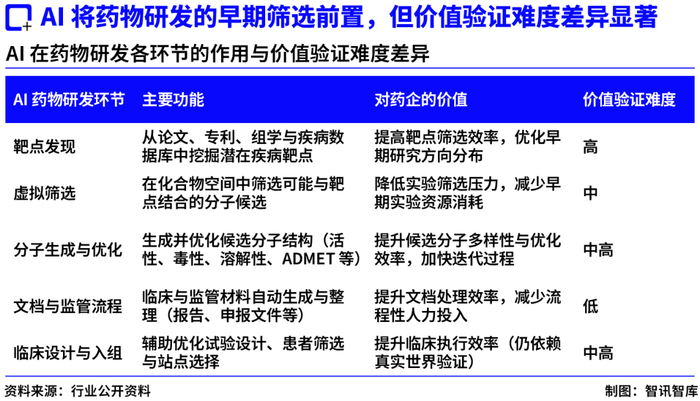

從藥企視角看,在研發早期的不同環節中,AI 製藥的價值也並非均等分佈。有些環節更容易體現爲流程效率和成本節約,有些環節則更依賴長期數據積累、實驗閉環和臨牀結果:

表中的“價值驗證難度”是指 AI 在該環節創造的價值能否被清晰量化和歸因。判斷標準包括:是否能用工時、成本或實驗數量直接衡量,AI 貢獻是否容易單獨拆分,以及是否需要後續實驗、臨牀或監管結果驗證。難度越低,代表短期價值越容易被量化;難度越高,代表其價值越依賴長期驗證。

上表也解釋了爲什麼強生案例更像“流程效率驗證”,而非“新藥成功率驗證”:AI 參與到強生內部的先導化合物篩選優化環節,對其研發資源配置效率予以有效提升;而在文檔與監管流程的貢獻,則更多體現爲材料生成、信息整理和流程自動化層面的“四兩撥千斤”。二者都能爲研發機構帶來省錢、省時、省力的益處,並在此基礎上篩選出一批更具潛力的先導化合物分子。但這批分子能否通過後續的安全性(是否有毒性)、有效性(對特定疾病是否緩解)等方面的驗證環節?AI 還難以對此給出確定性保證。

因此,AI 製藥目前最先出現可量化信號的是流程提效;至於能否進一步提高管線質量和新藥成功率,仍需要更長週期的數據,包括各環節實驗數據、IND 推進率和臨牀試驗數據等繼續回答。

對藥企而言,這種在早期“去蕪存菁”並根據環節彈性精細化控本的能力,纔是 AI 製藥從概念走向真實需求的關鍵。強生案例真正釋放的信號,是“藥企開始把 AI 作爲工具鏈,深度嵌入到研發流程的成本控制系統當中”。

AI 製藥的效率紅利,誰能真正拿到?

從產業本質看,AI 製藥的影響可以歸結爲三個核心問題:第一,效率是否提升(速度維度)——AI 是否降低單位研發時間與成本;第二,質量是否提升(決策維度)——AI 是否提高候選藥物的成功率與有效性判斷能力;第三,價值如何分配(商業維度)——效率收益最終流向大藥企、平臺商還是 AI Biotech。

在這一分析框架下,並結合第一部分的分析,我們不難判斷,強生案例提供的是一個企業級流程提效樣本,但更關鍵的問題在於:當效率被釋放後,其經濟收益將如何在產業鏈中重新分配?

強生案例容易讓人誤以爲效率紅利會全部沉澱在大藥企內部,但現實更復雜。從當前產業實踐看,AI 製藥的技術價值主要有三條去路:①由大藥企主導的混合架構承接,②轉化爲外部 AI 藥篩平臺商的訂單,和 ③通過 AI Biotech 沉澱爲藥物資產。三條路徑看似都受益於 AI 提效,但對應的確定性、價值承接方式和價值上限並不相同。 而在三類主體中,大藥企是效率紅利最早顯現、也最容易被經營指標吸收的一類主體。

第一條路徑:大藥企主導的混合架構

對於強生、羅氏(OTC: RHHBY)、諾華(NYSE: NVS)、禮來(NYSE: LLY)、賽諾菲(NASDAQ:SNY)這類跨國藥企(MNC)而言,AI 是一種嵌入研發體系和外部採購服務的效率工具。它們並不做在“自研”和“外購”之間二選一的選擇題,採用“內部能力建設 + 外部工具採購 + 戰略合作”的混合架構纔是它們更傾向的做法:通用軟件、專業計算平臺、雲算力和部分前沿算法可以來自外部 AI 藥篩平臺,但私有研發數據、模型評價體系、工作流編排和最終研發決策權,通常會被儘可能留在內部。例如,賽諾菲在官方資料中將自身定位爲一家“研發驅動、AI 賦能”的生物製藥公司,並表示正在負責任地將 AI 方案部署到研發、製造和患者參與等價值鏈環節。在研發端,賽諾菲稱其利用 AI、機器學習和數據整合能力支持靶點發現、大分子藥物和生物製劑研究,並重點應用於抗體和納米抗體(Nanobodies)等方向[2]。

這種“內部主導、外部補充”的路徑,同樣在國內頭部藥企中開始出現:

AI 輔助藥物發現的體系化嵌入(以華東醫藥爲例):華東醫藥(SH:000963)通過自主構建人工智能輔助藥物發現(AIDD)平臺,將機器學習與結構生物學計算方法嵌入藥物發現早期流程之中,覆蓋競品分析、靶點信息整合、蛋白質結構預測與分子生成等關鍵環節。在該體系下,平臺通過對多源數據的自動化解析與算法建模,實現對候選分子的結構化生成與篩選優化,並已累計生成超過百萬級候選分子,爲早期藥物發現提供規模化計算支持。同時,該平臺已深度參與公司多條在研管線的候選分子識別與優化過程,實現 AI 能力在藥物發現階段的流程化嵌入與系統性賦能[3]。

早期大分子設計的算法內化(以恆瑞醫藥爲例):傳統藥企龍頭恆瑞醫藥(SH:600276)則將內化重心放在了早期分子的技術主權上。通過在內部自主搭建“AI 輔助生物藥設計和開發系統”,恆瑞將前沿的蛋白質結構預測與分子生成算法引入其核心工作流,實現了在抗體藥物早期發現、多特異性抗體優化等關鍵環節的工具流閉環[4]。

大藥企能成爲效率紅利的重要承接主體的核心在於其在“自研與外購”上的資產邊界邏輯。在自研(Make)與外購(Buy)的選擇上,大藥企更傾向於形成分層結構:

在外購上:通常針對新靶點探索、前沿算法能力或早期不確定性資產,通過外部合作降低研發風險;

在自研上:逐步將先導優化、虛擬篩選等高頻通用能力納入內部體系,以保障對核心管線與研發決策的控制權。

需要注意的是,單個候選藥物研發成本下降,並不必然導致藥企整體研發支出下降。在 AI 降低試錯成本的情況下,藥企往往會同時推進更多候選項目,從而使整體研發投入保持穩定甚至上升,呈現出類似“規模擴張效應”的結構特徵。

但這種由大藥企主導的混合架構能否真正形成壁壘,並不取決於工具本身,而取決於數據與決策體系是否閉環。

這一結構性約束的核心,在於“數據主權”與“核心 Know-how”。

大藥企掌握着行業最稀缺的資產——長期積累的臨牀前實驗數據與失敗數據,即暗數據(Dark Data)。

在開源模型與通用算法快速商品化的背景下,算法本身的差異正在收斂,真正形成壁壘的,是高質量、私有化、可持續積累的實驗數據體系。這些數據決定了模型訓練效果的上限,並構成後續優化循環的基礎。

因此,出於對暗數據安全、管線主權以及資產溢價等方面的考慮,大藥企通常會盡量避免核心數據資產長期、無約束地沉澱在外部供應商平臺上。它們憑藉自身龐大的 IT 團隊與資金實力,將 AI 通用算法與自己的暗數據閉環融合,不僅可以直接鎖定 AI 提效帶來的戰略紅利,還能逐步增強內部整合程度,並強化效率紅利向內部迴流的趨勢。

第二條路徑:外部 AI 藥篩平臺和服務商通過工具、平臺和項目合作變現

國際上,Recursion(NASDAQ:RXRX)、Schr?dinger(NASDAQ:SDGR)等公司較有代表性,分別從高通量實驗與細胞圖像平臺,物理建模、計算化學與分子模擬軟件的方向切入,形成了較典型的平臺化路徑:

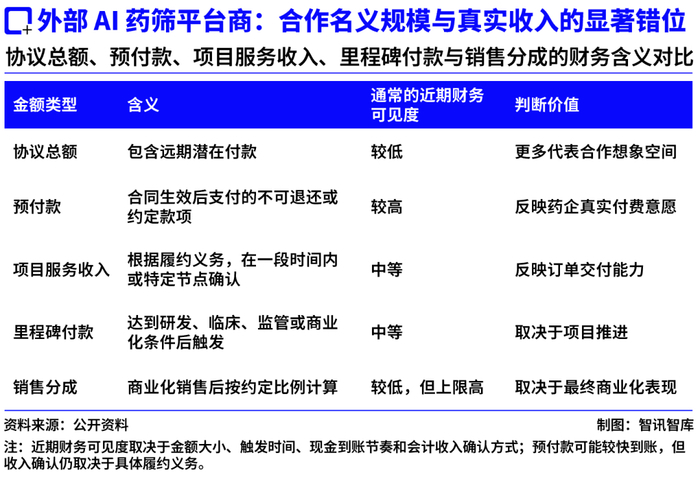

資產與里程碑驅動型(以 Recursion 爲例):該公司依託高通量實驗與細胞圖像平臺,與羅氏/基因泰克達成一項覆蓋最多 40 個項目的大型長期合作,單個項目潛在里程碑超過 3 億美元。截至 2025 年底,Recursion 在全部合作伙伴關係中累計獲得超過 5 億美元的首付款及進展里程碑;其中,在與羅氏/基因泰克的合作項目中累計獲得約 2.13 億美元,兩個細胞圖譜交付節點分別觸發 3000 萬美元付款。雖然 2025 年公司營收增長至?7470 萬美元,但由於高昂的研發、數據採購、管線推進、併購整合及組織成本等綜合投入,其年淨虧損依然高達?6.448 億美元[5]。這說明 Recursion 已經具備通過大藥企合作兌現階段性收入的能力,但這種模式距離穩定自循環仍有距離:里程碑收入作爲附條件的階段性付款方式,具有節點性和不連續性,而算力、平臺研發、併購整合和臨牀推進則構成持續性支出。能否把階段性合作收入轉化爲更穩定、可持續的收入和現金流,仍是其商業模式繼續驗證的關鍵。

商業軟件與藥物發現合作混合型(以 Schr?dinger 爲例): 該公司是以物理建模、計算化學和分子模擬軟件爲核心,同時疊加託管軟件、維護服務、專業服務、藥物發現合作和自有管線的混合型平臺公司。2025 年總營收達 2.559 億美元,同比增長 23.3%;軟件產品和服務收入爲 1.995 億美元,其中既包括本地部署軟件許可,也包括託管軟件、軟件維護和專業服務。其 Top 20 Pharma 客戶羣體貢獻了 8080 萬美元 ACV(年度合同價值),說明其計算平臺已深度進入頭部藥企研發體系[6]。

國內來看,晶泰控股(晶泰科技,HK:02228)和百圖生科(未上市)則分別聚焦“AI+自動化實驗平臺”和“生命科學大模型+多組學數據”兩個方向。

然而,這類平臺型公司面臨一個共同挑戰:如何對抗“被 CRO化”的估值引力。CRO(Contract Research Organization,合同研究組織)是爲藥企和醫療機構提供醫學研發的外包服務公司,其收費模式爲“管線項目制”的計件收費。如果平臺型公司無法將技術服務轉化爲標準化、高復購的軟件訂閱,或綁定長期收益分成的戰略級合作,其收入就極易退化爲 CRO 類的收入模式。一旦陷入這種非標準化的紅海競爭,企業的業績增長將不得不依賴堆砌項目數量與人力成本。這種“披着 AI 外衣行傳統 CRO 之實”的勞動密集型退化,將迅速侵蝕毛利率,進而無法支撐科技公司特有的高邊際效應、高毛利與高估值。

要想避免被“CRO 化”,外部 AI 藥篩平臺商的關鍵不在於單點能力提升,而在於能否實現從“單一結果交付”向“研發流程嵌入”的躍遷,即形成“軟件/模型/數據—項目合作—候選輸出—復購擴圍—數據迴流—模型迭代”的閉環機制。

這一閉環的實現方法主要有兩類:

第一個方法是“軟件平臺化”:將虛擬篩選、計算化學與分子模擬能力模塊化,並嵌入藥企日常研發流程之中。例如 Schr?dinger,通過軟件許可、雲端計算能力與聯合研發合作,將計算能力轉化爲藥企持續使用的研發基礎設施入口。

第二個方法是“實驗閉環化”:通過 AI 結合自動化實驗平臺,將計算預測與真實實驗數據打通,提供更高頻、更標準化的乾溼實驗協同能力。例如晶泰科技所探索的“AI+自動化實驗室”模式。

需要強調的是,這兩種路徑本質上都不是“替代 CRO”,而是提升研發流程嵌入程度的嘗試。成敗的關鍵,取決於一個更關鍵的約束條件:能否進入藥企的常態化研發工作流,而不僅停留在單點工具採購或試點合作階段。

在這一判斷的基礎上,外部 AI 藥篩平臺商想真正兌現價值,可以進一步觀察三個核心驗證信號:

流程嵌入程度:即前文提到的,是否從“單點項目合作”進入藥企日常研發工作流,使AI能力成爲持續使用的基礎工具,而非一次性服務或臨時項目;

收入兌現質量:預付款、階段性里程碑與項目收入是否能夠持續轉化爲真實現金流,而不是依賴潛在合同總額敘事;其核心在於收入確認節奏是否穩定、可復現;

候選資產驗證能力:AI 參與生成或優化的候選分子,是否真正進入 IND 及後續臨牀階段,併產生可驗證的安全性與有效性數據,這是平臺能力是否進入“藥物資產生成鏈條”的關鍵標誌。

如果上述條件無法逐步滿足,那麼所謂“平臺化能力”,最終仍可能退化爲以項目交付爲核心的 CRO 模式。

第三條路徑:?AI Biotech 通過自研或合作管線,直接切入高風險、高回報的管線變現

AI Biotech 與傳統 Biotech 相比,它能夠通過數據和算法重構靶點發現、分子設計、成藥性預測和臨牀開發決策,從而形成“AI 平臺 + 自有管線”的研發模式。它們獲取效率紅利的方式,也不同於大藥企主導的混合架構:大藥企更多是把 AI 納入既有研發體系,用來提高流程效率、優化資源配置和增強研發決策能力。而?AI Biotech?是把 AI 平臺本身作爲藥物資產創造引擎,試圖通過自研管線或共有產權(例如對外授權、里程碑付款、未來銷售分成)的方式,分享候選藥物後續增值帶來的收益;Isomorphic Labs(未上市)、英矽智能(HK:03696)等公司是第三條路徑的踐行者。它們不滿足於低毛利的服務費,而是試圖享受藥物資產全生命週期的超額溢價。這是一種典型的“高風險、高估值彈性”模式:

從平臺能力到管線權益(以 Isomorphic Labs 爲例):Isomorphic Labs 不只向藥企出售工具或項目服務,還通過藥企合作和自有管線,把 AI 藥物設計能力綁定到未來的管線權益上。一方面,公司與禮來、諾華等 MNC 建立藥物發現合作,參與對方早期管線的候選物發現與優化;另一方面,也在推進自有候選管線和臨牀前項目。換言之,Isomorphic Labs 的變現邏輯是通過 AI 提升早期發現效率,並進一步參與管線權益分配。該公司在 2026 年 5 月完成的 21 億美元 B 輪融資[7],正是資本對這條“平臺能力資產化”路徑的提前定價。

全球管線的深度驗證(以英矽智能爲例):該公司利用 AI 平臺自主發現靶點並設計的倫託司替(rentosertib)完成隨機 Ⅱa 期臨牀試驗,並在探索性分析中觀察到療效信號[8]。在此基礎上,公司計劃繼續推進其臨牀開發,並預計按計劃於今年下半年啓動 III 期臨牀試驗(公司前瞻性表述)[9]。該項目已成爲全行業評估“AI 藥物能否在人體內兌現真實療效”的試金石。如果倫託司替能夠順利上市,在保持全資權益、且不進行後續對外授權的前提下,其藥物資產收益將主要由英矽智能承接;若後續對外授權,則收益將轉化爲首付款、里程碑付款和銷售分成。

這一路徑在具備最高上限的同時,也伴隨着最大的不確定性。如果 AI Biotech 選擇深度參與管線開發,它將重新進入傳統 Biotech 的高淘汰率通道。AI 的算力優勢可以優化早期資產的資本效率,卻無法改寫生命科學的底層規律——臨牀前到臨牀 Ⅲ 期的層層驗證以及監管審批,依然要直面巨大的生物學黑盒。

換言之,藥物資產既是其估值的放大器,也是其風險的集中地。若候選藥物能夠成功推進,以優異的臨牀數據兌現遠期里程碑與銷售分成,企業將獲得資產與技術雙重疊加的溢價;但如果臨牀結果失效,單純的算法模型與概念敘事,將很難獨立支撐起資本市場對高估值的期待。

Exscientia(NASDAQ:EXAI,已退市)與賽諾菲的合作案例,恰恰暴露了 AI Biotech 模式最核心的商業風險:遠期里程碑的高不確定性,與近期現金流的高消耗。雙方雖然簽訂了名義規模高達數十億美元的戰略協議,但這筆資金並不會直接沉澱爲當期流動性,等到項目逐步跨越臨牀前驗證、IND 申報、臨牀試驗、監管審批和上市銷售等關卡後,它纔可能分階段兌現。以 2024 年爲例,Exscientia 雖將兩個項目推進至下一節點,但實際觸發的里程碑付款僅爲 1500 萬美元,而其背後掛鉤的遠期潛在權益則超過 6 億美元[10]。這意味着,企業一邊要承擔平臺研發、實驗驗證和管線推進帶來的持續現金流出,另一邊獲得的卻是低頻、長尾且高度不確定的現金流入。Exscientia 隨後選擇與 Recursion 合併 [11],也反映了 AI Biotech 在“遠期里程碑驅動 + 近期現金流壓力”之間的結構性張力。

在上述三類主體之外,基礎設施層同樣構成 AI 製藥價值分配體系的重要組成部分。它包括雲計算與 GPU 算力提供商、實驗室自動化設備廠商、生物數據與數據庫平臺,以及臨牀數據治理與合規軟件服務商。這類主體在“計算-實驗-數據閉環”中提供底層支撐能力,同樣參與效率紅利的分配。

需要區分的是,“產業價值的最大承接者”與“資本市場中的最佳投資標的”並不等價。大藥企雖然可能吸收最多效率紅利,但由於其體量龐大,邊際效率改善對整體估值影響有限;而 AI Biotech 雖然不確定性更高,但由於收入和融資結構的槓桿效應,其股價對邊際進展更爲敏感。

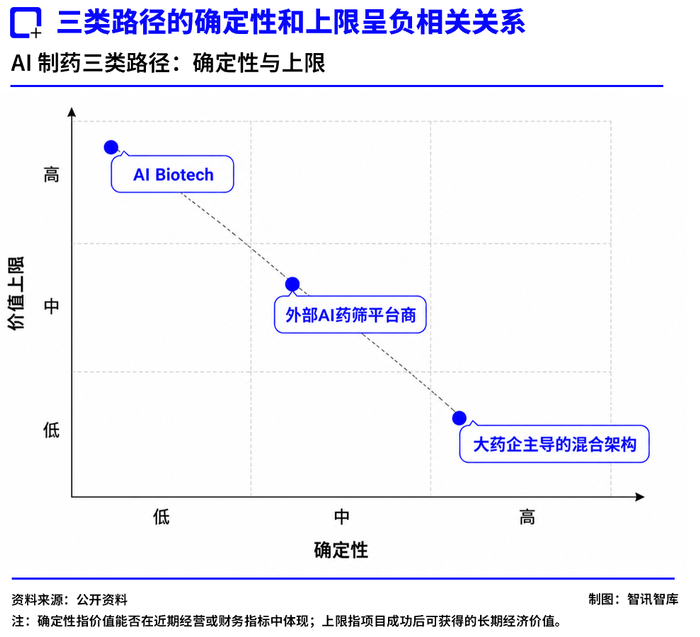

將三類路徑放在一起,我們可以清晰看到?AI 製藥正在出現三個結構性趨勢:

第一,AI 製藥效率紅利並不會平均分配,大藥企主導的混合架構可能是最確定的價值承接路徑。這些 MNC 坐擁海量臨牀數據與鉅額研發預算,出於數據安全、管線主權以及資產溢價的考慮,更傾向於把關鍵數據、評價體系、工作流編排和最終研發決策權掌握在內部,同時繼續通過外部工具、軟件和合作補充能力,因此更容易率先吸收降本增效紅利,成爲當下“最確定、最先兌現”的價值承接主體;

第二,外部 AI 藥篩平臺商要從“項目交付”走向“流程嵌入”,否則很難擺脫淪爲傳統 CRO 的命運。真正決定其估值上限的,是他們能否形成高粘性、高復購的“軟件/平臺訂閱”模式,在藥企的常態化研發中實現長期抽成;

第三,AI Biotech 的想象空間最大,但其價值最終仍要回到 IND、臨牀一期/二期數據和管線資產兌現上。無論平臺在早期藥物設計階段如何誇大效率,最終都要遵循生物醫藥行業的規則,迴歸真實世界裏“裸泳”。

因此,AI 製藥商業化的核心拷問,已經從“AI 能不能提效”的技術命題,轉向了“紅利如何分配”的商業博弈。大藥企收割內部效率,平臺商爭奪復購與流水分成,AI Biotech 則博取管線權益與資產價值。

在這場博弈中,三條路徑沿着一條清晰的座標軸展開:確定性依次下降,價值上限依次上升。

遠期展望:從技術可行到臨牀可行的終極跨越

必須承認的是,本文探討的三條紅利分配路徑和價值兌現的理論基礎均建立在“AI 在早期研發技術可行”的現階段紅利之上。

從強生案例看,AI 製藥技術已經能夠參與候選線索生成、先導優化、實驗數據處理和文檔流程自動化。這主要得益於產業當前正迎來的三重疊加機遇:

數據基礎質量提升:過去碎片化的藥物研發數據正在被多維度的蛋白結構預測、多組學數據、公開數據庫、企業內部實驗數據整合,爲 AI 提供了高質量的訓練燃料。

模型能力持續提升:生成式 AI、圖神經網絡、蛋白結構模型、分子生成模型等,讓 AI 不侷限於簡單篩選,而是主動參與分子設計和優化。

應用場景真實落地:強生案例的意義在於,它不是 AI 企業的自我宣傳,而是大型藥企將 AI 嵌入研發流程,並量化了效率收益。

但對於醫藥產業來說,技術可行只是上半場的效率提速,真正決定 AI 製藥能否徹底顛覆製藥工業的,是遠期邁向“臨牀可行”的終極跨越。

如果有一天 AI 製藥真正跨過了“臨牀可行”這道關口,那就意味着 AI 不僅能縮短早期篩選時間,還能系統性地提高臨牀試驗成功率——這也就是大衆敘事中所謂的“AI 發現神藥”。

但這顯然不是當下正在發生的事實。目前,即便強生這類頭部玩家也承認,依靠 AI 直接發現新產品並將其推向市場“仍有一段距離”。

儘管英矽智能等公司已推動 AI 參與設計的候選藥物(如倫託司替)完成了臨牀 Ⅱa 期試驗階段,但這也僅僅是把驗證場景從模型推進到了人體試驗。AI 篩出的候選分子,依然無法跳過體外實驗、動物實驗、毒理研究、以及極其昂貴且充滿不確定性的 Ⅲ 期臨牀試驗與監管審批。

在長週期、大樣本的臨牀最終療效與安全性數據出爐之前,AI 製藥技術的定位依然是藥企的“控本提效工具”,而非“神藥發明機器”。這意味着,AI 製藥並沒有顛覆經典生物學與臨牀醫學的底層規則,它改變的是尋找正確分子的“速率”,卻無法豁免生物體內真實代謝的“規律”。

歸根結底,AI 製藥的上半場是一場關於算法與算力的“效率比拼”,而決定下半場生死的,則是一場關於臨牀資產與真實商業現金流的“價值重塑”。技術可行性讓 AI 製藥登上了製藥工業的舞臺,但只有臨牀可行性,才決定它最終是作爲 CRO 式的邊際工具留在幕後,還是作爲基礎設施去重新定義下一個時代的行業版圖。

【聲明:本文僅基於公開資料進行行業研究與信息分析,不構成任何投資建議、證券推薦或買賣依據。文中涉及的股價、市值及財務數據具有時點性,市場有風險,投資需謹慎。】

參考資料:

[1] Reuters, (J&J sees AI halving the time to generate drug development leads),https://www.reuters.com/business/healthcare-pharmaceuticals/jj-sees-ai-halving-time-generate-drug-development-leads-2026-04-27/

[2]Sanofi,(Digital & AI),https://www.sanofi.com/en/our-science/digital-artificial-intelligence

[3]華東醫藥,(公司研發工作進展情況(截至2026年4月)),https://www.eastchinapharm.com/innovate.html#innovate_sec1

[4]證券時報,(AI 助力新藥研發破局 上市公司搶灘黃金賽道),https://www.stcn.com/article/detail/1171882.html

[5]Recursion,(Recursion Reports Fourth Quarter and Full Year 2025 Financial Results and Provides Business Update),https://ir.recursion.com/news-releases/news-release-details/recursion-reports-fourth-quarter-and-full-year-2025-financial

[6]Schr?dinger,(Schr?dinger Reports Fourth Quarter and Full-Year 2025 Financial Results),https://ir.schrodinger.com/press-releases/news-details/2026/Schrdinger-Reports-Fourth-Quarter-and-Full-Year-2025-Financial-Results/default.aspx

[7]Isomorphic Labs,(Isomorphic Labs announces Series B investment round),https://www.isomorphiclabs.com/articles/isomorphic-labs-announces-series-b-investment-round

[8]Nature Medicine,(A generative AI-discovered TNIK inhibitor for idiopathic pulmonary fibrosis: a randomized phase 2a trial),https://www.nature.com/articles/s41591-025-03743-2

[9]Insilico Medicine,(Insilico’s Rentosertib Inhalation Solution Receives IND Clearance for the World’s First AI-Driven Candidate to Enter Direct-to-Lung Clinical Study),https://insilico.com/news/pdmncgky51-insilicos-rentosertib-inhalation-solutio

[10]Businesswire,(Exscientia Achieves Milestones for Two Programmes in Sanofi Collaboration),https://www.businesswire.com/news/home/20241016255653/en/Exscientia-Achieves-Milestones-for-Two-Programmes-in-Sanofi-Collaboration

[11]The Times,(British drugs developer Exscientia is snapped up for $688m),https://www.thetimes.com/business/companies-markets/article/exscientia-bought-for-688m-by-american-pharma-business-recursion-lwxxrjdzl?