要點摘要

比特幣正交投於約58,479美元附近,今年迄今下跌33%,且較其歷史最高點約低54%。

目前約有45%的長期持有者供應處於未實現虧損之中,這一水平在歷史上曾出現在主要市場底部附近。

比特幣仍高於長期持有者實現價格,表明尚未發生完全的恐慌性拋售(全面割肉)。

儘管出現虧損,長期持有者仍在持續增持;這一模式在歷史上通常與週期底部相吻合。

比特幣的鏈上格局正在呈現當前週期中最具歷史意義的讀數之一——而且它並非主要是價格信號。這更像是持有者行爲信號。此刻,約45%的比特幣長期持有者供應處於未實現虧損狀態;而其中“最深陷水下”的那一組正在繼續買入,而不是賣出。

比特幣一覽——2026年6月30日

比特幣目前交易價格爲58,479.46美元,年內累計下跌33.18%。其歷史最高點爲126,198.07美元。

比特幣(BTC)價格:2026年7月1日 / 來源:Coinmarketcap

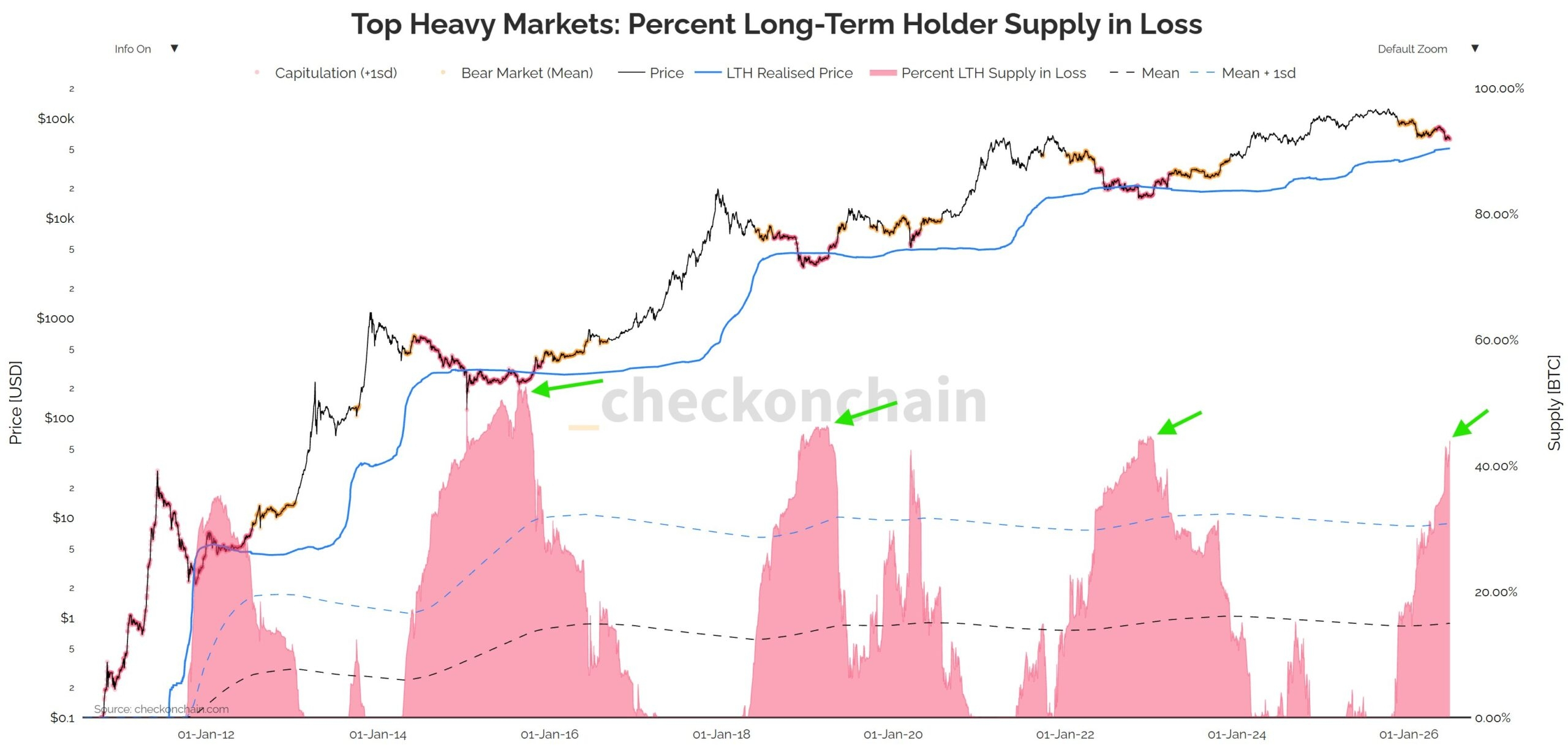

關鍵的$BTC信號——LTH供應中45%處於虧損

第一個圖表講述了最直接的故事。粉色陰影區域——代表目前處於未實現虧損的長期持有者供應比例——在最近一次讀數時上升至約45%,綠色箭頭標出了圖表右側邊緣的當前時刻。

BTC長期持有者供應占比虧損 / 來源:@DurdenBTC(X)

是什麼讓這一讀數在歷史上具有重要意義:

回顧整個圖表的全部歷史——時間跨度從2011年到2026年——綠色箭頭標出了該指標達到可比的高位水平的具體時刻。每一次先例都對應同一件事:一個主要週期的見底。2014到2015年的熊市底部。2018到2019年的熊市底部。2022年在15,500美元附近的週期低點。每一次都可以看到:當LTH供應處於虧損時的比例升高,往往與熊市的後期以及下一輪增持階段的早期同時出現。

圖表中的橙色/紅色陰影表示該指標進入Checkonchain所稱的“Capitulation(恐慌/投降)”區域的時期——而當前讀數正在接近,但尚未達到該區域中最深的那一層。與更廣泛的分析一致:尚未發生完整意義上的投降。

關鍵的細微差別在於:比特幣尚未跌到LTH實現價格之下——也就是長期持有者的平均成本基礎,目前估計約爲50,000到55,000美元。過去每一次週期中,最深的投降階段都曾涉及價格短暫交易在該水平之下。比特幣仍保持在其上方——即使有45%的LTH供應處於虧損之中——表明當前階段處於一個在歷史上具有重要意義的見底區間,但缺少以往週期所出現的“最終被迫賣出”事件。

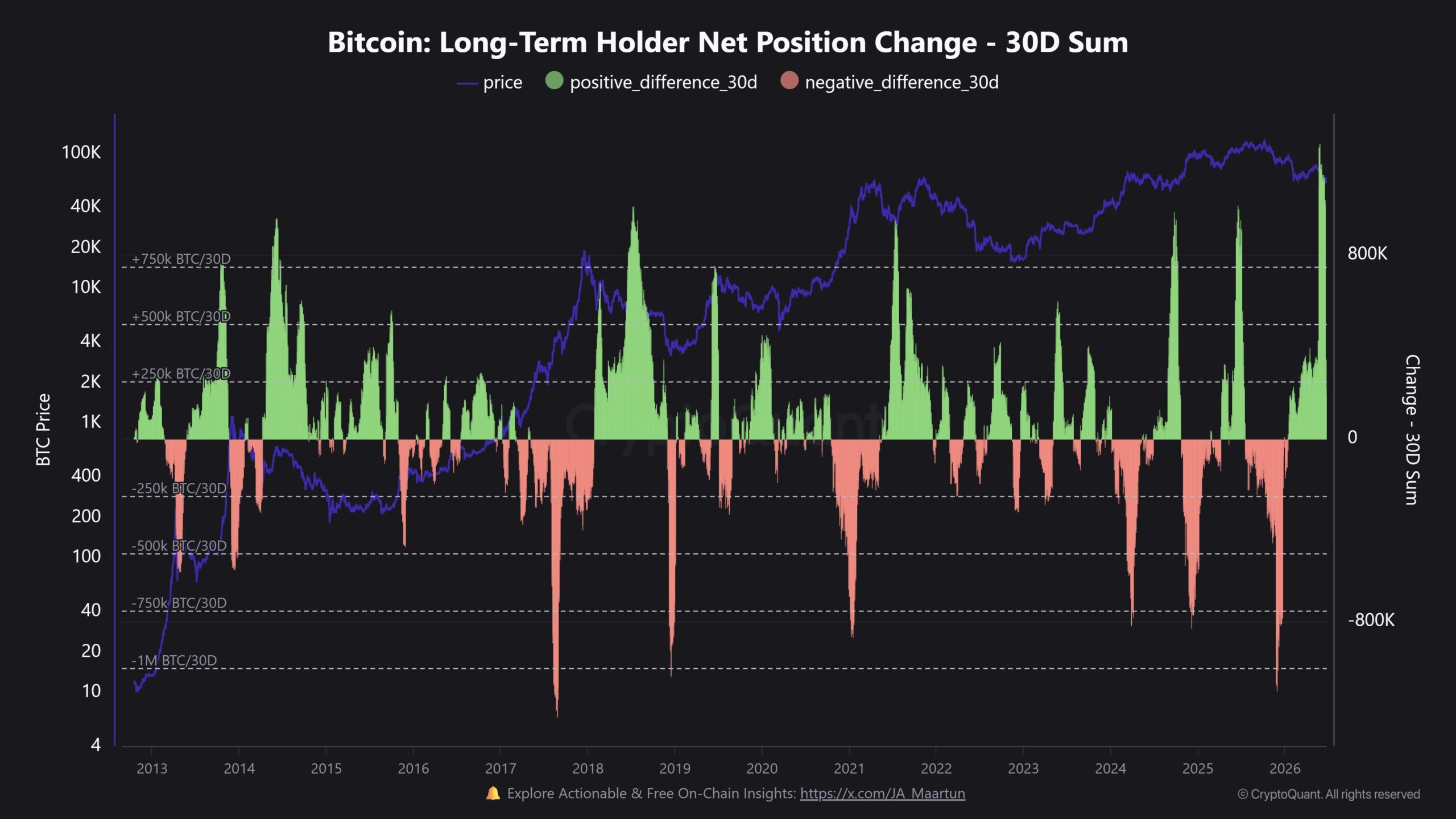

長期持有者($BTC)仍在繼續增持

第二張圖表提供了至關重要的行爲背景,使得45%的LTH虧損數值變得更加重要。

綠色柱表示長期持有者處於淨增持階段——在過去30天的滾動期間,他們分配出去的比特幣少於他們增加到持倉中的比特幣。紅色/粉色柱表示淨分配階段。

比特幣長期持有者淨持倉變動 / 來源:@DurdenBTC(X)

當前這組讀數顯示了什麼:

最新數據——在圖表最右側可以看到——顯示綠色“增持”柱明顯出現飆升,達到了正向淨持倉變動的水平,而這正是比特幣歷史上最大級別之一的水平。作爲一個整體,長期持有者當前正以歷史上顯著偏高的速度在進行淨增持——儘管在當前價格下,約45%的其供應處於未實現虧損中。

當分析師用來識別週期底部時,所引用的正是這種行爲模式:擁有最強信念的那一羣人——那些在經歷過此前80%到90%回撤後仍存活下來的人——理解比特幣的多年度週期,因此他們選擇在“水下”繼續增加倉位,而不是投降、賣出。

與此前週期對比:2014年、2018到2019年、2020年以及2022到2023年可見的綠色增持飆升,都在重要的比特幣價格反彈之前發生。當前LTH淨增持的飆升發生在與此前情況相當甚至更高的水平之上——這爲“該指標在歷史上曾提供過模式識別價值”的結論增添了重量。

“還剩下誰會賣?”——核心問題

這兩個數據點的組合——45%的LTH供應處於虧損,同時在近期歷史中出現了最大的LTH淨增持讀數——提出了許多分析師所稱的、此刻的核心市場結構問題:

如果最強的長期持有者在“水下”仍不賣出——那還會剩下誰去賣?

邏輯符合一種有詳細記錄的週期模式:

短期交易者和投機者——那些在牛市拉昇期間進入的人——大多已經離場,要麼是在修正期間恐慌性賣出,要麼通過定向止損。換句話說,他們的賣出已經發生了。

在頂部附近進入的機構買家——其中一些人可能在修正過程中在不同時間點降低了敞口,這也促成了我們記錄到的顯著ETF資金流出,包括有記錄以來第三高的單週ETF資金流出。

長期持有者——信念最深、時間跨度最長的那一羣——正如增持圖所示,他們正在積極買入而不是賣出。

當這種動態走到其合乎邏輯的終點——賣方大多已耗盡、堅定持有者仍在繼續增持——可供新買家使用的流動性供應會持續縮小。這種供給壓縮的動態,正是當市場情緒最終發生轉變、並且新的需求進入市場時,促成價格出現急劇上行走勢的原因。

爲何價格尚未跌破LTH實現價格——以及這爲何重要

LTH實現價格——大約爲50,000到55,000美元——代表所有當前長期持有者買入比特幣的平均價格。當價格跌破該水平時,就意味着平均長期持有者在其全部持倉上處於虧損狀態——從歷史來看,這會產生最強烈的拋售壓力,因爲即便是有信念的持有者,也會在心理和資金層面面臨退出的壓力。

當前情況:當比特幣價格在58,479美元左右時,價格仍保持在這一水平之上——這意味着儘管45%的長期持有者(LTH)供應處於虧損中(反映了個人成本基礎高於平均水平的分佈),平均而言,長期持有者仍略微處在其總體成本基礎之上、處於盈利狀態。

這種差別對於理解當前階段的嚴重程度至關重要。正如我們在“虧損中的1046萬BTC分析”以及“比特幣Wyckoff階段B分析”中提到的那樣,鏈上畫面過去數週一直指向一個接近尾聲的增持階段。45%的LTH虧損讀數與同時出現的增持飆升,又爲這份證據提供了另外兩個在歷史上同樣具有重要意義的數據點。

這是一個經典週期見底信號嗎?

標題直接提出了問題——而誠實的答案是:證據強烈指向“是”,但仍有一些必須考慮的重要前提。

數據清楚表明了什麼:

當前這種組合——45%的LTH供應處於未實現虧損,同時LTH增持處於歷史性偏高水平——在有記錄的每一個比特幣大週期見底處都曾出現。2014年、2018年至2019年、2022年以及如今的2026年,這一模式都保持一致、資料充分、並且在上面兩張圖中都能看到。僅憑這一點——該信號之接近“經典週期見底”的讀數,基本就是比特幣鏈上數據所能給出的最接近答案。

它不保證的是什麼:

直接或自動的價格反轉。仍有三項具體的宏觀阻力正在發揮作用,並且可能把當前階段延長到僅憑鏈上信號本身所暗示的範圍之外:日本央行(BOJ)的加息週期在以往每次加息後都曾使比特幣崩跌;在主席沃什(Warsh)那裏,前瞻指引被完全移除的情況下,持續存在的不確定的美聯儲政策;以及ETF資金流的波動持續存在。LTH信號爲復甦奠定了結構性背景——它並不指明覆蘇何時開始,也不指明是什麼催化劑觸發它。

仍未解決的唯一關鍵變量:

無論比特幣最終是否會測試——並且可能會短暫跌破——接近50,000到55,000美元附近的長期持有者實現價格(LTH Realised Price)。每一次以往的週期都包含了這一事件:一次在低於平均長期持有者成本基礎的最終急跌,迫使最大程度的痛苦發生,並在復甦開始之前觸發最後一波投降式賣出。該特定事件在當前週期中尚未發生。

因此懸而未決的問題是:當前長期持有者增持的“非同尋常規模”是否足以把本週期的最終低點擡升到該閾值之上——還是比特幣仍需要在50,000到55,000美元區間進行測試,直到下一輪牛市的結構性條件能夠完全重置。

數據給出的結論是:這是經典週期見底信號;宏觀背景則表示:時點仍不確定;而LTH實現價格則暗示:可能還有一次測試在前方。

結論

比特幣在鏈上所呈現的畫面——45%的長期持有者供應處於虧損,同時出現了資產歷史上最大級別之一的LTH淨增持峯值——是該資產有史以來最具歷史一致性的“見底信號”之一。遊客基本已經離場。短期投機者大多已經賣出。而那一羣經歷過每一次比特幣週期的人——理解牛市中50%到70%回撤會是什麼樣的長期持有者——不只是扛過了痛苦。他們正在繼續買入。

這就是在比特幣歷史上每一次重大牛市開啓之前所出現的局面。它並不意味着下一次牛市會有一個保證的開始日期。但在兩張圖中識別出的結構性要素——較高的LTH虧損比例,與歷史上同樣較高的LTH增持——在當前週期中第一次清晰地同時出現。

免責聲明:本文中呈現的觀點與分析僅供信息參考,並反映作者的個人立場,而非金融建議。文中討論的技術形態與指標受市場波動影響,可能達不到預期結果,或可能不產生預期效果。建議投資者保持謹慎,開展獨立研究,並做出與自身風險承受能力相匹配的決策。